เคยสับสนเรื่องประกันที่เกี่ยวกับบ้าน และคอนโดกันบ้างไหมคะ? ถ้าหากเราซื้อบ้าน หรือคอนโดผ่านบริษัทผู้ประกอบการ ในโครงการที่มีนิติบุคคล จะมีการทำประกันภัยครอบคลุมไว้แล้ว แต่กับคนที่ต้องกู้เงินเพื่อซื้อบ้าน มักจะมีการยื่นเสนอให้ทำประกันจากธนาคารพ่วงมาด้วย ซึ่งก็ทำให้เราสับสนไม่น้อยว่า จะให้ทำประกันอะไรนักหนา เราจำเป็นต้องทำหรือไม่ วันนี้จะมาแยกแยะให้พอเห็นภาพกันค่ะว่า ประกันทั้งหลายนี้ คืออะไร และมีประโยชน์ยังไงกับเราบ้าง

| ประกันอัคคีภัยบ้าน | ประกันภัยอาคารชุด | ประกันสินเชื่อ (บ้านหรือคอนโด) | |

| คุ้มครองอะไรบ้าง | ภัยหลัก ได้แก่ ไฟไหม้, ฟ้าผ่า, ภัยจากการเฉี่ยวชนของยานพาหนะ, ภัยจากยานอวกาศ, ภัยจากน้ำ ภัยธรรมชาติ ได้แก่ ภัยจากลมพายุ, น้ำท่วม, แผ่นดินไหวหรือภูเขาไฟระเบิด, ภัยจากลูกเห็บ | ภัยหลัก ได้แก่ ไฟไหม้, ฟ้าผ่า, ภัยจากการเฉี่ยวชนของยานพาหนะ, ภัยจากยานอวกาศ, ภัยจากน้ำ ภัยธรรมชาติ ได้แก่ ภัยจากลมพายุ, น้ำท่วม, แผ่นดินไหวหรือภูเขาไฟระเบิด, ภัยจากลูกเห็บ | ยอดหนี้ผู้เอาประกันหลังจากเสียชีวิตในระยะเวลาที่เอาประกัน |

| ทรัพย์สินที่เอาประกัน | บ้าน ทาวเฮาส์ บ้านแฝด ตึกแถว ห้องชุดสำหรับอยูอาศัย ในแฟลต อาคารชุด คอนโดมิเนียม (เฉพาะสิ่งปลูกสร้าง) | Industrial All Risks (IAR) ได้แก่ อาคารชุด, ทรัพย์สินส่วนกลางของอาคารชุด, บางโครงการคุ้มครองทรัพย์สินภายในห้องของเจ้าของห้องชุด Public Liability (PL) ได้แก่ บุคคลภายนอก ในที่นี้คือ เจ้าของห้องชุด | ชีวิตของผู้เอาประกัน |

| ต้องทำหรือไม่ | - กรณียื่นกู้บ้าน จะมีการบังคบให้ทำอยู่แล้ว - กรณีซื้อบ้านเงินสด ไม่มีการบังคับให้ทำ แต่สามารถทำเองได้ขึ้นอยู่กับความสมัครใจ | ต้องทำ (ผู้ประกอบการเลือกประกันไว้ให้เราตั้งแต่เริ่มก่อสร้างแล้ว) | ไม่จำเป็น ขึ้นอยู่กับความสมัครใจ |

| ประโยชน์ที่เราได้ | ลดภาระค่าใช้จ่าย หากเกิดเหตุภัยภิบัติกับที่อยู่อาศัยของเรา | มั่นใจได้ว่าอาคารชุด และส่วนกลางของเราจะได้รับการคุ้มครอง เมื่อเกิดภัยภิบัติ | เมื่อเสียชีวิต บริษัทประกันจะเป็นผู้จ่ายสินเชื่อที่เหลือ ลดหลั่นตามระยะเวลาเอาประกัน |

| ใครจ่ายค่าเบี้ย | ผู้เอาประกันจ่าย | ช่วงก่อสร้างอาคารชุด ผู้ประกอบการเป็นผู้จ่าย หลังจากโอนกรรมสิทธิ์ เจ้าของห้องชุดต้องจ่ายเอง | ผู้เอาประกัน ในที่นี้คือเจ้าของห้องชุด |

| ระยะเวลาประกันเริ่มต้น | 1 ปี | 1-3 ปี | 10 ปี |

| ค่าเบี้ยเริ่มต้น | 600 บาท/ปี | ขึ้นอยู่กับเงินเอาประกัน | ขึ้นอยู่กับเงินเอาประกัน |

| เงินที่ประกันจ่าย ใครได้ | ผู้เอาประกันจ่าย | นิติบุคคลจัดสรรให้ | ธนาคารผู้ให้กู้ |

| ซื้อประกันได้ที่ไหน | บริษัทที่รับทำวินาศภัย, ติดต่อผ่านบริษัทนายหน้า, ผ่านทางอินเตอร์เน็ต | ติดมากับโครงการอยู่แล้ว | ธนาคารผู้ให้กู้ หรือบริษัทที่รับทำประกัน |

เมื่อเราซื้อบ้านหลังหนึ่ง โดยการกู้ผ่านธนาคาร ทางธนาคารจะบังคับให้เราทำประกันอัคคีภัยบ้าน แต่ถ้าซื้อเงินสดเราก็สามารถเลือกทำประกันอัคคีภัยบ้านได้เองเช่นกัน ประกันอัคคีภัยบ้านนี้ ไม่ได้คุ้มครองแค่ในส่วนของไฟไหม้อย่างเดียว แต่ยังรวมไปถึงภัยพิบัติต่างๆ ซึ่งจะแบ่งออกเป็น "ภัยหลัก" และ "ภัยธรรมชาติ" โดยทรัพย์สินที่คุ้มครองก็จะแบ่งออกเป็น "สิ่งปลูกสร้าง" และ "ทรัพย์สินที่อยู่ภายในสิ่งปลูกสร้าง"

| ประกันอัคคีภัย คุ้มครองอะไรบ้าง | |

| ภัยหลัก | ภัยธรรมชาติ |

| ไฟไหม้ | ภัยจากลมพายุ |

| ฟ้าผ่า | ภัยจากน้ำท่วม |

| ภัยที่เกิดจากการเฉี่ยวชน หรือการชนของยานพาหนะต่างๆ เช่น ช้าง ม้า วัว ควาย | ภัยจากแผ่นดินไหว หรือภูเขาไฟระเบิด |

| ภัยจากอากาศยาน หรือวัตถุที่ตกจากอากาศยาน | ภัยจากลูกเห็บ |

| ภัยจากน้ำ ที่เกิดจากรั่ว ไหล หรือล้นมาจากท่อน้ำ ถังน้ำ เป็นต้น | * ภัยธรรมชาติ ชดเชยความเสียหายตามจริง แต่ไม่เกิน 20,000 บาท ต่อภัยธรรมชาติทั้งหมดใน 1 ปี |

| ทรัพย์สินที่คุ้มครอง | |

| สิ่งปลูกสร้าง (ไม่รวมฐานราก) | ทรัพย์สินภายในสิ่งปลูกสร้าง |

| บ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโด และทรัพย์สินที่เป็นสิ่งก่อสร้างทั้งหลาย เป็นต้น | ของใช้ภายในบ้าน เช่น เฟอร์นิเจอร์ เครื่องตกแต่ง เครื่องใช้ไฟฟ้า เสื้อผ้า และทรัพย์สินที่อยู่ในบ้าน เป็นต้น |

เราสามารถเลือกทำประกันครอบคลุมทั้ง "สิ่งปลูกสร้าง" และ "ทรัพย์สินภายในสิ่งปลูกสร้าง" ได้ในทีเดียว ซึ่งเบี้ยประกันก็จะขึ้นอยู่กับทรัพย์สินที่เราคุ้มครอง ยิ่งคุ้มครองมาก เบี้ยก็สูงขึ้นตามลำดับ ทั้งนี้ การทำประกันภัยสูงกว่ามูลค่าทรัพย์สิน เมื่อเกิดเหตุตามเงื่อนไข เราจะได้รับเงินตามมูลค่าความเสียหายก็จริงแต่จะไม่ได้เกินไปกว่ามูลค่าทรัพย์สิน เช่น มูลค่าบ้าน 1,000,000 บาท ทำทุนไว้ที่ 1,200,000 บาท เมื่อเกิดเพลิงไหม้ทั้งหลังมีความเสียหายที่ 1,500,000 บาท เงินค่าสินไหมชดเชยก็จะได้รับเพียง 1,000,000 บาทเท่านั้น ซึ่งทางสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ส่งเสริมให้ประชาชนทั่วไปได้เข้าถึงประกันอัคคีภัยได้ง่ายขึ้น จึงได้ออกนโยบาย "ประกันอัคคีภัยสำหรับที่อยู่อาศัยแบบประหยัด" ขึ้นมา ค่าเบี้ยเริ่มต้นที่ 600 บาท/ปี เท่านั้น ดูเพิ่มเติมได้ที่นี่ https://bit.ly/2W20c6w

ในการทำประกันอัคคีภัยบ้าน สามารถติดต่อบริษัทที่รับทำวินาศภัยได้ทุกที่เลย หรือจะติดต่อผ่านบริษัทนายหน้าก็ได้ และอีกวิธีที่สะดวกสบายไม่แพ้กัน คือ ซื้อประกันผ่านทางอินเทอร์เน็ตได้เลย ตัวอย่างเช่น https://www.gettgo.com/home-condo หรือจะเข้าไปในแต่ละเว็บไซต์ของบริษัทประกันโดยตรงก็ได้ หรือ เช็คได้ที่ เช็คราคาประกันบ้าน-คอนโด เลือกแบบไหน? ถึงจะคุ้มค่าที่สุด

ประกันภัยคอนโดมิเนียม หรือ ประกันภัยอาคารชุด จะมีการทำประกันไว้ตั้งแต่การเริ่มก่อสร้างตัวอาคาร โดยในช่วงระยะเวลาที่กำลังก่อสร้างอยู่นั้น ทางบริษัทผู้ประกอบการจะเป็นผู้รับผิดชอบในเรื่องของเบี้ยประกันก่อน แต่พอสร้างเสร็จแล้ว มาถึงวันที่เราต้องเซ็นเอกสารโอนกรรมสิทธิ์ เมื่อนั้นจะเปลี่ยนไม้ต่อมาให้เราเป็นผู้จ่ายเบี้ยประกันแทน ซึ่งทางโครงการจะเรียกเก็บเบี้ยประกันในวันที่เซ็นเอกสารโอนกรรมสิทธิ์เลย หลังจากนั้นจะมีนิติบุคคลมาคอยจัดการในส่วนนี้ ระยะเวลาคุ้มครองของประกันภัยอาคารชุดมีเวลา 1 ปี และหลังจากนั้นทางนิติบุคคลก็จะมีการปรึกษาหารือกันว่าจะมีการต่ออายุประกันหรือไม่ต่อไป หรือจะทำประกันภัยกับบริษัทประกันเจ้าอื่นไปเลย

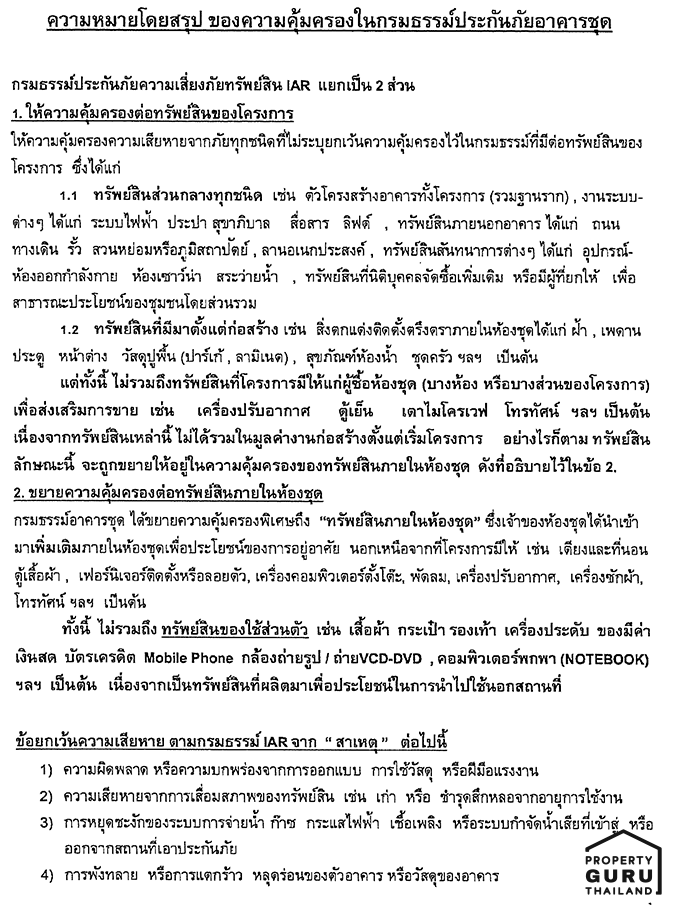

| ประกันภัยอาคารชุด คุ้มครองอะไรบ้าง | ||

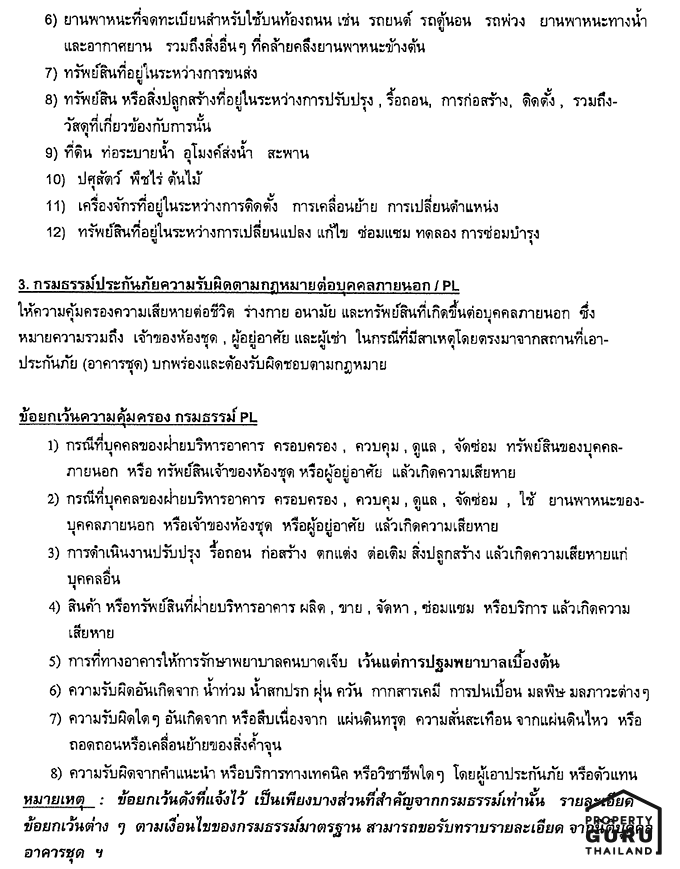

| ประกันภัยประเภทเสี่ยงทุกชนิด Industrial All Risks (IAR) | ประกันภัยประเภทความรับผิดตามกฏหมายต่อบุคคลภายนอก Public Liability Insurance (PL) | |

| ทรัพย์สินส่วนกลางทุกชนิด | คุ้มครองบุคคลภายนอก เมื่อเกิดอะไรขึ้นกับบุคคลภายนอก ในพื้นที่ส่วนกลาง บางเจ้าครอบคลุมไปถึงการถูกโจรกรรมด้วย (* กำหนดให้ "เจ้าของห้องชุด และผู้อาศัย" เป็นบุคคลภายนอก) | |

| - โครงสร้างอาคารทั้งหมด (รวมฐานราก) - งานระบบต่างๆ (ระบบไฟฟ้า, ประปา, สุขาภิบาล) - ทรัพย์สินภายนอกอาคาร (ถนน, รั้ว, สวน) - ลานอเนกประสงค์ - ทรัพย์สินนันทนาการต่างๆ - ทรัพย์สินที่นิติบุคคลซื้อเพิ่ม หรือมีผู้ยกให้ | ||

| ทรัพย์สินที่มีมาตั้งแต่ก่อสร้าง | ||

| - สิ่งตกแต่งติดตั้งตรึงตราภายในห้องชุด (ฝ้า, เพดาน, ประตู, หน้าต่าง, วัสดุปูพื้น, สุขภัณฑ์ในห้องน้ำ, ชุดครัว ฯลฯ เป็นต้น) | ||

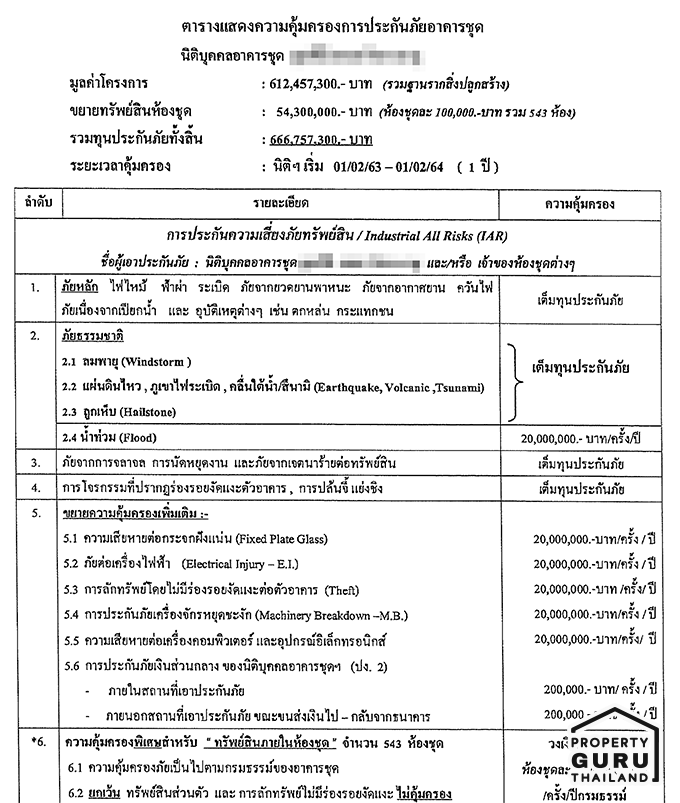

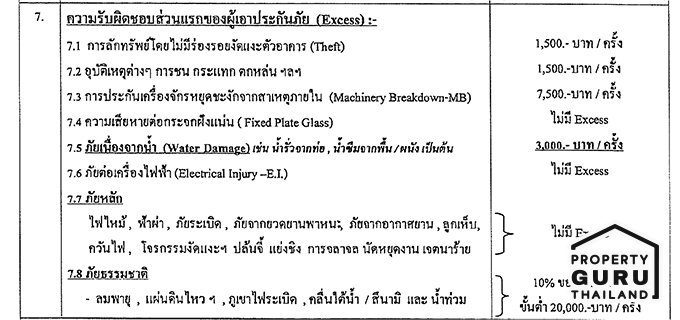

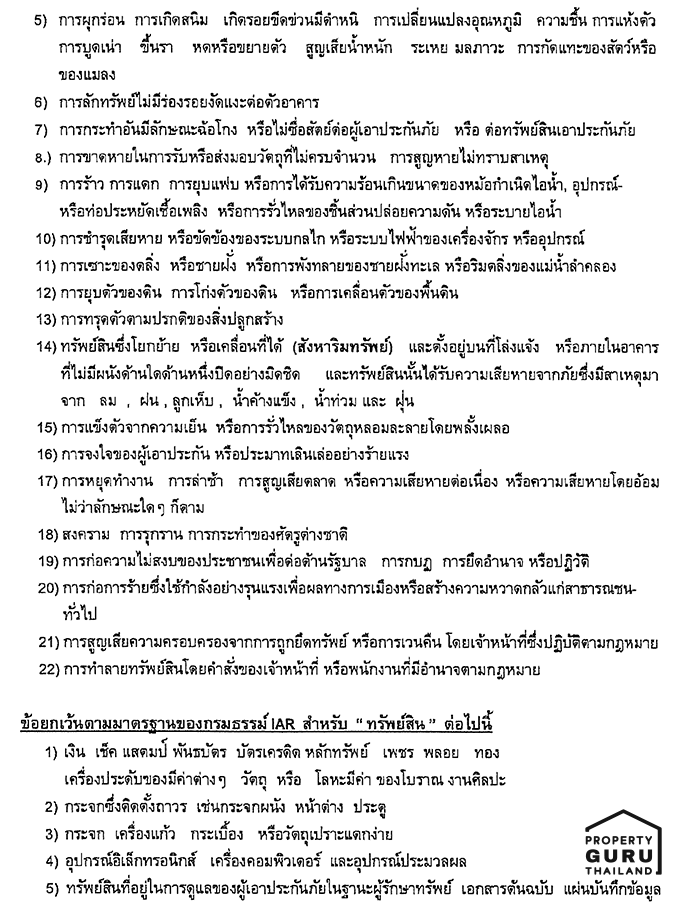

ตัวอย่างเอกสารแสดงความคุ้มครองประกันภัยอาคารชุดของโครงการแห่งหนึ่ง

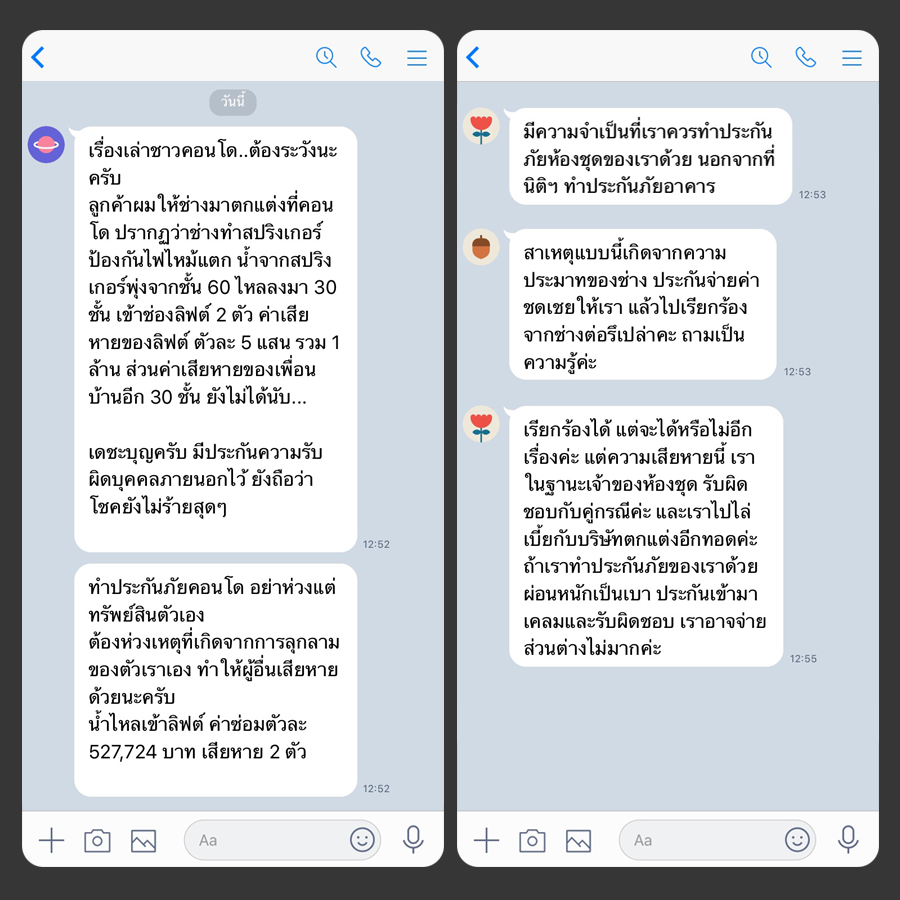

ตัวอย่างเหตุการณ์ที่มีการใช้ประกันอาคารชุด

มีเรื่องเล่าจากชาวคอนโดแห่งหนึ่งที่มีเหตุการณ์ไม่คาดฝันเกิดขึ้น โดยช่างที่มาตกแต่งคอนโดเป็นช่างข้างนอก แล้วเกิดอุบัติเหตุไปทำให้สปริงเกอร์ดับเพลิงของห้องแตก ทำให้น้ำภายในสปริงเกอร์พุ่งออกมา น้ำเจิ่งนองไปทั่วห้องไม่พอ ยังไหลลงไปด้านล่างถึง 30 ชั้น อีกทั้งยังส่งผลให้ลิฟต์โดยสายเสียหายเป็นมูลค่ากว่า 1 ล้านบาท เหตุการณ์แบบนี้อาจจะไม่ได้เกิดขึ้นบ่อย แต่ก็เป็นสิ่งที่เราคาดไม่ถึง การทำประกันไว้ก็เป็นสิ่งที่จะทำให้เราเกิดความอุ่นใจได้ในระดับหนึ่งค่ะ

ประกันสินเชื่อ (บ้าน หรือ คอนโด) MRTA (Mortgage Reducing Term Assurance) ในบทความนี้จะขอเรียกว่า "ประกันสินเชื่อ MRTA" แล้วกัน ประกันตัวนี้มีจุดประสงค์เพื่อคุ้มครองสินเชื่อของเรากับธนาคาร เมื่อเราเกิดเสียชีวิตขึ้นมาในระหว่างที่อยู่ในระยะเวลาคุ้มครอง บริษัทประกันก็จะมาจ่ายยอดหนี้ที่เหลือของเราให้กับธนาคารแทนนั่นเอง

โดยประกันนี้จะมีหลังจากที่เรายื่นกู้และทางธนาคารได้อนุมัติแล้ว เจ้าหน้าที่สินเชื่อมักจะเสนอ "ประกันสินเชื่อ MRTA" ตัวนี้ตามมาด้วย ปกติแล้วประกันตัวนี้จะพ่วงประกันอัคคีภัยในระยะเวลาคุ้มครอง 1 ปีมาให้ด้วย ถ้าเป็นคอนโด เราต้องมาดูรายละเอียดของความคุ้มครองของประกันอัคคีภัยบ้านตัวนี้ให้ดีก่อน บางทีความคุ้มครองนี้อาจจะไปทับซ้อนกับประกันภัยที่ทางโครงการคอนโดมีมาให้เราอยู่แล้วก็ได้

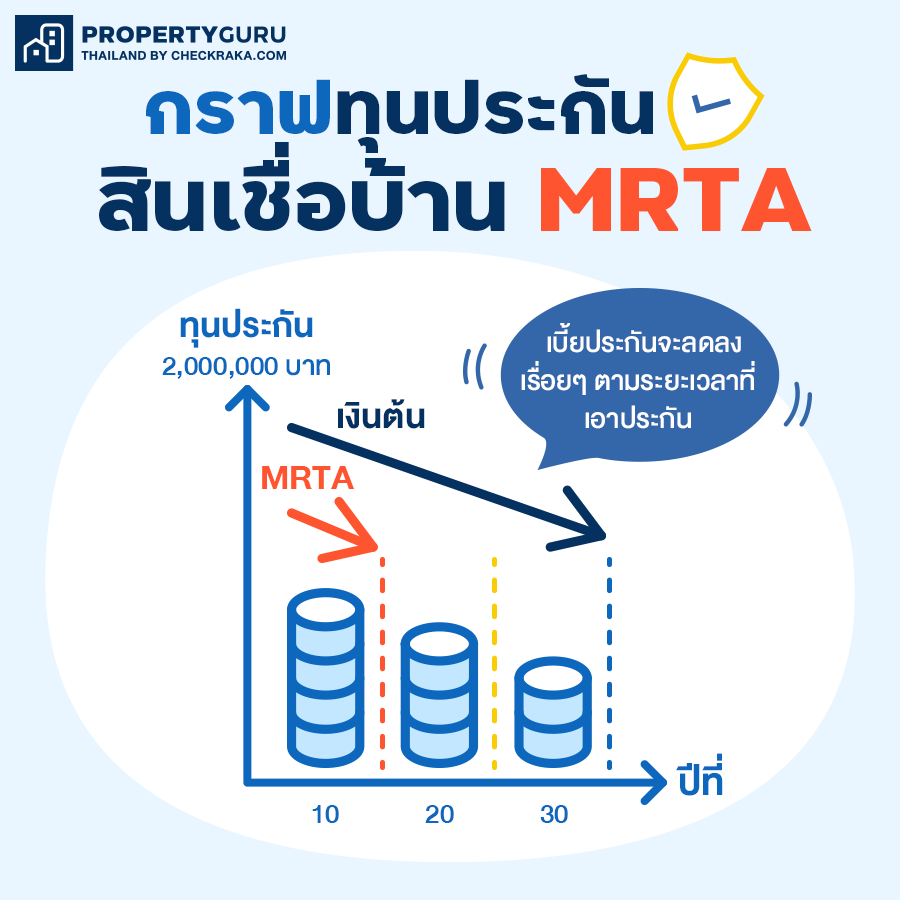

ประกันสินเชื่อบ้าน MRTA มีหลักการทำงานอย่างไร ?

โดยปกติแล้วทุนประกันของประกันชนิดนี้จะเท่ากับยอดที่เรากู้ สมมติเรากู้เพื่อซื้อคอนโด 2,000,000 บาท ทุนประกันของเราก็จะอยู่ที่ 2,000,000 บาท แต่ประกันชนิดนี้เป็นประกันที่เรียกว่า MRTA (Mortgage Reducing Term Assurance) คือประกันที่เบี้ยประกันจะลดลงเรื่อยๆ ตามระยะเวลาที่เอาประกัน ซึ่งก็จะสอดคล้องกับการจ่ายค่างวดบ้านที่เราจ่ายในแต่ละเดือนก็ทำให้ยอดหนี้ของเราลดลงไปด้วย โดยส่วนใหญ่ระยะเวลาเอาประกันจะอยู่ที่ 10 ปี แต่เรากู้บ้านในระยะเวลา 30 ปี ทำให้ทุนประกันจะลดลงเร็วกว่ายอดสินเชื่อนั่นเอง

ทำประกันสินเชื่อแล้วจะคุ้มค่าไหม ?

จริงๆ แล้วธนาคารไม่มีสิทธิ์มาบังคับให้เราทำประกันสินเชื่อบ้านตัวนี้นะคะ แต่ส่วนใหญ่แล้วจะมีการโน้มน้าว หว่านล้อมให้เราสนใจในตัวประกัน บ้างก็โปรยโปรโมชั่นว่าจะได้รับส่วนลดดอกเบี้ยในการกู้บ้าน ทำให้บางทีเราก็เผลอใจตกลงสมัครประกันไป เช่น กู้บ้านธนาคาร A ดอกเบี้ยปีแรก 1.75% แต่ถ้าทำประกันสินเชื่อบ้านพ่วงไปด้วย จะเหลือดอกเบี้ยปีแรกที่ 1.25% เราเห็นก็อาจจะว้าว ดอกลดเยอะ แต่จริงๆ แล้วเราก็ต้องมาจ่ายค่าเบี้ยประกันด้วย อันนี้ก็ต้องมาคำนวณกันว่า ถ้าเราเอาส่วนลดดอกเบี้ย 0.50% นั้นมา แต่ต้องมาจ่ายค่าเบี้ยประกันด้วย จะคุ้มไหม?

อย่างไรก็ตาม ประกันชนิดนี้ก็มีไว้เพื่อความเสี่ยงของผู้ทำประกันได้อยู่เหมือนกันค่ะ ถ้าหากว่าเราต้องเป็นผู้ผ่อนบ้านอยู่คนเดียว เราอาจจะมีความจำเป็นในส่วนนี้ เผื่อว่าวันนึงเมื่อเกิดเหตุไม่คาดฝันขึ้น ผู้ที่เป็นทายาทและอาศัยอยู่ในบ้านหรือคอนโดเดียวกับเราจะได้ไม่รับภาระหนักเกินไปในส่วนของหนี้สินที่เหลือ ซึ่งทั้งนี้ก็ขึ้นอยู่กับการตัดสินใจของผู้กู้ โดยที่ทางธนาคารไม่สามารถมาบังคับเราได้ ทั้งนี้ถ้าหากเราอยากทำประกันตัวนี้ แต่ไม่อยากทำกับทางธนาคาร เราก็สามารถ Walk-in โดยตรงไปยังบริษัทรับทำประกันชนิดนี้ได้ทุกที่เหมือนกันค่ะ ซึ่งเราก็จะสามารถเลือกได้ว่า จะทำประกันคุ้มครองยอดหนี้แบบจำนวนเงินเอาประกันคงที่ หรือแบบจำนวนเงินเอาประกันภัยลดลง (MRTA) นี้ก็ได้ทั้งนั้น และเลือกทุนประกันเองได้ด้วยค่ะ

เขียนโดย

พชรธรณ์ ถิ่นสอน

Property Guru

พูดคุยกับกูรูได้ที่