การขอสินเชื่อบ้านดูจะเป็นเรื่องที่ยุ่งยากวุ่นวายสำหรับผู้ที่เคยขอครั้งแรก ทั้งกลัวจะเสียเปรียบ กลัวโดนหลอก กลัวนู่นนั่นนี่หลายอย่างใช่มั้ยคะ ซึ่งบางอย่างนั้นธนาคารก็ไม่ได้บอกเงื่อนไขเราครบหรอกค่ะ แต่แน่นอนว่าทั้งหมดอยู่ในสัญญา! สิ่งที่เราต้องทำคือ อ่านให้ครบก่อนจรดปากกาเซ็น ไม่เข้าใจอะไรให้ถามก่อน แต่ก่อนที่เราจะถึงขั้นนั้น เรามีข้อควรรู้สำหรับนักกู้มือใหม่มาฝากกันค่ะ

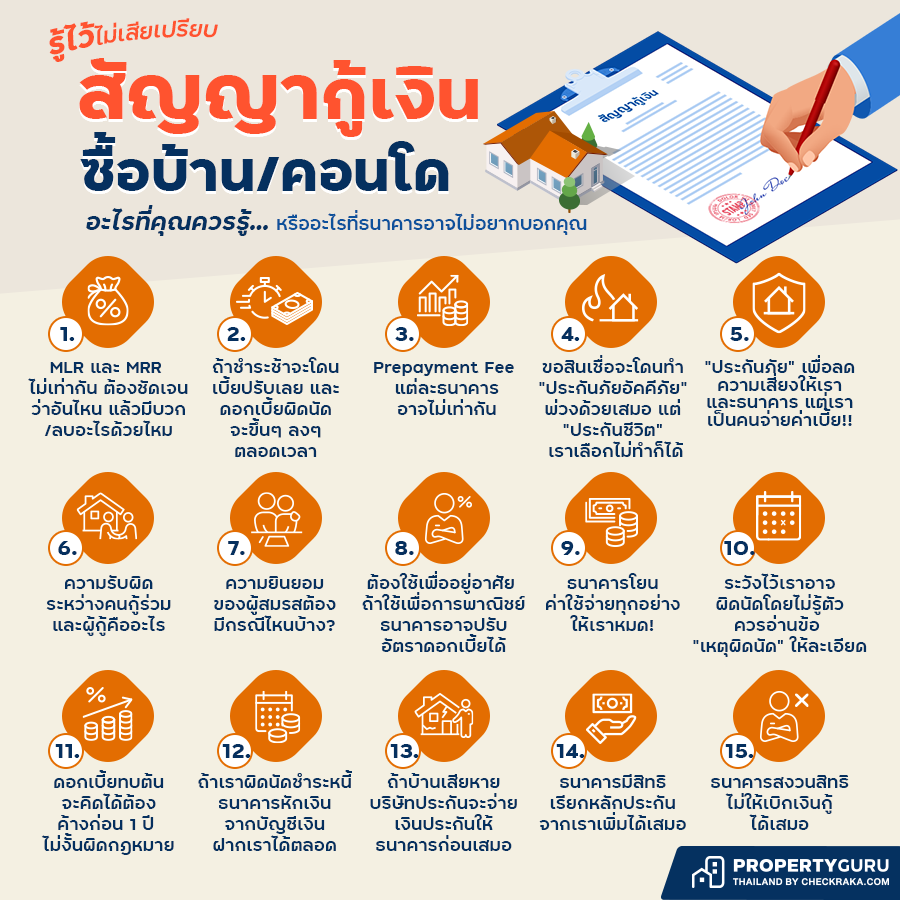

1. MLR และ MRR ไม่เท่ากัน ต้องชัดเจนว่าอันไหน แล้วมีบวก/ลบอะไรด้วยไหม

อย่างแรกก่อนที่เราจะกู้เงินซื้อบ้านกับธนาคารก็คือตรวจสอบใบสรุปอัตราดอกเบี้ยก่อนทำสัญญาว่าธนาคารนั้นๆ ใช้อัตราดอกเบี้ย MLR หรือ MRR หรืออัตราดอกเบี้ยชนิดอื่นๆ แต่ปกติแล้วการกู้ซื้อบ้านก็จะมีอยู่ 2 แบบค่ะ

MLR (Minimum Loan Rate) คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี ประเภทเงินกู้แบบมีระยะเวลา (Term Loan) เช่น มีประวัติการเงินที่ดี มีหลักทรัพย์ค้ำประกันอย่างเพียงพอ โดยส่วนใหญ่ใช้กับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน ถึงแม้ธนาคารส่วนใหญ่จะให้ความหมายว่าสำหรับลูกค้ารายใหญ่ชั้นดี แต่ในความเป็นจริงธนาคารส่วนใหญ่ก็เสนออัตรา MLR นี้ให้กับลูกค้าได้แทบจะทุกประเภท ในกรณีที่การขอสินเชื่อนั้นเป็นสินเชื่อระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน

MRR (Minimum Retail Rate) คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี

โดยปกติแล้วถ้าเราลองเรียงลำดับอัตราดอกเบี้ยที่สูงสุดไปต่ำสุดจะเรียงได้แบบนี้คือ MRR>MOR>MLR แต่ก็ไม่ได้หมายความว่าการที่เราได้ดอกเบี้ยในอัตรา MLR จากธนาคารแล้วเราจะดีใจว่าเราได้อัตราที่ต่ำสุด เพราะบางทีถ้าอีกธนาคารเสนออัตราดอกเบี้ย MRR แต่มีลบด้วย X% ซึ่งพอคำนวณออกมาแล้ว จำนวนดอกเบี้ยอาจต่ำกว่า MLR (แบบไม่มีลบอะไรเลย) ก็ได้ค่ะ

ตัวอย่างอัตราดอกเบี้ยเงิน MLR และ MRR วันที่ 27 กุมภาพันธ์ (อ้างอิงจาก ธนาคารแห่งประเทศไทย)

| ธนาคาร | MLR | MRR |

| SCB | 6.350 | 6.620 |

| KBANK | 6.57 | 6.60 |

สามารถดูรายละเอียดความแตกต่างของ MLR และ MRR เพิ่มเติมได้ที่นี่

2. ถ้าชำระช้าจะโดนเบี้ยปรับเลย และดอกเบี้ยผิดนัดจะขึ้นๆ ลงๆ ตลอดเวลา

ถ้าหากผิดนัดชำระ จะโดนปรับเลยไหม? คำตอบก็คือ ปรับเลยหากผู้กู้ชำระเลยกำหนดเวลาชำระแต่ละครั้ง เช่น ทุกสิ้นเดือน ธนาคารจะคิดเบี้ยปรับทันที โดยคิดอัตราดอกเบี้ยเงินกู้เพิ่มขึ้นเป็นอัตราดอกเบี้ยผิดนัด (Late Charge) ซึ่งธนาคารแต่ละแห่งจะคิดไม่เท่ากัน อาทิ

- ธนาคารกสิกรไทย ร้อยละ 14.6 ต่อปี

- ธนาคารทหารไทยธนชาต ร้อยละ 14.18 ต่อปี

- ธนาคารยูโอบี ร้อยละ 10.65 ต่อปี

- ธนาคารกรุงไทย ร้อยละ 18 ต่อปี

- ธนาคารกรุงศรีอยุธยา ร้อยละ 12.8 ต่อปี

*ข้อมูลจาก ธนาคารแห่งประเทศไทย ค้นหาข้อมูล ณ วันที่ 27 กุมภาพันธ์ 2566

3. Prepayment Fee แต่ละธนาคารอาจไม่เท่ากัน

Prepayment Fee คือ ค่าธรรมเนียมชําระคืนเงินกู้ก่อนกําหนด ในกรณีที่ผู้กู้นั้นต้องการโปะหนี้ให้หมดภายในระยะเวลา 3 ปีแรก เพื่อไปใช้วงเงินสินเชื่อกับสถาบันการเงินอื่น (Refinance) นับจากวันที่ทำสัญญา ผู้กู้ก็จะต้องยินยอมให้ธนาคารคิดค่าธรรมเนียมดังกล่าว ซึ่งแต่ละธนาคารก็จะแตกต่างกันไป ซึ่งกรณีนี้ไม่ได้เกี่ยวกับการชำระหนี้เกินจากยอดขึ้นต่ำ แต่ถ้าหากเป็นเงินเราเองสามารถชำระเท่าไหร่ก็ได้ไม่เสียค่าธรรมเนียมค่ะ

| ธนาคาร | ตัวอย่างอัตรา Prepayment Fee |

| ธนาคารกรุงไทย (KTB) | ร้อยละ 3 ของเงินกู้ที่ชําระหนี้เสร็จสิ้น |

| ธนาคารธนชาต (Thanachart) | ร้อยละ 3 ของภาระหนี้คงค้างตามสัญญากู้เงิน |

| ธนาคารแห่งประเทศจีน (Bank of China) | ร้อยละ 3 ของจำนวนเงินกู้ทั้งหมด |

| ธนาคารเกียรตินาคิน (Kiatnakin Bank) | ร้อยละ 5 ของจำนวนเงินที่ชำระคืนก่อนกำหนด |

| ธนาคารทหารไทยธนชาต (TTB) | ขั้นต่ำร้อยละ 1 สูงสุดไม่เกินร้อยละ 3 |

4. ขอสินเชื่อจะโดนทำ "ประกันภัยอัคคีภัย" พ่วงด้วยเสมอ แต่ "ประกันชีวิต" เราเลือกไม่ทำก็ได้

เวลาขอกู้เงินซื้อบ้านหรือคอนโดกับธนาคาร ธนาคารก็มักจะพ่วงประกันให้กับเราด้วย โดยเฉพาะประกันอัคคีภัย เพราะถือเป็นการลดความเสี่ยงให้กับธนาคารเองและผู้ทำประกันก็ได้ประโยชน์ ถ้าหากเกิดไฟไหม้ ประกันก็จะจ่ายให้กับธนาคาร และบางธนาคารก็จะบังคับให้เราซื้อประกันชีวิตเพิ่มอีก เพราะถ้าหากผู้กู้เสียชีวิต ประกันก็จะส่งต่อบ้านหรือคอนโดที่กู้ไว้ให้

ทั้งนี้เรามีสิทธิ์ที่จะซื้อหรือไม่ซื้อประกันชีวิตก็ได้แต่ก็อาจจะมีผลต่อการพิจารณาสินเชื่อ หรือไม่เช่นนั้นก็จะมีเงื่อนไขพิเศษต่างๆ ขึ้นมาถ้าหากซื้อประกันด้วย เช่น หากทำประกันชีวิตคุ้มครองวงเงินกู้สินเชื่อหลัก จะได้ลดอัตราดอกเบี้ยจำนวน 1 ปี เป็นต้น

5. "ประกันภัย" เพื่อลดความเสี่ยงให้เราและธนาคาร แต่เราเป็นคนจ่ายค่าเบี้ย!!

อย่างที่กล่าวไปแล้วจากข้อด้านบนว่าส่วนใหญ่ธนาคารจะบังคับให้ทำประกันอัคคีภัย หรือให้ช่วยทำประกันชีวิตด้วย ซึ่งการทำประกันก็ถือเป็นข้อดีอย่างหนึ่งที่จะทำให้แบ่งเบาภาระหากเกิดเรื่องไม่คาดฝัน แต่เราต้องจ่ายค่าเบี้ยประกันเอง โดยปกติแล้วเบี้ยประกันอัคคีภัยก็จะอยู่ที่ประมาณปีละ 2,000 บาท ส่วนเบี้ยประกันชีวิตก็แล้วแต่ว่าจะทำแบบใด เบี้ยประกันก็จะอยู่ที่หลักหมื่นถึงหลักแสน

6. ความรับผิดระหว่างคนกู้ร่วมและผู้กู้คืออะไร

ความรับผิดชอบของผู้กู้ร่วมแต่ละคนจะเป็นจำนวนเท่ากัน เช่น กู้ธนาคารร่วมกัน 2 คน เป็นจำนวนเงิน 2 ล้านบาท ระหว่างผู้กู้ร่วมกันเองจะต้องรับผิดชอบกันคนละ 1 ล้านบาท ถ้าคนใดคนหนึ่งจ่ายไปเต็ม 2 ล้านบาท ก็สามารถไปเรียกจากอีกคนได้ครึ่งหนึ่ง (คือ 1 ล้านบาท) ดูบทความผู้กู้ร่วม : 10 เรื่องต้องรู้ก่อนเซ็นสัญญากู้ร่วมซื้อบ้านหรือคอนโด

7. ความยินยอมของผู้สมรสต้องมีกรณีไหนบ้าง?

สำหรับผู้ที่แต่งงานและจดทะเบียนเรียบร้อยแล้วก่อนจะทำนิติกรรมใดๆ เช่น ขาย แลกเปลี่ยน ขายฝาก ให้เช่าซื้อ จำนอง ปลดจำนอง หรือ โอนสิทธิจำนองซึ่งอสังหาริมทรัพย์หรือสังหาริมทรัพย์ที่อาจจำนองได้ ให้เช่าอสังหาริมทรัพย์เกิน 3 ปี ให้กู้ยืมเงิน ฯลฯ จะต้องมีหนังสือยินยอมจากคู่สมรสก่อน คือต้องเซ็นสำเนาบัตรประชาชน และสำเนาทะเบียนบ้าน เป็นหลักฐานเพื่อให้ทราบว่า คู่สมรสจะไปทำนิติกรรมต่างๆ เช่น ขอสินเชื่อ แต่หากเป็นหนี้ที่เกิดขึ้นระหว่างที่อยู่กินฉันเป็นสามีภรรยาโดยไม่ได้จดทะเบียนสมรส ถือเป็นหนี้ส่วนตัว อีกฝ่ายไม่ต้องรับผิดชอบ และไม่ต้องขอความยินยอมในการทำธุรกรรมดังกล่าว

กฎหมายแพ่งและพาณิชย์ได้กำหนดวิธีจัดการสินสมรสในมาตรา 1476 ว่า สามีและภรรยาต้องจัดการสินสมรสร่วมกัน หรือได้รับความยินยอมจากอีกฝ่ายหนึ่งก่อน ไม่เช่นนั้นแล้วอาจถูกอีกฝ่ายหนึ่งฟ้องร้องต่อศาลให้เพิกถอนนิติกรรมนั้นได้ภายหลัง ซึ่งการ "กู้เงิน" เป็นนิติกรรมหนึ่งที่ต้องได้รับความยินยอมของผู้สมรส ทั้งนี้เพื่อเป็นการป้องกันไม่ให้คู่สมรสฝ่ายที่ไม่รู้เห็นด้วย ต้องมารับผิดชอบร่วมกัน

8. ต้องใช้เพื่ออยู่อาศัย ถ้าใช้เพื่อการพาณิชย์ ธนาคารอาจปรับอัตราดอกเบี้ยได้

ในการขอสินเชื่อถ้าหากระบุว่าเพื่ออยู่อาศัย อัตราดอกเบี้ยก็จะเป็นไปตามสัญญาที่ธนาคารกำหนดไว้ แต่ถ้าหากเราใช้เพื่อการพาณิชย์ เช่น เปิดร้านอาหาร ทำเป็นโฮมออฟฟิศ ธนาคารก็จะมองว่ามีความเสี่ยงกว่าการอยู่อาศัยทั่วไป ธนาคารก็จะปรับอัตราดอกเบี้ยให้สูงขึ้นกว่าอยู่อาศัยแบบธรรมดาได้ค่ะ

9. ธนาคารโยนค่าใช้จ่ายทุกอย่างให้เราหมด!

จะกู้เงินซื้อบ้านสักหลังค่าใช้จ่ายทุกอย่างเราต้องรับผิดชอบเองค่ะ เริ่มตั้งแต่ค่าประเมิน ค่าธรรมเนียมยื่นกู้ ค่าอากรแสตมป์ เพราะฉะนั้นแล้วเราต้องมีเงินสำรองเพียงพอต่อการจ่ายค่าธรรมเนียมทุกอย่างที่จะตามมาด้วย

ตัวอย่างค่าใช้จ่ายในการขอสิ่นเชื่อและการโอนบ้าน จำนวน 2 ล้านบาท

| ค่าใช้จ่าย | จำนวนเงิน |

| ค่าธรรมเนียมแรกเข้าหรือค่าธรรมเนียมยื่นกู้ ประมาณ 0-1% ของวงเงินที่ขอกู้ | ประมาณ 20,000 บาท |

| ค่าประเมินราคาหลักทรัพย์ อยู่ระหว่าง 0-0.5% ของราคาประเมินของกรมที่ดิน | ประมาณ 10,000 บาท |

| ค่าธรรมเนียมประกันอัคคีภัยประมาณ 2,000 บาท ต่อมูลค่าบ้าน 1 ล้านบาท | ประมาณ 4,000 บาท |

| ถ้าเป็นกรณี Refinance ค่าธรรมเนียมชําระคืนเงินกู้ก่อนกําหนด (Prepayment Fee) 1-5% แล้วแต่ธนาคาร | ประมาณ 60,000 บาท (คิดจาก 3%) |

| ค่าธรรมเนียมการจดจำนอง 1% ของวงเงินที่ขอกู้ | ประมาณ 20,000 บาท |

| ค่าธรรมเนียมการโอน 2% ของราคาประเมินของกรมที่ดิน (ส่วนใหญ่จะคนละครึ่งระหว่างผู้ขายและผู้ซื้อ) | ประมาณ 40,000 บาท (ส่วนใหญ่จะคนละครึ่งระหว่างผู้ขายและผู้ซื้อ) |

| ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ใหม่ | ประมาณ 1,000 บาท |

| ค่าธรรมเนียมอื่นๆ ตามระเบียบของกรมที่ดิน | ประมาณหลักร้อย-พันบาท |

*ค่าใช้จ่ายนี้เป็นเพียงการคิดคำนวณอย่างคร่าวๆ อาจน้อยกว่าหรือมากกว่าที่แจ้งในตารางก็ได้

10. ระวังไว้เราอาจผิดนัดโดยไม่รู้ตัว ควรอ่านข้อ "เหตุผิดนัด" ให้ละเอียด

เราอาจผิดสัญญาโดยไม่รู้ตัว เช่น เราทำธุรกิจแต่ธุรกิจไม่ประสบความสำเร็จ มีผลกระทบทางการเงิน ถูกฟ้องร้อง หรือเกิดไฟไหม้ครัวในคอนโดที่เราอยู่ ทำให้เกิดการเสื่อมหรือเสียราคาหรือมีมูลค่าลดน้อยลง ถ้ามีเหตุการณ์ใดเหตุการณ์หนึ่งเกิดขึ้นจากตัวอย่างที่กล่าวไป ในสัญญามักเรียกว่า "เหตุผิดนัด" ธนาคารก็จะมีการกำหนดระยะเวลาให้แก้ไข แต่ถ้าไม่แก้ไขธนาคารก็จะถือว่าผู้กู้ผิดสัญญาที่ทำไว้กับธนาคาร เราก็ต้องชำระหนี้ส่วนที่เหลือทั้งหมดทันที หากไม่สามารถชำระหนี้ได้ ธนาคารก็มีสิทธิจะฟ้องเรา

11. ดอกเบี้ยทบต้นจะคิดได้ต้องค้างก่อน 1 ปี ไม่งั้นผิดกฎหมาย

ดอกเบี้ยทบต้น มาตรา 655 วรรคหนึ่ง บัญญัติว่า "ท่านห้ามมิให้คิดดอกเบี้ยที่ค้างชำระ แต่ทว่าเมื่อดอกเบี้ยค้างชำระไม่น้อยกว่าปีหนึ่ง คู่สัญญากู้ยืมเงินจะตกลงกันให้เอาดอกเบี้ยนั้นทบเข้ากับต้นเงินแล้วให้คิดดอกเบี้ยในจำนวนที่ทบเข้ากันนั้นก็ได้ หรือพูดง่าย ดอกเบี้ยทบต้นก็คือการเอาดอกเบี้ยค้างชำระไปบวกเข้ากับเงินต้นแล้วคิดดอกเบี้ยบนจำนวนที่รวมกันแล้วนั้นอีกที

12. ถ้าเราผิดนัดชำระหนี้ ธนาคารหักเงินจากบัญชีเงินฝากเราได้ตลอด

หากเรามีปัญชีเงินฝากที่เป็นธนาคารเดียวกับธนาคารที่ขอสินเชื่อ ธนาคารจะสามารถถอนเงินจากบัญชีเราไปชำระหนี้ได้ถ้าหากค้างชำระค่ะ ซึ่งในกรณีนี้นั้นต้องมีระบุในสัญญาด้วยนะคะ (ข้อสัญญาหักกลบลบหนี้ (Set-off)) ส่วนใหญ่จะระบุประมาณว่า เช่น เมื่อมีเหตุผิดนัดสัญญาเกิดขึ้น ผู้กู้ยินยอมให้ธนาคารมีสิทธิหักเงินจากบัญชีเงินฝากทุกประเภทที่ผู้กู้หรือผู้กู้เป็นเจ้าของร่วมกับบุคคลอื่นใด (ถ้ามี) มีอยู่กับธนาคาร รวมทั้งเงิน หรือหนี้สินที่เป็นตัวเงินอื่นใดที่ผู้กู้เป็นเจ้าของหนี้ของธนาคาร หรือมีสิทธิได้รับคืนจากธนาคาร เพื่อนำมาชำระหนี้ที่ผู้กู้ค้างชำระอยู่กับธนาคารได้โดยไม่ต้องขอความยินยอม หรือส่งหนังสือบอกกล่าวล่วงหน้าให้แก่ผู้กู้ หรือเจ้าของร่วมดังกล่าว และไม่ต้องรอให้รายการฝากเงิน หรือหนี้ที่ธนาคารเป็นลูกหนี้ของผู้กู้ถึงกำหนดชำระแต่อย่างใด

13. ถ้าบ้านเสียหาย บริษัทประกันจะจ่ายเงินประกันให้ธนาคารก่อนเสมอ

ผู้ที่กู้จะต้องทำประกันวินาศภัยกับธนาคารหรือสถาบันอื่นที่ธนาคารยอมรับ โดยเงินประกันจะต้องไม่น้อยกว่าราคาประเมินบ้านหรือคอนโดของเรา ในสัญญาจะระบุให้ธนาคาร (ผู้ให้กู้) เป็นผู้รับประโยชน์และเป็นผู้เก็บรักษาต้นฉบับกรมธรรม์แต่เพียงผู้เดียว นั่นหมายความว่าถ้าหากบ้านเราเกิดเสียหายขึ้นมา สถาบันที่เราทำประกันไว้ก็จะนำเงินประกันไปจ่ายให้กับธนาคารก่อนค่ะ

14. ธนาคารมีสิทธิเรียกหลักประกันจากเราเพิ่มได้เสมอ

การชำระเงินกู้ รวมไปถึงดอกเบี้ยหรือค่าธรรมเนียมต่างๆ จะต้องได้รับการคุ้มครองโดยหลักประกัน สัญญากู้มีกำหนดชัดเจนว่าผู้ให้กู้อาจให้ผู้กู้หาหลักมาประกันมาเพิ่ม ในกรณีที่หลักประกันที่มีอยู่นั้นไม่เพียงพอหรืออาจจะไม่เพียงพอต่อเงินกู้ ไม่ว่าด้วยเหตุใดๆ ก็ตาม ที่ผู้ให้กู้เห็นว่าจำเป็นและเหมาะสม ซึ่งถ้าธนาคารเรียกให้เราส่งหลักประกันเพิ่ม แต่เราไม่ทำก็ถือว่าเราผิดสัญญา

15. ธนาคารสงวนสิทธิไม่ให้เบิกเงินกู้ได้เสมอ

ในช่วงที่ทำเรื่องกู้และยังไม่ได้เบิกเงินหรือเบิกแล้วแต่ยังไม่ครบตามสัญญา ถ้าหากธนาคารมองว่าเราไม่สมควรจะได้รับเงินกู้เพราะเห็นว่าเรามีคุณภาพเครดิตเสื่อมถอยลงไม่อาจปฏิบัติตามข้อกำหนดในสัญญากู้เงินได้ หรือมีการปฏิบัติผิดเงื่อนไขการเบิกเงินกู้ตามสัญญากู้เงิน ธนาคารมีสิทธิที่จะไม่การจ่ายเงินกู้ทั้งหมดหรือบางส่วนแก่เราได้ทันที และถือว่าเราไม่มีสิทธิในสัญญาต่อไป หมายถึงสินเชื่อจะถูกยกเลิก ซึ่งตัวเราเองจะต้องยอมรับผลการพิจารณาของธนาคาร และเราก็ไม่มีสิทธิ์ที่จะเรียกร้องความเสียหายใดๆ กับธนาคารได้

ทั้งหมดนี้ก็เป็นข้อที่เราควรรู้คร่าวๆ ก่อนที่จะไปขอสินเชื่อซื้อบ้านหรือคอนโดกับธนาคารค่ะ อย่างไรก็ตามก่อนที่จะทำธุรกรรมใดๆ ก็อย่าลืมที่จะอ่านสัญญาให้ดีนะคะ เพราะเรื่องนี้สำคัญมากทีเดียว บางทีเราอาจจะรู้สึกว่าโดนเอาเปรียบหรือเสียเปรียบได้ แต่แท้ที่จริงแล้วอาจเป็นตัวเราเองที่ไม่อ่านอย่างละเอียด บวกกับธนาคารไม่ได้บอกเราค่ะ ติดตามกันได้ใหม่ครั้งหน้านะคะ หรือถ้าใครอยากทราบข้อมูลเกี่ยวกับบ้าน-คอนโด เรื่องอะไร บอกกับทีมงาน CheckRaka.com ไว้ได้เลยจ้า

เขียนโดย

เช็คราคา.คอม

Property Guru

พูดคุยกับกูรูได้ที่