Refinance บ้านหรือคอนโดตอนนี้ ท่ามกลางแนวโน้มดอกเบี้ยขาลง...เลือกแบงก์ไหนดี?

ท้อไหม?...ผ่อนบ้านมาหลายปี พอหมดโปรโมชั่นดอกเบี้ยต่ำแล้ว ดอกเบี้ยแต่ละงวดที่เหลือก็ต้องจ่ายเพิ่มแบบสูงลิ่ว ปัญหานี้จะแก้ไขได้ด้วยการ "รีไฟแนนซ์" ซึ่งสินเชื่อประเภทนี้จะสามารถช่วยผ่อนหนักให้เป็นเบาได้หรือไม่นั้น ขึ้นอยู่กับการมองหาโปรโมชั่นสินเชื่อรีไฟแนนซ์ ที่จะมาช่วยลดภาระการผ่อนชำระที่จะเกิดขึ้นในอนาคต สิ่งสำคัญที่เราต้องคำนึงถึงไม่ใช่แค่ดอกเบี้ยที่ถูกเพียงอย่างเดียว แต่เราจะต้องดูภาพรวมทั้งหมดที่มีเงื่อนไขการให้กู้ยืมที่ดี และคุ้มค่ากว่าเดิม ในตลาดตอนนี้ โปรแกรม "Refinance" ที่น่าสนใจ และจะขอแนะนำคือ LH Bank เรามาดูว่าดียังไงกันค่ะ

เหตุผลที่คนส่วนใหญ่มักจะรีไฟแนนซ์ก็คือ ได้รับการเสนออัตราดอกเบี้ยที่ต่ำกว่า และเงื่อนไขอื่นๆ ที่จูงใจมากกว่าที่เดิม เช่น ให้เวลาผ่อนชำระยาวนานกว่า ให้วงเงินอนุมัติสินเชื่อที่สูงกว่า รวมถึงการยกเว้นค่าธรรมเนียมจากการรีไฟแนนซ์ เรามาลองเปรียบเทียบให้เห็นกันชัดๆ ใครดี ใครเด่น ใครคุ้มค่าที่สุด...

จากการเปรียบเทียบ บางครั้งอาจจะเห็นว่าการที่อัตราดอกเบี้ยถูกกว่าเพียงอย่างเดียวก็ไม่ได้แปลว่าสินเชื่อของธนาคารนั้นคุ้มสุด แต่การเปรียบเทียบเพื่อตัดสินใจเลือกกู้กับธนาคารไหนนั้น จะต้องดูจากองค์ประกอบหลายๆ อย่างมาพิจารณา โดยเฉพาะการคำนวณดอกเบี้ยให้รอบคอบ ดูว่าดอกเบี้ยที่ประกาศออกมานั้นมีโปรฯ ดอกเบี้ยต่ำอยู่ที่ระยะเวลาเท่าไหร่ ซึ่งบางที่อาจจะให้ดอกเบี้ยเริ่มต้นถูกจริง แต่ดอกเบี้ยนั้นคงที่แค่ 1 ปี หรือ 2 ปีแรกเท่านั้น หรือในบางกรณีอัตราดอกเบี้ยเสนอมา 3 ปีแรกถูกจริง แต่กลับมีค่าใช้จ่ายอื่นๆ เช่น การเก็บค่าธรรมเนียมทั้งหมดตามจริง เป็นต้น

ก่อนที่เราจะเลือกกู้รีไฟแนนซ์กับธนาคารไหนนั้น เราควรจะมีการคำนวณด้วยว่าการรีไฟแนนซ์ครั้งนี้เป็นการตัดสินใจถูกหรือไม่ ด้วยการลองคำนวณเปรียบเทียบแบบคร่าวๆ ดูความคุ้มไม่คุ้ม ก่อนตัดสินใจรีไฟแนนซ์

นาย ก ได้กู้เงินซื้อบ้านจากธนาคาร A เป็นเงิน 2,200,000 บาท โดยกู้มาแล้ว 2 ปี ขณะที่เงินต้นคงเหลือ 2,000,000 บาท อัตราดอกเบี้ยที่จ่ายอยู่เดิมคือ 7% โดยนาย ก กำลังตัดสินใจว่าจะรีไฟแนนซ์ไปธนาคาร B ซึ่งจะคิดอัตราดอกเบี้ย 3% เป็นเวลา 3 ปี หลังจากนั้นเป็นอัตราดอกเบี้ยลอยตัว (ให้สันนิษฐานว่าหลังจากหมดโปรโมชั่นแล้ว จะใช้อัตราดอกเบี้ยแบบลอยตัว ซึ่งเท่ากับอัตราดอกเบี้ยของสถาบันการเงินเดิม) แต่นาย ก ต้องจ่ายค่าปรับเป็นจำนวนเงิน 3% ของยอดคงค้าง เพราะเพิ่งจะกู้ไม่ถึง 3 ปี

นาย ก ได้กู้เงินซื้อบ้านจากธนาคาร A เป็นเงิน 2,200,000 บาท โดยกู้มาแล้ว 2 ปี ขณะที่เงินต้นคงเหลือ 2,000,000 บาท อัตราดอกเบี้ยที่จ่ายอยู่เดิมคือ 7% โดยนาย ก กำลังตัดสินใจว่าจะรีไฟแนนซ์ไปธนาคาร B ซึ่งจะคิดอัตราดอกเบี้ย 3% เป็นเวลา 3 ปี หลังจากนั้นเป็นอัตราดอกเบี้ยลอยตัว (ให้สันนิษฐานว่าหลังจากหมดโปรโมชั่นแล้ว จะใช้อัตราดอกเบี้ยแบบลอยตัว ซึ่งเท่ากับอัตราดอกเบี้ยของสถาบันการเงินเดิม) แต่นาย ก ต้องจ่ายค่าปรับเป็นจำนวนเงิน 3% ของยอดคงค้าง เพราะเพิ่งจะกู้ไม่ถึง 3 ปี| ดอกเบี้ยที่ประหยัดได้ | ค่าใช้จ่ายในการรีไฟแนนซ์ |

จากตัวอย่าง คำนวณได้ดังนี้ ดอกเบี้ยที่ประหยัดได้ (ประมาณ) = 2,000,000 x (7%-3%) x 3 = 240,000 บาท |

จากตัวอย่าง คำนวณได้ดังนี้

|

| ดอกเบี้ยที่ประหยัดได้ทั้งสิ้นประมาณ = 240,000 บาท | ค่าใช้จ่ายทั้งสิ้น = 84,000 บาท |

เมื่อคำนวณแล้ว การรีไฟแนนซ์ตามตัวอย่างนี้จะประหยัดเงินได้ประมาณ 240,000 - 84,000 = 156,000 บาท (จากตารางด้านบน)

**ขอขอบคุณข้อมูลตัวอย่างการประมาณการเพื่อเปรียบเทียบค่าใช้จ่ายที่จะเกิดขึ้นและดอกเบี้ยที่ประหยัดได้ เพื่อประเมินเบื้องต้น ก่อนตัดสินใจรีไฟแนนซ์ จาก ศคง. (ธนาคารแห่งประเทศไทย)

**ขอขอบคุณข้อมูลตัวอย่างการประมาณการเพื่อเปรียบเทียบค่าใช้จ่ายที่จะเกิดขึ้นและดอกเบี้ยที่ประหยัดได้ เพื่อประเมินเบื้องต้น ก่อนตัดสินใจรีไฟแนนซ์ จาก ศคง. (ธนาคารแห่งประเทศไทย)

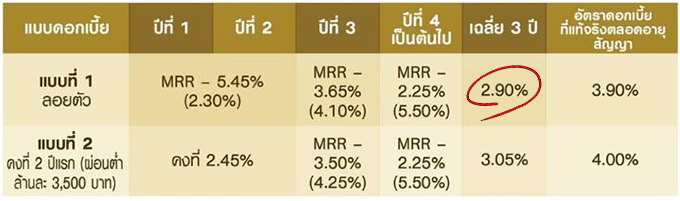

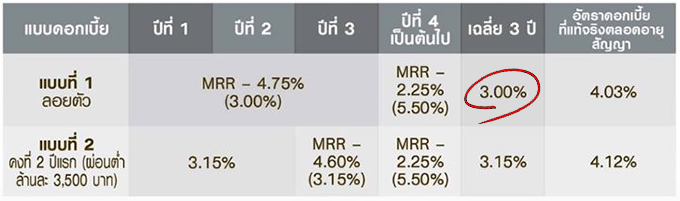

สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยต่ำโดนใจ ในช่วงนี้เห็นจะหนีไม่พ้น "สินเชื่อบ้านรีไฟแนนซ์" ของธนาคารแลนด์ แอนด์ เฮ้าส์ เพราะ LH Bank ได้ปล่อยโปรฯ โดนใจแบบสุดๆ ที่ให้ผ่อนสบายๆ นานสูงสุดถึง 35 ปี ซึ่งเป็นระยะเวลาที่ยาวมาก และที่สำคัญคือ อัตราดอกเบี้ยที่หลายคนใช้เป็นหลักในการตัดสินใจในการกู้เงิน ทาง LH Bank ก็ไม่ทำให้ผิดหวัง ด้วยการให้ดอกเบี้ยเริ่มต้นถูกแสนถูกอยู่ที่ 2.30% ต่อปี หรือเลือกผ่อนกันสบายๆ เพียงล้านละ 3,500 บาท (ภายใน 2 ปีแรก) แต่ถ้าจะดูแบบเฉลี่ย 3 ปีแรก ก็อยู่ที่ 2.90% ต่อปี และโปรฯ ดีมาแรงแบบนี้จะมีแค่ถึงสิ้นปีนี้ (31 ธันวาคม 2562) เท่านั้น ถ้าผู้กู้คนไหนทำประกัน MRTA ด้วยก็จะได้รับโปรโมชั่น ฟรีค่าจดจำนอง และค่าประเมินหลักทรัพย์ ไปด้วยเลย

แบบที่ 1 สำหรับผู้กู้รายได้ตั้งแต่ 75,000 บาทต่อเดือนขึ้นไป อัตราดอกเบี้ยเริ่มต้น 2.30% ต่อปี

แบบที่ 2 สำหรับผู้กู้รายได้ตั้งแต่ 20,000 บาทต่อเดือนขึ้นไป อัตราดอกเบี้ยเริ่มต้น 3.00% ต่อปี

เงื่อนไข

ข้อกำหนดและสิทธิพิเศษสำหรับลูกค้า Refinance ดอกเบี้ยเริ่มต้น 2.30% ต่อปี สำหรับลูกค้าที่มีรายได้ตั้งแต่ 75,000 บาทต่อเดือนขึ้นไป หรืออัตราดอกเบี้ยเริ่มต้น 3.00% สำหรับลูกค้าที่มีรายได้ตั้งแต่ 20,000 บาทต่อเดือนขึ้นไป และ เบิกรับเงินกู้ตั้งแต่วันที่ 1 กันยายน - 31 ธันวาคม 2562 เท่านั้น

ข้อกำหนดและสิทธิพิเศษสำหรับลูกค้า Refinance ดอกเบี้ยเริ่มต้น 2.30% ต่อปี สำหรับลูกค้าที่มีรายได้ตั้งแต่ 75,000 บาทต่อเดือนขึ้นไป หรืออัตราดอกเบี้ยเริ่มต้น 3.00% สำหรับลูกค้าที่มีรายได้ตั้งแต่ 20,000 บาทต่อเดือนขึ้นไป และ เบิกรับเงินกู้ตั้งแต่วันที่ 1 กันยายน - 31 ธันวาคม 2562 เท่านั้น

กรณีลูกค้าทำประกัน MRTA/MLTA ธนาคารทดลองจ่ายค่าจดจำนองให้ 1% ของวงเงินกู้อนุมัติ หรือสูงสุดไม่เกิน 2 แสนบาท (ทั้งนี้ธนาคารขอสงวนสิทธิ์ในการเรียกเก็บเงินทดลองจ่ายค่าจดจำนองดังกล่าวคืนจากลูกค้า กรณีลูกค้าปิดบัญชีสินเชื่อ หรือ เปลี่ยนแปลงสัญญาใดๆ ภายใน 5 ปีแรก ทุกกรณี นับจากวันทำนิติกรรมจดจำนอง)

กรณีลูกค้าทำประกัน MRTA/MLTA ธนาคารทดลองจ่ายค่าจดจำนองให้ 1% ของวงเงินกู้อนุมัติ หรือสูงสุดไม่เกิน 2 แสนบาท (ทั้งนี้ธนาคารขอสงวนสิทธิ์ในการเรียกเก็บเงินทดลองจ่ายค่าจดจำนองดังกล่าวคืนจากลูกค้า กรณีลูกค้าปิดบัญชีสินเชื่อ หรือ เปลี่ยนแปลงสัญญาใดๆ ภายใน 5 ปีแรก ทุกกรณี นับจากวันทำนิติกรรมจดจำนอง)

กรณีสมัครทำประกันชีวิต ต้องสมัครทำ MRTA/MLTA ทุนประกัน 100% ของวงเงินสินเชื่อ ระยะความคุ้มครองขั้นต่ำ 10 ปี (อัตราดอกเบี้ยแบบที่ 1) หรือ ระยะความคุ้มครองขั้นต่ำ 5 ปี (อัตราดอกเบี้ยแบบที่ 2)

กรณีสมัครทำประกันชีวิต ต้องสมัครทำ MRTA/MLTA ทุนประกัน 100% ของวงเงินสินเชื่อ ระยะความคุ้มครองขั้นต่ำ 10 ปี (อัตราดอกเบี้ยแบบที่ 1) หรือ ระยะความคุ้มครองขั้นต่ำ 5 ปี (อัตราดอกเบี้ยแบบที่ 2)

ลูกค้าสามารถเลือกใช้อัตราการผ่อนชำระขั้นต่ำล้านละ 3,500 บาท กรณีเลือกอัตราดอกเบี้ยแบบคงที่ 2 ปีแรก

ลูกค้าสามารถเลือกใช้อัตราการผ่อนชำระขั้นต่ำล้านละ 3,500 บาท กรณีเลือกอัตราดอกเบี้ยแบบคงที่ 2 ปีแรก

อัตราดอกเบี้ยที่แท้จริงข้างต้น เป็นเพียงตัวอย่างอัตราดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัยวงเงิน 3 ล้านบาท อายุสัญญา 10 ปี MRR = 7.750% (ณ 25 พ.ค. 60) ที่คำนวณตามเงื่อนไขที่ใช้ในโฆษณาฉบับนี้เท่านั้น ซึ่งอาจมีความแตกต่างตามเงื่อนไขการกู้ยืมของลูกค้าแต่ละราย

อัตราดอกเบี้ยที่แท้จริงข้างต้น เป็นเพียงตัวอย่างอัตราดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัยวงเงิน 3 ล้านบาท อายุสัญญา 10 ปี MRR = 7.750% (ณ 25 พ.ค. 60) ที่คำนวณตามเงื่อนไขที่ใช้ในโฆษณาฉบับนี้เท่านั้น ซึ่งอาจมีความแตกต่างตามเงื่อนไขการกู้ยืมของลูกค้าแต่ละราย

อัตราดอกเบี้ย หลักเกณฑ์และเงื่อนไขอื่นๆ เป็นไปตามที่ธนาคารกำหนด

อัตราดอกเบี้ย หลักเกณฑ์และเงื่อนไขอื่นๆ เป็นไปตามที่ธนาคารกำหนด

อยากรู้ว่าเราจะขอสินเชื่อรีไฟแนนซ์ของ LH Bank ได้ไหม? อย่ารอช้า มาดูคุณสมบัติของผู้สมัครขอสินเชื่อที่ทาง LH Bank แจ้งไว้กันเลย

- กรณี พนักงานประจำ / ข้าราชการ/ พนักงานรัฐวิสาหกิจ อายุงานไม่ต่ำกว่า 1 ปีขึ้นไป

- กรณี ประกอบธุรกิจส่วนตัว ต้องดำเนินกิจการมาไม่ต่ำกว่า 3 ปีขึ้นไป

หลายคนกังวลเรื่องเอกสารในการขอสินเชื่อรีไฟแนนซ์ มาดูกันค่ะว่า ถ้าขอกู้เงินกับ LH Bank ต้องใช้เอกสารอะไรบ้าง? ซึ่งทาง LH Bank ก็จะแยกเป็นประเภทของผู้กู้แต่ละประเภทดังนี้

เอกสารข้อมูลส่วนบุคคล (ผู้กู้, ผู้กู้ร่วม และคู่สมรส)

สำเนาบัตรประจำตัวประชาชน / บัตรข้าราชการ

สำเนาบัตรประจำตัวประชาชน / บัตรข้าราชการ

สำเนาทะเบียนบ้าน

สำเนาใบทะเบียนสมรส / ใบหย่า / ใบมรณบัตร / ใบเปลี่ยนชื่อ-สกุล (ถ้ามี)

เอกสารที่ใช้แสดงรายได้

| กรณีบุคคลธรรมดาที่มีรายได้ประจำ | กรณีประกอบธุรกิจส่วนตัว |

|

|

เอกสารทางด้านหลักประกัน

สำเนาเอกสารแสดงกรรมสิทธิ์หลักประกัน เช่น โฉนดที่ดิน หนังสือกรรมสิทธิ์ห้องชุด

สำเนาสัญญากู้เงินกับสถาบันการเงินเดิม

สำเนาหนังสือสัญญาจำนองที่ดิน (ทุกฉบับ)

สำเนาใบเสร็จเงินกู้เดือนล่าสุด (ทุกบัญชี/วงเงิน)

แผนที่ตั้งหลักประกันโดยสังเขป

สรุปแล้ว การรีไฟแนนซ์ (Refinance) ก็คือการเปลี่ยนเจ้าหนี้ใหม่ เพื่อให้ได้มาซึ่งค่าใช้จ่าย (ทั้งดอกเบี้ยและค่าธรรมเนียมอื่นๆ) ที่ถูกลง หรือต่ำกว่าการกู้จากเจ้าหนี้เดิม รวมถึงเงื่อนไขอื่นๆ ที่เจ้าหนี้ใหม่เสนอมา ไม่ว่าจะเป็นระยะเวลาผ่อนที่ยาวนานขึ้น ทำให้ผู้กู้ผ่อนสบายกว่า หรือแม้แต่การยกเว้นค่าธรรมเนียมหรือค่าใช้จ่ายอื่นๆ โดยทั้งหมดนี้จะเป็นตัวช่วยให้เราผ่อนหนักเป็นเบาได้ เพราะฉะนั้นก่อนจะตัดสินใจกู้เงินกับธนาคารใดก็ต้องเปรียบเทียบให้รอบคอบ ที่ไหนดี ที่ไหนคุ้ม อย่างสินเชื่อบ้านรีไฟแนนซ์ ของ LH Bank ที่เอามาบอกกันนี้ก็นับได้ว่าเป็นสินเชื่อที่ถูกและคุ้มจริง ถ้าเลือกหรือตัดสินใจได้แล้วก็ลุยเลยค่ะ

แท็กที่เกี่ยวข้อง

โปรโมชั่น

สินเชื่อ

สินเชื่อบ้าน

ดอกเบี้ยต่ำ

สินเชื่อรีไฟแนนซ์

ธนาคารแลนด์ แอนด์ เฮ้าส์

lh bank

รีไฟแนนซ์

refinance

แลนด์แอนด์เฮ้าส์

ผ่อนนาน

สินเชื่อบ้านรีไฟแนนซ์

ผ่อนต่ำ

ดอกเบี้ยถูก

วงเงินสูง

ฟรีค่าจดจำนอง

ฟรีค่าประเมิน

ธ. แลนด์แอนด์เฮ้าส์

อัตราดอกเบี้ยต่ำสุด

วงเงินอนุมัติสูง

ฟรีจำนอง

ฟรีประเมิน

เฉลี่ย 3 ปีแรกต่ำสุด