-

แชร์

รู้จัก "Retail CBDC" สกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดยธนาคารแห่งประเทศไทย

2 ก.ย. 64 11,918.png)

รู้จัก "Retail CBDC" สกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดยธนาคารแห่งประเทศไทย

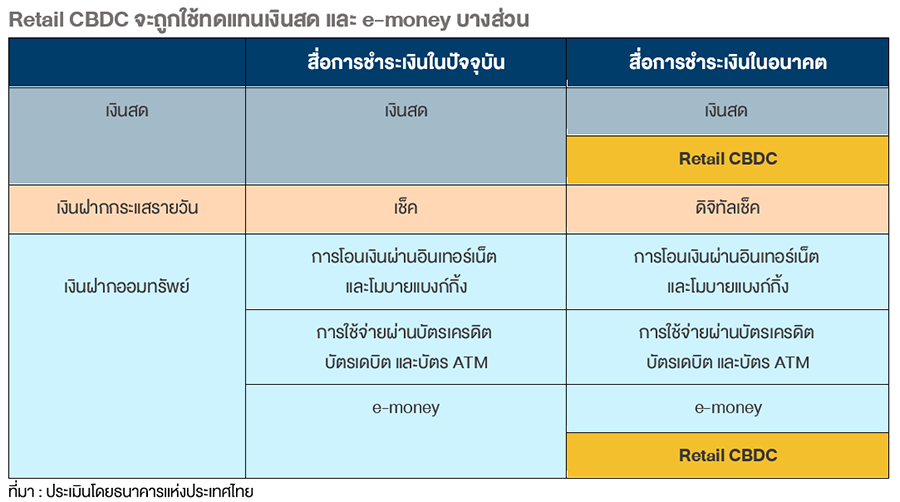

"ประเทศไทย" กำลังจะมีเหรียญเงินบาทดิจิทัลแล้ว...ด้วยความก้าวหน้าของเทคโนโลยีทางการเงินเป็นปัจจัยสำคัญที่ทำให้ "เงิน" และ "ระบบการชำระเงินอิเล็กทรอนิกส์" พัฒนาอย่างต่อเนื่อง ช่วยให้ประชาชนใช้จ่าย และมีช่องทางชำระเงินสะดวกยิ่งขึ้น การออกใช้สกุลเงินดิจิทัลของธนาคารกลางสำหรับรายย่อย (retail central bank digital currency : retail CBDC) จะช่วยเพิ่มทางเลือกให้ประชาชนได้เข้าถึงสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง ซึ่งมีความน่าเชื่อถือและปลอดภัยสูง รวมทั้งเอื้อประโยชน์ต่อเศรษฐกิจและสังคมหลายด้าน เช่น(1) พัฒนาโครงสร้างพื้นฐานระบบการเงินของประเทศให้มีประสิทธิภาพสูงขึ้น เปิดกว้างให้ประชาชนและภาคธุรกิจใช้ได้ทั่วถึง เปิดโอกาสการเข้าถึงบริการทางการเงินดิจิทัลมากขึ้น และลดต้นทุนการบริหารจัดการเงินสดของประเทศ(2) ป้องกันการผูกขาดของธุรกิจการเงินภาคเอกชน ซึ่งอาจให้บริการที่ไม่เป็นธรรมหรือใช้ข้อมูลส่วนบุคคลในทางที่ไม่ถูกต้อง(3) เพิ่มประสิทธิภาพของนโยบายภาครัฐจากการใช้ฐานข้อมูลจาก Retail CBDC เพื่อดำเนินนโยบายให้ตรงจุดยิ่งขึ้น ธนาคารแห่งประเทศไทยเล็งเห็นถึงประโยชน์ของ CBDC ในการวางรากฐานโครงสร้างพื้นฐานระบบการเงินไทยให้พร้อมรับโลกการเงินอนาคต และเพื่อเป็นทางเลือกของการออกใช้เงินภาครัฐให้ตอบโจทย์ผู้บริโภค จึงได้ริเริ่มศึกษา พัฒนา และทดสอบ CBDC อย่างต่อเนื่อง เริ่มต้นจากการที่ ธปท. พัฒนาสกุลเงินดิจิทัลสำหรับให้สถาบันการเงินใช้ทำธุรกรรมระหว่างกัน (wholesale CBDC) ภายใต้ชื่อ "โครงการอินทนนท์" มาจนถึงการพัฒนา fiat money (เงินตรา) ให้เป็น Retail CBDCรูปแบบของ Retail CBDC ที่คาดว่าจะออกใช้ในไทยคุณลักษณะของ retail CBDC ที่จะออกใช้ต้องคำนึงถึงประโยชน์ของประชาชน และความเหมาะสมกับ บริบทไทยเป็นหลัก เพื่อไม่ให้การออก retail CBDC ส่งผลลบหรือสร้างความเสี่ยงต่อการดำเนินนโยบายการเงิน และเสถียรภาพระบบการเงินได้ ได้แก่(1) เน้นให้คล้ายเงินสด โดยสามารถทำธุรกรรมทางการเงินได้ทั้งแบบ เชื่อมต่อ และไม่เชื่อมต่อกับเครือข่ายอินเทอร์เน็ต เพื่อให้ประชาชนทุกกลุ่มเข้าถึงได้(2) ไม่สร้างภาระต้นทุนค่าธรรมเนียมให้ผู้ใช้ และให้ทุกภาคส่วนสามารถเข้าถึงเพื่อต่อยอดนวัตกรรมหรือเขียนโปรแกรมเพิ่มลักษณะพิเศษ (programmability)(3) กระจายผ่านตัวกลาง เช่น สถาบันการเงินหรือผู้ให้บริการทางการเงินอื่นที่มีความชำนาญ และคุ้นเคยกับการทำ KYC (Know Your Customer) กับธุรกิจและประชาชนอยู่แล้ว(4) ไม่จ่ายดอกเบี้ย และจำกัดปริมาณการถือหรือการไถ่ถอน เพื่อป้องกันการถอนเงินจำนวนมากอย่างรวดเร็วโดยเฉพาะในช่วงวิกฤต รวมทั้งป้องกันการฟอกเงิน(5) ใช้ประโยชน์จากข้อดีของเทคโนโลยีแบบรวมศูนย์ และแบบกระจายศูนย์ โดยเทคโนโลยีแบบรวมศูนย์จะช่วยให้สามารถประมวลผลธุรกรรมปริมาณจำนวนมากได้รวดเร็ว ขณะที่เทคโนโลยีแบบกระจายศูนย์จะเพิ่มความเสถียรและเทคนิคการเข้ารหัส (cryptographic techniques) ช่วยเพิ่มความปลอดภัยความต้องการใช้งาน Retail CBDC ของคนไทยในอนาคตในระยะข้างหน้าคนไทยจะใช้งาน Retail CBDC มากน้อยเพียงใด ขึ้นอยู่กับมุมมองของผู้ใช้เทียบกับสื่อการชำระเงินอื่นๆ เช่น เงินสด อินเทอร์เน็ตและโมบายแบงค์กิ้ง เช็ค e-money หรือสกุลเงินดิจิทัลภาคเอกชน เช่น stablecoins ที่ถูกพัฒนาขึ้นเพื่อให้มีมูลค่าใกล้เคียงกับเงินตรา การประเมินของธนาคารแห่งประเทศไทย จากมุมมองของผู้ใช้เงินทั้งในด้านประโยชน์ ต้นทุน และความเสี่ยงในบริบทไทย พบว่า Retail CBDC จะเป็นอีกทางเลือกหนึ่งของสื่อการชำระเงิน ซึ่งจะเข้ามาแทนการใช้เงินสดและ e-money บางส่วน รวมทั้งจะแข่งขันกับ stablecoins ได้เนื่องจาก Retail CBDC ยอมรับใช้ชำระเงินในวงกว้าง เชื่อมต่อระหว่าง platform บริการการเงินอื่น

ธนาคารแห่งประเทศไทยเล็งเห็นถึงประโยชน์ของ CBDC ในการวางรากฐานโครงสร้างพื้นฐานระบบการเงินไทยให้พร้อมรับโลกการเงินอนาคต และเพื่อเป็นทางเลือกของการออกใช้เงินภาครัฐให้ตอบโจทย์ผู้บริโภค จึงได้ริเริ่มศึกษา พัฒนา และทดสอบ CBDC อย่างต่อเนื่อง เริ่มต้นจากการที่ ธปท. พัฒนาสกุลเงินดิจิทัลสำหรับให้สถาบันการเงินใช้ทำธุรกรรมระหว่างกัน (wholesale CBDC) ภายใต้ชื่อ "โครงการอินทนนท์" มาจนถึงการพัฒนา fiat money (เงินตรา) ให้เป็น Retail CBDCรูปแบบของ Retail CBDC ที่คาดว่าจะออกใช้ในไทยคุณลักษณะของ retail CBDC ที่จะออกใช้ต้องคำนึงถึงประโยชน์ของประชาชน และความเหมาะสมกับ บริบทไทยเป็นหลัก เพื่อไม่ให้การออก retail CBDC ส่งผลลบหรือสร้างความเสี่ยงต่อการดำเนินนโยบายการเงิน และเสถียรภาพระบบการเงินได้ ได้แก่(1) เน้นให้คล้ายเงินสด โดยสามารถทำธุรกรรมทางการเงินได้ทั้งแบบ เชื่อมต่อ และไม่เชื่อมต่อกับเครือข่ายอินเทอร์เน็ต เพื่อให้ประชาชนทุกกลุ่มเข้าถึงได้(2) ไม่สร้างภาระต้นทุนค่าธรรมเนียมให้ผู้ใช้ และให้ทุกภาคส่วนสามารถเข้าถึงเพื่อต่อยอดนวัตกรรมหรือเขียนโปรแกรมเพิ่มลักษณะพิเศษ (programmability)(3) กระจายผ่านตัวกลาง เช่น สถาบันการเงินหรือผู้ให้บริการทางการเงินอื่นที่มีความชำนาญ และคุ้นเคยกับการทำ KYC (Know Your Customer) กับธุรกิจและประชาชนอยู่แล้ว(4) ไม่จ่ายดอกเบี้ย และจำกัดปริมาณการถือหรือการไถ่ถอน เพื่อป้องกันการถอนเงินจำนวนมากอย่างรวดเร็วโดยเฉพาะในช่วงวิกฤต รวมทั้งป้องกันการฟอกเงิน(5) ใช้ประโยชน์จากข้อดีของเทคโนโลยีแบบรวมศูนย์ และแบบกระจายศูนย์ โดยเทคโนโลยีแบบรวมศูนย์จะช่วยให้สามารถประมวลผลธุรกรรมปริมาณจำนวนมากได้รวดเร็ว ขณะที่เทคโนโลยีแบบกระจายศูนย์จะเพิ่มความเสถียรและเทคนิคการเข้ารหัส (cryptographic techniques) ช่วยเพิ่มความปลอดภัยความต้องการใช้งาน Retail CBDC ของคนไทยในอนาคตในระยะข้างหน้าคนไทยจะใช้งาน Retail CBDC มากน้อยเพียงใด ขึ้นอยู่กับมุมมองของผู้ใช้เทียบกับสื่อการชำระเงินอื่นๆ เช่น เงินสด อินเทอร์เน็ตและโมบายแบงค์กิ้ง เช็ค e-money หรือสกุลเงินดิจิทัลภาคเอกชน เช่น stablecoins ที่ถูกพัฒนาขึ้นเพื่อให้มีมูลค่าใกล้เคียงกับเงินตรา การประเมินของธนาคารแห่งประเทศไทย จากมุมมองของผู้ใช้เงินทั้งในด้านประโยชน์ ต้นทุน และความเสี่ยงในบริบทไทย พบว่า Retail CBDC จะเป็นอีกทางเลือกหนึ่งของสื่อการชำระเงิน ซึ่งจะเข้ามาแทนการใช้เงินสดและ e-money บางส่วน รวมทั้งจะแข่งขันกับ stablecoins ได้เนื่องจาก Retail CBDC ยอมรับใช้ชำระเงินในวงกว้าง เชื่อมต่อระหว่าง platform บริการการเงินอื่น สำหรับประชาชนบางกลุ่มอาจจะยังมีความต้องการใช้เงินสด เช่น กลุ่มที่ไม่คุ้นเคยกับเทคโนโลยีการชำระเงินใหม่ ขณะที่ผู้ใช้ e-money บางส่วนจะยังต้องการเข้าถึงบริการพิเศษอื่น รวมถึงได้สิทธิประโยชน์หรือโปรโมชั่นส่งเสริมการขายที่จูงใจ retail CBDC จะไม่สามารถทดแทนเช็คได้ เนื่องจากข้อกฎหมายของไทยให้ใช้เช็คเป็นหลักฐานดำเนินคดีอาญาได้รวมถึง เช็คมีทิศทางการพัฒนาให้เป็นรูปแบบดิจิทัลให้ใช้งานได้อย่างมีประสิทธิภาพมากขึ้น สำหรับเงินฝากธนาคาร ที่ผูกโยงกับอินเทอร์เน็ตและโมบายแบงค์กิ้ง คาดว่าจะไม่ถูกทดแทนด้วย Retail CBDC เนื่องจากปัจจุบันสามารถ ใช้จ่ายชำระเงินอิเล็กทรอนิกส์ได้สะดวก และมีต้นทุนการทำธุรกรรมต่ำอยู่แล้ว จากการพัฒนาโครงสร้างพื้นฐาน ผ่านระบบพร้อมเพย์และ QR code ในไทย รวมทั้งเงินฝากจะยังเป็นทางเลือกหลักของประชาชนในการออมเงินความเห็นจากสาธารณชน และแผนการทดสอบ Retail CBDCจากผลสำรวจ ความเห็นจากสาธารณชนส่วนใหญ่เห็นด้วยกับแนวทางการพัฒนา Retail CBDC ของ ธปท. มองว่าจะเป็นโครงสร้างพื้นฐานสำคัญที่เอื้อต่อการพัฒนานวัตกรรมทางการเงินที่ปลอดภัย เปิดกว้างต่อการเข้าถึงและการแข่งขันในอนาคต นอกจากนี้ยังเห็นด้วยกับแนวทางการออกแบบ Retail CBDC ข้างต้นเพื่อจำกัดผลกระทบเชิงลบต่อภาคการเงินไทยผลสำรวจบางส่วนเสนอเพิ่มเติมให้ ธปท. มุ่งเน้นการส่งเสริมความรู้ความเข้าใจเกี่ยวกับประโยชน์และการใช้งานของ Retail CBDC แก่ผู้บริโภค โดยเฉพาะความแตกต่างจากการชำระเงินผ่านระบบอิเล็กทรอนิกส์ในปัจจุบัน ธปท. มีการกำหนดแนวทางการพัฒนาและทดสอบการใช้งาน Retail CBDC ดังนี้(1) การทดสอบระดับพื้นฐาน (Foundation Track) เพื่อศึกษาการใช้งาน Retail CBDC ในการรับแลก หรือใช้ชำระค่าสินค้าหรือบริการในวงจำกัด ซึ่ง ธปท. คาดว่าจะเริ่มทดสอบในไตรมาส 2 ปี 2565(2) การทดสอบระดับนวัตกรรม (Innovation Track) เพื่อศึกษาแนวทางการพัฒนาต่อยอดการใช้งาน Retail CBDC ในกรณีต่าง ๆ โดย ธปท. จะเปิดโอกาสให้ภาคเอกชนหรือนักพัฒนาเข้าร่วมทดสอบด้วย ซึ่งขณะนี้ ธปท. อยู่ระหว่างการพิจารณารูปแบบและหลักเกณฑ์ในการเข้าร่วมทดสอบซึ่ง ธปท. จะประเมินผลลัพธ์และความเสี่ยงด้านต่างๆ จากการทดสอบการใช้งานข้างต้น เพื่อให้มั่นใจว่า Retail CBDC จะเป็นประโยชน์ต่อประชาชน ภาคธุรกิจ และประเทศในภาพรวม และไม่ก่อให้เกิดผลกระทบต่อเสถียรภาพระบบการเงินในอนาคตขอบคุณข้อมูลจากธนาคารแห่งประเทศไทย

สำหรับประชาชนบางกลุ่มอาจจะยังมีความต้องการใช้เงินสด เช่น กลุ่มที่ไม่คุ้นเคยกับเทคโนโลยีการชำระเงินใหม่ ขณะที่ผู้ใช้ e-money บางส่วนจะยังต้องการเข้าถึงบริการพิเศษอื่น รวมถึงได้สิทธิประโยชน์หรือโปรโมชั่นส่งเสริมการขายที่จูงใจ retail CBDC จะไม่สามารถทดแทนเช็คได้ เนื่องจากข้อกฎหมายของไทยให้ใช้เช็คเป็นหลักฐานดำเนินคดีอาญาได้รวมถึง เช็คมีทิศทางการพัฒนาให้เป็นรูปแบบดิจิทัลให้ใช้งานได้อย่างมีประสิทธิภาพมากขึ้น สำหรับเงินฝากธนาคาร ที่ผูกโยงกับอินเทอร์เน็ตและโมบายแบงค์กิ้ง คาดว่าจะไม่ถูกทดแทนด้วย Retail CBDC เนื่องจากปัจจุบันสามารถ ใช้จ่ายชำระเงินอิเล็กทรอนิกส์ได้สะดวก และมีต้นทุนการทำธุรกรรมต่ำอยู่แล้ว จากการพัฒนาโครงสร้างพื้นฐาน ผ่านระบบพร้อมเพย์และ QR code ในไทย รวมทั้งเงินฝากจะยังเป็นทางเลือกหลักของประชาชนในการออมเงินความเห็นจากสาธารณชน และแผนการทดสอบ Retail CBDCจากผลสำรวจ ความเห็นจากสาธารณชนส่วนใหญ่เห็นด้วยกับแนวทางการพัฒนา Retail CBDC ของ ธปท. มองว่าจะเป็นโครงสร้างพื้นฐานสำคัญที่เอื้อต่อการพัฒนานวัตกรรมทางการเงินที่ปลอดภัย เปิดกว้างต่อการเข้าถึงและการแข่งขันในอนาคต นอกจากนี้ยังเห็นด้วยกับแนวทางการออกแบบ Retail CBDC ข้างต้นเพื่อจำกัดผลกระทบเชิงลบต่อภาคการเงินไทยผลสำรวจบางส่วนเสนอเพิ่มเติมให้ ธปท. มุ่งเน้นการส่งเสริมความรู้ความเข้าใจเกี่ยวกับประโยชน์และการใช้งานของ Retail CBDC แก่ผู้บริโภค โดยเฉพาะความแตกต่างจากการชำระเงินผ่านระบบอิเล็กทรอนิกส์ในปัจจุบัน ธปท. มีการกำหนดแนวทางการพัฒนาและทดสอบการใช้งาน Retail CBDC ดังนี้(1) การทดสอบระดับพื้นฐาน (Foundation Track) เพื่อศึกษาการใช้งาน Retail CBDC ในการรับแลก หรือใช้ชำระค่าสินค้าหรือบริการในวงจำกัด ซึ่ง ธปท. คาดว่าจะเริ่มทดสอบในไตรมาส 2 ปี 2565(2) การทดสอบระดับนวัตกรรม (Innovation Track) เพื่อศึกษาแนวทางการพัฒนาต่อยอดการใช้งาน Retail CBDC ในกรณีต่าง ๆ โดย ธปท. จะเปิดโอกาสให้ภาคเอกชนหรือนักพัฒนาเข้าร่วมทดสอบด้วย ซึ่งขณะนี้ ธปท. อยู่ระหว่างการพิจารณารูปแบบและหลักเกณฑ์ในการเข้าร่วมทดสอบซึ่ง ธปท. จะประเมินผลลัพธ์และความเสี่ยงด้านต่างๆ จากการทดสอบการใช้งานข้างต้น เพื่อให้มั่นใจว่า Retail CBDC จะเป็นประโยชน์ต่อประชาชน ภาคธุรกิจ และประเทศในภาพรวม และไม่ก่อให้เกิดผลกระทบต่อเสถียรภาพระบบการเงินในอนาคตขอบคุณข้อมูลจากธนาคารแห่งประเทศไทยบทความเกี่ยวกับหุ้นอื่นๆ

-

-

FBS เป็นโบรกเกอร์ระหว่างประเทศสำหรับเทรด Forex มีข้อดีอย่างไร เงื่อนไขการซื้อขายมีอะไรบ้างไปติดตามกันเลย16 พ.ค. 67 12

-

-

29 ม.ค. 64 16,337

-

-

สำหรับใครที่กำลังมองหาตัวช่วยลดหย่อนภาษี วันนี้เรามาทำความรู้จักตัวช่วยลดหย่อนภาษีตัวใหม่กันค่ะ นั่นก็คือ "กองทุน SSF" กองทุนเพื่อการออม ที่มาแทนที่กองทุน LTF ที่หมดอายุไปเมื่อปี 2562 เรามาดูกันค่ะว่ากองทุนนี้มีเงื่อนไขการลงทุนยังไงบ้าง22 ก.ค. 63 14,324

-

-

เฟ้นหาหุ้นเติบโตหลังวิกฤติ 2020 ... "หุ้นเทคโนโลยีอาหารแห่งอนาคต มองหาได้จากที่ไหนบ้าง?"9 ก.ค. 63 15,844

-

-

สำหรับนักลงทุนหุ้น โดยเฉพาะนักลงทุนมือใหม่ อาจจะเคยงงๆ ว่า ... ทำไมหุ้นขึ้น ทำไมหุ้นลง หุ้นขึ้นลงเพราะอะไร? โดยความคิดของผู้คนส่วนใหญ่มักจะคิดว่า ... หุ้นขึ้นลงได้เพราะมี "เจ้ามือ" แต่ความคิดแบบนี้เป็นจริงหรือไม่?9 ก.ค. 63 26,286

-

-

15 มิ.ย. 63 9,509

-

-

ในเรื่องการลงทุน สิ่งที่สำคัญ ก็คือ การอ่านงบการเงิน การประเมินมูลค่าหุ้น การจัดพอร์ตลงทุน และวิธีการหาหุ้นเติบโต ... แต่ก็ยังมีอีกปัจจัยที่สามารถกำหนดความสำเร็จของนักลงทุนได้ นั่นคือ "การจับจังหวะเก็บหุ้น"9 มิ.ย. 63 11,027

-

-

13 พ.ค. 63 10,059

-

-

ในภาวะตลาดหุ้นช่วงต้นปี 2020 นักลงทุนต้องประสบพบเจอกับวิกฤต ที่แม้แต่อาจารย์ ดร.นิเวศน์ เหมวชิรวรกร ยังต้องบอกว่ามันคือ Perfect Strom โดยแท้ ทำไมจึงเป็นเช่นนั้น ?9 เม.ย. 63 9,471

-

-

ในช่วงเดือนกุมภาพันธ์ - มีนาคม 2020 เป็นช่วงที่เกิด "วิกฤตไวรัสโควิด-19" ซึ่งวิกฤตครั้งนี้ส่งผลกระทบต่อสุขภาพ สังคม และสภาวะเศรษฐกิจโดยรวมของคนแทบทั่วโลก สำหรับประเทศไทยเรา มีการประกาศมาตรการที่ทำให้ กิจการหลายกิจการต้องประสบปัญหา ได้แก่ กิจการโรงแรมท่องเที่ยว การบิน กิจการร้านอาหาร กิจการห้างสรรพสินค้า โรงงานอุตสาหกรรม และกิจการหลากหลายรูปแบบล้วนได้รับผลกระทบในด้านลบทั้งสิ้น หากเราเป็นนักลงทุนเราควรทำอย่างไรดีในสภาวะแบบนี้ ?8 เม.ย. 63 11,337

-

-

18 มี.ค. 63 10,636

-

-

เร็วๆ นี้จะมีหุ้นน้องใหม่เข้ามาเทรดในตลาดหุ้นไทย และถือเป็นหุ้นขนาดใหญ่ นั่นคือ หุ้น CRC หรือ "เซ็นทรัลรีเทล" หุ้นที่ต้องเรียกว่า "เป็นหุ้นชั้นดี" ของกลุ่มตระกูลจิราธิวัฒน์ มหาเศรษฐีอันดับต้นๆ ของประเทศไทย ว่าแต่หุ้นตัวนี้น่าสนใจขนาดไหน ขอสรุปแบบให้เข้าใจง่ายๆ ดังต่อไปนี้11 ก.พ. 63 11,438

-

-

8 ม.ค. 62 12,579

-

-

4 ต.ค. 61 11,037

-

-

ลองสำรวจค่าใช้จ่ายของเราแต่ละเดือนดูซิว่ามันหมดไปกับอะไรบ้าง สิ่งไหนจำเป็นสิ่งไหนไม่จำเป็น และลองนำเงินที่ใช้จ่ายอย่างไม่ค่อยจะจำเป็นเท่าไหร่ เอามาเก็บออม และลงทุนต่อยอดเพื่อให้ชีวิตได้ไปต่อกันเถอะ เราจะมาดูกันดีกว่าว่า "เงินเดือนหลักหมื่น ลงทุนอย่างไรให้รวย" ไปดูกันเลย3 ต.ค. 61 12,155

-

-

การลงทุนใน REIT หรือ Property Fund นั้น คือการลงทุนโดยอ้อมในอสังหาริมทรัพย์ หรือสิทธิการเช่า การเลือกกองทุน REIT จะต้องดูปัจจัยใดประกอบบ้าง หาคำตอบได้ที่นี่11 ก.ย. 60 12,868

-

-

อยากใช้เงินทำงานผ่านกองทุนรวม ต้องทำยังไง? ที่นี่มีคำตอบ!!20 เม.ย. 60 14,008

-

-

เผยแชมป์เศรษฐีหุ้นปี 2559 "หมอเสริฐ" น.พ.ปราเสริฐ ปราสาททองโอสถ เจ้าของอาณาจักรโรงพยาบาลกรุงเทพ รักษาบัลลังก์เศรษฐีหุ้นไทยได้อีกเป็นปีที่ 4 ความมั่งคั่งรวม 6.7 หมื่นล้านบาท11 ก.ย. 60 21,060

-

-

นอกเหนือจากการออมแล้ว การลงทุนก็เป็นวิธีหนึ่งที่จะช่วยสร้างความมั่งคั่งให้แก่เรา ซึ่งนักลงทุนควรจะสร้างและวางแผนจัดพอร์ตการลงทุน (Investment Portfolio) ให้รอบคอบ เพื่อลดความเสี่ยงที่อาจเกิดขึ้นจากการเปลี่ยนแปลงมูลค่าหลักทรัพย์ ลองไปดูกันค่ะว่าวิธีสร้างพอร์ตการลงทุนที่ปลอดภัยนั้น ประกอบด้วยอะไรบ้าง1 ก.พ. 59 15,398

-

-

"การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลให้ดีก่อนตัดสินใจ" เป็นวลีที่คุ้นหูอย่างกันอย่างดีใช่ไหมล่ะคะ แต่รู้ไหมคะว่า..."ความเสี่ยง" ที่พูดถึงกันนั้นคืออะไร วันนี้ CheckRaka.com จะมาอธิบายให้ฟังแบบเข้าใจง่ายๆ กันค่ะ1 ก.พ. 59 12,319

-

-

หลักการลงทุนแบบเน้นคุณค่า (Value Investing) ถือว่าเป็นการลงทุนในหุ้นรูปแบบหนึ่งที่ได้รับความนิยมเป็นอย่างมาก โดยแนวทางการลงทุนนี้ จะให้ความสำคัญกับ "คุณค่า" หรือมูลค่าที่แท้จริง มากกว่าราคาหุ้น27 ก.ค. 58 15,178

-

-

ปัจจุบันค่าครองชีพเราสูงขึ้น แต่ค่าเงินบาทกลับลดต่ำลง ทำให้เราต้องหาเงินให้มากขึ้นเพื่อเพียงพอต่อการใช้จ่ายในชีวิตประจำวัน ซึ่งการลงทุนนั้นมีหลายวิธี และการลงทุนในตลาดหุ้น ก็เป็นอีกทางเลือกหนึ่งของการลงทุนที่ให้ผลตอบแทนค่อนข้างสูง23 ก.ค. 58 14,014

-

-

ก่อนที่จะเริ่มลงทุนในกองทุนรวมนั้น ควรศึกษาหาข้อมูลเพื่อใช้เป็นข้อมูลในการประกอบการตัดสินใจก่อนจะเริ่มลงทุนทุกครั้ง จะได้ไม่มีปัญหาตามมาในภายหลัง22 ก.ค. 58 13,391

-

-

เศรษฐีหุ้นไทย ประจำปี 2557 นำทัพด้วย "หมอเสริฐ" น.พ.ปราเสริฐ ปราสาททองโอสถ แห่งโรงพยาบาลกรุงเทพ รักษาตำแหน่งเศรษฐีหุ้นไทยได้อีกปี หลังจากก้าวเข้ามาเป็นแชมป์เมื่อปีที่แล้ว พร้อมโชว์ความมั่งคั่ง 5.8 หมื่นล้าน รวยเพิ่มขึ้นกว่า 2 หมื่นล้าน11 มี.ค. 58 22,945

-

-

การลงทุนในกองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) คือ กองทุนรวมที่ตั้งขึ้นเพื่อระดมทุนจากผู้ลงทุนเพื่อนำไปใช้พัฒนากิจการโครงสร้างพื้นฐานเพื่อสาธารณประโยชน์ของประเทศ ไม่ว่าจะเป็นโครงการของรัฐหรือเอกชน เช่น ไฟฟ้า ประปา ถนน ทางพิเศษ ทางสัมปทาน ท่าอากาศยาน ท่าเรือน้ำลึก โทรคมนาคม รถไฟฟ้า รถไฟฟ้าใต้ดิน เป็นต้น28 ก.พ. 57 24,014

-

-

สินค้า - บริการ

- ยานยนต์

- บ้าน คอนโด

- เศรษฐกิจ

- การเงิน

- อุปกรณ์ไอที

-

เช็คราคา.คอม

-

ติดตามเรา

All information, design, business idea and other rights are strictly reserved.