จริงหรือไม่-ใช่หรือมั่ว : การยื่นเรื่องพักชำระหนี้จากผลกระทบไวรัส COVID-19 จะทำให้มีประวัติหนี้เสีย!!

ในวิกฤตโรคภัยที่เกิดจากเชื้อไวรัส COVID-19 แบบนี้ มีหลายต่อหลายคนที่เดือดร้อน ไม่ว่าจะเป็นทางกาย ทางใจ และโดยเฉพาะทางการเงิน เนื่องจากทางนโยบายของรัฐบาลที่จะต้องมีการเว้นระยะห่างเพื่อลดการแพร่เชื้อด้วยการหยุดงาน, Work from Home หรือแม้กระทั่งปิดกิจการ ซึ่งเป็นผลมาจากไม่สามารถเปิดกิจการได้เหมือนเดิม ทำให้รายได้ที่เคยมีก็น้อยลง หรือบางคนถึงขั้นขาดหายไปเลย ดังนั้นจึงเกิดการช่วยเหลือจากสถาบันการเงินต่างๆ ที่เล็งเห็นถึงความจำเป็นสำหรับลูกค้าที่เป็นหนี้อยู่ เยียวยาลดภาระด้วยการลดดอกเบี้ย และให้พักชำระหนี้ได้

จากประเด็นการช่วยเหลือเยียวยาด้วยมาตรการของทางสถาบันการเงินต่างๆ นี้เอง ที่ทำให้ลูกหนี้หลายคนเป็นกังวลว่า ถ้าเราดำเนินการขอพักชำระหนี้แล้ว จะทำให้เรามีประวัติล่าช้าทางการเงินกับเครดิตบูโรหรือไม่?

ความช่วยเหลือที่ออกมามีอะไรบ้าง? เชื่อถือได้มากน้อยแค่ไหน?

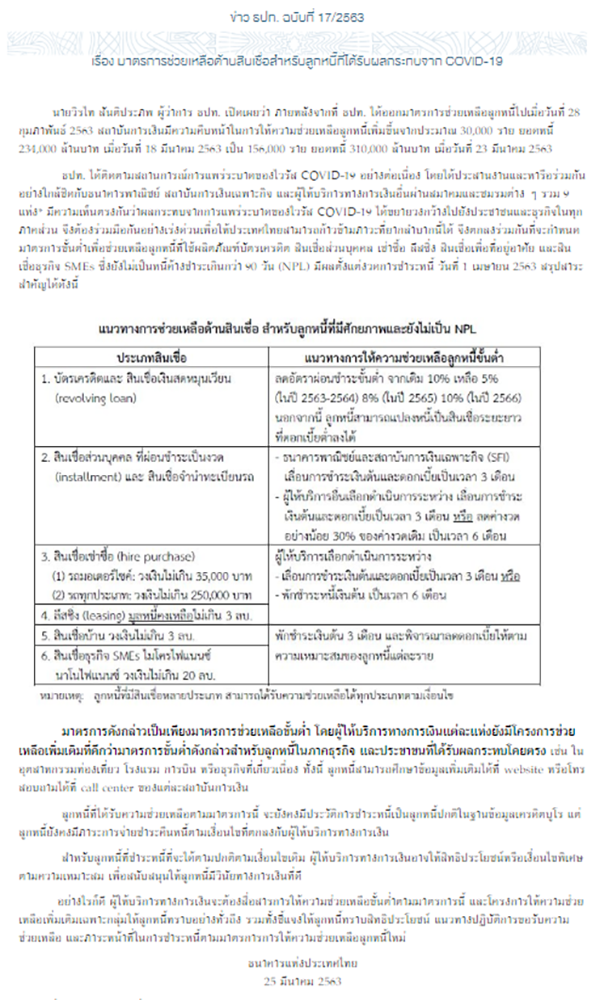

จากมาตรการที่ทาง ธปท.ได้ประสานงานและร่วมมือกับธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ให้บริการทางการเงินอื่นผ่านสมาคม และชมรมต่างๆ ให้มีความร่วมมือกันอย่างเร่งด่วนด้วยการกำหนดมาตรการขั้นต่ำเพื่อช่วยเหลือลูกหนี้ที่ใช้ผลิตภัณฑ์บัตรเครดิต สินเชื่อส่วนบุคคล เช่าซื้อ ลีสซิ่ง สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อธุรกิจ SMEs ที่ยังไม่เป็นหนี้ค้างชำระเกินกว่า 90 วัน (NPL) โดยให้มีผลตั้งแต่งวดการชำระหนี้ วันที่ 1 เมษายน 2563

1. บัตรเครดิต และสินเชื่อเงินสดหมุนเวียน (Revolving Loan)

แนวทางการให้ความช่วยเหลือลูกหนี้ขั้นต่ำ คือ

แนวทางการให้ความช่วยเหลือลูกหนี้ขั้นต่ำ คือ

- ลดอัตราผ่อนชำระขั้นต่ำ จากเดิม 10% เหลือ 5% (ในปี 2563-2564) 8% (ในปี 2565) 10% (ในปี 2566)

- ลูกหนี้สามารถแปลงหนี้เป็นสินเชื่อระยะยาวที่ดอกเบี้ยต่ำลงได้

2. สินเชื่อส่วนบุคคล ที่ผ่อนชำระเป็นงวด (Installment) และสินเชื่อจำนำทะเบียนรถ

แนวทางการให้ความช่วยเหลือลูกหนี้ขั้นต่ำ คือ

แนวทางการให้ความช่วยเหลือลูกหนี้ขั้นต่ำ คือ

- ธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ (SFI) เลื่อนการชำระเงินต้น และดอกเบี้ยเป็นเวลา 3 เดือน

- ผู้ให้บริการอื่นเลือกดำเนินการระหว่าง เลื่อนการชำระเงินต้น และดอกเบี้ยเป็นเวลา 3 เดือน หรือลดค่างวดอย่างน้อย 30% ของค่างวดเดิม เป็นเวลา 6 เดือน

3. สินเชื่อเช่าซื้อ (Hire Purchase) และลีสซิ่ง (Leasing) มูลหนี้คงเหลือไม่เกิน 3 ล้านบาท

- รถมอเตอร์ไซค์ : วงเงินไม่เกิน 35,000 บาท

- รถทุกประเภท : วงเงินไม่เกิน 250,000 บาท

- ผู้ให้บริการเลือกดำเนินการระหว่าง

- เลื่อนการชำระเงินต้น และดอกเบี้ยเป็นเวลา 3 เดือน หรือ

- พักชำระหนี้เงินต้น เป็นเวลา 6 เดือน

4. สินเชื่อบ้าน วงเงินไม่เกิน 3 ล้านบาท และสินเชื่อธุรกิจ SMEs ไมโครไฟแนนซ์ นาโนไฟแนนซ์ วงเงินไม่เกิน 20 ล้านบาท

แนวทางการให้ความช่วยเหลือลูกหนี้ขั้นต่ำ คือ

แนวทางการให้ความช่วยเหลือลูกหนี้ขั้นต่ำ คือ

- พักชำระเงินต้น 3 เดือน และพิจารณาลดดอกเบี้ยให้ตามความเหมาะสมของลูกหนี้แต่ละราย

จากมาตรการที่ออกมาดังกล่าวนี้ ทั้งหมดเป็นเพียงมาตรการช่วยเหลือขั้นต่ำนะคะ ซึ่งในส่วนของผู้ให้บริการทางการเงินแต่ละแห่งยังมีโครงการช่วยเหลือเพิ่มเติมที่ดีกว่ามาตรการขั้นต่ำนี้ สำหรับลูกหนี้ในภาคธุรกิจ และประชาชนที่ได้รับผลกระทบโดยตรง (ดูความช่วยเหลือของแต่ละสถาบันการเงิน >> ร่วมฝ่าวิกฤต Covid-19 กับ "มาตรการเยียวยาลูกหนี้สินเชื่อ และบัตรเครดิต" จากทุกธนาคาร และ เมื่อต้องหยุดงานจากวิกฤตไวรัส COVID-19 แล้วแบบนี้...หนี้ผ่อนรถจะทำยังไง?)

ข้อมูลที่กล่าวมาข้างต้น...เพื่อนๆ มั่นใจและเชื่อถือได้เลยค่ะ เพราะทั้งหมดนี้เป็นข่าวที่ออกมาจากธนาคารแห่งประเทศไทย บนเว็บไซต์ www.bot.or.th ซึ่งเป็นข่าว ธปท.ฉบับที่ 17/2563 เรื่อง "มาตรการช่วยเหลือด้านสินเชื่อสำหรับลูกหนี้ที่ได้รับผลกระทบจาก COVID-19" ดังนี้

ดังนั้น จากข้อมูลที่กล่าวมาข้างต้น สามารถสรุป และฟันธงจากข้อสงสัยที่ว่า "การยื่นเรื่องพักชำระหนี้ของผู้ที่ได้รับผลกระทบจากไวรัส COVID-19 จะทำให้กลายเป็นคนมีประวัติหนี้เสีย!!" นั้น ไม่เป็นความจริงค่ะ (มั่ว) เพราะทาง ธปท.ได้ระบุย้ำชัดว่า... ลูกหนี้ที่ได้รับความช่วยเหลือตามมาตรการนี้ จะยังคงมีประวัติการชำระหนี้เป็นลูกหนี้ปกติในฐานข้อมูลเครดิตบูโร แต่ลูกหนี้ยังคงมีภาระการจ่ายชำระคืนหนี้ตามเงื่อนไขที่ตกลงกับผู้ให้บริการทางการเงิน