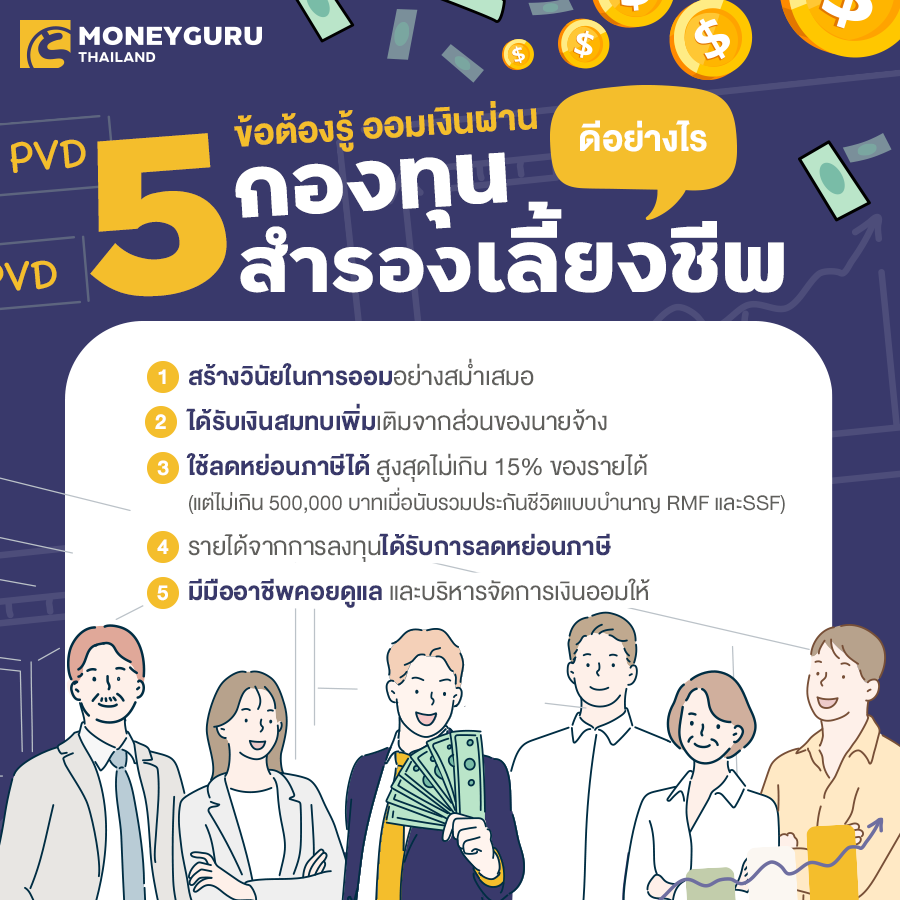

ถ้าพูดถึง "กองทุนสำรองเลี้ยงชีพ" สิ่งที่ประสบพบเจอมากับตัวผู้เขียนเลย คือ ตอนมีเงินเดือนน้อยๆ ก็กลัวว่าเงินเดือนจะไม่พอใช้ ไม่อยากให้หักเงินกองทุนเยอะเกินไป ก็มักจะเลือกในสัดส่วนที่น้อยที่สุดที่เราจะสามารถออมได้ แต่พอถึงเวลาที่เราลาออกจากงาน หรือแม้แต่เกษียณอายุ หากระหว่างทางเราไม่ได้มีการปรับเพิ่มการออมเลย เงินที่เราสะสมไว้ก็ได้จำนวนไม่เยอะมาก ถึงแม้จะรวมส่วนที่บริษัทสมทบด้วยแล้วก็ตาม เราอาจจะต้องมาคิดเสียดายว่า "รู้งี้ ออมเยอะๆ ตั้งแต่แรกดีกว่า" ซึ่งจริงๆ แล้วการออมเงิน หรือลงทุนผ่านกองทุนสำรองเลี้ยงชีพก็มีข้อดี และเป็นประโยชน์ต่อการวางแผนการเงินส่วนบุคคล เราขอสรุปไว้ให้ ดังนี้ค่ะ

และวันนี้…เราจะรวบรวมความคิดเห็นจากคนในช่วงวัยต่างๆ ทั้งกลุ่ม Gen X และ Gen Y ที่มีต่อการหักเงินเดือนเข้ากองทุนสำรองเลี้ยงชีพมาฝากกันนะคะ ซึ่งต่างคน ก็ต่างความคิด และแต่ละคนก็มีความจำเป็นที่แตกต่างกัน เราไม่ได้มาวัดกันว่าใครคิดถูก หรือใครคิดผิด เพียงแต่ต้องการให้เห็นถึงความแตกต่างด้านความคิดของคนในแต่ละช่วงวัยเท่านั้นค่ะ

1. มีความคิดเห็นอย่างไรกับการหักเงินเดือนเข้าสวัสดิการกองทุนสำรองเลี้ยงชีพ?

คำตอบที่ได้รับจากคนวัยทำงาน ทั้งกลุ่ม Gen X และ Gen Y ได้คำตอบในทิศทางเดียวกัน คือ กองทุนสำรองเลี้ยงชีพเป็นเหมือนการออมเงินอีกหนึ่งรูปแบบ ที่เหมือนเราได้หยอดเงินใส่กระปุกไว้ทุกเดือน เพื่อเก็บไว้เป็นเงินสำรองในอนาคต โดยเฉพาะคนที่กำลังวางแผนจะออมเงินอยู่แล้ว เพราะนอกจากเราจะมีเงินสะสมของตัวเองแล้วยังได้รับสิทธิประโยชน์เป็นเงินสมทบจากบริษัทที่เราทำงานอยู่เพิ่มเติม และการหักเงินอัตโนมัติ ก็สะดวก และยังถือเป็นการฝึกวินัยการออมของเราได้อีกด้วย

2. หากบริษัทที่คุณเลือกสมัครงาน ไม่มีสวัสดิการกองทุนสำรองเลี้ยงชีพ เรื่องนี้จะมีส่วนสำคัญมากน้อยเพียงใดในการตัดสินใจสมัครงาน หรือไม่สมัครงานที่บริษัทนั้น เพราะเหตุใด?

คำตอบที่ได้รับเสียงส่วนใหญ่ ให้ความเห็นว่า การจะตัดสินใจเลือกทำงานในบริษัทใด บริษัทหนึ่ง เรื่องหลักที่จะใช้ประกอบการตัดสินใจจะเป็นเรื่องของ ความมั่นคงของบริษัท ลักษณะงานเป็นงานที่ทำ ความถนัด ประสบการณ์ใหม่ๆ ที่จะได้จากการทำงาน และงานนั้นสามารถตอบสนองในเรื่องฐานเงินเดือนที่ต้องการได้

ถึงแม้ไม่มีสวัสดิการเรื่องกองทุนสำรองเลี้ยงชีพ แต่ยังมีสวัสดิการในส่วนอื่นๆ เช่น โบนัส การเบิกเบี้ยเลี้ยง การจ่ายค่าล่วงเวลา ค่ารักษาพยาบาลต่างๆ ฯลฯ ก็ยังสามารถใช้ประกอบการตัดสินใจเข้าทำงานได้

ถึงแม้ไม่มีสวัสดิการเรื่องกองทุนสำรองเลี้ยงชีพ แต่ยังมีสวัสดิการในส่วนอื่นๆ เช่น โบนัส การเบิกเบี้ยเลี้ยง การจ่ายค่าล่วงเวลา ค่ารักษาพยาบาลต่างๆ ฯลฯ ก็ยังสามารถใช้ประกอบการตัดสินใจเข้าทำงานได้

ในส่วนของผู้ที่เห็นว่า สวัสดิการเรื่องกองทุนสำรองเลี้ยงชีพ ยังเป็นส่วนสำคัญในการตัดสินใจเข้าทำงาน ด้วยเหตุผลที่ว่า กองทุนสำรองเลี้ยงชีพถือเป็นสวัสดิการพื้นฐานที่บริษัทที่มีความมั่นคงควรจะมีให้กับพนักงาน อย่างน้อยก็ถือเป็นหลักประกันได้ว่า เมื่อวันที่เราเกษียณอายุ หรือลาออกจากบริษัทนี้แล้ว เราก็ยังมีเงินก้อนที่สามารถนำไปใช้เป็นทุนสำรองในเรื่องต่างๆ ได้

3. ปกติแล้วการหักเงินเข้าบัญชีกองทุนสำรองเลี้ยงชีพ จะสามารถเลือกสัดส่วนการออมได้ ขอยกตัวอย่างเช่น คุณสามารถเลือกออมที่ 2%, 5%, 8%, 10%หรือ 15% ของเงินเดือนได้ คุณจะเลือกออมกี่เปอร์เซนต์ ด้วยเหตุผลใด?

คำตอบที่ได้ สำหรับกลุ่ม Gen Y จะเลือกออมเงินในสัดส่วนที่ไม่สูงมาก คือ 2 - 5% ซึ่งกลุ่มตัวอย่างนี้ให้เหตุผลว่า ด้วยความที่เพิ่งเริ่มทำงานไม่นาน เงินเดือนก็ไม่สูงมาก ประกอบกับยังมีในส่วนของค่าใช้จ่ายประจำที่ต้องรับผิดชอบมากมาย ทั้งค่าที่พัก ค่าเดินทาง ค่าอาหาร เป็นต้น หากเลือกออมในสัดส่วนที่สูง เกรงจะมีผลกระทบต่อค่าใช้จ่ายรายเดือน

และสำหรับคนที่ขยับขึ้นมาออมในอัตรา 5% ก็ให้เหตุผลว่า การจะเลือกออมเพียง 2% ก็ไม่ต่างกับการฝากประจำ เช่นการฝากประจำปลอดภาษี ดังนั้นการตัดสินใจออมในสัดส่วนที่เพิ่มขึ้น ก็เพราะว่านอกจากจะเป็นการหักเงินออมของตนเองแล้ว ในอนาคตก็ยังจะมีส่วนที่ได้สมทบจากบริษัทเพิ่มเติมอีก ซึ่งคิดๆ ดูแล้วก็มากกว่าอัตราดอกเบี้ยที่จะได้รับจากการเปิดบัญชีเงินฝากประจำอย่างแน่นอน

คำตอบที่ได้ สำหรับกลุ่ม Gen X กลุ่มคนที่มีภาระในเรื่องครอบครัว ให้คำตอบว่าจะเลือกออมในระดับกลาง ค่อนไปทางสูง เพราะยังมีภาระเรื่องครอบครัวที่ต้องรับผิดชอบด้วย

ส่วนคนที่เลือกออมในสัดส่วนการออมสูงสุด ก็ให้เหตุผลว่า

- ตนเองไม่ได้มีภาระอะไร จึงเลือกออมสูงสุด ดีกว่าเอาเงินไปใช้จ่ายอื่นๆ ที่อาจจะไม่ได้ก่อประโยชน์ หรือไม่จำเป็น ไม่มีภาระ หรือ

- เนื่องจากเงินออมส่วนนี้ สามารถนำไปลดหย่อนภาษีเงินได้ในแต่ละปีได้ และจะได้มีเงินออมใน PVD เยอะๆ เมื่อลาออกจากสมาชิก หรือเกษียณอายุการทำงาน ก็จะได้มีเงินก้อนใหญ่เก็บไว้ใช้ในอนาคต

4. จากตัวอย่างในข้อ 3 หากเงินสมทบในส่วนที่บริษัทจะสมทบให้ มีเงื่อนไขว่า บริษัทจะสมทบเท่ากับจำนวนเงินที่คุณเลือกออมต่อเดือน คุณจะเลือกออมเท่าใด เพราะเหตุผลใด?

คำตอบที่ได้จากคนกลุ่ม Gen Y ยังคงยืนยันที่จะออมในสัดส่วนที่เหมาะสมกับตนเอง เพื่อที่จะได้มีเงินใช้จ่ายระหว่างเดือนแบบไม่เดือดร้อน

ส่วนคำตอบจากกลุ่ม Gen X คือถ้าบริษัทจะสมทบเงินให้เท่ากับที่เราเลือกออม กลุ่มนี้ก็จะเลือกออมในอัตราที่สูงที่สุด เพราะถือว่าคุ้มค่า ทั้งในแง่ของเรื่องการลงทุน และผลประโยชน์ที่จะได้รับในอนาคต

5. คุณคิดว่าสวัสดิการ "กองทุนสำรองเลี้ยงชีพ" มีความจำเป็นต่อพนักงานเงินเดือน มากน้อยอย่างไร?

สำหรับคำตอบที่ได้ ถ้าพูดถึงสวัสดิการพื้นฐานที่พนักงานบริษัทควรจะได้รับ "กองทุนสำรองเลี้ยงชีพ" ก็ถือเป็นเรื่องสำคัญ และจำเป็นสำหรับพนักงานบริษัท เพราะ

- ช่วยสร้างวินัยในการออมให้กับพนักงาน

- พนักงานจะมองว่า บริษัทให้ความมั่นคงได้ในระดับหนึ่ง ก็จะมีส่วนช่วยดึงดูดให้พนักงานทำงานกับบริษัทไปนานๆ

- ช่วยให้พนักงานมีเงินก้อนไว้ใช้จ่ายยามเกษียณ

และถ้าความคาดหวัง เพื่อเก็บเป็นเงินก้อนไว้ใช้ยามเกษียณ ก็คงเทียบเคียงกับการทำงานราชการ ที่เมื่อเกษียณอายุแล้ว ก็จะได้รับเงินบำเหน็จ บำนาญ ไว้ใช้จ่ายนั่นเองค่ะ

6. ด้วยภาวะเงินเฟ้อที่เพิ่มขึ้นต่อเนื่องทุกปี เมื่อยามที่เราเกษียณอายุการทำงาน คุณคิดว่าเงินที่จะได้รับจาก "กองทุนสำรองเลี้ยงชีพ" จะเพียงพอต่อค่าใช้จ่ายในแต่ละเดือนจนตลอดชีพของคุณหรือไม่ และคุณจะมีการวางแผนเกษียณเพิ่มเติมอย่างไร?

ทุกคนให้คำตอบไปในทิศทางเดียวกัน คือเงินกองทุนสำรองเลี้ยงชีพที่จะได้รับในอนาคต คงตามไม่ทันเงินเฟ้อที่เพิ่มขึ้นทุกปี และไม่เพียงพอต่อการใช้จ่ายในยามเกษียณอย่างแน่นอน ซึ่งแต่ละคนก็มีแนวทางการวางแผนเกษียณที่แตกต่างกันไปตามแต่ละช่วงวัย

สำหรับกลุ่มตัวอย่าง Gen Y ก็ยังเลือกที่จะนำเงินรายได้ไปลงทุนเพื่อต่อยอดเงินให้งอกเงย มีการเก็บออมในรูปแบบต่างๆ หรือแม้แต่การซื้อประกันชีวิต ประกันสุขภาพ มีการวางแผนการใช้จ่ายเป็นแผน A แผน B เพื่อรองรับสถานการณ์ต่างๆ ที่อาจจะเกิดขึ้น และอาจหารายได้เสริมด้วยการขายสินค้า หรือทำสิ่งที่เราถนัด เพื่อเพิ่มรายได้ และนำไปต่อยอดลงทุนเพิ่มเติม

ส่วนกลุ่มตัวอย่าง Gen X ก็เลือกที่จะลงทุนในประกันชีวิตแบบสะสมทรัพย์ หรือการลงทุนที่เสี่ยงไม่มากนัก เช่น พันธบัตรรัฐบาล หรืออาจจะมีการซื้ออสังหาริมทรัพย์เก็บไว้ด้วย

ขอสรุปด้วยความเห็นส่วนตัวของผู้เขียนเอง มองว่าสวัสดิการกองทุนสำรองเลี้ยงชีพ คือการลงทุนในอีกรูปแบบหนึ่งที่ให้ผลตอบแทนคุ้มค่ากว่าการลงทุนประเภทอื่น เพราะนอกจากจะได้รับผลตอบแทนจากการลงทุนแล้ว ยังได้รับส่วนสมทบจากนายจ้างเพิ่มเติมอีก และถึงแม้ว่าเงินกองทุนสำรองเลี้ยงชีพ จะไม่ใช่เป้าหมายหลักในการทำงาน แต่ก็ถือเป็นเงินสำรองอีกส่วนหนึ่งที่จะช่วยให้เรามีเงินก้อนไว้ใช้จ่ายยามเกษียณได้

และสำหรับการวางแผนเกษียณ ก็ไม่ใช่เรื่องที่จะต้องทำเมื่อยามใกล้เกษียณเท่านั้น การเริ่มวางแผนแต่เนิ่นๆ อาจช่วยให้คุณเกษียณได้เร็วขึ้น และอาจทำให้เราสามารถได้ทำงานอิสระอื่นๆ ที่เรารักได้เร็วขึ้นนะคะ

(ดูบทความ กองทุนสำรองเลี้ยงชีพ แหล่งสำรองเงินทุนยามเกษียณ หรือลาออก สำหรับพนักงานประจำ เพิ่มเติม ที่นี่!!)

หมายเหตุ :

- การเก็บข้อมูลจากกลุ่มตัวอย่างนี้ ไม่ได้ตั้งอยู่บนหลักการของการทำแบบสอบถาม ไม่มีการวัดค่าสถิติ หรือทำตามขั้นตอนการเก็บข้อมูลใดๆ รวมถึงไม่มีเงื่อนไขอย่างอื่นเพิ่มเติม

- คำถามเป็นคำถามปลายเปิดซึ่ง ผู้เขียนเป็นผู้วิเคราะห์คำตอบที่ได้ และนำมาสรุปเป็นแนวทางเท่านั้น