")

ในปัจจุบัน "ประกันสุขภาพ" มีความจำเป็นมากขึ้นเรื่อยๆ เพราะความเปลี่ยนแปลงบนโลก ที่ทำให้เกิดปัจจัยหลายอย่างเกิดขึ้น ทั้งที่รู้ตัว และไม่รู้ตัว รวมถึงความเปลี่ยนแปลงด้านร่างกายของคนเราที่มีแต่จะเสื่อมถดถอยลงเรื่อยๆ ตามกาลเวลา รวมถึงอายุที่เพิ่มขึ้น จะดีกว่ามั้ย...ถ้าเราเลือกทำ "ประกันสุขภาพ" ไว้เพื่อรองรับความเสี่ยงที่จะเกิดขึ้น หรือไว้เป็นตัวช่วยแบ่งเบาภาระทางการเงินอีกทางหนึ่ง

แล้วหากคุณเป็นพนักงานออฟฟิศ ที่มีสวัสดิการเรื่องประกันสุขภาพอยู่แล้ว ยังมีความจำเป็นมากน้อยแค่ไหนที่ควรจะต้องทำประกันสุขภาพ หรือประกันชีวิตเพิ่มเติม วันนี้เรามีคำตอบแบบ Insight จากผู้ตัดสินใจซื้อจริง "คุณดวงพร คล้ายมี หรือคุณนก" มาเผื่อเป็นตัวช่วยในการตัดสินใจให้กับเพื่อนๆ ได้นะคะ

คุณดวงพร คล้ายมี "คุณนก"

Q : ปัจจุบันคุณนกทำงานอะไร และเคยเปลี่ยนงานมาแล้วกี่ที่

A : จริงๆ นกทำงานสาย Content มาตลอด เปลี่ยนงานมาแค่ 1 ครั้งค่ะ ตั้งแต่เรียนจบเริ่มทำงานที่แรกก็เป็นงาน Content Online ของบริษัทในเครือของห้างสรรพสินค้าแห่งหนึ่ง ประมาณ 8 ปีค่ะ และ ปัจจุบันนกทำงาน Content เกี่ยวกับอสังหาริมทรัพย์ ที่เว็บไซต์แห่งหนึ่ง ก็วนเวียนอยู่ในสาย Content และก็เป็นพนักงานออฟฟิศ พนักงานบริษัทมาตลอด

Q : แต่ละออฟฟิศที่ทำงานมามีสวัสดิการคุ้มครองเรื่องประกันสุขภาพ ครอบคลุมมากน้อยแค่ไหน

A : สวัสดิการคุ้มครองเรื่องประกันสุขภาพที่ได้ จากทั้ง 2 ที่ก็แบบทั่วไปเลยค่ะ มีประกันสังคม ประกันสุขภาพแบบกลุ่ม ที่ไม่ได้ครอบคลุมค่าใช้จ่ายทั้งหมดค่ะ ถ้าเกิดเจ็บป่วยหนักๆ ก็มีต้องจ่ายเองเพิ่มเติมบ้าง ง่ายๆ เลยนะคะอย่างเรื่องสวัสดิการค่าทำฟัน ทั้ง 2 บริษัทที่นกอยู่มา ไม่ได้ครอบคลุมในส่วนนี้ จะมีก็แต่สวัสดิการจากประกันสังคม ที่ให้เบิกค่าทำฟันได้ปีละ 900 บาทเท่านั้นค่ะ ซึ่งแค่ขูดหินปูนทั่วไปก็หมดแล้ว ถ้าเกิดกรณีเช่น ฟันผุ ต้องรักษารากฟัน ก็ต้องจ่ายเอง 100% เลยค่ะ ส่วนการรักษาอาการเจ็บป่วยทั่วไป เช่นกรณีคนไข้นอก หรือ OPD นกก็จะต้องมีจ่ายค่าส่วนต่างเพิ่มเติมเกือบทุกครั้งนะคะ

Q : คุณนกเริ่มคิดจะซื้อกรมธรรมประกันสุขภาพเพิ่มเติมเมื่อไหร่ หรือมีปัจจัยอะไรที่ทำให้ตัดสินใจ ว่าควรซื้อประกันสุขภาพเพิ่มเติมแล้ว

A : เริ่มคิดจะซื้อประกันสุขภาพแบบจริงจังตอนเริ่มมีครอบครัวค่ะ แรกเริ่มเลยก็ทำให้ลูกก่อนเริ่มทำตั้งแต่น้องอายุประมาณ 3 เดือน เพราะว่าเด็กเล็กมีความเสี่ยงในการเจ็บป่วยได้ง่าย เลยตัดสินใจทำตั้งแต่อายุยังน้อย

ส่วนของคุณสามี จริงๆ เค้าก็มีประกันพวกประกันสังคมทั่วไปอยู่แล้วค่ะ และก็จะมีเสริมเรื่องของประกันชดเชยรายได้ไว้บ้าง เอาไว้สำรองเผื่อประกันสังคมไม่พอ และมาในช่วงหลังๆ ที่คุณสามีออกมาทำงานแบบฟรีแลนซ์ ก็เลยเริ่มมองหาประกันสุขภาพเพิ่มเติมเพื่อรองรับภาระค่าใช้จ่ายหากเกิดกรณีเจ็บป่วยขึ้นมาค่ะ

ของตัวนกเอง จริงๆ นกเริ่มทำเพราะรู้สึกเหมือนเราเริ่มอายุเยอะขึ้น เข้าออก โรงพยาบาลบ่อยขึ้น จากที่เมื่อก่อนเป็นคนแข็งแรง ไม่เคยต้องหาหมอ หรือเข้าโรงพยาบาลเลย ก็เริ่มมีต้องไปบ้างปีละ ครั้ง หรือ 2 ครั้ง และก็รู้สึกว่าแค่ประกันสังคม กับสวัสดิการประกันสุขภาพแบบกลุ่มของออฟฟิศ ไม่ Cover ค่าใช้จ่ายในแต่ละครั้ง ก็เลยมองหาประกันสุขภาพเพิ่มเติมไว้ด้วยค่ะ

ส่วนปัจจัยที่ทำให้นกตัดสินใจซื้อประกันสุขภาพเพิ่มเติม คือ มีเพื่อนสนิท แนะนำมาก่อนค่ะ ว่าตัวเค้าซื้อประกันกับตัวแทนบริษัทประกันบริษัทหนึ่ง แล้วตัวแทนดูแลดี แบบประกันก็มีให้เลือกหลากหลาย ก็เลยแนะนำให้รู้จักค่ะ พอมาได้คุย และลองให้ทางตัวแทนเสนอแผนประกันมาก็รู้สึกว่าให้ความคุ้มครองครอบคลุม ตรงตามที่เราต้องการพอดี ประกอบกับราคาก็ไม่แพงมากนัก ยังอยู่ในงบประมาณที่เราสามารถจ่ายได้ เลยตัดสินใจซื้อค่ะ และอีกเรื่องนึงคือ นกมองว่า ยิ่งเราอายุมากขึ้น โอกาส หรือความเสี่ยงที่จะเกิดโรคต่างๆ ก็มีมากขึ้นไปด้วย และเบี้ยประกันสุขภาพก็แปรผันตามอายุ ยิ่งอายุเยอะ ค่าเบี้ยก็ยิ่งแพง นกเลยตัดสินใจทำประกันสุขภาพไว้ตั้งแต่ตอนนี้เลยดีกว่าค่ะ

Q : นอกจากกรมธรรม์ประกันสุขภาพที่ซื้อเพิ่มเติม คุณนกยังซื้อประกันประเภทอื่นๆ ด้วยมั๊ยคะ เพราะอะไร

A : ก่อนหน้าที่นกจะทำประกันสุขภาพเพิ่มเติม นกมีซื้อพวกประกันชีวิตแบบสะสมทรัพย์ไว้บ้างค่ะ ซึ่งประกันพวกนี้ก็จะให้ความคุ้มครองชีวิตเข้ามาให้ด้วย ซึ่งตอนนั้นนกก็มองว่าการซื้อประกันชีวิตก็เป็นการเก็บเงินอีกรูปแบบหนึ่ง เงินก็อยู่ครบ มีได้ผลตอบแทนระหว่างทางเพิ่มมาบ้าง และยังได้รับความคุ้มครองชีวิตหากเกิดเหตุไม่คาดฝัน นกก็เลยซื้อไว้ค่ะ

และก็มีซื้อประกันโรคร้ายไว้ด้วยค่ะ เป็นประกันที่คุ้มครองเฉพาะโรค ตัวที่นกเลือกให้ความคุ้มครองเรื่องเกี่ยวกับมะเร็งค่ะ จริงๆ ก็เพราะด้วยโรคมะเร็งก็เป็นโรคที่น่ากลัว และก็มีอัตราผู้ที่เสียชีวิตจากโรคนี้สูงพอสมควรเลย ไหนจะค่าใช้จ่ายในการรักษาแต่ละครั้งก็สูงมาก นกเลยตัดสินใจซื้อประกันโรคร้ายเพิ่มเติม จริงๆ นกก็หมั่นรักษาสุขภาพให้แข็งแรง และตรวจสุขภาพอยู่เสมอ แต่มีประกันพวกนี้ไว้ก็ช่วยให้อุ่นใจขึ้นได้อีก Step หนึ่งค่ะ

Q : คุณนกคิดว่าสำหรับพนักงานเงินเดือน หรือพนักงานออฟฟิศ ที่มีสวัสดิการประกันสุขภาพอยู่แล้ว ทำไมถึงควรซื้อประกันสุขภาพเพิ่มเติม?

A : ในมุมมองของนก นกคิดว่าควรทำประกันสุขภาพเพิ่มเติมไว้ด้วยนะคะ เพราะ

- สวัสดิการประกันสังคม และประกันสุขภาพของออฟฟิศไม่เพียงพอสำหรับค่าใช้จ่ายในการรักษา ทั้ง OPD และ IPD หากซื้อประกันสุขภาพเพิ่มเติมไว้ใช้ควบคู่กันไปก็จะช่วยแบ่งเบาภาระค่าใช้จ่ายในส่วนนี้ไปได้ค่ะ

- ในกรณีที่เราอาจจะลาออกจากงาน หรือแม้แต่เปลี่ยนไปทำงานแบบฟรีแลนซ์ สวัสดิการประกันสุขภาพจากบริษัทก็จบความคุ้มครองลงไปด้วย ดังนั้นหากเรามีกำลังทรัพย์ ก็ควรซื้อประกันสุขภาพของตัวเองเพิ่มเติมไว้ด้วยค่ะ

- อีกส่วนที่สำคัญสำหรับพนักงานออฟฟิศ หรือพนักงานเงินเดือน คือ การซื้อประกันสุขภาพ สามารถใช้ลดหย่อนภาษีได้ กรณีที่ทำประกันสุขภาพให้ตัวเอง สามารถนำเบี้ยประกันที่ชำระมาใช้ลดหย่อนภาษีได้ตามที่จ่ายจริงสูงสุดไม่เกิน 25,000 บาท เลยค่ะ

และจากรูปแบบการดำเนินชีวิตของพนักงานออฟฟิศทั่วไป ที่นอกจากจะ เดินทาง นั่งทำงาน รับประทานอาหาร แล้วใน 1 วันก็มีการขยับร่างกายเพียงเล็กน้อย อาจเป็นต้นเหตุที่ทำให้เกิดโรคต่างๆ ได้ง่าย ซึ่งความคุ้มครองที่ได้รับจากสวัสดิการประกันสุขภาพของบริษัท อาจไม่ได้ครอบคลุมการรักษาทั้งหมด ดังนั้น การมีประกันสุขภาพเพิ่มเติม ถึงแม้การจ่ายค่าเบี้ยประกันสุขภาพจะเป็นเบี้ยจ่ายทิ้ง แต่หากเกิดเหตุฉุกเฉินขึ้นมา ก็จะเป็นตัวช่วยในการแบ่งเบาภาระค่าใช้จ่าย ได้อีกทางหนึ่ง ทำให้เราไม่ต้องคอยกังวลว่า หากเมื่อเราเกิดเจ็บป่วยขึ้นมา ค่ารักษาที่มีจะครอบคลุมหรือไม่ หรือจะต้องตกเป็นภาระของคนที่บ้านหรือเปล่านั่นเองค่ะ

และวันนี้เราจะขอปิดท้ายด้วยการพาเพื่อนๆ มาทำความรู้จักกับ "ประกันสุขภาพ" นะคะ เพื่อจะได้เป็นตัวช่วยในการตัดสินใจว่า หากคิดจะซื้อกรมธรรม์ประกันสุขภาพสักฉบับ ควรเลือกความคุ้มครองแบบไหนให้ตรงกับความต้องการของเรามากที่สุด

ทำความรู้จัก "ประกันสุขภาพ"

"ประกันสุขภาพ" เป็นประกันภัยที่ให้ความคุ้มครองในเรื่องของค่าใช้จ่าย รวมถึงค่าชดเชยต่างๆ ที่เกิดขึ้นจากการรักษาโรคภัยไข้เจ็บ ทั้งในกรณีที่เป็นผู้ป่วยใน (IPD) หรือผู้ป่วยนอก (OPD) ซึ่งความคุ้มครองก็จะขึ้นอยู่กับรูปแบบของกรมธรรม์ที่เราเลือก

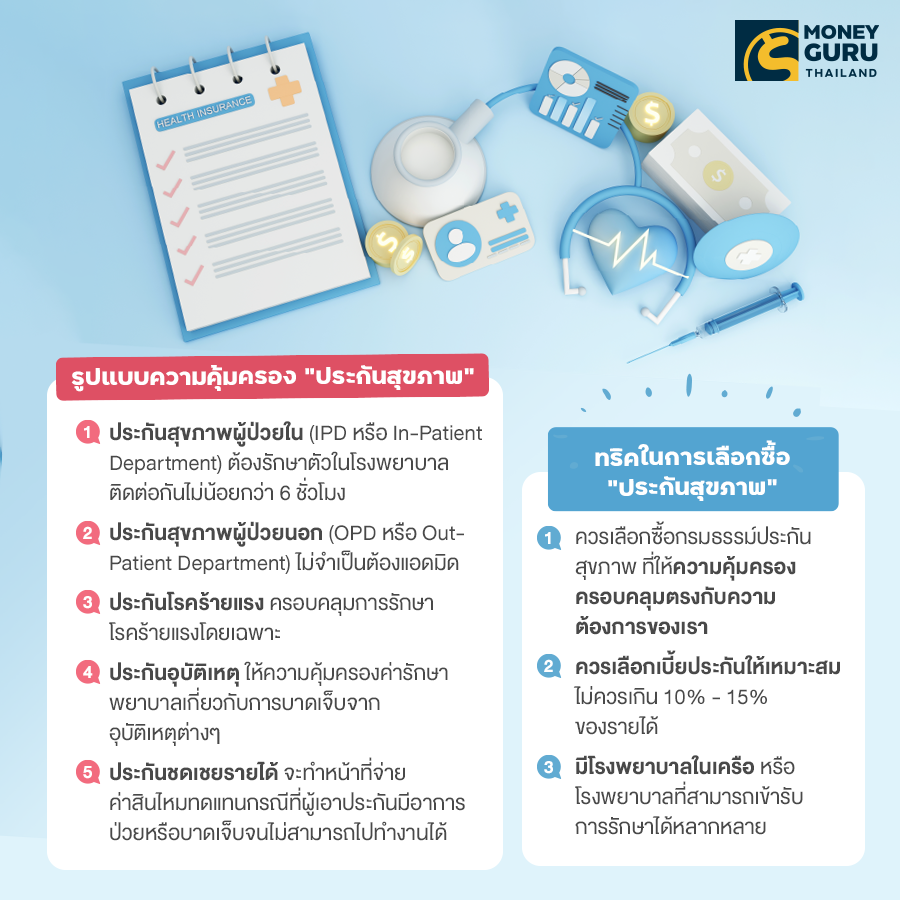

"ประกันสุขภาพ" คุ้มครองอะไรบ้าง?

ในเรื่องของความคุ้มครองที่เราจะได้รับ ก็จะขึ้นอยู่กับแผนประกันที่เราเลือก โดยในแต่ละแผนก็จะให้ความคุ้มครองที่แตกต่างกัน บางแผนประกันอาจจะระบุความคุ้มครองโรคเฉพาะ หรือบางแผนประกันก็อาจให้ความคุ้มครองมากกว่า 1 โรค เป็นต้น ซึ่งในปัจจุบัน "ประกันสุขภาพ" จะมีรูปแบบความคุ้มครองให้เลือก ดังนี้ค่ะ

- ประกันสุขภาพผู้ป่วยใน (IPD หรือ In-Patient Department) ที่จะให้ความคุ้มครองผู้ป่วยกรณีมีคำวินิจฉัยจากแพทย์ว่าต้องรักษาตัวในโรงพยาบาลติดต่อกันไม่น้อยกว่า 6 ชั่วโมง โดยผู้ป่วยสามารถตรวจเช็กกรมธรรม์ว่าประกันสุขภาพนี้คุ้มครองโรคอะไรบ้าง และให้ความคุ้มครองค่ารักษา ค่าห้อง เป็นจำนวนเงินเท่าไร

- ประกันสุขภาพผู้ป่วยนอก (OPD หรือ Out-Patient Department) จะให้ความคุ้มครองในกรณีที่ผู้ป่วยรับการรักษาในโรงพยาบาล โดยไม่จำเป็นต้องแอดมิด (นอนพักรักษาตัว) เช่น คุ้มครองค่าตรวจ ค่ายา เป็นต้น

- ประกันโรคร้ายแรง เป็นแบบประกันสุขภาพที่ครอบคลุมการรักษาโรคร้ายแรงโดยเฉพาะ รองรับการรักษาโรคที่ใช้เวลามาก และมีค่าใช้จ่ายสูง ครอบคลุมถึงโรคจากการบาดเจ็บร้ายแรงที่จำเป็นต้องใช้ผู้เชี่ยวชาญในการรักษา

- ประกันอุบัติเหตุ จะให้ความคุ้มครองค่ารักษาพยาบาลเกี่ยวกับการบาดเจ็บจากอุบัติเหตุต่างๆ ตั้งแต่การบาดเจ็บเล็กน้อยไปจนถึงทุพพลภาพหรือเสียชีวิต

- ประกันชดเชยรายได้ ประกันสุขภาพประเภทนี้ทำหน้าที่จ่ายค่าสินไหมทดแทนกรณีที่ผู้เอาประกันมีอาการป่วยหรือบาดเจ็บจนส่งผลให้ไม่สามารถไปทำงานได้

ทริคในการเลือกซื้อประกันสุขภาพ :

- ควรเลือกซื้อกรมธรรม์ประกันสุขภาพ ที่ให้ความคุ้มครองครอบคลุมตรงกับความต้องการของเรา เช่น หากต้องการความคุ้มครองเรื่องค่ารักษา กรณีต้องเข้ารับการรักษาตัวในโรงพยาบาล ก็ควรเลือกประกันสุขภาพผู้ป่วยใน เป็นต้น

- การเลือกซื้อกรมธรรมประกันสุขภาพควรเลือกเบี้ยประกันให้เหมาะสม ไม่ควรเกิน 10% - 15% ของรายได้

- มีโรงพยาบาลในเครือ หรือโรงพยาบาลที่สามารถเข้ารับการรักษาได้หลากหลาย

สุดท้ายนี้ พนักงานออฟฟิศ หรือมนุษย์เงินเดือน ที่ถึงแม้จะมีสวัสดิการประกันกลุ่มหรือการคุ้มครองจากบริษัทแล้ว แต่ก็อาจจะไม่เพียงพอสำหรับจ่ายค่ารักษา ค่าห้อง หรือค่ายา ทำให้จะต้องมีส่วนต่างให้ต้องจ่ายเพิ่ม ดังนั้น การทำประกันสุขภาพเพิ่มเติม ก็ถือเป็นตัวช่วยแบ่งเบาภาระทางการเงินในเรื่องของการลดค่ารักษาพยาบาลในระยะยาวให้กับเราได้ ทำให้เราไม่ต้องเสียเงินก้อนใหญ่หากเกิดเรื่องไม่คาดฝันขึ้น แต่ทางที่ดี เราควรรักษาสุขภาพ ให้แข็งแรง และหมั่นออกกำลังกายอย่างสม่ำเสมอ เพื่อลดโอกาสที่จะเกิดการเจ็บป่วยจนต้องเข้ารับการรักษานะคะ

แท็กที่เกี่ยวข้อง

ประกันสุขภาพ