ทำความรู้จัก "กองทุนรวม" : STEP BY STEP ทุกเรื่องควรรู้ก่อนลงทุน

ในยามที่ดอกเบี้ยเงินฝากจากธนาคารให้ผลตอบแทนน้อยนิดเช่นนี้ เพื่อนๆ หลายคนคงกำลังมองหาวิธีบริหารเงินเพื่อให้ได้ผลตอบแทนที่มากขึ้นกันอยู่ใช่ไหมคะ? และทางเลือกหนึ่งที่จะช่วยให้เรามีรายได้หรือผลตอบแทนเพิ่มขึ้นนั้นคงหนีไม่พ้น "การลงทุน" แต่...สำหรับใครที่ยังไม่รู้ว่าจะเริ่มต้นลงทุนอย่างไร วันนี้

CheckRaka.com จะขอแนะนำให้เพื่อนๆ รู้จักกับการลงทุนใน "กองทุนรวม (Mutual Fund)" ซึ่งจะช่วยให้การลงทุนของเรากลายเป็นเรื่องง่ายขึ้นค่ะ

ทำความรู้จักกับ "กองทุนรวม"

กองทุนรวมคืออะไร ?

กองทุนรวม (Mutual Fund) คือ การที่ผู้ลงทุนหลายๆ รายนำเงินมารวมกันให้เป็นเงินก้อนใหญ่เพื่อนำไปลงทุน โดยมอบหมายให้บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ซึ่งมีผู้จัดการกองทุนที่มีความชำนาญมาบริหารจัดการ และนำเงินของเราไปลงทุนในสินทรัพย์ประเภทต่างๆ เช่น เงินฝาก พันธบัตร หุ้นกู้ อสังหาริมทรัพย์ ทองคำ ฯลฯ ตามนโยบายของกองทุน โดยมุ่งสร้างผลตอบแทนที่ดีให้แก่นักลงทุน โดยนักลงทุนอย่างเราๆ ก็จะได้รับหน่วยลงทุนตามจำนวนเงินที่ลงทุนไป และมีผลตอบแทนเป็นผลกำไรจากการขายเมื่อมูลค่าทรัพย์สินสุทธิ (NAV) ต่อหน่วยเพิ่มขึ้น หรือได้รับเงินปันผล ซึ่งก็ขึ้นอยู่กับนโยบายของแต่ละกองทุนนั้นค่ะ

ข้อดีของกองทุนรวม

- มีมืออาชีพพร้อมทีมงานมาช่วยบริหารเงิน

การลงทุนในกองทุนรวมจะมีผู้จัดการกองทุน (Fund Manager) ซึ่งมีความรู้ ความชำนาญในการลงทุน อีกทั้งยังจะต้องผ่านการอบรม ทดสอบ มีประสบการณ์ และมีใบอนุญาตประกอบวิชาชีพ รวมถึงทีมงานที่มีความรู้ความสามารถมาช่วยดูแล ทำให้ผู้ลงทุนสบายใจได้ว่าเงินของเราได้รับการดูแลจากมืออาชีพ - มีนโยบายการลงทุนให้เลือกหลากหลาย

กองทุนรวมแต่ละกองจะมีนโยบายการลงทุนที่แตกต่างกัน เช่น มุ่งเน้นการลงทุนภายในหรือต่างประเทศ เน้นการลงทุนในหลักทรัพย์ที่มีความเสี่ยงสูงหรือต่ำ เป็นต้น หรือบางกองทุนอาจกำหนดสัดส่วนของการลงทุนไว้ ซึ่งนโยบายการลงทุนนี้ก็จะสัมพันธ์กับระดับความเสี่ยงและผลตอบแทนของกองทุนนั้นด้วยค่ะ - มีสภาพคล่อง

สำหรับผู้ที่อยากลงทุน แต่ก็ต้องการสภาพคล่องด้วยนั้น กองทุนรวมสามารถตอบโจทย์ความต้องการนี้ได้ เพราะหากเป็นกองทุนประเภทกองทุนเปิดก็จะสามารถซื้อ-ขายได้ทุกวันทำการ และเมื่อใดก็ตามที่เราต้องการใช้เงินก็เพียงแค่ขายหน่วยลงทุนที่ถือไว้ ภายในอีกประมาณ 2 - 5 วันทำการ ก็จะได้รับเงินสดมาใช้จ่ายแล้วล่ะค่ะ (ยกเว้นกองทุนปิดที่จะกำหนดระยะเวลาซื้อ-ขายไว้ชัดเจน) ซึ่งเมื่อเปรียบเทียบกับการลงทุนในอสังหาริมทรัพย์แล้วนับว่าการลงทุนในกองทุนรวมมีสภาพคล่องกว่ามากเลยล่ะค่ะ) - เวลาน้อยก็ลงทุนได้

โดยปกติแล้วหากเราลงทุนในหลักทรัพย์ใดๆ ก็จะต้องคอยติดตามความเคลื่อนไหวหลักทรัพย์นั้นๆ เป็นรายตัวด้วย แต่การลงทุนในกองทุนรวมจะช่วยลดเวลาในส่วนนี้ลง เพราะผู้จัดการกองทุนและทีมงานจะทำหน้าที่ในการติดตามและวิเคราะห์ให้ว่าจะซื้อ จะขายอะไร เมื่อใด แทนผู้ลงทุน และยังมีสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ซึ่งเป็นหน่วยงานของรัฐคอยกำกับดูแล เพื่อให้การลงทุนมีประสิทธิภาพ และโปร่งใสอีกด้วย - ใช้เงินเริ่มต้นลงทุนไม่มาก

หากมีเงินไม่มาก แต่อยากลงทุน ก็สามารถลงทุนในกองทุนรวมได้เลยค่ะ เพราะปัจจุบันนี้หลายๆ กองทุนก็เปิดให้สามารถเริ่มลงทุนครั้งแรกได้โดยใช้เงินเพียง 500 บาท หรือกรณีที่ต้องการซื้อหน่วยบงทุนเพื่อลงทุนเพิ่มในครั้งต่อไปก็ใช้เงิน 500 บาท ขึ้นไปเช่นกัน - มีการกระจายความเสี่ยง

โดยหลักการแล้วการลงทุนจะต้องมีการกระจายความเสี่ยง สำหรับกองทุนรวมก็เช่นเดียวกันค่ะ ผู้จัดการกองทุนจะเป็นผู้วิเคราะห์และตัดสินใจนำเงินไปลงทุนในรูปแบบที่หลากหลาย ทั้งเงินฝาก พันธบัตร หุ้น ฯลฯ อาจลงทุนในกลุ่มธุรกิจที่หลากหลาย หรือกระจายการลงทุนไปยังหุ้นหลายๆ ตัวตามนโยบายของแต่ละกองทุน เพื่อลดผลกระทบที่อาจเกิดขึ้นจากภาวะที่ตลาดหรือเศรษฐกิจผันผวน

ประเภทของกองทุนรวม

กองทุนรวมสามารถแบ่งตามลักษณะการจัดจำหน่ายและการขายคืนหน่วยลงทุนได้เป็น 2 ประเภท คือ

- กองทุนเปิด (Opened - End Fund) หมายถึง กองทุนที่นักลงทุนสามารถซื้อ - ขาย หน่วยลงทุนเพิ่มได้หลังจากที่ บลจ. มีการเสนอขายหน่วยลงทุนครั้งแรกไปแล้ว

- กองทุนปิด (Closed - End Fund) หมายถึง กองทุนที่เปิดให้นักลงทุนจองซื้อหน่วยลงทุนได้เพียงครั้งเดียวเมื่อเริ่มต้นโครงการ และต้องถือหน่วยลงทุนไว้จนกว่าจะครบกำหนดจึงจะขายคืนได้

นอกจากนี้ เรายังสามารถแบ่งประเภทกองทุนรวมได้ตามประเภทหลักทรัพย์ที่กองทุนแต่ละประเภทไปลงทุน ซึ่งจะมีระดับความเสี่ยงและผลตอบแทนที่ต่างกันดังภาพค่ะ

หลังจากที่ทำความรู้จักกับ "กองทุนรวม" กันไปแล้ว CheckRaka.com จะขอชวนเพื่อนๆ มาทำความรู้จักตัวเองให้มากขึ้นกันอีกสักนิด เพื่อให้การลงทุนมีประสิทธิภาพและเหมาะสมกับความต้องการของแต่ละคนค่ะ

จัดสรรเงินลงทุน

ก่อนจะจัดสรรเงินไปลงทุน ไม่ว่าจะเป็นการลงทุนในประเภทใดก็ตาม ก็ขอให้เพื่อนๆ ลองสำรวจตัวเองกับคำถาม 3 ข้อนี้กันสักหน่อยนะคะ

- ไม่ใช่เงินสำหรับใช้จ่ายในชีวิตประจำวัน

- ไม่ใช่เงินที่แพลนไว้ว่าจะต้องใช้ในระยะเวลาอันใกล้ (หรือตลอดระยะเวลาการลงทุน)

- มีเงินสำรองฉุกเฉินอย่างน้อย 3 - 6 เท่าของรายจ่ายต่อเดือน

หากผ่านครบองค์ประกอบทั้ง 3 ข้อแล้ว เพื่อนๆ ก็สามารถจัดสรรปันส่วนเงินดังกล่าวไปลงทุนตามต้องการได้เลยค่ะ

มีเป้าหมายในการลงทุน

นักลงทุนทั้งหลายควรกำหนด "เป้าหมาย" "ระยะเวลา" และ "งบประมาณ" สำหรับการลงทุนไว้ด้วย เช่น ต้องการซื้อรถยนต์ราคา 700,000 บาท ในอีก 3 ปีข้างหน้า หรือต้องการที่จะมีเงินใช้จ่ายในยามเกษียณเดือนละ 20,000 บาท เป็นต้น การมีเป้าหมายการลงทุนที่ชัดเจนจะทำให้เราสามารถคำนวณและวางแผนเพื่อนำไปสู่ความสำเร็จในการลงทุนได้ดียิ่งขึ้นค่ะ

ประเมินความเสี่ยงที่ตนเองรับได้

เพราะการลงทุนมีความเสี่ยง และความเสี่ยงที่แต่ละคนรับได้ก็แตกต่างกันออกไป บางคนอาจยอมรับต่อการขาดทุนได้มาก ขณะที่บางคนยอมรับไม่ได้เลย ดังนั้นก่อนที่จะเริ่มลงทุนจึงควรเช็คความสามารถในการยอมรับความเสี่ยงของตัวเองเสียกันก่อน ซึ่งสามารถทำได้ง่ายๆ โดยกรอกแบบประเมินความเสี่ยงตามแบบฟอร์มของแต่ละ บลจ. หรือ

คลิกประเมินความสามารถในการยอมรับความเสี่ยงได้ที่นี่ ซึ่งเมื่อเราทราบระดับความเสี่ยงที่ตนเองรับได้แล้ว ก็จะทราบว่าเราเหมาะสมกับการลงทุนในหลักทรัพย์หรือกองทุนรวมประเภทใดค่ะ

ก้าวแรกสู่การเป็นนักลงทุน "กองทุนรวม"

ศึกษาข้อมูล

เพียงแค่ทราบว่าเราเหมาะกับการลงทุนที่มีความเสี่ยงระดับใดคงยังไม่เพียงพอ เพราะในตลาดนั้นมีกองทุนรวมมากมาย จากสินทรัพย์การลงทุนหลายประเภท และหลากหลาย บลจ. ซึ่งการที่จะตัดสินใจได้ว่าจะลงทุนในกองทุนรวมกองไหน ของ บลจ. อะไร จำเป็นต้องมีการศึกษารายละเอียดของแต่ละกองทุน เปรียบเทียบข้อดีข้อเสีย โดยสามารถดูข้อมูลได้จาก "หนังสือชี้ชวน" หรือ Fund Fact Sheet ซึ่งจะมีรายละเอียดที่นักลงทุนควรรู้ ดังนี้ค่ะ

- ข้อมูลทั่วไปของกองทุน

ก่อนจะเลือกซื้อกองทุนใดนั้น เราควรศึกษารายละเอียดเบื้องต้น เช่น ชื่อกองทุน ชื่อผู้จัดการกองทุน ประเภทกองทุน สัดส่วนและนโยบายการลงทุน รวมถึงนโยบายการจ่ายเงินปันผล ซึ่งข้อมูลในส่วนนี้จะช่วยให้ผู้ลงทุนเข้าใจภาพรวมของกองทุนรวมนั้นๆ มากยิ่งขึ้นค่ะ - ผลการดำเนินงานกองทุน

ในส่วนนี้จะเป็นการแสดงผลกำไรหรือขาดทุนย้อนหลังเป็นเปอร์เซ็นต์ (%) เช่น 3 เดือน, 6 เดือน, 1 ปี และ 3 ปี เป็นต้น เพื่อเป็นข้อมูลให้ผู้ลงทุนใช้เปรียบเทียบและตัดสินใจ แต่ถ้าจะให้ดีก็ควรเปรียบเทียบกับกองทุนที่มีนโยบายเหมือนกันในช่วงเวลาเดียวกันนะคะ - จำนวนเงินการซื้อขั้นต่ำ

ปัจจุบันสามารถเริ่มต้นซื้อกองทุนรวม (รวมถึงการซื้อหน่วยลงทุนเพิ่ม) โดยใช้เงินเพียง 500 บาท แต่ทั้งนี้ก็ขึ้นอยู่กับเงื่อนไขของแต่ละกองทุนนั้นด้วยนะคะ - มูลค่าทรัพย์สินสุทธิ (Net Asset Value : NAV)

มูลค่าทรัพย์สินนี้จะแสดงในรูปแบบ "มูลค่าต่อหน่วยลงทุน" โดยคิดจากการนำมูลค่าทรัพย์สินทั้งหมดของกองทุนรวม หักออกด้วยค่าใช้จ่ายและหนี้สิน แล้วนำมาหารด้วยจำนวนหน่วยลงทุนทั้งหมด ซึ่งราคา NAV นี้อาจเพิ่มขึ้นหรือลดลงตามสภาวะตลาดที่เปลี่ยนแปลงไปค่ะ ทั้งนี้ นักลงทุนมือใหม่บางท่านอาจเข้าใจว่าควรเลือกกองทุนที่มีราคา NAV ต่ำๆ ซึ่งเป็นความเข้าใจที่ผิดนะคะ เพราะเมื่อเปรียบเทียบกันเป็นเปอร์เซ็นต์แล้ว กองทุนที่มีราคา NAV สูงอาจบริหารจัดการได้ดีกว่า และสร้างผลกำไรมากกว่าก็เป็นได้ค่ะ - ราคาเสนอขายและราคารับซื้อคืน

อย่าเพิ่งเข้าใจว่าราคาเสนอขายและรับซื้อคืนหน่วยลงทุน เป็นราคาเดียวกับ NAV นะคะ เพราะในการซื้อขายนั้น ทาง บลจ. อาจมีการบวกเพิ่มหรือหักค่าธรรมเนียมเล็กน้อย เอาเป็นว่าหากเราต้องการจะซื้อหน่วยลงทุนให้ดูราคาในช่อง "ราคาเสนอขาย (Offer)" แต่หากจะขายหน่วยลงทุนจะต้องดูราคาในช่อง "ราคารับซื้อคืน (Bid)" ที่จะประกาศทุกสิ้นวันทำการนะคะ - ค่าธรรมเนียมและค่าใช้จ่ายกองทุน

บรรดากองทุนรวมต่างๆ จะมีต้นทุนการบริหารกองทุน เช่น ค่าธรรมเนียมการดูแล หรือค่าธรรมเนียมการจัดการกองทุน ค่าธรรมเนียมการขาย/ค่าธรรมเนียมการรับซื้อคืน รวมถึงค่าธรรมเนียมในการสับเปลี่ยนกองทุน ซึ่งหาก บลจ. คิดค่าธรรมเนียมในส่วนนี้แพงก็จะทำให้ผลตอบแทนที่เราจะได้รับน้อยลงนั่นเองค่ะ - การอำนวยความสะดวกหรือบริการด้านอื่น

นอกเหนือจากข้อมูลกองทุนรวมแต่ละกองแล้ว เราอาจต้องพิจารณาถึงความสะดวกสบายด้านอื่นๆ เช่น บริการให้คำปรึกษา บริการวางแผนการลงทุน ช่องทางและความสะดวกในการติดต่อซื้อขายหน่วยลงทุน ฯลฯ

เปิดบัญชีกองทุน

เมื่อตัดสินใจเลือกกองทุนที่ "ใช่" สำหรับเราได้แล้ว ก็ถึงเวลาที่จะไปเปิดบัญชีกองทุนกันแล้วล่ะค่ะ ซึ่งการเปิดบัญชีกองทุนรวมนี้ก็จะคล้ายๆ กับการเปิดบัญชีเงินฝากธนาคาร โดยมีเอกสารที่ต้องเตรียม ได้แก่

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- สำเนาสมุดบัญชีธนาคาร (ใช้สำหรับโอนเงินปันผล โอนเงินลงทุนกรณีการขายหน่วยลงทุนคืน หรือตัดเงินจากบัญชีกรณีซื้อหน่วยลงทุนเพิ่มโดยอัตโนมัติ)

- เงินลงทุนก้อนแรกของเรา

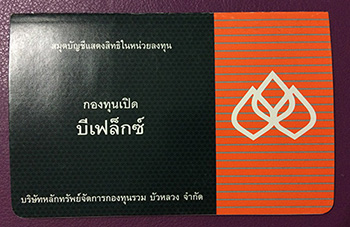

หากเตรียมเอกสารพร้อมแล้ว ในการลงทุนครั้งแรกนั้นส่วนใหญ่เราจะต้องเดินทางไปติดต่อยัง บลจ. หรือ บริษัทผู้เป็นตัวแทนสนับสนุนการขายหน่วยลงทุน และจะต้องกรอก "แบบฟอร์มคำขอการเปิดบัญชีกองทุนรวม" กรอก "แบบสอบถามข้อมูลผู้ลงทุน(Customer Profile)" และทำ "แบบประเมินความเสี่ยงที่ยอมรับได้ของผู้ลงทุน (Risk Profile)" เพื่อเป็นข้อมูลสำหรับบลจ. และเมื่อดำเนินการเรียบร้อยแล้วเราก็จะได้รับ "สมุดบัญชีกองทุน" ซึ่งจะมีลักษณะคล้ายกับสมุดบัญชีเงินฝากทั่วไป ภายในจะระบุชื่อกองทุนที่ซื้อ ชื่อ นามสกุล และเลขที่ของผู้ถือหน่วยลงทุน รวมทั้งรายละเอียดวันที่ ราคา และจำนวนหน่วยลงทุนที่เราทำการซื้อ/ขายไว้ด้วยค่ะ

ภาพตัวอย่างสมุดบัญชีกองทุน

การซื้อหน่วยลงทุนเพิ่ม

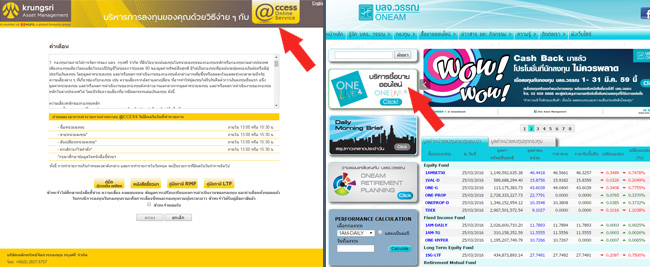

สำหรับการซื้อหน่วยลงทุนในครั้งถัดไป ผู้ลงทุนอาจซื้อหน่วยลงทุนผ่าน บลจ. หรือ บริษัทตัวแทนฯ (แบบเดียวกับการซื้อหน่วยลงทุนครั้งแรก) โดยต้องกรอกแบบฟอร์ม "คำสั่งซื้อหน่วยลงทุน (Purchase Order)" พร้อมแสดงบัตรประชาชน และสมุดบัญชีกองทุนแก่เจ้าหน้าที่ หรือหากไม่สะดวกก็มีอีกวิธีหนึ่ง คือ การซื้อ/ขายผ่านช่องทางออนไลน์ซึ่งเราต้องสมัครใช้บริการเอาไว้ค่ะ

ภาพตัวอย่างช่องทางออนไลน์สำหรับการซื้อขายหน่วยลงทุน

การสับเปลี่ยนกองทุน

นอกจากการซื้อ/ขายแล้ว ผู้ลงทันยังสามารถสับเปลี่ยนหรือย้ายเงินลงทุนไปยังกองทุนอื่นได้ โดยกรอกแบบฟอร์ม "คำสั่งสับเปลี่ยน (Fund Switching Form)" พร้อมยื่นเอกสารที่ บลจ. หรือจะทำคำสั่งสับเปลี่ยนผ่านช่องทางออนไลน์ก็ได้เช่นกันค่ะ อย่างไรก็อย่าลืมอ่านเงื่อนไขหรือค่าธรรมเนียมก่อนสับเปลี่ยนกองทุนกันด้วยนะคะ (หากเป็นการสับเปลี่ยนภายใน บลจ. เดียวกันจะง่ายและสะดวกกว่า และหลาย บลจ. อาจยกเว้นค่าธรรมเนียมด้วยล่ะค่ะ)

การขายหน่วยลงทุน

นักลงทุนสามารถขายคืนหน่วยลงทุนได้ เพียงกรอกแบบฟอร์ม "คำสั่งขายคืน (Redemption Order Form)" โดยการรับเงินค่าขายหน่วยลงทุนคืน สามารถทำได้ 2 วิธี คือ ให้โอนเข้าบัญชีธนาคารตามที่ผู้ลงทุนได้แจ้งไว้ตอนเปิดบัญชีกองทุน หรือจะรับเป็นเช็คธนาคารซึ่งจะถูกจัดส่งให้ทางไปรษณีย์ โดยในการขายคืนนี้ทาง บลจ. จะคำนวณราคาให้ ณ สิ้นวันหากทำรายการในเวลาที่กำหนด ส่วนระยะเวลาการรับเงินค่าขายคืนจะขึ้นอยู่กับเงื่อนไขที่แต่ละกองทุนแจ้งไว้ในหนังสือชี้ชวน เช่น ภายใน 2 วันทำการ (T+2) เป็นต้น

อ่านมาถึงตรงนี้ เชื่อว่าเพื่อนๆ คงเริ่มคันไม้คันมืออยากจะลงทุนกันแล้วใช่ไหมล่ะคะ

CheckRaka.com ขอแถมเคล็ดลับการลงทุนง่ายๆ ที่เรียกว่า Dollar Cost Average (DCA) ซึ่งเป็นการลงทุนระยะยาว โดยใช้เงินจำนวนเงินเท่าๆ กัน ซื้อหน่วยลงทุนอย่างสม่ำเสมอ เช่น ทุกเดือน, ทุก 3 เดือน เป็นต้น ซึ่งจะช่วยลดความกังวลใจเกี่ยวกับการลงทุนผิดจังหวะ ช่วยถัวเฉลี่ยต้นทุนการซื้อ ช่วยเสริมสร้างวินัยการลงทุน และทำให้เราเข้าใกล้เป้าหมายที่จะบรรลุผลสำเร็จในการลงทุนอีกทางหนึ่งด้วยค่ะ