ใครที่กำลังอยู่ในช่วงหมดโปร! สำหรับสินเชื่อบ้านที่ผ่านพ้นช่วงโปรโมชันดอกเบี้ยต่ำ และกำลังเข้าสู่ช่วงอัตราดอกเบี้ยลอยตัวแล้ว ก็คงกำลังเลือกเปรียบเทียบอัตราดอกเบี้ย รีไฟแนนซ์บ้าน จากหลายๆ ธนาคารอยู่ใช่หรือไม่คะ? แล้วเราจะเลือกเปรียบเทียบจากอะไรดี จากอัตราดอกเบี้ยโปรโมชันช่วงแรก หรืออัตราดอกเบี้ยเฉลี่ย 3 ปี แต่ละแบบแตกต่างกันอย่างไร แล้วเราจะรู้ได้ยังไงว่า เราจะสามารถประหยัดดอกเบี้ยจากการ รีไฟแนนซ์บ้าน ได้เท่าไหร่ วันนี้! เรามาทำความเข้าใจเรื่องของดอกเบี้ยไปพร้อมกันเลยค่ะ

ความแตกต่างของอัตราดอกเบี้ย

อัตราดอกเบี้ยของสินเชื่อบ้าน หรือสินเชื่อรีไฟแนนซ์บ้าน แบ่งเป็น 2 ประเภท คือ อัตราดอกเบี้ยแบบคงที่ และอัตราดอกเบี้ยลอยตัว ซึ่งอัตราดอกเบี้ยทั้ง 2 แบบมีความแตกต่างกัน ดังนี้

อัตราดอกเบี้ยคงที่ (Fixed Rate) เป็นอัตราดอกเบี้ยที่ธนาคารกำหนดตัวเลขแน่นอน ไม่มีการเพิ่มหรือลดตามต้นทุนของธนาคาร ทำให้ผู้กู้รู้ค่างวดที่ต้องผ่อนชำระ และระยะเวลาการชำระที่ชัดเจน ทำให้สามารถวางแผนการเงินล่วงหน้า และควบคุมค่าใช้จ่ายได้

อัตราดอกเบี้ยลอยตัว (Floating Rate) เป็นดอกเบี้ยที่จะมีการเปลี่ยนแปลงตามข้อกำหนด หรือต้นทุนของธนาคาร มีการปรับขึ้น หรือลงตามสถานการณ์ ตัวเลขอัตราดอกเบี้ยจึงถูกกำหนดไว้แบบไม่ตายตัว โดยจะมีการประกาศเป็นรอบๆ อ้างอิงจากอัตราดอกเบี้ย MRR หรือ MLR และไม่ได้กำหนดระยะเวลาการปรับดอกเบี้ยที่แน่นอน

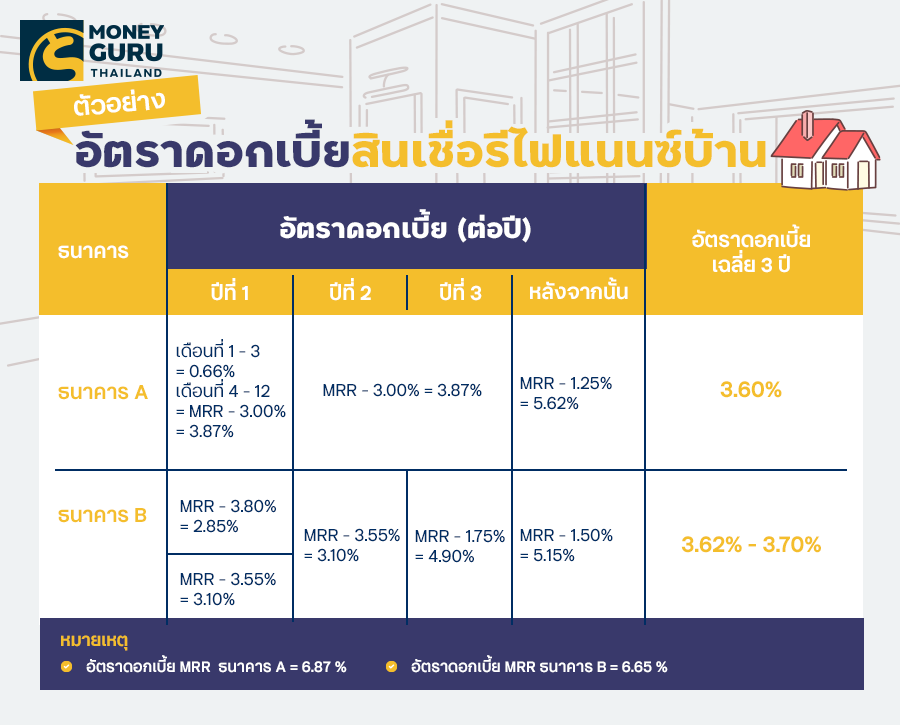

อัตราดอกเบี้ยสินเชื่อบ้านของธนาคาร A จะมีทั้งในส่วนของอัตราดอกเบี้ยคงที่ ในเดือนที่ 1 - 3 ที่ 0.66% ต่อปี และอัตราดอกเบี้ยแบบลอยตัว ที่เป็นอัตราดอกเบี้ยต่ำในช่วงโปรโมชัน 3 ปีแรก โดยมีค่าเฉลี่ยของอัตราดอกเบี้ย 3 ปี อยู่ที่ 3.60%

อัตราดอกเบี้ยสินเชื่อบ้านของธนาคาร B จะเป็นอัตราดอกเบี้ยแบบลอยตัว ดอกเบี้ยต่ำตั้งแต่ปีแรกถึงปีที่ 3 โดยดอกเบี้ยจะสูงขึ้นเรื่อยๆ ตามจำนวนปีที่เพิ่มขึ้นค่ะ และอัตราดอกเบี้ยเฉลี่ย 3 ปี ก็จะอยู่ระหว่าง 3.62 - 3.70% ขึ้นอยู่กับรูปแบบโปรโมชันที่เราเลือกนะคะ

ซึ่งในการเลือกเปรียบเทียบ นอกจากเปรียบเทียบอัตราดอกเบี้ยที่ต่ำกว่าในช่วงปีแรกๆ แล้ว อัตราดอกเบี้ยเฉลี่ย 3 ปี ก็มีส่วนสำคัญ เพราะโดยปกติ เราจะรีไฟแนนซ์เพื่อปรับลดอัตราดอกเบี้ยได้อีกครั้งเมื่อครบระยะสัญญา 3 ปี และหากเรามีแนวโน้มที่จะสามารถจ่ายโปะเงินต้น ได้มากกว่าในช่วงปีแรกๆ การเลือกธนาคารที่ให้ดอกเบี้ยต่ำในช่วงต้นก็น่าจะส่งผลดีต่อยอดหนี้ของเรามากกว่าค่ะ แต่หากเรามีแพลนการชำระหนี้ตามปกติแล้ว การดูอัตราดอกเบี้ยเฉลี่ยในระยะยาวประกอบไปด้วย ก็น่าจะเป็นอีกทางเลือกที่ดีนะคะ แต่ทั้งนี้ เราก็ควรคำนวณค่าใช้จ่ายในส่วนอื่นๆ ประกอบด้วย เช่น ค่าประเมินหลักประกัน ค่าจดจำนอง หรือแม้แต่ค่าปรับกรณีที่เราไถ่ถอนก่อนกำหนด เป็นต้น

รีไฟแนนซ์ครั้งนี้ประหยัดดอกเบี้ยได้เท่าไหร่?

เมื่อถึงเวลาที่เราจะต้องเปรียบเทียบอัตราดอกเบี้ยเพื่อจะ รีไฟแนนซ์บ้าน ไปธนาคารใหม่ เราจะรู้ได้อย่างไรว่าเราจะประหยัดดอกเบี้ยไปได้เท่าไหร่…วันนี้เรามาปักหมุดสูตรคำนวณกันไว้เลยค่ะ

ตัวอย่างการคำนวณ : กรณีเงินต้น 2,000,000 บาท ระยะเวลาผ่อนชำระ 30 ปี อัตราดอกเบี้ยธนาคารเดิมตลอดอายุสัญญาอยู่ที่ 5.50% ต่อปี อัตราดอกเบี้ยรีไฟแนนซ์บ้านไปธนาคารใหม่สมมติให้อัตราดอกเบี้ยตลอดอายุสัญญาอยู่ที่ 3.35% ต่อปี เรามาคำนวณดูว่า รีไฟแนนซ์บ้านครั้งนี้เราจะประหยัดดอกเบี้ยได้เท่าไหร่

>>เริ่มคำนวณ ดอกเบี้ยที่ประหยัดได้ = เงินต้น x อัตราดอกเบี้ยที่ประหยัดได้ X จำนวนปี

>>ใส่ค่าคำนวณจากตัวอย่าง ดอกเบี้ยที่ประหยัดได้ = 2,000,000 x (5.50% - 3.35%) X 30

>>ดังนั้น การรีไฟแนนซ์บ้านครั้งนี้ เราจะประหยัดดอกเบี้ยได้ = 1,290,000 บาท

.png)

สรุปแล้ว ก่อนที่เราจะตัดสินใจ รีไฟแนนซ์บ้าน ไปธนาคารใหม่ นอกจากเปรียบเทียบอัตราดอกเบี้ย คำนวณความคุ้มค่าที่จะประหยัดได้แล้ว ยังต้องคำนึงถึงค่าใช้จ่ายที่เกิดขึ้น เมื่อรีไฟแนนซ์ ประกอบด้วยนะคะ เมื่อคิดอย่างรอบคอบแล้วผลลัพธ์ออกมาคุ้มค่า ก็อย่ารอช้า รีบรีไฟแนนซ์เพื่อลดภาระดอกเบี้ยกันเลย…