ปัจจุบันสถาบันการเงินต่างๆ มีการออกสินเชื่อมาหลากหลายรูปแบบ เพื่อให้เหมาะกับความต้องการของผู้กู้ เช่น บัตรกดเงินสด สินเชื่อบุคคล สินเชื่อจำนำทะเบียนรถ เป็นต้น แต่การจะขอกู้เงินหรือขอสินเชื่อเหล่านั้น ผู้กู้เองก็จำเป็นต้องเป็นผู้ที่มีรายได้เป็นหลักแหล่งแน่นอน เพื่อที่สถาบันการเงินจะได้นำไปใช้ประกอบการพิจารณาสินเชื่อร่วมกับปัจจัยอื่นๆ

แต่…หากคุณขอกู้เงินในหลายๆ ที่แล้วไม่ได้รับการอนุมัติ หรือคุณไม่ได้มีเงินเดือน หรือรายได้ประจำ การจะหาแหล่งเงินสำรองยามฉุกเฉินง่ายๆ ใกล้ๆ ตัวก็ไม่ใช่เรื่องยากจนเกินไปนัก เพียงคุณยังมีทรัพย์สินมีค่า คุณก็สามารถนำไปแลกเปลี่ยนเป็นเงินสดออกมาได้...ใช่ค่ะ "โรงรับจำนำ" ซึ่งถือเป็นแหล่งพึ่งพิงสำหรับคนที่ต้องการเงินด่วนจริงๆ ได้อีก 1 ที่ และวันนี้ เราจะมาไขข้อข้องใจต่างๆ เกี่ยวกับ "โรงรับจำนำ" ก่อนที่เจ้าของทรัพย์สินจะตัดสินใจจะนำทรัพย์สินไปจำนำกันนะคะ

รู้จักโรงรับจำนำเบื้องต้น

โรงรับจำนำ สามารถแบ่งออกได้เป็น 2 ประเภทใหญ่ๆ คือ โรงรับจำนำของรัฐบาล กับโรงรับจำนำของเอกชน โดยมีรายละเอียดดังนี้

- โรงรับจำนำของรัฐบาล แบ่งเป็น

1.1 โรงรับจำนำสถานธนานุเคราะห์ (ชื่อเดิม โรงรับจำนำของรัฐ) เป็นโรงรับจำนำที่ดำเนินกิจการโดยกรมประชาสงเคราะห์ ด้วยงบประมาณที่ทางรัฐบาลจัดสรรให้ และเงินกู้จากธนาคารออมสิน

1.2 โรงรับจำนำสถานธนานุบาล เป็นโรงรับจำนำของรัฐที่ดำเนินการโดยเทศบาล หรือกรุงเทพมหานครฯ ใช้เงินทุนจากกองทุนส่งเสริมกิจการเทศบาล และเงินกู้จากกองทุนส่งเสริมกิจการเทศบาล

- โรงรับจำนำเอกชน เป็นโรงรับจำนำที่ให้บริการโดยใช้เงินทุนของเจ้าของ หุ้นส่วนกิจการ หรือเงินหมุนเวียนมาใช้ในการดำเนินการให้บริการรับจำนำ ในรูปแบบของธุรกิจแบบห้างหุ้นส่วนจำกัด/บริษัทจำกัด

เมื่อทราบประเภทของโรงรับจำนำกันแล้ว ไม่ว่าจะตัดสินใจใช้บริการโรงรับจำนำไหน ก่อนเข้าใช้บริการรับจำนำทรัพย์สิน เราต้องรู้อะไรบ้าง มาดูไปพร้อมๆ กันเลยค่ะ

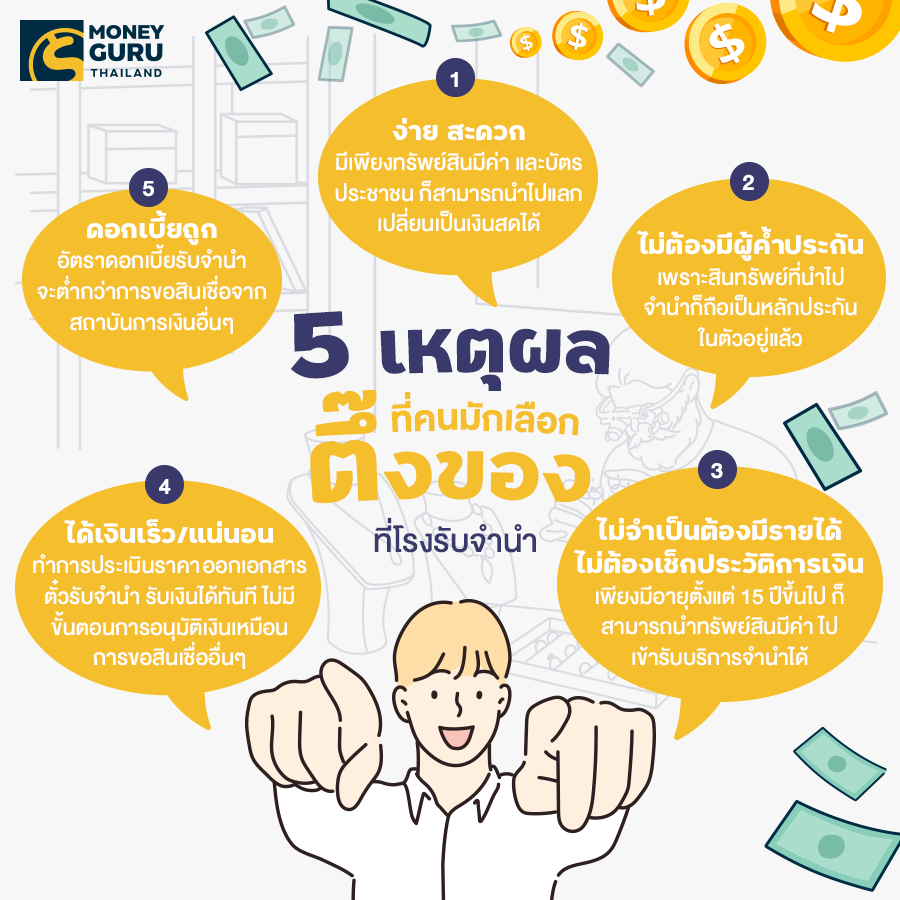

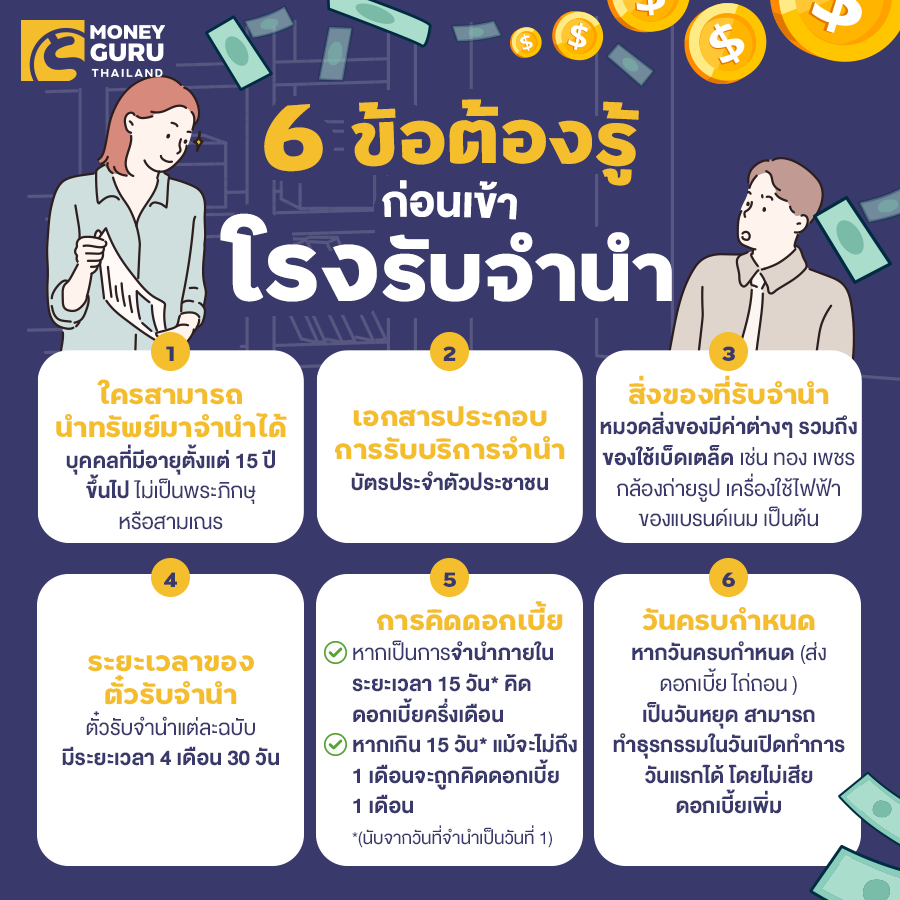

ผู้มีสิทธิรับบริการโรงรับจำนำ :

สำหรับการนำของ หรือทรัพย์สินเข้าไปจำนำ จะต้องเป็นบุคคลที่มีอายุตั้งแต่ 15 ปีขึ้นไป ไม่เป็นพระภิกษุ หรือสามเณร โดยหลักฐานที่ใช้ในการจำนำทรัพย์สิน คือ บัตรประจำตัวประชาชน ของเจ้าของทรัพย์สิน

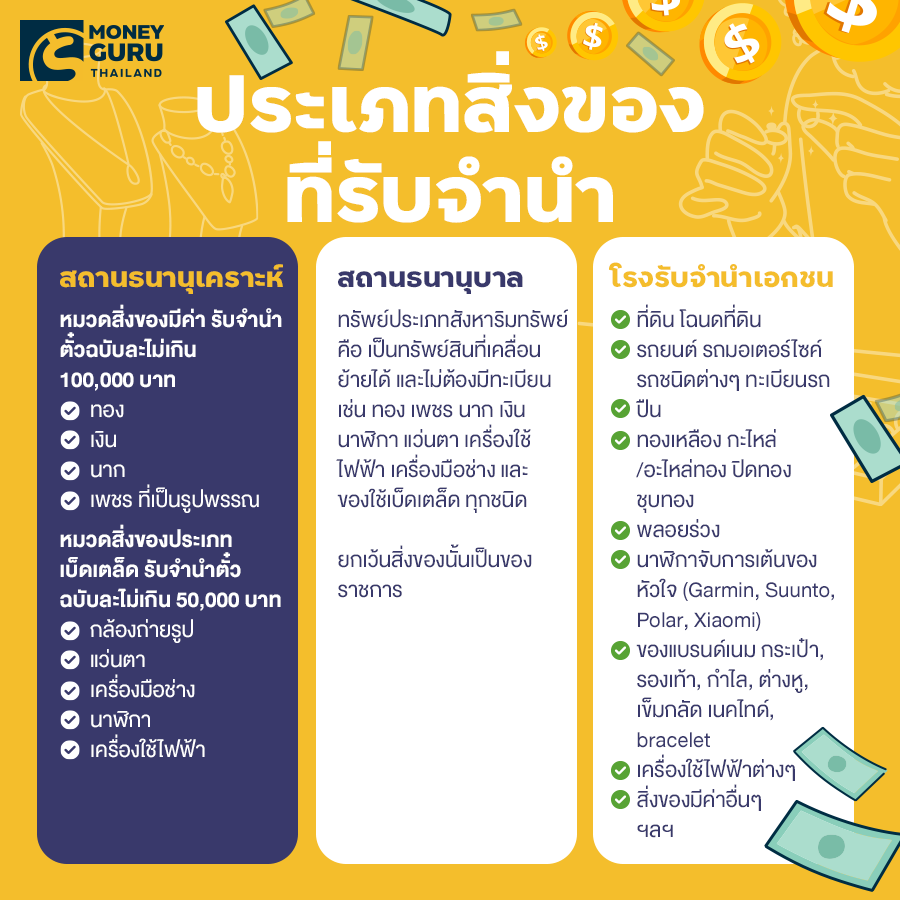

ประเภทสิ่งของที่รับจำนำ :

ระยะเวลาของตั๋วรับจำนำ :

สำหรับตั๋วรับจำนำแต่ละฉบับจะมีระยะเวลา 4 เดือน 30 วัน ผู้ใช้บริการสามารถส่งดอกเบี้ย หรือจะขอผ่อนก่อนครบกำหนด หรือเพิ่มเงินต้นได้ หากทรัพย์นั้นมีมูลค่าสูงกว่าที่ประเมินราคารับจำนำไว้ ทั้งนี้ จะต้องไม่เกินวงเงินที่กำหนด

รายละเอียดดอกเบี้ย :

อัตราดอกเบี้ยโรงรับจำนำสถานธนานุเคราะห์ (มีสำนักงานที่ให้บริการทั้งหมด 39 แห่ง)

- เงินต้นไม่เกิน 5,000 บาท คิดอัตราดอกเบี้ยร้อยละ 0.25 ต่อเดือน

- เงินต้น 5,001 บาท แต่ไม่เกิน 10,000 บาท คิดดอกเบี้ยร้อยละ 0.75 ต่อเดือน

- เงินต้น 10,001 บาท แต่ไม่เกิน 20,000 บาท คิดดอกเบี้ยร้อยละ 1.00 ต่อเดือน

- เงินต้น 20,001 บาท แต่ไม่เกิน 100,000 บาท คิดดอกเบี้ยร้อยละ 1.25 ต่อเดือน

อัตราดอกเบี้ยโรงรับจำนำ สถานธนานุบาลกรุงเทพมหานคร (มีสำนักงานที่ให้บริการทั้งหมด 21 แห่ง)

- เงินต้นไม่เกิน 5,000 บาท อัตราดอกเบี้ยร้อยละ 0.25 บาทต่อเดือน

(โดยจำกัดวงเงินรับจำนำไว้ที่ไม่เกิน 100,000 บาท ต่อ 1 ราย และต่อสถานธนานุบาล 1 แห่ง) - เงินต้น 5,001 บาท - 35,000 บาท อัตราดอกเบี้ยร้อยละ 1.00 บาทต่อเดือน

- เงินต้นเกิน 15,000 บาท อัตราดอกเบี้ยร้อยละ 1.25 บาทต่อเดือน

อัตราดอกเบี้ยโรงรับจำนำเอกชน

- เงินต้น 2,000 บาทแรก คิดอัตราดอกเบี้ย 2%

- ส่วนที่เกินจาก 2,000 บาทแรก คิดอัตราดอกเบี้ย 1.25% ต่อเดือน (15% ต่อปี และไม่เกิน 24% ต่อปี)

วิธีการคิดดอกเบี้ย :

กรณีการคิดดอกเบี้ยกรณีไม่เต็มเดือน เมื่อเป็นการจำนำภายในระยะเวลา 15 วัน จะคิดดอกเบี้ยครึ่งเดือน ถ้าเกิน 15 วัน จะคิดดอกเบี้ย 1 เดือน (นับตั้งแต่วันที่ที่จำนำเป็นวันที่ 1) และหากไม่มีการไถ่ถอนหรือส่งดอกเบี้ยภายใน 4 เดือน 30 วัน นับจากวันรับจำนำ (เลยกำหนด) ทรัพย์นั้นจะหลุดจำนำ กลายเป็นทรัพย์สินของโรงรับจำนำนั้นๆ

ขั้นตอนการดำเนินการ เมื่อ "ตั๋วจำนำหาย"

- เจ้าของตั๋วรับจำนำ ต้องไปแจ้งที่โรงรับจำนำที่ตนเองเข้ารับบริการ เพื่อให้ออกใบแจ้งตั๋วหาย หรือใบแทน

- นำเอกสารใบแจ้งตั๋วหายไปแจ้งความ หรือลงบันทึกประจำวันที่สถานีตำรวจท้องที่

- สามารถนำใบแจ้งความ และใบแทน มาดำเนินการส่งดอกเบี้ย หรือไถ่ถอนทรัพย์ที่โรงรับจำนำได้

สุดท้ายนี้ ไม่ว่าจะเป็นการจำนำทรัพย์สินมีค่าของตนเอง หรือการขอสินเชื่อจากสถาบันการเงินต่างๆ สิ่งที่พึงมี และพึงตระหนักคือ การได้เงินจากทั้ง 2 ทางข้างต้น จะมีดอกเบี้ยที่ต้องจ่าย เราจำเป็นอย่างยิ่งที่ต้องมีวินัยในการชำระคืน และมีการวางแผนอย่างรอบคอบ เพราะหากขาดการวางแผนที่ดีแล้ว ในส่วนของการจำนำทรัพย์สินมีค่า เมื่อไม่สามารถชำระดอกเบี้ยได้ตามกำหนด หรือไม่สามารถหาเงินมาไถ่ถอนได้ ทรัพย์นั้นก็จะไม่กลับมาเป็นของเราอีกต่อไป ส่วนการขอสินเชื่อในรูปแบบอื่นๆ หากเราขาดการวางแผนที่ดี และขาดวินัยในการชำระคืน จนกลายเป็นหนี้เสีย หรือติดเครดิตบูโร ก็อาจจะส่งผลให้ในอนาคตเราอาจขอสินเชื่ออื่นๆ ได้ยากขึ้นกว่าเดิม หรืออาจจะขอสินเชื่ออื่นๆ ไม่ได้จนกว่าเราจะเคลียร์ภาระหนี้ค้างคาที่เรามีอยู่ให้เรียบร้อยนะคะ