"การวางแผนการเงิน" ถือเป็นเรื่องสำคัญลำดับแรกๆ เมื่อเริ่มต้นปีใหม่นะคะ เพราะด้วยภาวะเศรษฐกิจ ที่ไม่สู้ดีนัก เราควรวางแผนการเงินแต่เนิ่นๆ เพื่อจะได้รับมือกับสถานกาณ์ต่างๆ ที่อาจเกิดขึ้นได้ทันท่วงที และหลังจากที่เราได้ทบทวนเรื่องราวตลอดปี 2564 ที่ผ่านมา ว่าเราได้มีทำอะไรที่ผิดพลาด หรือมีการวางแผนการเงิน หรือด้านใดไม่รัดกุมบ้างหรือเปล่า และได้ทำอะไรตามเป้าหมายของปี 2564 ไปบ้างแล้ว อะไรที่ยังไม่สำเร็จ เราก็มาเริ่มตั้งเป้าหมายกันใหม่ เพื่อขานรับความโชคดีปีขาล 2565 ปีนี้ กับ 5 ทริค วางแผนการเงินอย่างไรให้ปัง! ไปด้วยกันนะคะ

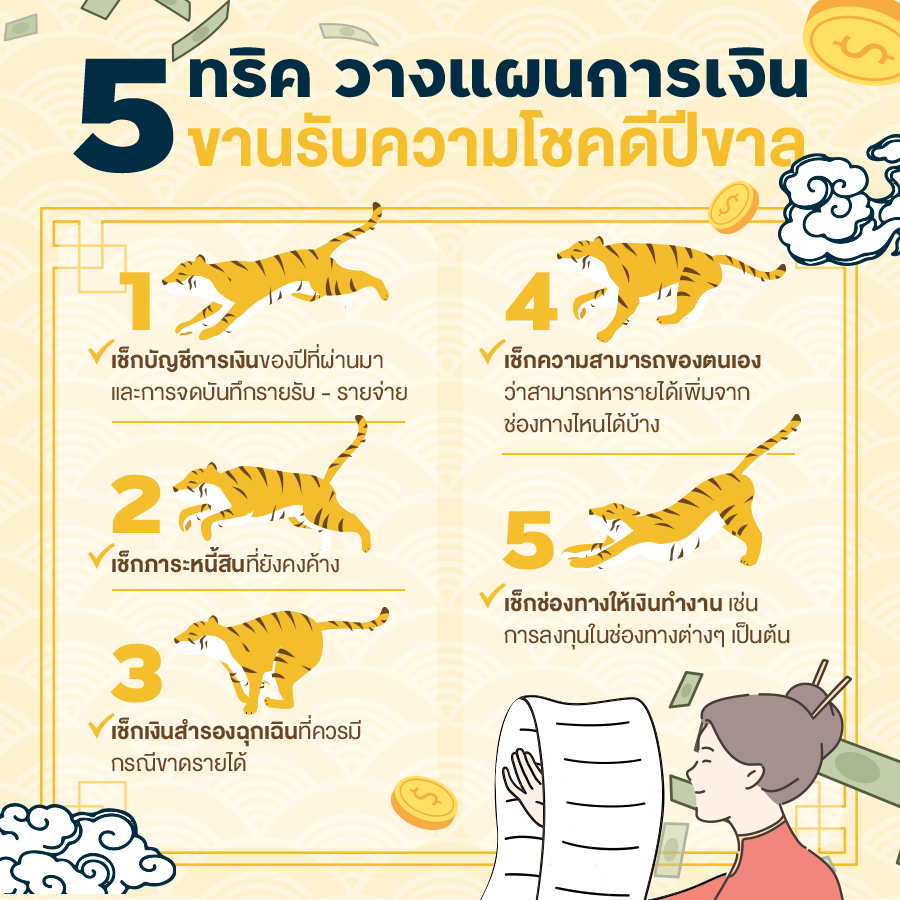

1. เช็กบัญชีการเงินของปีที่ผ่านมา และการจดบันทึกรายรับ - รายจ่าย

สำหรับเรื่องการจดบันทึกรายรับ - รายจ่าย เป็นเรื่องที่สำคัญมากสำหรับการวางแผนการเงินเลยค่ะ เพราะเราจะได้ทราบว่าตลอดปีที่ผ่านมาเรามีค่าใช้จ่ายในส่วนไหนมากเป็นพิเศษ หรือมีรายรับพิเศษอะไรบ้าง แต่ละเดือนรายรับที่ได้มา เพียงพอกับรายจ่ายหรือไม่ และมีรายจ่ายส่วนไหนที่ไม่จำเป็น หรือรายจ่ายฟุ่มเฟือย เพื่อที่เราจะได้วางแผนการเงินสำหรับปีใหม่ได้อย่างเหมาะสม และเป็นไปตามเป้าหมายที่เราวางไว้นะคะ

โดยการจดบันทึกสามารถทำแบบง่ายๆ โดยขอยกตัวอย่างตารางการบันทึกรายรับ - รายจ่ายแบบง่าย ซึ่งเราอาจลงบันทึกใน File Excel เพื่อให้ง่ายต่อการคำนวณได้เลยนะคะ

ตัวอย่างตารางการบันทึกรายรับ - รายจ่ายแบบง่าย

| เดือน | รายการ | รายรับ | รายจ่าย | หมายเหตุ | ||

| รายจ่ายต่างๆ (1) | เงินออม (2) | เงินบริจาค (3) | ||||

| มกราคม 2565 | เงินเดือน | 20,000 | ||||

| ค่าบัตรเครดิต | 2,000 | จ่ายแล้วเมื่อวันที่ 5 มกราคม | ||||

| ฝากประจำปลอดภาษี | 1,000 | ฝากเมื่อวันที่ 4 มกราคม | ||||

| ทำบุญโลงศพ | 100 | ทำบุญครั้งที่ 1 (ไม่มีใบอนุโมทนาบัตร) | ||||

| รวมรายรับ | 20,000 | 2,000 | 1,000 | 100 | ||

| รวมรายจ่าย | (1) + (2) + (3) = 3,100 | |||||

| คงเหลือ (รายรับ - รายจ่าย) | 16,900 | |||||

| สรุป...ประจำเดือนมกราคม 2565 มีเงินคงเหลือ 16,900 บาท * เราจะเอาเงินส่วนนี้ไปลงทุนกองทุนรวม ซื้อหุ้น หรือลงทุนอื่นใด เราสามารถ Note ไว้เพื่อเตือนความจำให้เราได้อีกทางหนึ่งนะคะ | ||||||

| กุมภาพันธ์ 2565 | ||||||

และเมื่อถึงสิ้นปี หากเรามีการบันทึกข้อมูลรายรับ - รายจ่าย ของเราตลอดปีอย่างสม่ำเสมอ เราสามารถมารีเช็กได้เลยค่ะว่าตลอดปีที่ผ่านมาเราได้ใช้จ่ายอะไรไปบ้าง จำเป็น ไม่เป็น และอะไรที่เป็นค่าใช้จ่ายประจำ ค่าใช้จ่ายต่อเนื่อง ซึ่งเราก็จะสามารถนำข้อมูลเหล่านี้มาวางแผนการเงินสำหรับปีใหม่ได้อย่างง่ายดายเลยค่ะ

2. เช็กภาระหนี้สินที่ยังคงค้าง

เมื่อเริ่มต้นปีใหม่ เราควรเช็กยอดภาระหนี้ที่เรายังคงคั่งค้างอยู่จากปีที่ผ่านมา เช่น ยังมีผ่อนสินค้าอะไรอยู่หรือไม่ เหลือที่ต้องจ่ายอีกกี่เดือน หากใครมีภาระผ่อนบ้าน ผ่อนคอนโด ก็ลองรีเช็กกับทางสถาบันการเงิน หรือเช็กใบเสร็จจากยอดที่จ่ายไปเมื่อปลายปีที่แล้ว ว่าเรายังมีหนี้ค้างอยู่อีกเท่าไหร่ และลองประมาณการดูว่า เราอาจจะต้องใช้ระยะเวลาอีกนานเท่าไหร่ในการจ่ายหนี้ก้อนนี้ หรือกว่าที่เราจะเป็นอิสระจากภาระหนี้สินทั้งหมดที่มี จะได้เอาข้อมูลมาวางแผนหาช่องทาง โปะ จ่ายเพิ่มเพื่อลดหนี้ได้

3. เช็กเงินสำรองฉุกเฉินที่ควรมี กรณีขาดรายได้

เงินสำรองฉุกเฉิน หมายถึง เงินที่มีสภาพคล่องสูง สามารถเบิกถอนนำมาใช้ได้ง่าย และรวดเร็ว เช่น เงินฝากธนาคาร ที่เราจะสามารถนำมาใช้จ่ายได้ทันทีเมื่อเกิดเหตุจำเป็นฉุกเฉิน ซึ่งเหตุฉุกเฉินในที่นี้ ไม่ได้หมายความถึงเรื่องการเจ็บป่วย หรืออุบัติเหตุเท่านั้นนะคะ ด้วยสถานการณ์ช่วงโควิด-19 ภาวะเศรษฐกิจต่างๆ ไม่สู้ดีนัก เราอาจหมายความรวมไปถึงกรณีการถูกลดเงินเดือน การถูกเลิกจ้าง หรือเหตุฉุกเฉินอื่นใดที่อาจเกิดขึ้นได้ด้วย ซึ่งอย่างน้อยเราควรมีเงินสำรองฉุกเฉินไว้ประมาณ 3 - 6 เดือนขึ้นไปเลยค่ะ

และเราสามารถประเมินได้ว่าเราควรมีเงินสำรองฉุกเฉินเท่าไหร่ได้ง่ายๆ โดยการประเมินค่าใช้จ่ายต่อเดือนของตัวเอง ว่าหากเราขาดรายได้ใน 1 เดือน เรามีค่าใช้จ่ายที่จำเป็นอะไรบ้าง ไม่ว่าจะเป็นค่าใช้จ่ายส่วนตัว ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าบัตรเครดิต รวมถึงยอดหนี้ที่เราต้องผ่อนในแต่ละเดือน ได้ยอดเท่าไหร่ก็ลองคูณไป 3 เดือน 6 เดือน ก็จะเป็นยอดเงินสำรองฉุกเฉินอย่างน้อยที่เราควรมีนะคะ

ตัวอย่างการคำนวณเงินสำรองฉุกเฉิน

| เริ่มด้วยการประเมินค่าใช้จ่ายในแต่ละเดือนของตนเอง โดยดูจากค่าใช้จ่ายที่จำเป็นในชีวิตก่อน เช่น

*ดังนั้น เราควรมีเงินสำรองฉุกเฉินอย่างน้อยเดือนละ 24,000 บาท |

จากตัวอย่างค่าใช้จ่ายข้างต้น จะเห็นได้ว่า เราต้องมีเงินสำรองฉุกเฉินอย่างน้อยเดือนละ 24,000 บาท ซึ่งก็คือยอดเงินที่เราต้องมีเพื่อที่จะสามารถใช้ชีวิตในแต่ละเดือนได้ และหากเราถูกเลิกจ้าง หรือตกงาน เราก็ควรคำนวณเงินสำรองส่วนนี้ไว้อย่างน้อย 3 - 6 เดือน จนกว่าเราจะหางานใหม่ได้ หรือมีช่องทางหารายได้เพิ่มเข้ามาได้อีกนะคะ

4. เช็กความสามารถของตนเอง ว่าสามารถหารายได้เพิ่มจากช่องทางไหนได้บ้าง

เริ่มต้นปีใหม่ เราอาจจะเริ่มรีเช็กความสามารถของเราว่า นอกจากความสามารถในการทำงานปัจจุบันที่เราทำอยู่ เรายังมีความสามารถอื่นใด ที่จะช่วยก่อให้เกิดรายได้เพิ่มกับเราได้อีกบ้าง เช่น เราสามารถถ่ายรูปได้ ทำอาหารได้ หรือชอบพูดคุย แนะนำ ชอบขายของ ฯลฯ เราสามารถสร้างอาชีพรองให้กับตนเองเพิ่มสร้างรายได้ทางที่ 2 ไว้รองรับการใช้จ่าย หรือเพื่อเก็บออมให้ได้มากขึ้น และอาจจะช่วยให้เราบรรลุเป้าหมายทางการเงินของเราได้เร็วยิ่งขึ้นนะคะ

5. เช็กช่องทางให้เงินทำงาน

หลังจากที่เราลงแรงทำงานหาเงินมาได้แล้ว การจะแค่เก็บออมไว้เฉยๆ หรือฝากเงินไว้กับธนาคารเพียงอย่างเดียวอาจทำให้เงินที่มีผลิดอกออกผลช้าไปหน่อยค่ะ เราลองหาช่องทางให้เงินทำงานให่เราบ้าง ลองดูว่าเราได้มีโอกาสเรียนรู้เรื่องของการลงทุนเพิ่มเติมบ้างหรือยัง ถึงแม้การลงทุนจะมีความเสี่ยงแต่หากเราศึกษา และทำความเข้าใจให้ดีแล้ว เราอาจจะได้รับผลตอบแทนจากการลงทุนที่มากกว่าการเก็บออมไว้เฉยๆ ก็เป็นได้ค่ะ (ตัวอย่างกองทุนรวมลดหย่อนภาษีที่น่าสนใจ เลือกให้ดี กองทุนรวมลดหย่อนภาษีปี 2565 ตัวไหนดี ตัวไหนน่าสนใจ)

*อย่าลืมศึกษาข้อมูลการลงทุนให้ดีก่อนตัดสินใจลงทุนนะคะ

ได้ทริควางแผนการเงินกันแล้ว เริ่มวางแผนกันตั้งแต่ต้นปี ใครสามารถจัดการบริหารการเงินได้ตามเป้าหมายที่วางไว้ ก็เตรียมตัวขานรับความปังกันได้เลยค่ะ ขอให้ทุกคนสู้ๆ กับทุกวิกฤติที่ผ่านเข้ามา และประสบความสำเร็จกับทุกเป้าหมายที่วางไว้กันเลยนะคะ :)

ได้ทริควางแผนการเงินกันแล้ว เริ่มวางแผนกันตั้งแต่ต้นปี ใครสามารถจัดการบริหารการเงินได้ตามเป้าหมายที่วางไว้ ก็เตรียมตัวขานรับความปังกันได้เลยค่ะ ขอให้ทุกคนสู้ๆ กับทุกวิกฤติที่ผ่านเข้ามา และประสบความสำเร็จกับทุกเป้าหมายที่วางไว้กันเลยนะคะ :)

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่