กู้สินเชื่อส่วนบุคคลได้แค่ไหน และคำนวณดอกเบี้ยอย่างไร?

เว็บไซต์เช็คราคา.คอม ของเรามีข้อมูลเกี่ยวกับวงเงินกู้ ระยะเวลากู้ และดอกเบี้ยของสินเชื่อส่วนบุคคล (ไม่รวมสินเชื่อบ้านและรถ) ของทุกธนาคารให้ท่านเข้าไปเปรียบเทียบกันดู (เช็คราคา.คอม) ก่อนที่จะตัดสินใจ เราลองมาดูกันสักนิดค่ะว่ากรอบ หรือเงื่อนไขเกี่ยวกับวงเงินกู้ ระยะเวลากู้ ดอกเบี้ย และค่าธรรมเนียมของสินเชื่อส่วนบุคคลแต่ละประเภทเป็นอย่างไรกันบ้าง

วงเงินกู้

โดยทั่วไปจะขึ้นอยู่กับฐานรายได้และหนี้เดิมที่ผู้กู้มีอยู่ ถ้าเป็นสินเชื่อบัตรกดเงินสดจะได้รับวงเงินประมาณ 2 - 3 เท่าของรายได้ หรือถ้าเป็นลูกค้าเดิมของสถาบันการเงินรวมทั้งมีประวัติการชำระดีมากกว่า 1 ปีมาแล้ว สถาบันการเงินอาจพิจารณาเพิ่มวงเงินให้แต่วงเงินสูงสุดที่จะได้รับก็จะไม่เกิน 5 เท่าของรายได้ต่อเดือน (ตามกฎแบงก์ชาติ) ส่วนกรณีที่เป็นสินเชื่อส่วนบุคคลประเภทเงินก้อนจะได้รับวงเงินสูงสุดไม่เกิน 5 เท่าของรายได้ต่อเดือน (ตามกฎแบงก์ชาติเช่นกัน) แต่ทั้งนี้ทั้งนั้นการพิจารณาอนุมัติวงเงินสินเชื่อ สถาบันการเงินก็จะมีเงื่อนไขต่างๆ ในการพิจารณาประกอบ เช่น หลักประกันหรือผู้ค้ำประกันที่ให้ ฐานรายได้ รายจ่ายโดยรวม ความสามารถในการชำระหนี้ และประวัติในการชำระหนี้ที่ผ่านมาของผู้ขอกู้ เป็นต้น

ระยะเวลากู้

สินเชื่อแต่ละประเภทจะมีระยะเวลาชำระคืนที่แตกต่างกัน ถ้าเป็นสินเชื่อบัตรกดเงินสด ผู้กู้ขอสินเชื่อครั้งเดียวก็สามารถใช้วงเงินได้ตลอดไปเป็นลักษณะของการกู้หมุนเวียน (จ่ายคืนแล้วสามารถเบิกใหม่ไปได้เรื่อยๆ) แต่ถ้าเป็นสินเชื่อส่วนบุคคลประเภทเงินก้อน ผู้กู้ขอสินเชื่อครั้งใดก็จะมีการกำหนดระยะเวลาการชำระคืนไว้เลยชัดเจนตั้งแต่แรก แล้วแต่วงเงินกู้และดอกเบี้ยที่ต้องชำระ ถ้าผู้กู้ต้องการใช้วงเงินนี้ใหม่ก็ต้องทำเรื่องกู้ใหม่เหมือนการกู้ครั้งแรก ระยะเวลาการชำระคืนสูงสุด 60 เดือน สำหรับสินเชื่อแบบไม่มีหลักทรัพย์ค้ำประกัน และไม่เกิน 30 ปี สำหรับสินเชื่อที่มีหลักทรัพย์ค้ำประกัน ขึ้นอยู่กับการพิจารณาของสถาบันการเงิน

ดอกเบี้ย การคิดคำนวณและค่าธรรมเนียมสินเชื่อ

ในการคิดดอกเบี้ยของสินเชื่อบุคคลประเภทเงินก้อน อาจคิดได้สองแบบขึ้นอยู่กับประเภท และเงื่อนไขของแต่ละสถาบันการเงิน คือ

1. อัตราดอกเบี้ยคงที่ตลอดอายุสัญญาเงินกู้ (Flat Rate) โดยดอกเบี้ยจะถูกคิดคำนวณจากจำนวนเงินต้นเริ่มแรกทั้งก้อนแบบเต็มจำนวนตลอดอายุสัญญาเลย (โดยไม่ได้คิดจากดอกเบี้ยจากยอดเงินต้นที่ลดลง) แล้วจะรวมเข้าไปกับเงินต้นแล้วเฉลี่ยเป็นรายงวด งวดละเท่าๆกัน เช่นเดียวกับสินเชื่อเช่าซื้อรถยนต์ ซึ่งวิธีการคิดคำนวณดอกเบี้ยในอัตราคงที่สามารถคิดได้ตามสูตร ดังนี้

ตัวอย่าง เงินกู้ 1,000,000 บาท ในอัตราดอกเบี้ยแบบคงที่ 10 % ต่อปี ระยะเวลา 5 ปี

วิธีคิด

ดอกเบี้ยตลอดอายุสัญญา = 1,000,000 x 10% x 5 = 500,000 บาท

ค่างวดต่อเดือน = (1,000,000+500,000) /60 = 25,000 บาท

วิธีคิด

ดอกเบี้ยตลอดอายุสัญญา = 1,000,000 x 10% x 5 = 500,000 บาท

ค่างวดต่อเดือน = (1,000,000+500,000) /60 = 25,000 บาท

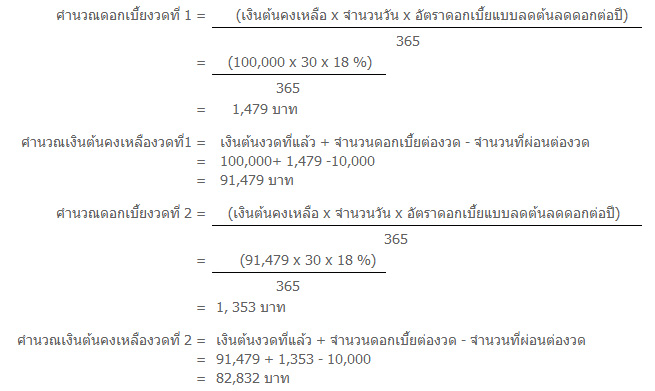

2. อัตราดอกเบี้ยแบบลดต้นลดดอก (Effective rate) โดยดอกเบี้ยที่ต้องจ่ายในแต่ละเดือนจะคำนวณจากยอดหนี้ที่เหลืออยู่ คือคิดจากยอดเงินต้นที่ค้างชำระจนกว่าจะชำระเงินต้นหมด ดังนั้นเมื่อผู้กู้ชำระเงินไม่ว่าจะตามยอดที่เรียกเก็บหรือมากกว่าจะทำให้เงินต้นที่กู้ลดลงมา และจะทำให้ดอกเบี้ยที่คำนวณจากเงินต้นลดลงตามสัดส่วนเงินต้นที่ลดลงด้วย เช่น สินเชื่อซื้อบ้าน ส่วนสินเชื่อบัตรกดเงินสด ก็จะคิดดอกเบี้ยแบบลดต้นลดดอกเช่นกัน คือคิดดอกเบี้ยจากยอดเงินต้นที่ค้างชำระจนกว่าจะชำระเงินต้นหมด และยังสามารถเบิกถอนต่อไปได้เรื่อยตราบใดที่วงเงินสินเชื่อยังไม่เต็ม กล่าวคือ เมื่อมีการชำระเงินต้นคืนเท่าใด วงเงินสินเชื่อก็ว่างมากขึ้นเท่านั้น ซึ่งวิธีการคิดดอกเบี้ยแบบลดต้นลดดอกสามารถคิดได้ตามสูตร ดังนี้

ตัวอย่าง เงินกู้สินเชื่อส่วนบุคคล 100,000 บาท ในอัตราดอกเบี้ย 18 % ต่อปี โดยมีกำหนดระยะเวลาผ่อนชำระงวดละ 10,000 บาท

วิธีคิด

ค่าธรรมเนียมการขอสินเชื่อ ในการขอสินเชื่อแต่ละประเภท จะมีค่าธรรมเนียมแตกต่างกันซึ่งผู้ให้บริการสินเชื่ออาจยกเว้นค่าธรรมเนียมบางตัวให้กับลูกค้าได้ แต่ค่าธรรมเนียมเบื้องต้นที่มักพบในการขอใช้สินเชื่อ หรือหลังจากมีการใช้สินเชื่อไปแล้ว มีดังนี้

1. ค่าอากรแสตมป์ร้อยละ 0.05 ของวงเงิน แต่ไม่เกิน 10,000 บาท

2. ค่าธรรมเนียมการใช้วงเงิน

3. ค่าใช้จ่ายในการตรวจสอบข้อมูลเครดิต

4. ค่าใช้จ่ายอื่นๆ ซึ่งแต่ละสถาบันการเงินจะคิดในอัตราที่แตกต่างกันไป เช่น

4.1 ค่าธรรมเนียมการชำระต่างธนาคาร

4.2 ค่าธรรมเนียมในการติดตามทวงถามหนี้

4.3 ค่าธรรมเนียมกรณีชำระล่าช้า

4.4 ค่าปรับกรณีชำระเป็นเช็คและเช็คถูกคืน

4.5 ค่าธรรมเนียมออกบัตรใหม่ทดแทนกรณีหาย / ชำรุด

4.6 ค่าธรรมเนียมในการขอใบแจ้งยอดบัญชี

1. ค่าอากรแสตมป์ร้อยละ 0.05 ของวงเงิน แต่ไม่เกิน 10,000 บาท

2. ค่าธรรมเนียมการใช้วงเงิน

3. ค่าใช้จ่ายในการตรวจสอบข้อมูลเครดิต

4. ค่าใช้จ่ายอื่นๆ ซึ่งแต่ละสถาบันการเงินจะคิดในอัตราที่แตกต่างกันไป เช่น

4.1 ค่าธรรมเนียมการชำระต่างธนาคาร

4.2 ค่าธรรมเนียมในการติดตามทวงถามหนี้

4.3 ค่าธรรมเนียมกรณีชำระล่าช้า

4.4 ค่าปรับกรณีชำระเป็นเช็คและเช็คถูกคืน

4.5 ค่าธรรมเนียมออกบัตรใหม่ทดแทนกรณีหาย / ชำรุด

4.6 ค่าธรรมเนียมในการขอใบแจ้งยอดบัญชี