สมัครบัตรเครดิตอย่าใจเร็ว! 10 เรื่องในใบสมัครบัตรเครดิต ที่ธนาคารอาจไม่บอกคุณตรงๆ

เชื่อว่าหลายๆ คน ทั้งที่มีบัตรเครดิตอยู่แล้ว หรือกำลังคิดอยากจะสมัครบัตรเครดิตอยู่นั้น อาจยังไม่รู้ข้อมูลบัตรเครดิต รวมถึงรายละเอียดลึกๆ ที่แต่ละสถาบันการเงินได้กำหนดไว้ในใบสมัครบัตรเครดิต เกี่ยวกับข้อตกลงและเงื่อนไขในการใช้บัตรเครดิต ซึ่งหากเราจะสมัครบัตรเครดิตนั้นจะต้องยอมรับในข้อตกลงและเงื่อนไขต่างๆ ให้ได้ทุกข้อ และจะต้องปฏิบัติตามไปตลอดตราบใดที่เรายังถือบัตรเครดิตอยู่ค่ะ วันนี้ทีมงาน CheckRaka.com ของเรา ก็ได้สรุปเกี่ยวกับข้อตกลงในใบสมัครบัตรเครดิตที่เราควรรู้ มาให้เพื่อนๆ ได้ดูกันประมาณ 10 ข้อใหญ่ๆ ดังต่อไปนี้ค่ะ

1. ธนาคารจะไม่รับผิดชอบต่อความชำรุดเสียหายของสินค้าหรือบริการที่บกพร่องใดๆ

กรณีที่เราซื้อสินค้าหรือบริการ โดยได้มีการชำระเงินผ่านบัตรเครดิตไปแล้ว และกลับมาพบในภายหลังว่าสินค้านั้นชำรุดเสียหาย หรือสินค้าไม่ตรงกับความต้องการของเรา หากต้องการคืนสินค้า จะต้องแจ้งไปยังธนาคารหรือร้านค้านั้นๆ เพื่อระงับการเรียกเก็บเงิน และขอคืนเงินภายใน 45 วันทำการ นับตั้งแต่วันที่ได้มีการสั่งซื้อสินค้า โดยที่ธนาคารจะไม่มีส่วนรับผิดชอบต่อสินค้าที่ชำรุดหรือบริการที่บกพร่องนั้นๆ เราจะต้องร้องเรียนไปยังร้านค้าหรือผู้ให้บริการด้วยตนเอง

2. คิดให้ดีก่อนให้ผู้อื่นถือบัตรเสริม เพราะจะต้องรับผิดชอบหนี้ร่วมกัน

บัตรเครดิตเสริมคือ บัตรที่ทำเพิ่มจากบัตรใบแรกภายในธนาคารเดียวกัน ส่วนใหญ่จะกำหนดให้มีบัตรเสริมได้สูงสุด 4 ใบเท่านั้น อาจเป็นพ่อ-แม่ พี่-น้อง หรือสามี-ภรรยากันก็ได้ค่ะ เมื่อไหร่ที่เรายอมให้มีคนมาถือบัตรเสริม นั่นหมายความว่า ทั้งเราและผู้ถือบัตรเสริมจะต้องใช้ข้อตกลงและเงื่อนไขในการใช้บัตรเครดิตร่วมกัน ง่ายๆ คือ ต้องรับผิดชอบหนี้ร่วมกันนั่นเอง จะขอยกตัวอย่างบัตรหลักและบัตรเสริมที่เป็นสามี-ภรรยากัน หากเกิดกรณีหย่าร้างหรือเลิกกันขึ้นมา แล้วคนที่ถือบัตรเสริมไม่รับผิดชอบหนี้บัตรเครดิตที่ค้างอยู่ คนที่ถือบัตรหลักก็จะต้องรับผิดชอบแทนทั้งหมด เพราะฉะนั้นก่อนจะให้ใครมาถือบัตรเสริมก็ต้องคิดให้ถี่ถ้วนก่อนนะคะ จะได้ไม่เกิดปัญหาวุ่นวายตามมาในภายหลังค่ะ

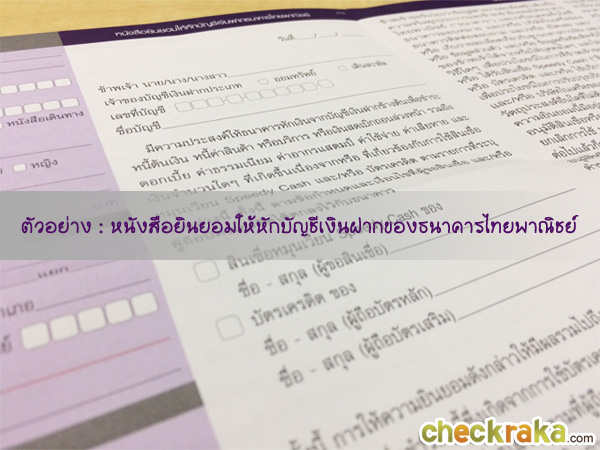

3. ธนาคารหักบัญชีเงินฝากเราเพื่อชำระหนี้บัตรเครดิตได้เสมอแบบอัตโนมัติ

กรณีที่เรามีบัญชีเงินฝากประเภทออมทรัพย์ หรือกระแสรายวันธนาคารเดียวกันกับบัตรเครดิต และได้ทำการกำหนดให้หักบัญชีเงินฝากอัตโนมัติเพื่อชำระหนี้บัตรเครดิตในแต่ละรอบบิล ธนาคารจะถือว่าการเซ็นเอกสารสมัครบัตรเครดิตในส่วนของ "หนังสือยินยอมให้หักบัญชีเงินฝาก" นั้น เป็นหนังสือมอบอำนาจให้ธนาคารทำการหักเงินเพื่อชำระหนี้บัตรเครดิตได้ทันทีเมื่อครบกำหนด รวมไปถึงการหักเงินเพื่อชำระยอดหนี้ค้างชำระพร้อมดอกเบี้ยและค่าปรับด้วย

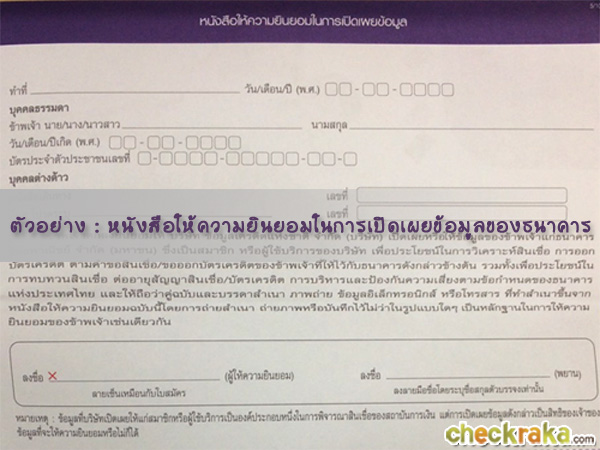

4. ธนาคารมีสิทธิเปิดเผยข้อมูลส่วนตัวของผู้ถือบัตรได้เสมอ

ในรายละเอียดของใบสมัครบัตรเครดิต จะมีข้อมูลที่เราจำเป็นต้องกรอกอยู่ที่ส่วนเกือบสุดท้าย และถือว่าเป็นส่วนที่สำคัญที่สุดในการสมัครบัตรเครดิต นั่นก็คือ "หนังสือให้ความยินยอมในการเปิดเผยข้อมูล" และเมื่อได้ทำการกรอกข้อมูลลงไปแล้ว หมายความว่าเราได้แสดงความยินยอมให้ทำการเปิดเผยข้อมูล ทั้งข้อมูลส่วนตัว ฐานะทางการเงินต่างๆ ให้แก่ธนาคารเจ้าของบัตรฯ สามารถทำการติดต่อสอบถามได้ และยังรวมไปถึงกลุ่มนิติบุคคลอื่นๆ ที่ธนาคารอนุญาตให้ติดต่อเราได้อีกด้วย

5. ธนาคารมีสิทธิ์ที่จะอายัดหรือยกเลิกบัตรเครดิตของเราได้

ธนาคารเจ้าของบัตรเครดิตสามารถอายัดหรือยกเลิกบัตรเราได้ ไม่ว่าจะเป็นบัตรหลักหรือบัตรเสริม หากเราทำผิดกติกาของการเป็นผู้ถือบัตรที่ดีและอีกหลายๆ กรณี ดังตัวอย่างที่จะยกมาให้ดูคร่าวๆ ด้านล่างนี้ค่ะ

โดยเมื่อได้รับแจ้งจากธนาคารว่าบัตรเครดิตของเราได้ถูกยกเลิกแล้วนั้น จะต้องทำการคืนบัตรแก่ธนาคารทันที ธนาคารจะทำลายบัตรด้วยการตัดบัตรออกเป็น 2 ส่วน และเราต้องชำระหนี้บัตรเครดิตทั้งหมดที่มีอยู่ จึงจะมีสิทธิได้รับเงินคืนค่าธรรมเนียมรายปี (ถ้ามี) ที่ได้จ่ายไปแล้ว โดยธนาคารจะคำนวณเงินคืนตามจำนวนเดือนที่เหลือที่ยังไม่ได้ใช้บริการ (ไม่รวมเศษของเดือน)

6. มีรายการใช้จ่ายใน Statement ไม่ถูกต้อง ต้องรีบแจ้งธนาคารภายใน 60 วัน

ปกติทางธนาคารจะจัดส่งใบแจ้งยอดการใช้บัตรเครดิต (Statement) มาให้เราล่วงหน้า ก่อนถึงวันครบกำหนดชำระเงินไม่น้อยกว่า 10 วันทำการ หรือหลังวันปิดรอบบัญชีประมาณ 2 - 3 วันทำการ เพื่อให้เราตรวจสอบรายการใช้จ่ายและยอดเงินที่ต้องชำระว่าถูกต้องมั้ย ถ้าพบว่ามีรายการใดรายการหนึ่งไม่ถูกต้อง จะต้องรีบแจ้งไปยังธนาคารทันทีภายใน 10 วัน นับตั้งแต่วันที่ได้รับใบแจ้งยอดของรอบบัญชีนั้น แต่ถ้าหากเกิน 10 วันไปแล้ว พบรายการที่ไม่ถูกต้อง หรือเราอาจไม่ได้เป็นคนใช้จ่ายในรายการนั้นๆ จะต้องรีบแจ้งไปที่ธนาคารภายใน 60 วัน นับตั้งแต่วันที่ได้รับ Statement เช่นกัน โดยธนาคารได้กำหนดช่องทางในการรับใบแจ้งยอดบัตรเครดิตไว้ 2 ช่องทาง คือ ทางไปรษณีย์ และทาง e-mail ซึ่งส่วนตัวแล้วผู้เขียนคิดว่า การรับ Statement ผ่านทาง e-mail นั้นค่อนข้างเร็วกว่าการรับเอกสารทางไปรษณีย์ ทำให้เราตรวจสอบความถูกต้องของรายการได้ทันที วิธีนี้ก็จะช่วยลดความเสี่ยงในการรับใบแจ้งยอดล่าช้า จะได้ไม่ต้องเสียค่าปรับและดอกเบี้ยรายวันค่ะ

7. ใช้จ่ายในต่างประเทศ เรารับความเสี่ยงอัตราแลกเปลี่ยนเองเสมอ

เวลาเดินทางไปต่างประเทศ เรามักจะเตรียมแลกเงินเป็นสกุลเงินของประเทศนั้นๆ ไว้ส่วนหนึ่ง และอีกส่วนหนึ่งก็อาจใช้จ่ายผ่านบัตรเครดิต เพราะสถาบันการเงินต่างๆ มักออกโปรโมชั่นเงินคืน หรือส่วนลดเมื่อใช้จ่ายผ่านบัตรเครดิตในต่างประเทศมาให้เลือกเยอะเลยค่ะ และอีกทางหนึ่งก็เพื่อป้องกันเงินสดสูญหายระหว่างการเดินทางนั่นเอง สิ่งที่ควรรู้ก่อนใช้จ่ายผ่านบัตรเครดิต รวมถึงการเบิกถอนเงินสดในเงินต่างประเทศก็คือ "อัตราค่าความเสี่ยงในการแปลงสกุลเงิน" ส่วนใหญ่จะอยู่ที่ประมาณ 2% - 2.5% ตามเงื่อนไขของแต่ละธนาคาร เมื่อมีการเรียกเก็บในแต่ละรอบบิล ธนาคารจะทำการแปลงสกุลเงินต่างประเทศนั้นๆ เป็นสกุลเงินบาทไทย ตามอัตราแลกเปลี่ยนที่ธนาคารถูกเรียกเก็บจากบริษัทบัตรเครดิตตามประเภทบัตร เช่น VISA, MasterCard หรือ JCB โดยจะทำการแปลงเป็นสกุลเงิน USD ก่อนเสมอ แล้วจึงนำมาคูณกับค่าความเสี่ยงจากการแปลงสกุลเงิน (%) โดยที่ค่าความเสี่ยงฯ จะเปลี่ยนแปลงตามประกาศของแต่ละสถาบันการเงินที่มีผลบังคับใช้อยู่ ณ ขณะนั้น ซึ่งผลก็คือเราต้องรับความเสี่ยงอัตราแลกเปลี่ยนที่ขึ้นๆ ลงๆ เองเสมอ บวกกับอัตราความเสี่ยงในการแปลงสกุลเงินที่แต่ละธนาคารจะชาร์จด้วย เพื่อนๆ สามารถดูวิธีการคำนวณค่าความเสี่ยงจากการแปลงสกุลเงินได้ที่บทความด้านล่างนี้นะคะ

8. บัตรเครดิตหายต้องรีบแจ้งอายัด ไม่งั้นเราอาจต้องรับผิดชอบหนี้ที่เกิดขึ้น

ถ้าบัตรเครดิตหาย เราต้องโทรแจ้งอายัด (ระงับการใช้บัตรเครดิตชั่วคราว) หรือแจ้งยกเลิกบัตรไปที่ศูนย์บริการบัตรเครดิตของธนาคารทันทีค่ะ โดยธนาคารจะใช้เวลาไม่เกิน 5 นาที ในการดำเนินการอายัดบัตรเครดิตใบนั้น นับตั้งแต่ที่ได้รับการแจ้ง ซึ่งถ้าหากมีคนเก็บบัตรได้และนำไปใช้รูดซื้อของ เราไม่จำเป็นต้องรับผิดชอบหนี้ที่เกิดจากการใช้บัตรรายการนั้นๆ แต่ถ้าหากรายการรูดใช้จ่ายนั้นเกิดขึ้นภายในเวลาไม่เกิน 5 นาที นับตั้งแต่ที่เราแจ้งยกเลิกบัตรกับธนาคาร หรือถ้าหากทางธนาคารทำการตรวจสอบและพิสูจน์ได้ว่ารายการใช้จ่ายภายในระยะเวลา 5 นาทีหลังจากแจ้งยกเลิกนั้น เกิดจากตัวเราเอง หรือเรามีส่วนรู้เห็นและเกี่ยวข้องกับการใช้บัตร... เราจะต้องรับผิดชอบหนี้ทั้งหมดที่เกิดขึ้นอย่างปฏิเสธไม่ได้

9. บัตรเครดิตหมดอายุ หากไม่ต้องการใช้ต่อ ต้องแจ้งยกเลิก ไม่งั้นอาจโดนคิดค่าธรรมเนียม

ธนาคารจะทำการต่ออายุบัตรเครดิตให้เราทันทีที่บัตรใบเก่าของเราใกล้หมดอายุ เพื่อให้เราสามารถใช้แทนกันได้อย่างต่อเนื่อง โดยที่เราไม่ต้องแจ้งเรื่องขอต่ออายุบัตรเครดิตค่ะ แต่ถ้าหากเราไม่ต้องการใช้บัตรเครดิตอีกต่อไป จะต้องทำการแจ้งระงับการต่ออายุบัตรไปยังธนาคารก่อนที่บัตรเดิมจะหมดอายุอย่างน้อย 30 วัน เพราะถ้าหากเราไม่แจ้งยกเลิก แล้วธนาคารได้ทำการออกบัตรใหม่มาให้ เราจะต้องเสียค่าธรรมเนียมในการดำเนินการออกบัตรใหม่ตามที่แต่ละธนาคารกำหนดค่ะ

10. หักบัญชีบัตรเครดิตเพื่อจ่ายค่าน้ำ ค่าไฟ สมัครง่าย แต่การยกเลิกอาจยุ่งยาก

เพื่ออำนวยความสะดวกและป้องกันปัญหาการลืมจ่ายค่าน้ำ ค่าไฟ หรือค่าสาธารณูปโภคต่างๆ นั้น ธนาคารจะให้เราหักผ่านบัตรเครดิตอัตโนมัติเป็นรายเดือนได้ โดยสามารถยื่นใบสมัครแจ้งหักบัญชีบัตรฯ ได้ที่สาขาธนาคารหรือบริษัทเจ้าของบัตรเครดิตก่อนที่จะถึงวันกำหนดจ่าย 1 เดือน เป็นอันเสร็จสิ้นการแจ้งหักบัญชีค่ะ แต่ถ้าเราต้องการแจ้งเปลี่ยนบัตรเครดิตที่ใช้ในการหัก (อาจเพราะบัตรเครดิตหมดอายุและมีการออกบัตรใบใหม่ให้) หรือต้องการยกเลิกการหักบัตรเครดิตอัตโนมัติ เราไม่สามารถแจ้งเรื่องผ่านธนาคารได้เหมือนตอนสมัครนะคะ แต่จะต้องแจ้งไปที่ศูนย์บริการค่าน้ำ ค่าไฟ เช่น การไฟฟ้านครหลวง การประปานครหลวง หรือศูนย์บริการโทรศัพท์ เช่น TRUE DTAC หรือ AIS เป็นต้น ซึ่งถ้าหากบางสถาบันการเงินสามารถให้เราโทรติดต่อ Call Center เพื่อแจ้งเรื่องได้ ก็อาจไม่ยุ่งยากเท่ากับการที่เราจะต้องไปเซ็นเอกสารยกเลิกการแจ้งหักบัญชีบัตรเครดิตที่ศูนย์บริการนั้นๆ ค่ะ เพราะฉะนั้น ถ้าคิดจะหักบัตรเครดิตเพื่ออำนวยความสะดวกใดๆ ก็ตาม ก็อาจต้องนึกถึงตอนเปลี่ยนแปลงบัตร หรือตอนยกเลิกบริการด้วยนะคะ

สุดท้ายนี้ ก็อยากฝากบอกเพื่อนๆ ว่า.. อย่าใจเร็วด่วนสมัครบัตรเครดิตเพียงเพราะบางทีอยากได้ของแถมนะคะ จะต้องศึกษาและยอมรับข้อตกลงและเงื่อนไขในการใช้บัตรเครดิตก่อนนิดนึง และถ้าเพื่อนๆ คนไหนมีบัตรเครดิตไว้ในครอบครองแล้ว ก็อย่าละเลยที่จะปฏิบัติตามข้อตกลงและเงื่อนไขในการใช้บัตรเครดิต เพื่อประโยชน์สูงสุดของการเป็นผู้ถือบัตรที่ดีค่ะ

แท็กที่เกี่ยวข้อง

บัตรเครดิต

credit card

สมัครบัตรเครดิต

ข้อมูลความรู้

ข้อมูลความรู้ เรื่องบัตรเครดิต/บัตรเดบิต

knowledge

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่