รู้หรือไม่! การที่คุณจ่ายเงินสมทบประกันสังคม เมื่อลาออกจากงานคุณมีสิทธิ์ได้เงินบำเหน็จ บำนาญชราภาพด้วยนะ แต่…จ่ายสมทบมาตราไหนได้เงินเท่าไหร่ และหากเปลี่ยนการจ่ายเงินสมทบจาก ม.33 เป็น ม.39 จะได้เงินบำนาญคุ้มอยู่มั๊ย ก่อนอื่นเรามาดูกันก่อนว่ามีหลักเกณฑ์การจ่ายเงินสมทบประกันสังคมอย่างไรบ้างถึงจะเข้าเงื่อนไขได้รับเงินบำเหน็จ เงินบำนาญ และมีเงื่อนไขการรับผลประโยชน์ทดแทนเมื่อจ่ายมานานเท่าใด

หลักเกณฑ์ และเงื่อนไขการเกิดสิทธิ์ และประโยชน์ทดแทนในการรับเงินบำเหน็จ หรือเงินบำนาญชราภาพจากกองทุนประกันสังคม

| หัวข้อ | บำนาญชราภาพ | บำเหน็จชราภาพ |

| หลักเกณฑ์ และเงื่อนไขการเกิดสิทธิ์ |

|

|

| ประโยชน์ทดแทน |

|

|

หรือหากใครต้องการดูเงื่อนไข และวิธีการคำนวณเงินยามเกษียณ สำหรับผู้ประกันตน ม.33 และ ม.39 เพิ่มเติม เข้ามาอ่านรายละเอียดได้ที่นี่!! อุ่นใจวัยเกษียณกับ "เงินบำเหน็จ-บำนาญชราภาพ" เงินสมทบที่ได้จากกองทุนประกันสังคม

เมื่อทราบเงื่อนไข และรายละเอียดกันแล้ว วันนี้เราจะพาจำลองสถานการณ์ว่า หากคุณจ่ายประกันสังคม ม.33 เมื่อลาออกจากงาน จะเปลี่ยนเป็น ม.39 ตามเงื่อนไข และระยะเวลาในตัวอย่างสถานการณ์ที่เราจำลองขึ้น จะได้เงินบำนาญชราภาพเท่าไหร่ และยังคุ้มค่าอยู่หรือไม่

เงินบำนาญชราภาพ คิดอย่างไร?

สำหรับผู้ประกันตนที่จ่ายเงินสมทบประกันสังคมมาแล้วไม่น้อยกว่า 180 เดือน มีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง สามารถรับเงินบำนาญชราภาพได้ โดยคำนวณได้ ดังนี้

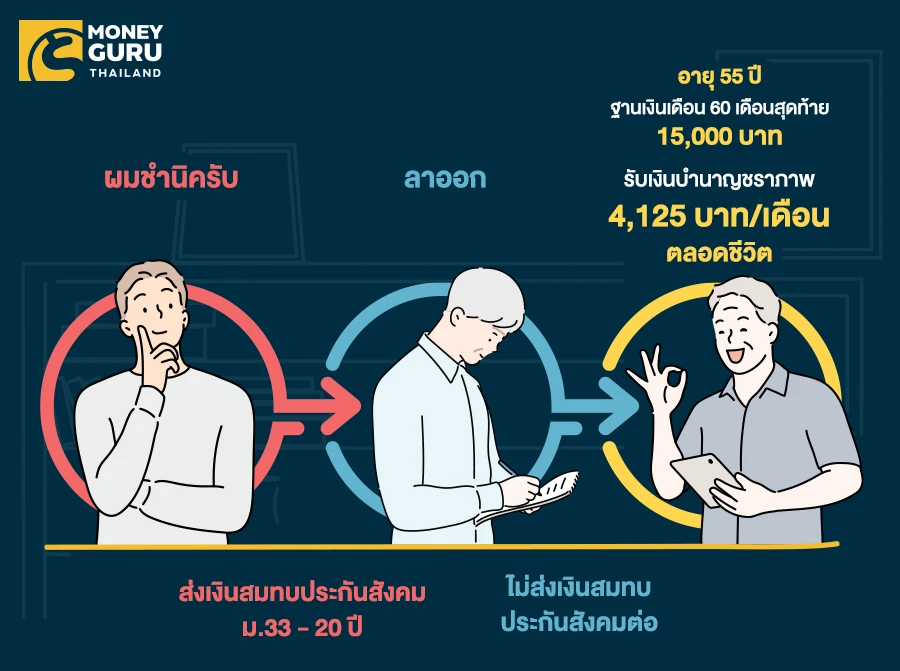

สถานการณ์ที่ 1 คุณชำนิทำงานได้รับเงินค่าจ้างเดือนละ 50,000 บาท และส่งเงินสมทบมาแล้ว 20 ปี ลาออกจากงาน แต่ไม่ส่งเงินสมทบประกันสังคมต่อ เมื่ออายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

สำหรับกรณีนี้ ถึงแม้คุณชำนิจะมีเงินเดือน 50,000 บาท แต่การคำนวณเงินบำนาญชราภาพก็จะใช้ฐานเงินเดือนสูงสุด 60 เดือนสุดท้ายที่สูงสุดไม่เกิน 15,000 บาท ดังนั้น คุณชำนิ จะได้รับเงินบำนาญ เท่ากับ

อัตราเงินบำนาญ 15 ปีแรก (180 เดือน) รับอัตราเงินบำนาญ 20% ส่วนที่เกินจะมีอัตราเงินบำนาญปรับเพิ่มอีกปีละ 1.5%

- 15 ปีแรก รับอัตราบำนาญ 20%

- 5 ปีหลัง รับอัตราเงินบำนาญปรับเพิ่ม ปีละ 1.5% (1.5% × 5 = 7.5%)

- รวมอัตราเงินบำนาญ 20 ปี (= 20% + 7.5% = 27.5%)

- ดังนั้น คุณชำนิจะได้รับเงินบำนาญ (27.5% x 15,000) = 4,125 บาท/เดือน ตลอดชีวิต

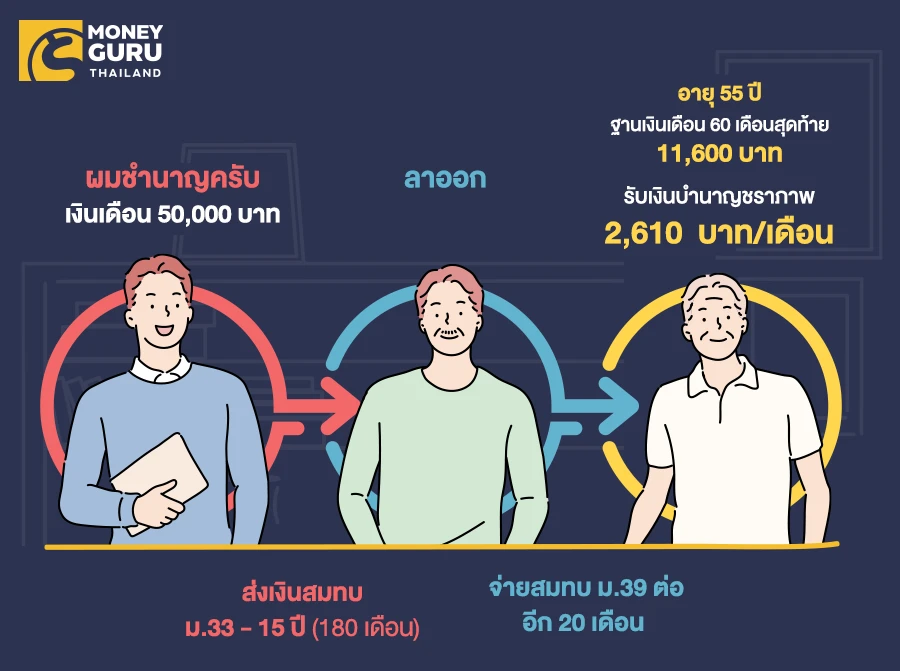

สถานการณ์ที่ 2 คุณชำนาญ ทำงานได้รับเงินค่าจ้างเดือนละ 50,000 บาท และส่งเงินสมทบมาแล้ว 15 ปี (180 เดือน) เมื่อลาออกจากงาน ก็เปลี่ยนมาจ่ายสมทบ ม.39 เพราะต้องการรักษาสิทธิสวัสดิการจากประกันสังคมเอาไว้ จึงจ่ายสมทบต่ออีก 20 เดือน เมื่ออายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

- ประกันสังคม ม.39 ฐานเงินเดือนสูงสุด 4,800 บาท

- ดังนั้น ฐานเงินเดือน 60 เดือนสุดท้ายของคุณชำนาญ เท่ากับ (15,000x40) + (4,800x20)/60 = 11,600 บาท

- ส่วนที่ 1 คำนวณเงินบำนาญจากฐานเงินเดือน 60 เดือนสุดท้ายของคุณชำนาญ = 11,600 บาท

คำนวณตามสูตรจะได้เงินบำนาญ => 11,600 x 20% = 2,320 บาท - ส่วนที่ 2 คิดโบนัสเพิ่มอีก 20 เดือน => (20 เดือน / 12) x 1.5% x 11,600 = 290 บาท

- ดังนั้น คุณชำนาญ จะได้รับเงินบำนาญทั้งสิ้น 2,320 + 290 = 2,610 บาท/เดือน

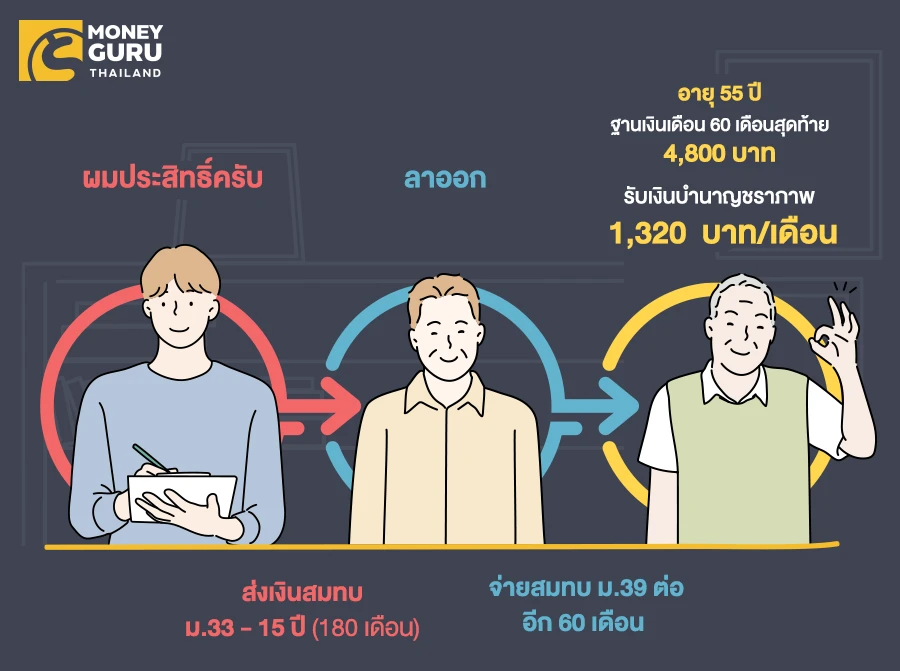

สถานการณ์ที่ 3 คุณประสิทธิ์ เป็นพนักงานประจำทำงาน และจ่ายสมทบประกันสังคม ม.33 มาแล้ว 15 ปี (180 เดือน) เมื่อลาออกจากงานได้เปลี่ยนมาจ่ายสมทบประกันสังคม ม.39 อีก 60 เดือน เมื่ออายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

- ฐานในการคำนวณเงินบำนาญชราภาพของคุณประสิทธิ์ 60 เดือนสุดท้ายจะเป็น 4,800 บาท

- ส่วนที่ 1 คำนวณเงินบำนาญชราภาพ => 4,800 x 20% = 960 บาท

- ส่วนที่ 2 คำนวณโบนัสเพิ่ม 60 เดือน = (60เดือน/12) x 1.5% x 4,800 = 360 บาท

- ดังนั้น คุณประสิทธิ์ จะได้รับเงินบำนาญชราภาพ เป็น 960 + 360 = 1,320 บาท/เดือน

จากตัวอย่างการคำนวณตามเงื่อนไขที่กำหนด การจ่ายเงินสมทบประกันสังคม ม.33 โดยไม่เปลี่ยนเป็น ม.39

>> ในสถานการณ์ที่ 1 ได้รับเงินบำนาญสูงกว่า คือ 4,125 บาท/เดือน

>> ในสถานการณ์ที่ 2 และ 3 การเปลี่ยนจ่ายเงินสมทบประกันสังคม จาก ม.33 ไปเป็น ม.39 ทำให้ได้รับเงินบำนาญชราภาพน้อยลงอย่างเห็นได้ชัดค่ะ

ดังนั้น

>> ในสถานการณ์ที่ 1 ได้รับเงินบำนาญสูงกว่า คือ 4,125 บาท/เดือน

>> ในสถานการณ์ที่ 2 และ 3 การเปลี่ยนจ่ายเงินสมทบประกันสังคม จาก ม.33 ไปเป็น ม.39 ทำให้ได้รับเงินบำนาญชราภาพน้อยลงอย่างเห็นได้ชัดค่ะ

ดังนั้น

- เมื่อลาออกจากงาน ควรเปลี่ยนจากจ่ายสมทบประกันสังคม ม.33 มาเป็น ม. 39 ถ้าหากต้องการรับสิทธิ์สวัสดิการประกันสังคม เช่น ค่ารักษาพยาบาล เงินสงเคราะห์บุตร สิทธิประโยชน์อื่นๆ และต้องการรับเงินบำนาญชราภาพอีกเล็กน้อยจากประกันสังคม

- แต่หากใครไม่ได้ต้องการรับสิทธิสวัสดิการต่างๆ แต่ต้องการรับเงินบำนาญชราภาพเยอะหน่อย ก็ต้องลองคิดคำนวณให้ดีก่อนตัดสินใจนะคะ ว่าเมื่อลาออกจากงานควรเปลี่ยนมาจ่ายสมทบ ม.39 หรือไม่

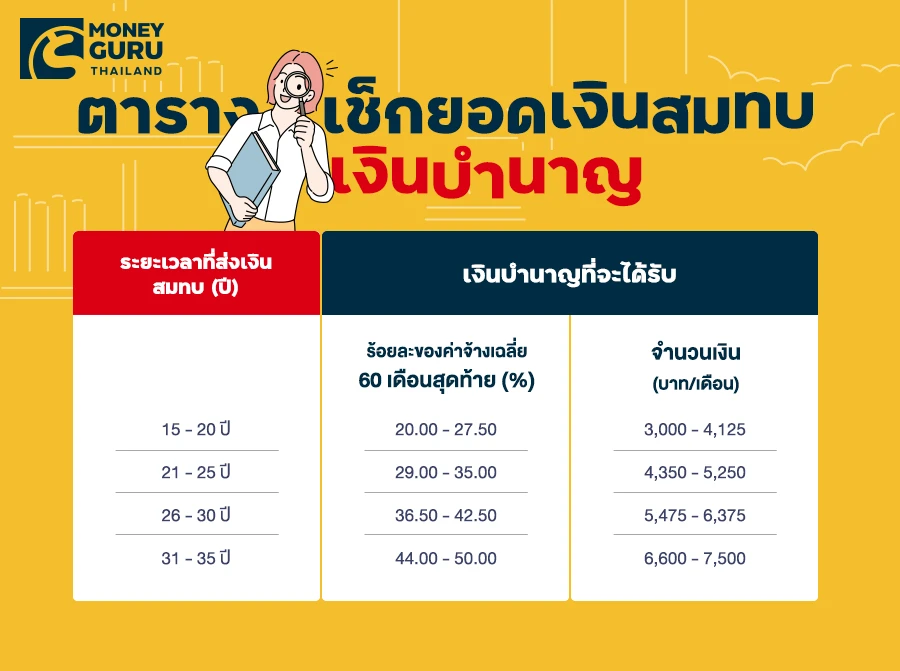

และขอปิดท้ายกันด้วยตารางเช็กยอดเงินสมทบเงินบำนาญชราภาพ ด้วยตัวอย่างการคำนวณจากเงินเดือนเฉลี่ยสูงสุดที่ 15,000 บาท สำหรับคนที่เป็นผู้ประกันตน ม.33 ตลอดจนความเป็นผู้ประกันตนสิ้นสุดลง ดังนี้ค่ะ

อยากสอบถามข้อมูลความรู้เรื่องการเงินเพิ่มเติม ทักมาพูดคุยกับ GURU ได้ที่นี่!! https://page.line.me/uht3147t

แท็กที่เกี่ยวข้อง

ประกันสังคม

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่