บัญชีเงินฝากเป็นช่องทางการออมที่อยู่คู่กับเรามาเนิ่นนาน จนทำให้หลายคนมองข้ามความสำคัญของเงื่อนไขต่างๆ กันไป ซึ่งปัจจุบันการฝากเงินในบัญชีเงินฝากก็มีเงื่อนไขต่างๆ เพิ่มขึ้น ทั้งเงื่อนไขที่เราอาจจะมองข้ามไป หรือเงื่อนไขที่ธนาคารอาจจะไม่ได้บอกเราทั้งหมด วันนี้ เราได้รวบรวมเงื่อนไขบัญชีเงินฝากที่ควรรู้ มาฝากกันค่ะ กับ แจกโพย "รู้ทันบัญชีเงินฝาก" จะมีอะไรบ้าง เราทราบกันแล้วหรือไม่ หรือมีเรื่องอะไรที่เราเข้าใจผิดอยู่บ้าง ตามมาดูพร้อมๆ กันเลยค่ะ

1. ถอนเงินเป็นศูนย์ ไม่ใช่การปิดบัญชี

หลายๆ คนอาจจะเข้าใจว่า เมื่อเราไม่ต้องการใช้บัญชีเงินฝากเล่มนี้เราก็แค่ถอนเงินออกมาเป็นศูนย์บาท ก็เท่ากับเราปิดบัญชีเงินฝากเรียบร้อยแล้ว ซึ่งเป็นความเข้าใจผิดค่ะ เพราะโดยทั่วไปการฝากเงินในบัญชีเงินฝากออมทรัพย์ ธนาคารจะคิดดอกเบี้ยให้ผู้ฝากทุกวัน แต่จะจ่ายดอกเบี้ยให้ผู้ฝากปีละ 2 ครั้ง คือ ในเดือนมิถุนายน และธันวาคม ซึ่งดอกเบี้ยที่ได้รับในแต่ละงวด หากไม่มีการถอนเงินออกมา ก็จะมารวมเป็นเงินต้นสำหรับคิดดอกเบี้ยในแต่ละวันต่อไปด้วย

ดังนั้น…ในความเป็นจริงของการฝากเงิน ตัวอย่างเช่น "บัญชีเงินฝากออมทรัพย์"

- ธนาคารจะมีการคิดคำนวณดอกเบี้ยให้ทุกวันตามยอดคงเหลือรายวัน แต่ธนาคารจะจ่ายดอกเบี้ยให้ผู้ฝากเมื่อถึงกำหนด คือ สิ้นเดือนมิถุนายน และสิ้นเดือนธันวาคมของทุกปี

- หากผู้ฝากถอนเงินเป็นศูนย์บาท ณ วันที่ 31 ตุลาคม ก็จะมีดอกเบี้ยคงค้างที่จะได้รับจากยอดเงินฝาก (ครึ่งปีหลัง) ก่อนหน้าการถอนเงิน คือ ตั้งแต่วันที่ 1 กรกฎาคม - 30 ตุลาคม ซึ่งธนาคารจะมีการคำนวณเก็บไว้ในระบบ เพื่อรอจ่ายตอนปลายปี (เดือนธันวาคม) อีกครั้งหนึ่ง

- สรุปจากกรณีตัวอย่าง การถอนเงินเป็นศูนย์บาท ก็ไม่เท่ากับการปิดบัญชีนะคะ เพราะสิ้นปีผู้ฝากจะได้รับดอกเบี้ยคงค้างโอนเข้าบัญชีมาอีก

หากต้องการปิดบัญชีเงินฝากจริงๆ สิ่งที่เราควรทำ คือ ต้องแจ้งความประสงค์กับพนักงานว่าเราต้องการปิดบัญชีเงินฝากเล่มนี้ ธนาคารจะคำนวณดอกเบี้ยคงค้างที่เหลือให้เราพร้อมกับถอนยอดเงินต้นในบัญชีทั้งหมดค่ะ

2. บัญชีเงินฝากไม่เคลื่อนไหวเกิน 1 ปี ธนาคารจะปิดบัญชีนั้นทันที

สำหรับกรณีบัญชีเงินฝากไม่เคลื่อนไหว แต่ยังมียอดเงินฝากคงเหลือในบัญชีอยู่ ธนาคารจะไม่ได้ทำการปิดบัญชีเงินฝากนั้นทันที แต่จะมีเงื่อนไขการเก็บค่าธรรมเนียมรักษาบัญชีเงินฝาก เช่น ตัวอย่างค่าธรรมเนียมของธนาคารกรุงเทพ ธนาคารจะมีการเรียกเก็บค่าธรรมเนียมรักษาบัญชีเงินฝากสะสมทรัพย์ 50 บาท/เดือน สำหรับบัญชีเงินฝากที่มียอดเงินคงเหลือต่ำกว่า 2,000 บาท และไม่เคลื่อนไหวตั้งแต่ 1 ปีขึ้นไป เป็นต้น

ซึ่งสามารถสรุปได้เป็น 2 กรณี คือ

2.1 กรณีที่มียอดเงินฝากคงเหลือในบัญชีเกินยอดเงินฝากที่ธนาคารกำหนด เช่น มากกว่า 2,000 บาท ธนาคารจะไม่เก็บค่าธรรมเนียมรักษาบัญชี และเมื่อเราต้องการใช้เงินก็สามารถนำสมุดบัญชีไปถอนเงินมาใช้ได้ตามปกติค่ะ

2.2 กรณีมียอดเงินฝากคงเหลือน้อยกว่าที่ธนาคารกำหนด ธนาคารจะมีการเรียกเก็บค่าธรรมเนียมการรักษาบัญชี เช่น

- บัญชีเงินฝากออมทรัพย์เล่มหนึ่ง มียอดเงินฝากคงเหลือในบัญชี 200 บาท

- เมื่อบัญชีไม่มีการเคลื่อนไหวเกิน 12 เดือน หรือตั้งแต่ 1 ปีขึ้นไป ในเดือนที่ 13 ธนาคารจะเรียกเก็บค่าธรรมเนียมรักษาบัญชีเงินฝาก เดือนละ 50 บาท

- เมื่อลูกค้ามีทำการเคลื่อนไหวบัญชีเงินฝาก ธนาคารก็จะระงับการเก็บค่าธรรมเนียมรักษาบัญชีในเดือนถัดไป และสามารถใช้บัญชีเงินฝากได้ตามปกติ

- หากลูกค้ายังไม่การเคลื่อนไหวบัญชี ธนาคารก็จะหักค่าธรรมเนียมไปทุกเดือน และเมื่อยอดเงินคงเหลือในบัญชีเป็นศูนย์บาท ธนาคารถึงจะทำการปิดบัญชีเล่มนั้นค่ะ

*ยอดเงินฝากคงเหลือขั้นต่ำ 2,000 บาทเป็นเพียงการยกตัวอย่างเท่านั้น แต่ละธนาคารอาจจะกำหนดยอดเงินฝากขั้นต่ำไม่เท่ากัน โปรดสอบถามข้อมูลเพิ่มเติมจากธนาคารที่ใช้บริการอีกครั้ง

3. สมุดบัญชีเงินฝากหาย ต้องแจ้งความ และไปทำใหม่ที่สาขาที่เปิดบัญชีเท่านั้น

สำหรับกรณี "สมุดบัญชีเงินฝากหาย" จากที่เราเคยทราบเงื่อนไขกันมา คือเจ้าของบัญชีต้องไปแจ้งความที่สถานีตำรวจในท้องที่เพื่อนำเอกสารใบแจ้งความ พร้อมบัตรประชาชนไปดำเนินการขอออกสมุดคู่ฝากเล่มใหม่ที่ธนาคารสาขาที่เปิดบัญชีไว้ และเสียค่าธรรมเนียมในการออกสมุดคู่ฝากเล่มใหม่ 50 - 100 บาท แล้วแต่ข้อกำหนดของธนาคารนั้นๆ

ซึ่งการที่เจ้าของบัญชีต้องแจ้งความ และต้องไปดำเนินการที่สาขาที่เปิดบัญชี ก็เพื่อเป็นการยืนยันตัวตนว่าเป็นเจ้าของบัญชีตัวจริง เพราะเจ้าหน้าที่ธนาคารสาขาที่เปิดบัญชีย่อมสามารถพิสูจน์ตัวตนของลูกค้าได้ง่ายกว่า

แต่ปัจจุบัน ด้วยเทคโนโลยี และการเชื่อมต่อของระบบต่างๆ ก็มีบางธนาคารที่เราสามารถขอออกสมุดคู่ฝากเล่มใหม่ต่างสาขาได้ โดยที่ไม่ต้องใช้เอกสารแจ้งความ ใช้เพียงบัตรประชาชนใบเดียว และชำระค่าธรรมเนียมการออกสมุดคู่ฝาก ก็จะได้รับสมุดคู่ฝากเล่มใหม่แล้วค่ะ เช่น ธนาคารกรุงศรีอยุธยา, ธนาคารไทยพาณิชย์ เป็นต้น

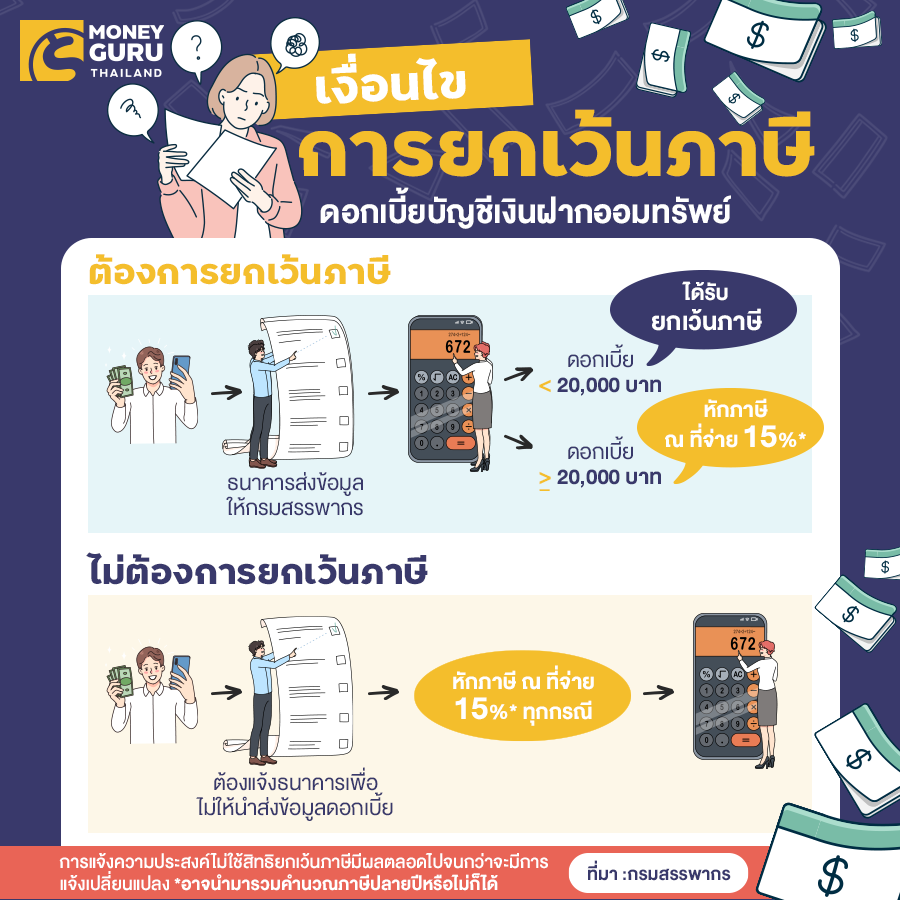

4. บัญชีเงินฝากออมทรัพย์ ฝากเท่าไหร่ก็ได้ ไม่ต้องเสียภาษีดอกเบี้ยรับ

ตามหลักเกณฑ์ของกรมสรรพากร คือ คนที่ได้รับดอกเบี้ยจากบัญชีเงินฝากออมทรัพย์รวมกันทุกธนาคารไม่เกิน 20,000 บาท จะได้รับสิทธิ์ในการยกเว้นภาษีหัก ณ ที่จ่าย 15% แต่จะต้องยินยอมให้ธนาคารส่งข้อมูลดอกเบี้ยให้กรมสรรพากร หากไม่ยินยอมก็จะหมดสิทธิ์ในการรับการยกเว้นภาษีดังกล่าว

- เมื่อได้รับดอกเบี้ยจากบัญชีเงินฝากออมทรัพย์รวมทุกบัญชีจากธนาคารแห่งเดียวกันเกิน 20,000 บาทในปีภาษีนั้น ธนาคารมีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย 15% และนำส่งกรมสรรพากร

- หากมีการฝากออมทรัพย์หลายธนาคาร และมีดอกเบี้ยรับรวมกันทุกแห่งเกินกว่า 20,000 บาท ในปีภาษีนั้น ผู้ฝากมีหน้าที่แจ้งแก่ธนาคารผู้จ่ายดอกเบี้ย เพื่อให้ดำเนินการหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากร

สำหรับการฝากเงินไว้ในบัญชีเงินฝากประเภทต่างๆ ถึงจะไม่ได้มีความเสี่ยงมากเหมือนกับการลงทุน ในหุ้น หรือกองทุน แต่เราก็ควรศึกษาเงื่อนไข ข้อกำหนดต่างๆ เพราะหากเกิดปัญหา หรือข้อสงสัยอะไร ก็จะได้หาแนวทางแก้ไขที่ถูกต้องได้นะคะ

แท็กที่เกี่ยวข้อง

บัญชีเงินฝาก

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่