เปรียบเทียบ "ช้อปดีมีคืน" หรือ "คนละครึ่ง" แบบไหนคุ้มกว่ากัน...ที่นี่มีคำตอบ!

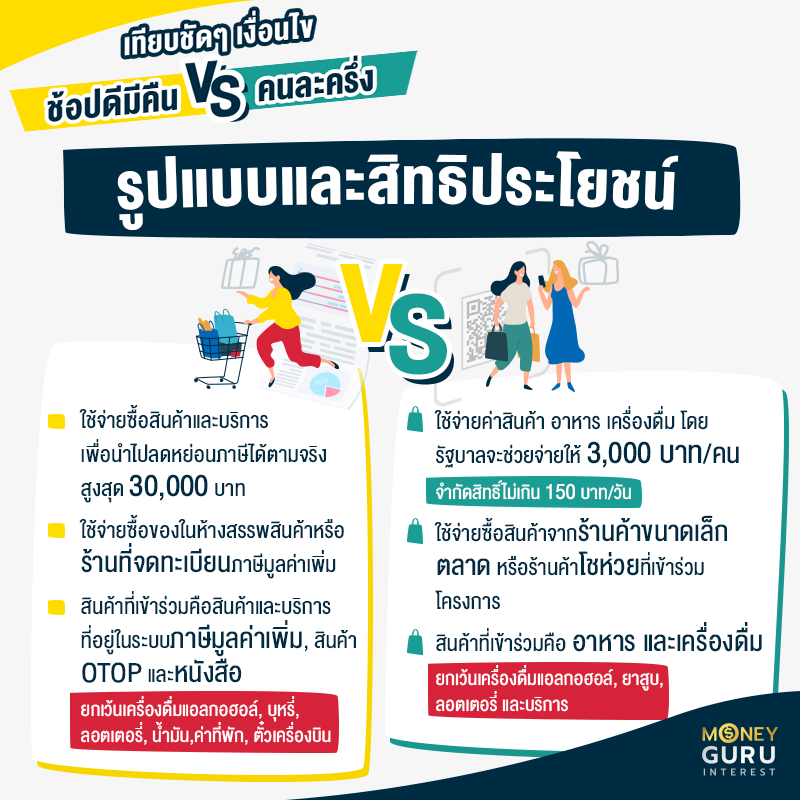

จาก 2 โครงการรัฐที่ออกมาเพื่อกระตุ้นการใช้จ่ายภาคครัวเรือนในช่วงปลายปีนี้ ทั้งช้อปดีมีคืน และคนละครึ่ง ซึ่งออกมาในช่วงเดียวกัน ต่างก็มีข้อดีและความคุ้มค่าในรูปแบบที่แตกต่างกัน โดยสำหรับ โครงการช้อปดีมีคืน มีวัตถุประสงค์เพื่อกระตุ้นการบริโภคในประเทศ และสามารถลดหย่อนภาษีสูงสุด 30,000 บาท สนับสนุนผู้ประกอบการที่อยู่ในระบบภาษี ส่งเสริมการผลิตสินค้าท้องถิ่น และส่งเสริมการอ่าน ซึ่งโครงการนี้จะเป็นการลดหย่อนภาษีเงินได้บุคคลธรรมดาในปีภาษี 2563 สำหรับค่าซื้อสินค้า และบริการ ให้แก่ผู้ประกอบการจดทะเบียนตามจำนวนที่จ่ายจริง (ไม่เกิน 30,000 บาท) ส่วน โครงการคนละครึ่ง เป็นโครงการที่รัฐจะแจกเงิน 3,000 บาท ให้ประชาชนทั่วไป เพื่อให้นำไปใช้จ่ายกระตุ้นเศรษฐกิจ เป็นการเพิ่มกำลังซื้อให้แก่บุคคลทั่วไป โดยต้องใช้จ่ายตามเงื่อนไขที่กำหนด

และด้วยเงื่อนไขที่เราจะสามารถเลือกใช้ได้แค่คนละ 1 โครงการเท่านั้น และสำหรับมนุษย์เงินเดือนอย่างเรา จะเลือกใช้โครงการไหนดี? วันนี้เราจะมาเทียบกันชัดๆ เลยค่ะ ว่า ระหว่างคนที่เงินเดือน 30,000 บาท กับคนที่เงินเดือน 60,000 บาทจะเลือกใช้โครงการไหนแล้วคุ้มค่ากว่ากัน...

เปรียบเทียบเงื่อนไขโครงการ "ช้อปดีมีคืน" กับ "คนละครึ่ง"

เปรียบเทียบเงื่อนไขโครงการ "ช้อปดีมีคืน" กับ "คนละครึ่ง" ก่อนอื่นเรามาเปรียบเทียบเงื่อนไขของโครงการ ช้อปดีมีคืน" กับ "คนละครึ่ง" กันก่อนค่ะ ว่าใครที่สามารถเข้าร่วมโครงการได้บ้าง และมีเงื่อนไขของโครงการเป็นอย่างไร

เช็กเงื่อนไขของแต่ละโครงการแล้ว เราลองมาเปรียบเทียบกันค่ะว่าระหว่างคนที่มีรายได้ 30,000 บาท/เดือน กับ คนที่มีเงินเดือน 60,000 บาท/เดือน เลือกเข้าร่วมโครงการไหนจะคุ้มค่ากว่ากัน

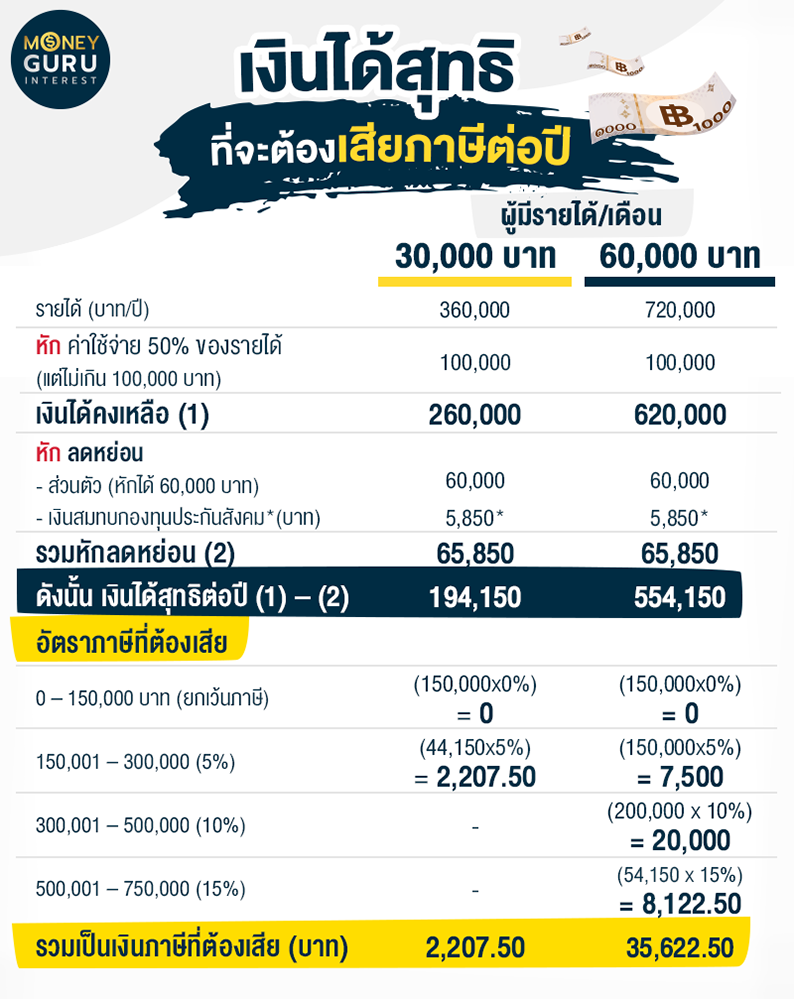

คำนวณภาษีที่ต้องเสีย จากเงินได้สุทธิที่ได้รับต่อปี สำหรับเงื่อนไขโครงการคนละครึ่ง เหมาะกับผู้ที่มีรายได้ไม่ถึงเกณฑ์ต้องเสียภาษี ซึ่งแต่ละคนก็มีรายได้ที่แตกต่างกัน เราจะลองมาคำนวณกันดูค่ะ ว่าระหว่างผู้ที่มีรายได้ต่อเดือน 30,000 บาท กับผู้มีรายได้ต่อเดือน 60,000 บาท จะเลือกใช้โครงการไหนถึงจะคุ้มค่ากว่ากัน โดยในการคำนวณการลดหย่อนภาษีจะคิดจากยอดเงินได้สุทธิต่อปี ซึ่งหักค่าใช้จ่าย และค่าลดหย่อนต่างๆ เรียบร้อยแล้ว ในตัวอย่างจะแสดงการหักลดหย่อนเพียงค่าลดหย่อนส่วนตัว และเงินสมทบกองทุนประกันสังคมเท่านั้น ซึ่งในความเป็นจริงหากเรามีค่าลดหย่อนอื่นๆ เพิ่มเติมก็สามารถนำมาคำนวณเพิ่มเติมได้เลยค่ะ

หมายเหตุ : - เงินได้สุทธิ หมายถึง จำนวนเงินได้พึงประเมินหลังจากหักค่าใช้จ่าย และค่าลดหย่อนแล้ว และจะต้องนำไปคำนวณเพื่อเสียภาษี (เงินได้สุทธิ = เงินได้พึงประเมินตลอดทั้งปี - ค่าใช้จ่าย - ค่าลดหย่อน)

- อัตราภาษีที่เราต้องจ่าย เป็นอัตราภาษีแบบก้าวหน้า คือ จ่ายมากขึ้นตามยอดรายได้ที่เพิ่มขึ้น

- ทั้งนี้ในกรณีของเงินสมทบกองทุนประกันสังคมในช่วงโควิด-19 ที่ทางรัฐบาลประกาศลดยอดที่ต้องจ่ายลงโดย

- จ่าย 750 บาท/เดือน จำนวน 6 เดือน คือ มกราคม, กุมภาพันธ์, มิถุนายน, กรกฎาคม, สิงหาคม และธันวาคม

- จ่าย 150 บาท/เดือน จำนวน 3 เดือน คือ มีนาคม, เมษายน และพฤษภาคม

- จ่าย 300 บาท/เดือน จำนวน 3 เดือน คือ กันยายน, ตุลาคม และพฤศจิกายน

*ดังนั้น ยอดที่ต้องจ่ายสมทบกองทุนประกันสังคมต่อปี คิดเป็น 5,850 บาท (สำหรับยอดปี 2563)

จากข้อมูลตัวอย่าง ทั้งผู้มีรายได้ 30,000 บาท/เดือน และผู้มีรายได้ 60,000 บาท/เดือน ต้องเสียภาษีทั้ง 2 คนค่ะ แต่ถ้าทั้ง 2 คนจะเลือกเข้าร่วมโครงการช้อปดีมีคืน หรือคนละครึ่ง เลือกโครงการไหนจะคุ้มค่ากว่ากัน เรามาหาคำตอบไปพร้อมกันเลยค่ะ

อัตราภาษี และสิทธิประโยชน์ที่จะได้รับ จากการเข้าร่วมโครงการ กรณีเข้าร่วมโครงการช้อปดีมีคืน

สำหรับการเข้าร่วมโครงการช้อปดีมีคืน เราจะได้รับเงินคืนภาษีสูงสุดตามรายได้สุทธิต่อปีที่เราได้รับ โดยแบ่งเป็นลำดับ ดังนี้ค่ะ

กรณีเข้าร่วมโครงการคนละครึ่ง

สำหรับการเข้าร่วมโครงการคนละครึ่ง หากเราเข้าเงื่อนไข และลงทะเบียนเรียบร้อยแล้ว เราจะได้รับเงินช่วยเหลือจากรัฐบาลสูงสุด 3,000 บาทตลอดอายุโครงการ โดยรัฐบาลจะช่วยจ่ายค่าอาหาร และเครื่องดื่ม จากร้านค้าที่เข้าร่วมโครงการ คนละครึ่งกับเราค่ะ

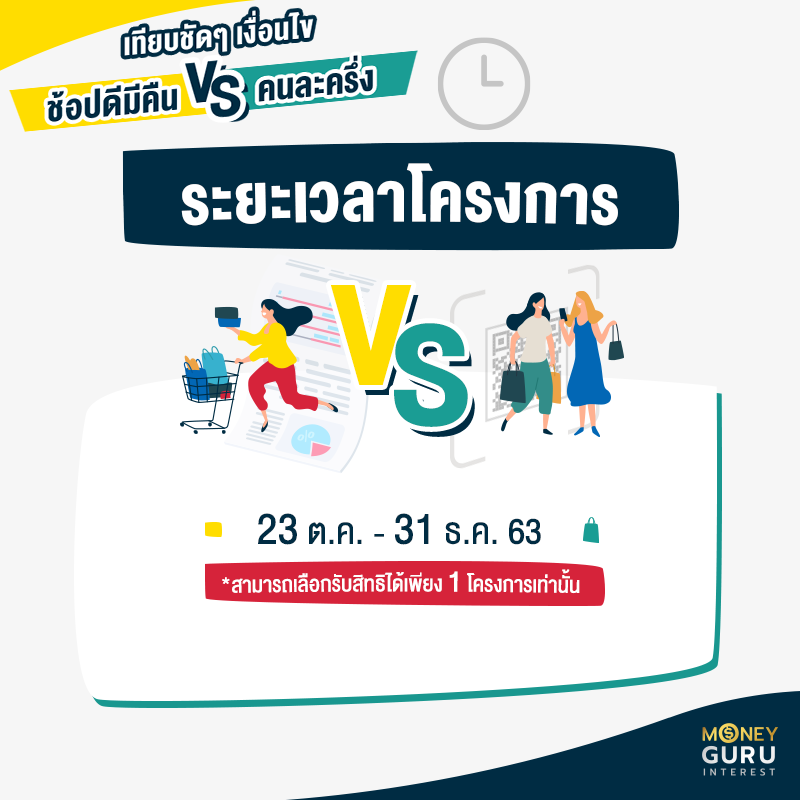

ในการใช้จ่าย เราจะได้รับเงินเข้ากระเป๋าเงิน G-Wallet วันละ 150 บาท รวมกับเงินที่เราต้องเติมเข้าใน G-Wallet ด้วย เราจะสามารถใช้จ่ายได้สูงสุด 300 บาทต่อวัน เช่น หากเราซื้ออาหารราคา 100 บาทจากร้านค้าที่เข้าร่วมโครงการ เราสามารถจ่ายเงินผ่านแอปเป๋าตังค์ โดยร้านค้าจะหักยอดเงินเพียงครึ่งเดียว คือ 50 บาท ซึ่งหากเราใช้ไม่หมดก็จะทบคืนให้ใช้ต่อได้ในวันถัดไป และสามารถใช้ได้จนจบโครงการวันที่ 31 ธันวาคม 2563 นะคะ (

รายละเอียดเพิ่มเติมโครงการคนละครึ่ง)

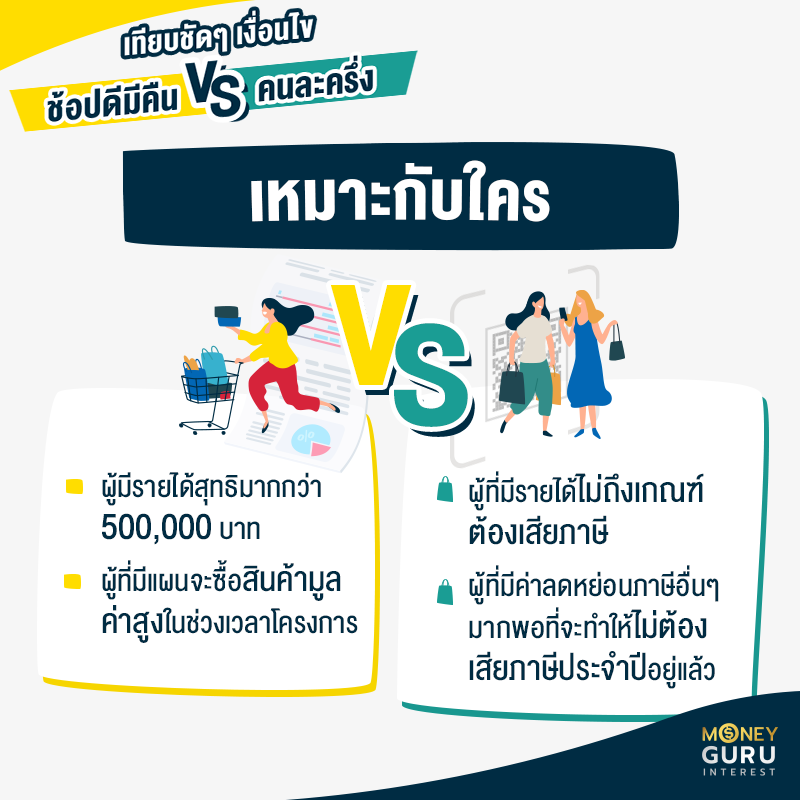

สรุป... เลือกเข้าร่วมโครงการไหนคุ้มค่ากว่า สรุปความคุ้มค่า และสิทธิประโยชน์สูงสุดที่จะได้รับจากโครงการช้อปดีมีคืน และโครงการคนละครึ่ง เมื่อใช้จ่ายตามเงื่อนไขที่กำหนด

กรณีผู้มีรายได้ 30,000 บาท/เดือน (รายได้สุทธิต่อปี 194,150 บาท) :

หากเลือกเข้าร่วมโครงการช้อปดีมีคืน จะได้รับเงินคืนภาษีสูงสุด 1,500 บาท ซึ่งต้องซื้อสินค้า 30,000 บาท ถึงจะได้รับเงินคืนภาษีที่ 1,500 บาทค่ะ แสดงให้เห็นว่าในกรณีตัวอย่างนี้ผู้มีรายได้ 30,000 บาท/เดือน เลือกเข้าโครงการคนละครึ่งจะคุ้มค่ากว่าค่ะ เพราะจะได้รับเงินช่วยเหลือจากรัฐบาลสูงสุดที่ 3,000 บาท

กรณีผู้มีรายได้ 60,000 บาท/เดือน (รายได้สุทธิต่อปี 554,150 บาท) :

หากเลือกเข้าร่วมโครงการช้อปดีมีคืน จะได้รับเงินคืนภาษีสูงสุด 4,500 บาท โดยต้องซื้อสินค้า 30,000 บาท ถึงจะได้รับเงินคืนภาษีสูงสุดที่ 4,500 บาท แต่หากเข้าร่วมโครงการคนละครึ่ง จะได้รับเงินช่วยเหลือจากรัฐบาลสูงสุดที่ 3,000 บาท ซึ่งหากเปรียบเทียบจากยอดเงินที่จะได้รับแล้ว กรณีผู้มีรายได้ต่อเดือน 60,000 บาท เลือกเข้าร่วมโครงการช้อปดีมีคืนจะคุ้มค่ากว่าค่ะ

แต่ทั้งนี้หากเราไม่ได้มีแผนที่จะซื้อสินค้าที่มีราคาสูง หรือไม่ได้มีความจำเป็นที่จะต้องจับจ่ายใช้สอยอะไรมากถึง 30,000 บาท เราก็จะได้รับสิทธิลดหย่อนภาษีตามที่เราใช้จ่ายไปจริงๆ ค่ะ ดังนั้นการจะวัดความคุ้มค่าของสิทธิประโยชน์ที่จะได้รับจากทั้ง 2 โครงการนี้ เราต้องตอบตัวเองให้ได้ก่อนว่าเราจำเป็นมากน้อยแค่ไหนที่จะซื้อของต่างๆ เพื่อรับสิทธิประโยชน์เหล่านั้น เพราะในโครงการช้อปดีมีคืน เราต้องใช้เงินเพื่อซื้อสินค้าถึง 30,000 บาท เพื่อได้รับสิทธิ์คืนภาษีตามที่ระบุไว้ (

เคลียร์ให้ชัด! ก่อนช้อป มาตรการ "ช้อปดีมีคืน") และสำหรับโครงการคนละครึ่ง เราก็ต้องใช้สิทธิ์ซื้ออาหาร และเครื่องดื่ม สูงสุด 3,000 บาท รัฐบาลก็ช่วยเราจ่าย 3,000 บาท โดยจะกระจายยอดให้ใช้ได้เป็นรายวันไป ตามเงื่อนไขของโครงการ

เห็นแบบนี้แล้ว ก่อนที่จะตัดสินใจเข้าร่วมโครงการไหนก็ลองมาคำนวณรายได้ และดูอัตราภาษีที่ต้องเสียกันจริงๆ ก่อน ก็จะช่วยให้เราตัดสินใจได้ง่ายขึ้นนะคะ แต่ยังไงก็ตามด้วยภาวะเศรษฐกิจแบบนี้ การใช้จ่ายก็ควรใช้แต่พอดี เลือกใช้จ่ายเท่าที่จำเป็นก็พอนะคะ :)

.png)

.png)