รู้หรือไม่... เงินฝากเราได้รับความคุ้มครองแค่ไหน?

ทุกวันนี้ เวลาเราฝากเงินกับธนาคาร แล้วถ้าต่อมาธนาคารนั้นถูกปิด หรือโดนถอนใบอนุญาตขึ้นมา ไม่ได้หมายความว่าเราจะได้รับเงินฝากคืนทั้งหมดนะคะ วันนี้ CheckRaka.com จะมาอธิบายแบบง่ายๆ ให้พวกเราดูกันค่ะว่า ถ้าธนาคารเรามีปัญหา เราจะได้คืนเต็มจำนวนหรือเปล่า และมีเงื่อนไขอะไรบ้าง

คนฝากเงินเป็น "เจ้าหนี้" ธนาคารเสมอ

ต้องอธิบายเบื้องต้นก่อนว่า โดยหลักการนั้น การฝากเงินกับธนาคารจะทำให้เรามีสถานะเป็น "เจ้าหนี้" ธนาคาร ดังนั้น ไม่ว่าธนาคารจะมีปัญหา ล้มละลาย ถูกเพิกถอนใบอนุญาต ไม่มีปัญหาเลย หรือสถานะดียังไงก็ตาม ธนาคารก็มีหนี้ต่อเราที่จะต้องจ่ายคืนเงินฝากให้เราทั้งเงินต้น และดอกเบี้ยทุกจำนวนเสมอ

สถาบันคุ้มครองเงินฝาก

ตั้งแต่ปี 2551 ที่ผ่านมา บ้านเรามีการตั้ง "สถาบันคุ้มครองเงินฝาก" (Deposit Protection Agency) ขึ้นมาภายใต้ พรบ. สถาบันคุ้มครองเงินฝาก พศ. 2551 โดยมีวัตถุประสงค์หลักๆ เพื่อลดภาระทางการคลังของรัฐบาล และเพื่อให้สถาบันการเงินแข่งขันกันในแง่ความมั่นคงกับผู้ฝากเงินมากกว่าการแข่งขันกันในเรื่องของแถมแจกโน่นฟรีนี่ แต่การคุ้มครองก็มีข้อจำกัดหลายอย่าง เช่น ไม่ครอบคลุมธนาคารรัฐ และจำนวนที่คุ้มครองจะเป็นจำนวนจำกัด สาเหตุที่ไม่คุ้มครอง 100% เพราะในแง่เศรษฐศาสตร์ หากคุ้มครอง 100% ทุกกรณี จะเกิดสภาวะที่ผู้ฝากเงินจะเล่นกับความเสี่ยงฝากเงินกับธนาคารที่ให้ดอกเบี้ยสูงๆ โดยไม่สนใจใดๆ ทั้งสิ้น เพราะรู้ว่าในท้ายที่สุดจะมีคนเข้ามาแบกรับภาระเงินฝากตรงนี้ให้ในทุกกรณี (ทฤษฎีนี้เมืองนอกเรียกกันง่ายๆ ว่า "Moral Hazard")

เราจะได้คืนหรือไม่ และแค่ไหน?

ทีนี้ ถ้าสมมติเราฝากเงินกับสถาบันการเงินแล้ว พอครบกำหนดเงินฝาก สถาบันการเงินนั้นไม่มีปัญหา ก็จะสามารถคืนเงินให้เราได้เต็มจำนวน แต่ถ้าสถาบันการเงินนั้นเกิดโดนเพิกถอนใบอนุญาต ปิดกิจการ หรือล้มละลายระหว่างทางขึ้นมาก่อนเงินฝากเราครบกำหนด เราจะได้การคุ้มครอง หรือค้ำประกันโดยสถาบันคุ้มครองเงินฝากแค่ไหน ก็ขึ้นอยู่กับปัจจัย 3 อย่างคือ

1. ฝากกับใคร?

ประเภท

สถาบันการเงิน | ขอบเขตความคุ้มครอง |

| ธนาคารรัฐ | พรบ. สถาบันคุ้มครองเงินฝากจะไม่ครอบคลุมธนาคารรัฐ (ซึ่งหลักๆ ก็มีธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารอิสลามแห่งประเทศไทย) ซึ่งหมายถึงว่าสถาบันคุ้มครองเงินฝากจะไม่รับผิดชอบเงินฝากของประชาชนถ้าธนาคารรัฐเหล่านี้ปิดกิจการ หรือล้มละลาย แต่คำถามที่สำคัญที่สุดในเรื่องนี้ก็คือ แล้วรัฐบาลจะเข้ามารับผิดชอบเงินฝากของประชาชนที่ฝากไว้กับธนาคารรัฐเหล่านี้หรือไม่? คำถามนี้ดูจะมีความไม่ชัดเจนอยู่บ้าง ฝ่ายรัฐบาลก็บอกว่าจะรับผิดชอบหมดเพราะถือว่าเป็นธนาคารของรัฐ แต่ก็มีเอกชนหลายๆ ท่านได้แสดงความเห็นแตกต่าง และยังมีข้อสงสัยกันอยู่

แต่ในระหว่างธนาคารรัฐด้วยกันเองนั้น สิ่งหนึ่งที่ธนาคารออมสินแตกต่างจากธนาคารรัฐอื่นๆ ในแง่กฎหมายก็คือในตัวกฎหมายจัดตั้งธนาคารออมสิน (คือพรบ.ธนาคารออมสิน (มาตรา 21)) มีการระบุไว้ชัดเจนว่า รัฐบาลไทยจะค้ำประกันเงินฝากของธนาคารออมสิน ในขณะที่กฎหมายจัดตั้งของธนาคารรัฐอื่นไม่มีการเขียนเรื่องการค้ำประกันโดยรัฐบาลไว้อย่างชัดเจนแบบของธนาคารออมสินนี้ |

| ธนาคาร และสถาบันการเงินเอกชนทั่วไป | กรณีนี้ พรบ.สถาบันคุ้มครองเงินฝากจะเข้ามามีบทบาท ซึ่งหมายถึงว่าเงินฝากกับสถาบันการเงินเอกชนตามรายชื่อข้างล่างนี้ จะได้รับความคุ้มครองโดยหน่วยงานของรัฐที่เรียกว่า "สถาบันคุ้มครองเงินฝาก" แต่ทั้งนี้ต้องดูรูปแบบ หรือตราสารเงินฝาก และจำนวนที่จะได้รับความคุ้มครองในข้อ (ข) และ (ค) ข้างล่างนี้ต่อไปด้วย

รายชื่อสถาบันการเงินที่ได้รับความคุ้มครอง

ธนาคารพาณิชย์

- ธนาคารกรุงเทพ จำกัด (มหาชน) (BBL)

- ธนาคารกรุงไทย จำกัด (มหาชน) (KTB)

- ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) (Krungsri)

- ธนาคารกสิกรไทย จำกัด (มหาชน) (KBANK)

- ธนาคารทหารไทย จำกัด (มหาชน) (TMB)

- ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) (CIMB)

- ธนาคารไทยพาณิชย์ จำกัด (มหาชน) (SCB)

- ธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) จำกัด (มหาชน) (SCBT)

- ธนาคารยูโอบี จำกัด (มหาชน) (UOB)

- ธนาคารธนชาต จำกัด (มหาชน) (TBANK)

- ธนาคารทิสโก้ จำกัด (มหาชน) (TISCO)

- ธนาคารเมกะ สากลพาณิชย์ จำกัด (มหาชน) MEGA (ICBC)

- ธนาคารเกียรตินาคิน จำกัด (มหาชน) (KK)

- ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) (LH Bank)

- ธนาคารไอซีบีซี (ไทย) จำกัด (มหาชน) (ICBC)

- ธนาคารไทยเครดิต เพื่อรายย่อย จำกัด (มหาชน) (TCRB)

- ธนาคารเดอะรอยัลแบงก์อ๊อฟสกอตแลนด์ เอ็น.วี. (RBS)

- ธนาคารเจพีมอร์แกน เชส (J.P. Morgan)

- ธนาคารโอเวอร์ซี-ไชนีส แบงกิ้ง คอร์ปอเรชั่น จำกัด (OCBC)

- ธนาคารแห่งโตเกียว-มิตซูบิชิ ยูเอฟเจ จำกัด (BTMU)

- ธนาคารซิตี้แบงก์ (Citibank)

- ธนาคารอาร์ เอช บี จำกัด (RHB)

- ธนาคารแห่งอเมริกา เนชั่นแนล แอสโซซิเอชั่น (AMERICA)

- ธนาคารฮ่องกงและเซี่ยงไฮ้ จำกัด (HONGKONG)

- ธนาคารดอยซ์แบงก์ (DEUTSHE)

- ธนาคารมิซูโฮ คอร์ปอเรต จำกัด (MHCB)

- ธนาคารบีเอ็นพี พารีบาส์ (BNPP)

- ธนาคารซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น (SMBC)

- ธนาคารแห่งประเทศจีน จำกัด (BOC)

- ธนาคารอินเดียน โอเวอร์ซีส์ จำกัด (I.O.B.)

บริษัทเงินทุน

- บริษัทเงินทุนกรุงเทพธนาทร จำกัด (มหาชน)

- บริษัทเงินทุนแอ็ดวานซ์ จำกัด (มหาชน)

บริษัทเครดิตฟองซิเอร์

- บริษัทเครดิตฟองซิเอร์ลินน์ ฟิลลิปส์ มอร์ทเก็จ จำกัด

- บริษัทเครดิตฟองซิเอร์ เวิลด์ จำกัด

- บริษัทเครดิตฟองซิเอร์ แคปปิตอล ลิ้งค์ จำกัด

|

2. ฝากในรูปแบบไหน?

ประเภท

สถาบันการเงิน | ขอบเขตความคุ้มครอง |

| ธนาคารรัฐ | ตามที่พูดมาแล้วในตารางข้างต้น ในกรณีของธนาคารรัฐอาจไม่ค่อยชัดเจนว่ารัฐบาลจะเข้ารับผิดชอบเงินที่พวกเราฝากไว้กับธนาคารรัฐหรือไม่ เพียงใด ยกเว้นในกรณีของธนาคารออมสิน ซึ่งตัวกฎหมายจัดตั้งเขียนไว้ชัดเจนว่า รัฐบาลค้ำประกันเงินฝากของลูกค้าธนาคารออมสิน ดังนั้น กรณีของธนาคารออมสิน ถ้าเราฝากในรูปของบัญชีเงินฝาก เราก็จะได้รับการค้ำประกันโดยรัฐบาลเต็มจำนวน |

| ธนาคารและสถาบันการเงินเอกชนทั่วไป | แม้จะได้รับความคุ้มครองตาม พรบ.สถาบันคุ้มครองเงินฝาก แต่เงินฝากเฉพาะรูปแบบเหล่านี้เท่านั้น ถึงจะได้รับความคุ้มครอง

- เงินฝากกระแสรายวัน

- เงินฝากประจำ

- เงินฝากออมทรัพย์

- บัตรเงินฝาก

- ใบรับฝากเงิน (ที่เป็นเงินบาท)

- เงินฝากใน "บัญชีร่วม" และเงินฝากใน "บัญชีเพื่อ" ในกรณีนี้ผู้ฝากจะได้รับการคุ้มครองตามสัดส่วนของแต่ละคนที่เป็นเจ้าของบัญชีร่วมตามหลักฐานที่สถาบันการเงินมี หากไม่ทราบหรือไม่ได้ระบุสัดส่วนการร่วมกันไว้ชัดเจน ก็ให้แบ่งเท่ากันเสมอ แล้วนำไปรวมกับบัญชีเดี่ยวของแต่ละคนที่มี รวมแล้วได้รับความคุ้มครองไม่เกินจำนวนที่กำหนด

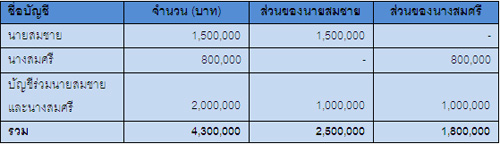

ตัวอย่าง นายสมชายและนางสมศรีมีเงินฝากที่ธนาคารยิ่งรวย ดังนี้

ณ วันที่ 1 พฤศจิกายน 2558 (วงเงินคุ้มครองไม่เกิน 25 ล้านบาท)

หากธนาคารยิ่งรวยถูกปิดกิจการ

- นายสมชายจะได้รับเงินฝากคืน 2,500,000 บาท

- นางสมศรีจะได้รับเงินฝากคืน 1,800,000 บาท

ณ วันที่ 1 พฤศจิกายน 2559 (วงเงินคุ้มครองไม่เกิน 1 ล้านบาท)

หากธนาคารยิ่งรวยถูกปิดกิจการ

- นายสมชายจะได้รับเงินฝากคืน 1,000,000 บาท ส่วนที่เหลือสถาบันคุ้มครองเงินฝากจะทำหน้าที่ชำระบัญชีธนาคารยิ่งรวย เพื่อนำเงินมาจ่ายคืนให้เพิ่มเติม

- นางสมศรีจะได้รับเงินฝากคืน 1,000,000 บาท ส่วนที่เหลือสถาบันคุ้มครองเงินฝากจะทำหน้าที่ชำระบัญชีธนาคารยิ่งรวย เพื่อนำเงินมาจ่ายคืนให้เพิ่มเติม

ทั้งนี้ ประเภทเงินฝากทั้งหมดนี้จะต้องเป็นเงินฝากสกุล "เงินบาท" ของบัญชีเงินฝากภายในประเทศเท่านั้น

อนึ่ง ตราสารหรือรูปแบบการฝากต่อไปนี้จะไม่ได้รับการคุ้มครอง

(ก) เงินฝากในบัญชีเงินบาทของบุคคลที่มีถิ่นที่อยู่นอกประเทศตามกฎหมายว่าด้วยการควบคุมการแลกเปลี่ยนเงิน

(ข) เงินฝากที่มีอนุพันธ์แฝง เช่น Structured Deposit

(ค) เงินฝากระหว่างสถาบันการเงิน

(ง) ตั๋วแลกเงิน ตั๋วสัญญาใช้เงิน และหุ้นกู้ ก็จะไม่ได้รับความคุ้มครองเช่นกัน เพราะถือว่าเป็นสถาบันการเงินกู้เงินจากเรา ไม่ใช่รับฝากเงินจากเรา |

3. สถาบันการเงินถูกปิดกิจการเมื่อใด?

ประเภท

สถาบันการเงิน | ขอบเขตความคุ้มครอง |

| ธนาคารรัฐ | ตามที่พูดมาแล้วในตารางข้างต้น ในกรณีของธนาคารรัฐอาจยังมีความไม่ชัดเจนว่ารัฐบาลจะเข้ารับผิดชอบเงินที่พวกเราฝากไว้กับธนาคารรัฐหรือไม่ ยกเว้นในกรณีของธนาคารออมสิน ซึ่งตัวกฎหมายจัดตั้งเขียนไว้ชัดเจนว่า รัฐบาลค้ำประกันเงินฝากของลูกค้าธนาคารออมสินโดยไม่มีข้อจำกัดเรื่องจำนวน และเวลา ดังนั้น ในแง่หลักการ เราจะได้รับความคุ้มครองและได้เงินคืนเต็มจำนวนไม่ว่าธนาคารออมสินจะล้มละลาย หรือถูกปิดกิจการเมื่อใดก็ตาม |

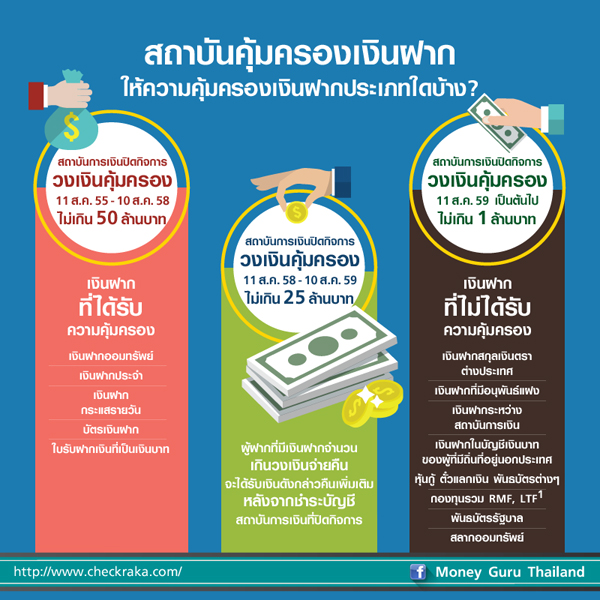

| ธนาคารและสถาบันการเงินเอกชนทั่วไป | เราจะได้รับเงินคืน หรือได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝากเท่าไหร่นั้น ขึ้นอยู่กับว่าสถาบันการเงินที่ถือเงินฝากเราอยู่ ถูกปิดกิจการเมื่อใด ซึ่งวงเงินคุ้มครองตามพระราชกฤษฏีกำหนดจำนวนเงินฝากที่ได้รับการคุ้มครองเป็นการทั่วไป พ.ศ. 2555 มีผลบังคับใช้ตั้งแต่วันที่ 11 สิงหาคม 2555 เป็นดังนี้

- หากถูกปิดกิจการในช่วง 11 สิงหาคม 2555 - 10 สิงหาคม 2558 จะได้เงินคืนไม่เกิน 50 ล้านบาท

- หากถูกปิดกิจการในช่วง 11 สิงหาคม 2558 - 10 สิงหาคม 2559 จะได้เงินคืนไม่เกิน 25 ล้านบาท

- หากถูกปิดกิจการในช่วง 11 สิงหาคม 2559 เป็นต้นไป จะได้เงินคืนไม่เกิน 1 ล้านบาท

ทั้งหมดนี้ ต่อผู้ฝาก 1 รายต่อ 1 สถาบันการเงิน (ไม่ว่าจะมีกี่บัญชี หรือกี่สาขาของสถาบันการเงินแห่งเดียวกันนั้นก็ตาม)

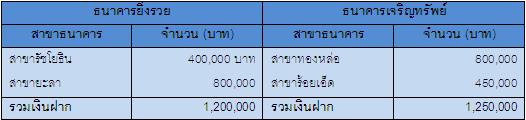

ตัวอย่าง สมชายฝากเงินไว้กับธนาคารยิ่งรวย และธนาคารเจริญทรัพย์ ดังนี้

หากธนาคารทั้งสองแห่ง ถูกปิดกิจการพร้อมกันในวันที่ 1 กันยายน 2559 นายสมชายจะได้รับคืนเงินฝากในธนาคารยิ่งรวย 1,000,000 บาท และได้รับคืนเงินฝากในธนาคารเจริญทรัพย์ 1,000,000 บาทเช่นกัน |

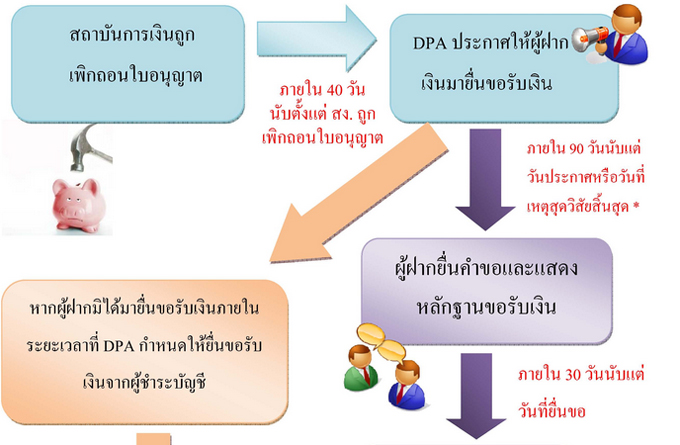

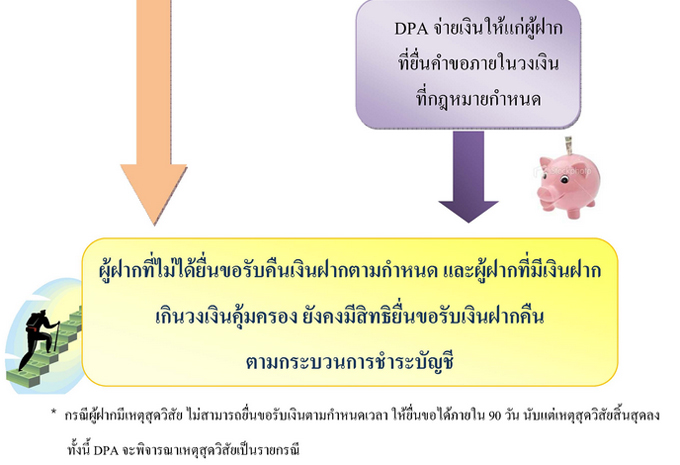

ขั้นตอนการยื่นขอรับเงินของผู้ฝาก

ขอบคุณรูปภาพ และข้อมูลจากสถาบันคุ้มครองเงินฝาก

ดังนั้น โดยสรุปแล้ว D-Day ที่สำคัญสำหรับคนทั่วๆ ไปอย่างเราก็คือ วันที่ 11 สิงหาคม 2559 (ถ้ารัฐบาลไม่มีการเลื่อนวันออกไป) เพราะเงินฝากหลังจากวันนี้ พวกเราจะได้รับการคุ้มครองแค่ 1 ล้านบาทเท่านั้นนะคะ ดังนั้น หลังจากวัน D-Day นี้เป็นต้นไป ใครที่มีเงินสดเก็บไว้เกิน 1 ล้านบาท ก็เตรียมกระจายเงินฝากออกไปหลายๆ ที่ได้เลยค่ะ