"กองทุน กอช." ดันอาชีพอิสระให้มีเงินใช้หลังเกษียณ

"การออมเงิน" ในปัจจุบันมีหลากหลายรูปแบบ โดยจะแตกต่างกันไปตามวัตถุประสงค์ของการออม ซึ่งส่วนใหญ่แล้วมีทั้งในรูปแบบบัญชีเงินฝาก, ประกันชีวิตแบบมีผลตอบแทน หรือแม้แต่ในรูปของกองทุน เป็นต้น จากบทความที่เราเคยนำเสนอเพื่อนๆ มาแล้วนั้น จะอยู่ในรูปแบบของบัญชีเงินฝาก และประกันชีวิตซะเป็นส่วนใหญ่ ในวันนี้เราจะนำเสนอการออมเงินในรูปแบบของกองทุนบ้าง แต่กองทุนที่เราจะพูดถึงนี้เป็นกองทุนเปิดใหม่โดยรัฐบาล ที่มีชื่อว่า "กองทุนการออมแห่งชาติ" หรือ "กอช."

กอช. เป็นกองทุนการออมเพื่อส่งเสริมให้ผู้ที่ทำอาชีพอิสระ ที่อยู่นอกระบบบำเหน็จบำนาญของรัฐ หรือกองทุนเอกชนที่มีนายจ้างจ่ายสมทบแล้ว ได้ออมเงินไว้ใช้ในยามเกษียณ และที่สำคัญคือรัฐจะมีการช่วยจ่ายเงินสมทบให้ส่วนหนึ่งด้วย (คล้ายๆ กับกองทุนสำรองเลี้ยงชีพ และประกันสังคม สำหรับผู้ทำงานประจำเลยค่ะ) ซึ่งเมื่อผู้ออมมีอายุครบ 60 ปี ก็จะได้รับเงินบำนาญเป็นรายเดือนตลอดชีพ ถือได้ว่าเป็นการช่วยเหลือจากรัฐบาลในยามที่ไม่สามารถประกอบอาชีพได้ แถมยังมีส่วนช่วยในการลดความเหลื่อมล้ำในสังคมอีกด้วย หลายคนคงอยากรู้แล้วใช่มั้ยค่ะว่า เราสามารถสมัครเข้าร่วมการออมในกองทุนประเภทนี้ได้หรือไม่? งั้นเรามาดูคำตอบของ "10 คำถามกับกองทุนการออมแห่งชาติ (กอช.)" กันค่ะ

10 คำถามกับกองทุนการออมแห่งชาติ (กอช.)

1. รัฐบาลจัดตั้งกองทุน กอช. ไว้เพื่อใคร?

กองทุนการออมแห่งชาติ (กอช.) เป็นกองทุนที่รัฐจัดตั้งขึ้นเพื่อเป็นความหวังให้กับคนรายได้น้อยที่มีอาชีพรับจ้างอิสระทั่วไป ด้วยการสร้างวินัยการออมเงินไว้ใช้ในชีวิตหลังเกษียณ (หลัง 60 ปีขึ้นไป) เพื่อให้ได้รับสิทธิคล้ายกับกลุ่มที่ทำงานมีเงินเดือน เช่น ข้าราชการ หรือพนักงานบริษัทเอกชนทั่วไป

2. ใครมีสิทธิสมัคร และจะเริ่มสมัครได้เมื่อไหร่...ที่ไหน?

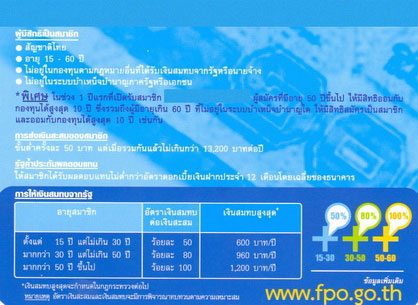

คนที่มีสิทธิจะเป็นสมาชิก กอช. ได้นั้น จะต้องเป็นบุคคลธรรมดาสัญชาติไทยที่มีอายุไม่ต่ำกว่า 15 ปีบริบูรณ์ขึ้นไป แต่ไม่เกิน 60 ปีบริบูรณ์ และจะต้องไม่เป็นสมาชิกในการออมเงินจากกองทุนเหล่านี้นะคะ

- ไม่เป็นสมาชิกกองทุนประกันสังคม ที่ส่งเงินเพื่อได้รับประโยชน์ทดแทนกรณีชราภาพ

- ไม่เป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ

- ไม่เป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการกรุงเทพมหานคร

- ไม่เป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการส่วนท้องถิ่น

- ไม่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

- ไม่เป็นสมาชิกกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน

- ไม่เป็นสมาชิกกองทุนอื่นหรืออยู่ในระบบบำนาญอื่นตามที่กำหนดโดยกฎกระทรวง

พร้อมเริ่มเปิดรับสมัครสมาชิกตั้งแต่วันที่ 20 สิงหาคม 2558 เป็นต้นไป ได้ที่

- ธนาคารออมสิน

- ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

- ธนาคารกรุงไทย

3. ถ้ามีประกันสังคมอยู่ จะสมัครเป็นสมาชิกได้หรือไม่?

ได้ แต่มีเงื่อนไข คือ สำหรับผู้ประกันตนมาตรา ๔๐ (สำหรับผู้ประกอบอาชีพอิสระ) สมัคร

สมาชิกได้เฉพาะผู้ประกันตนที่ได้รับความคุ้มครอง 3 กรณีนี้เท่านั้น

- กรณีได้รับเงินทดแทนการขาดรายได้เมื่อมีการนอนพักรักษาตัวในโรงพยาบาลตั้งแต่ 2 วันขึ้นไป

- กรณีทุพพลภาพ

- กรณีเสียชีวิต

แต่จะ

ไม่สามารถสมัครสมาชิกได้ในกรณีที่เลือกรับความคุ้มครองเพิ่มเติมในกรณีชราภาพ (บำเหน็จ)

4. ต้องออมเงินเท่าไหร่ และรัฐจะสมทบให้อีกเท่าไหร่?

เงินออมที่จ่ายเข้ากองทุน กอช. นี้ จะมาจาก 2 ฝ่าย คือ 1) สมาชิกผู้สมัครเอง และ 2) รัฐจ่ายสะสมให้ โดยมีอัตราการออม ดังนี้

- คนที่เป็นสมาชิกจะจ่ายเงินสะสมเข้ากองทุนไม่ต่ำกว่าครั้งละ 50 บาท แต่เมื่อรวมกันแล้วในปีหนึ่งๆ ต้องไม่เกิน 13,200 บาท (เฉลี่ยเดือนละ 1,100 บาท)

- รัฐบาลจะจ่ายเงินสมทบตามระดับอายุของสมาชิก และเป็นอัตราส่วนกับจำนวนเงินสะสม โดยมีอัตราตามที่กำหนดในบัญชีเงินสมทบท้ายพระราชบัญญัติ และเมื่อรวมกันแล้วในหนึ่งปีจะต้องไม่เกินจำนวนเงินสมทบสูงสุดที่กำหนดโดยกฎกระทรวง ดังนี้

| อายุของสมาชิกขณะส่งเงินสะสม | เงินสมทบที่รัฐบาลจ่ายให้ | เพดานเงินสมทบจากรัฐบาล |

| ตั้งแต่ 15 ปี แต่ไม่เกิน 30 ปี | 50% ของเงินสะสม | ไม่เกิน 600 บาท/ปี |

| มากกว่า 30 ปี แต่ไม่เกิน 50 ปี | 80% ของเงินสะสม | ไม่เกิน 960 บาท/ปี |

| มากกว่า 50 ปี แต่ไม่เกิน 60 ปี | 100% ของเงินสะสม | ไม่เกิน 1,200 บาท/ปี |

ทั้งนี้ อัตราเงินสะสมอาจเปลี่ยนแปลงโดยคำนึงถึงสภาวะเศรษฐกิจ และจะมีการพิจารณาทบทวนการจ่ายเงินสมทบของรัฐบาลทุก 5 ปี

5. ออมแล้วได้เงินคืนเมื่อไหร่...แบบไหน?

ตามกฎกระทรวงแล้ว สมาชิกจะสิ้นสมาชิกภาพเมื่ออายุครบ 60 ปีบริบูรณ์, ตาย หรือลาออกจากกองทุน โดยสมาชิกจะมีสิทธิได้รับเงินจากกองทุนตามแต่ละกรณี ดังนี้

- กรณีอายุครบ 60 ปีบริบูรณ์

- กรณีทุพพลภาพก่อนอายุครบ 60 ปี

- กรณีลาออกจากกองทุน

- กรณีเสียชีวิต

การจ่ายเงินจากกองทุน

| เหตุรับเงิน | ลักษณะการจ่ายเงิน | หมายเหตุ |

| อายุครบ 60 ปี | รับบำนาญรายเดือนตลอดชีวิต | - คืนเงินที่เหลือหากเสียชีวิต

- หากมีเงินในบัญชีไม่ถึงจำนวนบำนาญขั้นต่ำจะจ่าย "เงินดำรงชีพ" เท่ากับบำนาญขั้นต่ำเป็นรายเดือนจนกว่าเงินในบัญชีจะหมด

|

| ทุพพลภาพ | มีสิทธิรับเงินก้อน

= เงินสะสม + ผลประโยชน์ของเงินสะสม | - เงินสมทบ และเงินที่คงไว้ในกองทุน (ถ้ามี) จะเก็บไว้จ่ายบำนาญเมื่ออายุครบ 60 ปี

- ออมต่อหรือไม่ออมก็ได้

|

| ลาออกจากกองทุน | มีสิทธิรับเงินก้อน

= เงินสะสม + ผลประโยชน์ของเงินสะสม | - กลับมาสมัครเป็นสมาชิกได้อีก

|

| เสียชีวิต | กองทุนจ่ายเงินก้อน

= จำนวนเงินในบัญชี | - จ่ายเงินให้แก่ผู้ที่สมาชิกแจ้งชื่อไว้กับกองทุนหรือหากมิได้แจ้งชื่อไว้ จะจ่ายให้แก่ทายาท

|

หมายเหตุ : สิทธิการรับเงินเป็นสิทธิเฉพาะตัว ไม่อาจโอนแก่กันได้

6. เมื่อสะสมเงินออมจนครบอายุ 60 ปีแล้ว เราจะได้เงินบำนาญเดือนละเท่าไหร่?

เมื่อเราเข้าร่วมเป็นสมาชิกกองทุน กอช. จนครบอายุ 60 ปีแล้ว เราจะได้รับเงินบำนาญตามสัดส่วนที่เราออมไว้แต่ละเดือน รวมกับเงินสมทบจากรัฐบาล และยังมีเงินจากเบี้ยยังชีพผู้สูงอายุเพิ่มอีกเดือนละ 500 บาทด้วย

ตัวอย่างตารางเงินบำนาญที่คาดว่าจะได้รับ

| เงินสะสม (ทุกเดือน) | บำนาญรายเดือน | บำนาญ + เบี้ยยังชีพ |

| 50 | 764.24 | 1,264.24 |

| 100 | 1,528.47 | 2,028.47 |

| 200 | 2,455.09 | 2,955.09 |

| 300 | 3,381.71 | 3,881.71 |

| 400 | 4,308.34 | 4,808.34 |

| 500 | 5,234.96 | 5,734.96 |

| 600 | 6,161.58 | 6,661.58 |

| 700 | 7,088.20 | 7,588.20 |

| 800 | 8,014.82 | 8,514.82 |

| 900 | 8,941.44 | 9,441.44 |

| 1,000 | 9,868.06 | 10,368.06 |

| 1,100 | 10,794.68 | 11,294.68 |

หมายเหตุ : สมาชิกส่งเงินสะสมจำนวนเท่ากันทุกเดือน ตั้งแต่อายุ 15 ปี จนถึงอายุ 60 ปี โดยกำหนดให้อัตราผลตอบแทนเท่ากับ 4.5%

7. จะถอนเงินออกมาใช้ระหว่างที่เป็นสมาชิกอยู่ได้มั้ย?

จะถอนได้ในกรณีเดียวเท่านั้น คือต้องลาออกจากการเป็นสมาชิกก่อนอายุ 60 ปีบริบูรณ์เท่านั้น และเงินที่ได้รับนั้น จะได้รับเฉพาะเงินสะสมส่วนของตัวเอง และดอกเบี้ยจากเงินสะสมส่วนของตัวเองเท่านั้น โดยไม่รวมเงินสมทบจากรัฐบาล

8. สมาชิกสามารถกู้ยืมเงินจากกองทุนได้หรือไม่?

ไม่ได้ เพราะ กอช. จัดสวัสดิการเฉพาะด้านชราภาพหลังเกษียณให้กับสมาชิกเท่านั้น

9. กรณีได้งานทำระหว่างเป็นสมาชิกอยู่ จะต้องลาออกหรือไม่?

ไม่จำเป็นต้องลาออกจากสมาชิก กอช. และยังมีสิทธิส่งเงินสะสมได้ต่อไป แต่ต้องจำไว้ว่าเงินสะสมนั้นจะไม่ได้รับการสมทบเงินจากรัฐบาล พร้อมกับไม่นำเงินจำนวนในช่วงที่มีงานทำนั้นมารวมคำนวณเป็นเงินบำนาญ และถ้าต่อไปเราออกจากงานและมาทำอาชีพอิสระอีก เราก็สามารถกลับเข้าสมาชิก กอช. ได้เหมือนเดิม โดยการส่งเงินสะสมและจะได้รับเงินสมทบจากรัฐเหมือนเดิม

10. ออมเงินกับ กอช. ต่างจากฝากเงินกับธนาคารอย่างไร?

- ออมเงินกับ กอช. จะได้รับเงินสมทบจากรัฐตามสัดส่วนอายุของสมาชิก และรัฐบาลจะค้ำประกันผลตอบแทนไม่ให้ต่ำกว่าดอกเบี้ยเงินฝากประจำ 12 เดือน (เฉลี่ยจากธนาคารออมสิน, ธกส. และธนาคารพาณิชย์ใหญ่อีก 5 แห่ง)

- ออมเงินกับธนาคารจะได้รับดอกเบี้ยเงินฝาก ซึ่งอัตราดอกเบี้ยขึ้น-ลงตามสถานการณ์เศรษฐกิจ

สอบถามข้อมูลเพิ่มเติมจากกองทุนการออมแห่งชาติ โทร. 0-2169-7127 ต่อ 182, 184, 186

แผ่นพับเผยแพร่ ข้อมูลทั่วไปการสมัครสมาชิกจากสำนักงานเศรษฐกิจการคลัง (สศค.)