"เที่ยวต่างประเทศใช้บัตรเครดิต" ดีไหม? และจะพกบัตรใบไหนไปดี?

ถ้าพูดถึงวัตถุประสงค์ที่เราเดินทางไปท่องเที่ยวต่างประเทศ นอกจากจะได้ดื่มด่ำกับบรรยากาศที่แปลกตาจากที่คุ้นเคยแล้ว สำหรับสาวๆ ก็คงหนีไม่พ้นเรื่องของการช้อปปิ้งอย่างแน่นอนนะครับ และอีกหนึ่งเรื่องสำคัญ ก็คือเรื่องของ Pocket Money ว่าตลอดทั้งทริปจะต้องใช้จ่ายกันประมาณเท่าไหร่? และจะแลกเงินสดไปเยอะๆ เลยดีไหม? หรือจะใช้บัตรเครดิตควบคู่ไปด้วย และการใช้บัตรเครดิตจะมีข้อจำกัดอะไรบ้างหรือเปล่า? วันนี้ ทาง Checkraka ได้สรุป ข้อดี-ข้อเสีย ของการใช้บัตรเครดิตที่ต่างประเทศมาให้ลองพิจารณากันก่อนตัดสินใจนะครับ

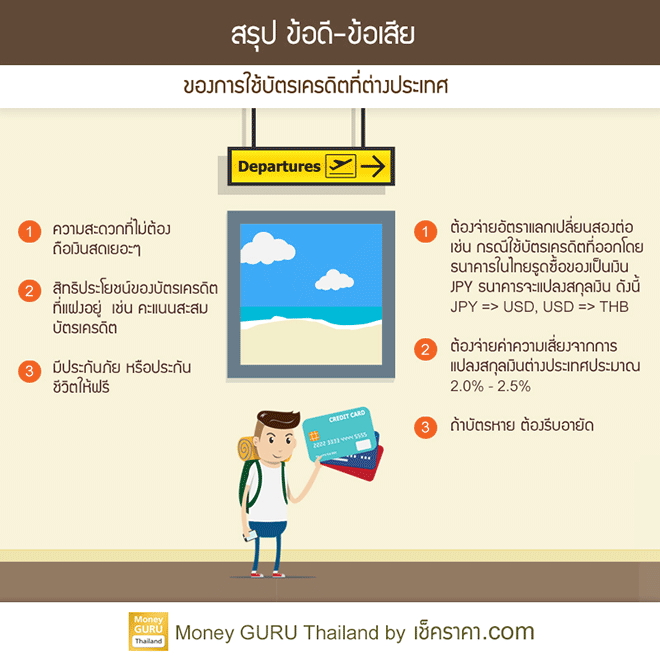

ข้อดีของการใช้บัตรเครดิตที่ต่างประเทศ

(ก) ความสะดวกที่ไม่ต้องถือเงินสดเยอะๆ - นี่คือเหตุผลลำดับต้นๆ ที่คนส่วนใหญ่เลือกใช้บัตรเครดิตที่ต่างประเทศ สะดวก ไม่ต้องถือเงินสดเยอะ และสะดวกทั้งรูดซื้อของได้รวดเร็ว เรียกได้ว่า เป็นเครื่องมือสำคัญที่ขาดไม่ได้ในการซื้อของที่ต่างประเทศเลยครับ

(ข) สิทธิประโยชน์ของบัตรเครดิตที่แฝงอยู่ - ใครที่ชอบสะสมแต้มบัตรเครดิต (เอาไปทำอะไรได้บ้าง ดูได้ที่บทความนี้ครับ) หรืออยากได้ส่วนลดซื้อของหน้างานเลย หรืออยากได้เงินคืนเอาไว้ไปรูดใช้จ่ายรอบบิลหน้า การไปต่างประเทศถือเป็นโอกาสดีที่จะสะสมสิทธิประโยชน์พวกนี้ นอกจากนี้ บัตรเครดิตหลายๆ บัตรมีสิทธิประโยชน์อย่างอื่นเพิ่มเติมด้วย เช่น บัตรบางบัตรใช้เข้า Airport Lounge สนามบินต่างๆ ได้ ตัวอย่างเช่น บัตรเครดิตซิตี้ รอยัล ออร์คิด พลัส พรีเฟอร์, บัตรเครดิต SCB MY TRAVEL, บัตรเครดิต ยูโอบี พรีวิไมลส์ (UOB Privimiles) ใช้สำหรับการเพิ่มแต้ม Mileage ได้ ถ้ารูดใช้บัตรที่ต่างประเทศ เป็นต้น (ดูรายละเอียดโปรโมชั่นการใช้บัตรเครดิตที่ต่างประเทศได้ที่นี่)

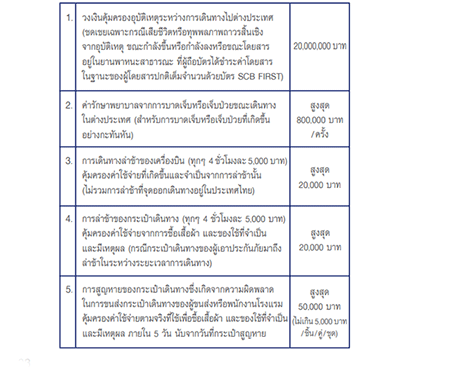

(ค) มีประกันภัยหรือประกันชีวิตให้ฟรี - เรื่องนี้หลายคนอาจนึกไม่ถึง หรือมองข้ามไปเลยว่าสิทธิประโยชน์ที่มากับบัตรเครดิตบ่อยๆ คือประกันภัย ซึ่งทำให้บางทีเราอาจไม่ต้องกดสั่งซื้อประกันเดินทางเลยด้วยซ้ำ แต่เงื่อนไขการประกันของแต่ละบัตรเครดิต เราคงต้องอ่าน Terms & Conditions ของแต่ละบัตรให้ดี ซึ่งประกันภัยที่อาจ Cover ให้ในบัตรเครดิตก็เช่น เครื่องบินล่าช้า กระเป๋าเดินทางหาย โดนล้วงกระเป๋า เวลาจะเลือกบัตรเครดิตที่จะเอาไปต่างประเทศ ให้เลือกบัตรเครดิตที่มีเงื่อนไขประกันไม่เยอะนะครับ เพราะหลายบัตรจะมีเงื่อนไขการประกันภัยไว้เยอะเหมือนกัน เช่น ถ้าจะได้สิทธิประโยชน์ประกันภัย จะต้องจองตั๋วเครื่องบินกับสายการบินบางที่เท่านั้น หรือใช้บัตรเครดิตนั้นๆ รูดซื้อเท่านั้น เป็นต้น ตัวอย่างข้างล่างคือเงื่อนไขของประกันภัยต่างประเทศของบัตร SCB First ครับ

ข้อเสียของการใช้บัตรเครดิตที่ต่างประเทศ

เรามาถึงข้อเสียของการใช้บัตรเครดิตต่างประเทศกันบ้างครับ ส่วนใหญ่ธนาคารทุกที่จะโฆษณาแต่ข้อดีของบัตรเครดิต ไม่ค่อยมีธนาคารไหนบอกข้อเสียเวลาใช้บัตรเครดิตต่างประเทศ วันนี้ Checkraka จะขอชี้ให้เห็นว่า บัตรเครดิตต้องใช้ให้เป็นมีข้อดี ก็มีข้อเสียครับ

(ก) ต้องจ่ายอัตราแลกเปลี่ยนสองต่อ - ปกติ เราจะพอรู้กันอยู่แล้วว่า ธนาคารจะได้กำไรจากส่วนต่างอัตราแลกเปลี่ยนเวลาเราใช้รูดกันที่ต่างประเทศ ตัวอย่างเช่น ถ้าเราใช้บัตรเครดิตที่ออกโดยธนาคารในเมืองไทยไปรูดซื้อของที่ญี่ปุ่น ธนาคารจะแปลงเงินเยนที่เรารูดไป (ซึ่งอัตราแลกเปลี่ยนที่ใช้สำหรับการแปลงสกุลเงินนี้จะแย่กว่าอัตราทั่วไปที่เราแลกได้ในขณะนั้นๆ อยู่แล้ว) เป็นเงินบาทแล้วชาร์จเราเป็นเงินบาท แต่สิ่งหนึ่งที่เราอาจไม่รู้คือ ในกรณีแบบนี้ ธนาคารจะแปลงเงินเยน เป็นเงิน USD ก่อนเสมอ แล้วค่อยแปลงเงิน USD ที่แปลงมาแล้วนั้นเป็นเงินบาท ดังนั้น ถ้าเราไม่ได้รูดซื้อของเป็น USD เราจะโดนชาร์จสองครั้งสำหรับอัตราแลกเปลี่ยนเสมอ ไม่ใช่แค่ครั้งเดียว (ดูตัวอย่างการคำนวณได้ในบทความนี้)

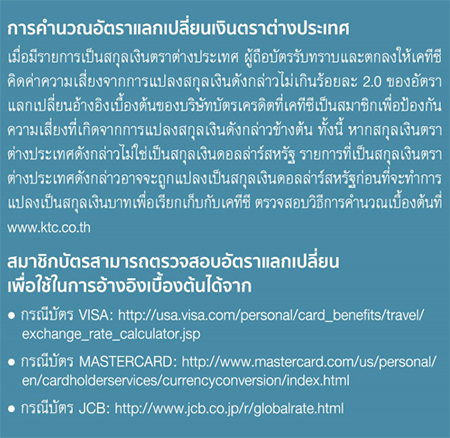

(ข) ต้องจ่ายค่าความเสี่ยงจากการแปลงสกุลเงินต่างประเทศ - นอกจากการโดนชาร์จอัตราแลกเปลี่ยนเงินในอัตราแลกเปลี่ยนซึ่งปกติจะไม่ดีสำหรับเราแล้ว เรายังต้องจ่ายค่าความเสี่ยงจากการแปลงสกุลเงินต่างประเทศอีกด้วย ซึ่งธนาคารในเมืองไทยจะชาร์จกันอยู่ประมาณ 2.0% - 2.5% ของจำนวนเงินบาทที่แปลงมาแล้ว จะเห็นได้ว่า ถ้าเรายิ่งรูดบัตรที่ต่างประเทศเยอะ ธนาคารก็จะยิ่งได้เยอะตามไปด้วย ธนาคารพวกนี้ถึงออกโปรโมชั่นล่อใจให้เราใช้ที่ต่างประเทศกันเยอะๆ ปัจจุบันนี้ (ข้อมูล ณ วันที่ 22 พฤษภาคม 2562) บัตรเครดิตที่ชาร์จค่าความเสี่ยงต่ำที่สุดในตลาดคือ บัตรเครดิต KTC และบัตรเครดิตของธนาคารไอซีบีซี ไทย (ดูรายละเอียดที่แต่ละธนาคารชาร์จได้ที่นี่) ข้อความตัวอย่างข้างล่างนี้คือเงื่อนไขในการชาร์จค่าความเสี่ยงจากการแปลงสกุลเงินต่างประเทศของบัตร KTC

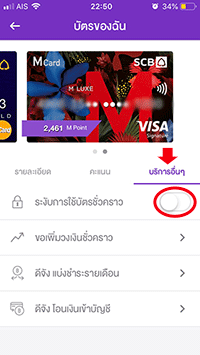

(ค) ถ้าบัตรหาย ต้องรีบอายัด - ข้อเสียนี้จริงๆ แล้วก็เกิดขึ้นได้ทั้งในประเทศ หรือต่างประเทศ (เพียงแต่ว่าถ้าหายในต่างประเทศจะมีความวุ่นวายเพิ่มขึ้นในส่วนของการต้องโทรกลับประเทศไทยเพื่ออายัด หรือความแตกต่างเรื่อง Time Zone เป็นต้น) โดยหลักคือถ้าหายแล้วเรารู้ รีบอายัดทันที ก็ไม่มีปัญหา หรือในบางประเทศ การรูดบัตรเครดิตต้องมีการกด PIN ด้วย ถ้าหายในประเทศแบบนี้ ความเสี่ยงอาจไม่มาก แต่ถ้าหายโดยที่เราไม่รู้ หรืออายัดช้าเกินไป และประเทศที่หายนั้น การใช้บัตรเครดิตไม่ต้องมีการกดรหัส PIN ความเสี่ยงอาจจะเยอะทีเดียว หรือบางทีถ้าเราไม่แน่ใจว่าหายจริงหรือเปล่า เราก็สามารถเข้าไประงับการใช้งานบัตรเครดิตไว้เป็นการชั่วคราวก่อนได้ (แล้วค่อยเปิดกลับมาใช้อีกทีภายหลัง) เช่น ถ้าเป็นบัตรเครดิตของไทยพาณิชย์ เข้าไปที่ SCB Easy App และดูตามขั้นตอนข้างล่างนี้ครับ

| 1. เลือกธุรกรรมของฉัน | 2. มาที่หน้ารายการบัตรเครดิตของฉัน |

|  |

| 3. เลือกบัตรเครดิต ใบที่ต้องการระงับการใช้บริการ | 4. เลือกบริการอื่นๆ แล้วปิดฟังก์ชัน "ระงับการใช้บัตรชั่วคราว" |

|  |

สรุป

การใช้บัตรเครดิตที่ต่างประเทศนั้นมีทั้งข้อดี และข้อเสีย และแต่ละบัตรก็ให้สิทธิประโยชน์ หรือมีเงื่อนไขการใช้ไม่เหมือนกัน ดังนั้น ข้อแนะนำที่เป็นบทสรุปของเราคือ

(ก) เราต้องเลือกใช้บัตรเครดิตให้ถูกใบ (The Right One) โดยให้เลือกใช้บัตรที่ได้ประโยชน์ในเชิงการท่องเที่ยวต่างประเทศจริงๆ (ตัวอย่างบัตรเครดิตที่เน้นการท่องเที่ยวต่างประเทศ เช่น บัตรเครดิต กรุงศรี เจซีบี แพลทินัม, บัตรเครดิต KTC JCB Platinum และตัวอย่างบัตรเครดิตที่ไม่ได้ประโยชน์อะไรเกี่ยวกับการเดินทางต่างประเทศ เช่น บัตรเครดิตวีซ่าแพลทินัม แรบบิท ศิริราช ธนาคารกรุงเทพ ซึ่งไม่ได้เน้นสิทธิประโยชน์ที่ต่างประเทศโดยตรง แต่ให้สิทธิพิเศษที่โรงพยาบาลศิริราชมากกว่าครับ) โดยมี Checklist ที่จะช่วยให้ท่านเลือกบัตร The Right One ที่ได้ประโยชน์ และคุ้มเวลารูดในต่างประเทศตามนี้ครับ

- ประเทศที่เราจะไปรับบัตรเครดิตแค่ไหน และถ้ารับบัตรเครดิต รับค่ายไหนบ้าง หรือไม่รับค่ายไหนบ้าง หรือค่ายไหนได้ประโยชน์ดีสุด เช่น ถ้าไปญี่ปุ่น บัตร JCB จะเหมาะมาก หรือบางประเทศจะไม่รับ Amex เป็นต้น

- บัตรเครดิตไหนเสียค่าความเสี่ยงจากการแปลงสกุลเงินต่างประเทศต่ำ (ต่ำคือ 2% เพราะปกติส่วนใหญ่จะเป็น 2.5% ของยอดใช้จ่ายที่แปลงเป็นเงินบาทแล้ว)

- บัตรเครดิตไหนมีการคุ้มครองด้านประกันภัยที่สูง หรือมีเงื่อนไขในการประกันภัยไม่เยอะ

- บัตรเครดิตไหนมีโปรโมชั่นสำหรับใช้ต่างประเทศ ณ ขณะนั้นๆ บ้าง เช่น ได้แต้มสะสมสองเท่า เงินคืน หรือส่วนลดเพิ่มจากปกติถ้าเอาไปใช้ที่ต่างประเทศ หรือบางประเทศ (ดูโปรโมชั่นล่าสุดได้ที่นี่)

- บัตรเครดิตไหนใช้ Airport Lounge ที่สนามบินสุวรรณภูมิ ดอนเมือง หรือสนามบินในต่างประเทศได้บ้าง (ดู List ของบัตรเครดิตที่ใช้ใน Airport Lounge ได้ในบทความนี้)

(ข) นอกจากการเลือก The Right One แล้ว ในทางปฏิบัติ ถ้าเรามีบัตรเครดิตที่เหมาะจะใช้ในต่างประเทศได้หลายใบ และเอาไปหลายใบ ข้อแนะนำคือ อย่าใส่ทุกอย่างในกระเป๋าเดียวกัน เพราะถ้าหาย จะหายไปหมดเลย (Don't Put All Eggs in One Basket)

สำหรับคนที่กำลังจะเดินทางไปท่องเที่ยวต่างประเทศ ด้วยค่าเงินที่แตกต่างกัน ไม่ว่าจะถือ Pocket Money ในรูปแบบใด (เงินสด หรือบัตรเครดิต) ก็ขอให้ใช้จ่ายกันอย่างระมัดระวังนะครับ อย่าลืม! ว่า 1 เหรียญของบ้านเค้า ไม่เท่ากับ 1 บาทของบ้านเรา :) Enjoy Your Trip นะครับ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่