จะลงทุนระยะยาวทั้งที ลงทุนยังไงให้ Work?")

"หุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุน" (หุ้นกู้ตลอดชีพ) จะลงทุนระยะยาวทั้งที ลงทุนยังไงให้ Work?

ช่วงหลังๆ เริ่มมีตราสารหนี้ หรือหุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุน (Perpetual / Hybrid Bond) ออกขายในตลาดบ้านเรามากขึ้น (บางคนก็เรียก "หุ้นกู้ตลอดชีพ") อย่างเดือนตุลาคม 62 นี้ บมจ. บางจาก คอร์ปอเรชั่น ก็จะมีออก "หุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุน" หุ้นกู้ประเภทนี้ฟังแล้วงงๆ สำหรับคนที่ไม่คุ้นเคย แต่ถามว่าเป็นอีกทางเลือกหนึ่งของการลงทุนได้ไหม ก็ต้องตอบว่าสามารถเก็บเป็นส่วนหนึ่งของพอร์ตการลงทุนได้ครับ แต่ก่อนจะลงทุน เรามาทำความเข้าใจกันสักนิด เพราะหุ้นกู้แบบนี้ไม่ได้เหมาะกับทุกคน เรามาดูกันว่าจะลงทุนยังไงให้ตอบโจทย์สำหรับเราแต่ละคน (ถ้าใครสนใจข้อแนะนำเบื้องต้นในการซื้อหุ้นกู้ทั่วไป คลิกดูได้ที่นี่) 12 เรื่องต้องรู้ก่อนลงทุน "หุ้นกู้" บริษัทเอกชน

หุ้นกู้ด้อยสิทธิคล้ายทุน เป็น Sub-Set ตัวหนึ่งของหุ้นกู้ปกติ และเป็นตราสารกึ่งหนี้กึ่งทุนแบบ Hybrid ซึ่งในมุมมองของบริษัทที่ออกหุ้นกู้นี้ (ซึ่งเรียกว่า Issuer) หุ้นกู้นี้คือหนี้ที่บริษัทคนออกเป็น "ลูกหนี้" ของคนซื้อหุ้นกู้อย่างพวกเรานี้ (ซึ่งเรียกว่า Holder) แต่ในทางบัญชี หรือกฎเกณฑ์บางอย่าง บริษัทสามารถบันทึกหุ้นกู้เหล่านี้เป็นเงินทุน (Equity) ของบริษัทได้ถ้าเข้าเกณฑ์ทางบัญชี (เพื่อรักษาสัดส่วนระหว่างทุน และหนี้สิน (Debt to Equity Ratio) ในระดับที่พอเหมาะ หรือให้ได้ทุนในระดับที่หน่วยงานบางอย่างกำหนด (เช่น ในกรณีของแบงค์ชาติที่กำกับธนาคารพาณิชย์ ให้มีเงินทุนสำรองเผื่อรองรับผลขาดทุนของธนาคารพาณิชย์)) และในมุมของคนซื้อ เราจะเป็น "เจ้าหนี้" ของบริษัทที่ออกหุ้นกู้นี้ แต่สิทธิในการรับชำระเงินต้น และดอกเบี้ยคืนจะ "ด้อยสิทธิ" กว่าเจ้าหนี้บางประเภท ดังนั้นจึงเป็นหุ้นกู้ที่มีความเสี่ยงมากกว่าหุ้นกู้ปกติ

ควรลงทุนด้วยเงินเย็น

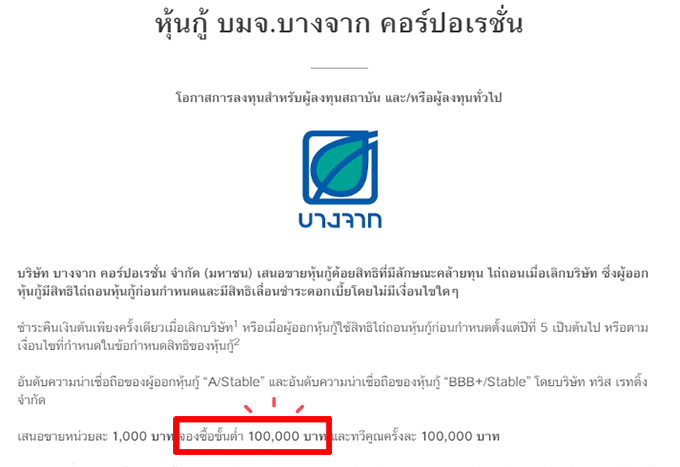

เนื่องจากหุ้นกู้ประเภทนี้จะมีระยะเวลาชำระคืนนาน (เช่น 10 ปี) หรือส่วนใหญ่จะไม่มีกำหนดเวลาชำระคืนเลยจนกว่าบริษัทที่ออกจะเลิกกิจการ หรือเลือกที่จะชำระคืนก่อนกำหนดเอง (เป็นดุลยพินิจของบริษัทที่ออก ไม่ใช่สิทธิเลือกของผู้ถือหุ้นกู้) ดังนั้น เงินที่จะลงทุน ควรเป็นเงินเย็น ที่ไม่มีความจำเป็นต้องใช้ และบางทีก็ต้องใช้เงินลงทุนที่ไม่น้อยเหมือนกัน เพราะหุ้นกู้พวกนี้ส่วนใหญ่มูลค่าที่ขายต่อ 1 หุ้นกู้ จะเริ่มต้นที่ 1,000 บาท / หน่วย และในหลายๆ ตัวที่ออกก็อาจกำหนดเงินขั้นต่ำในการซื้อไว้ด้วย เช่น Bangchak Corporation ที่จะออกตอนตุลาคม 2562 ที่ต้องจองซื้อขั้นต่ำ 100,000 บาท และทวีคูณทุกๆ 100,000 บาท

อันดับ Credit Rating อย่างต่ำเท่าไหร่ถึงควรซื้อ

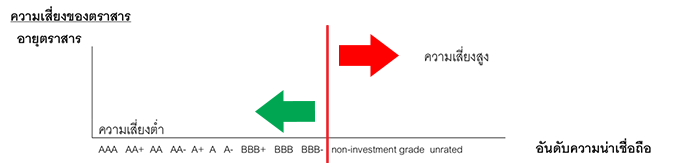

โดยหลักทั่วไป การลงทุนในหุ้นกู้ทุกประเภท Credit Rating ของตัวหุ้นกู้นั้นๆ ควรเป็นระดับ Investment Grade ซึ่งง่ายๆ ก็คือลงทุนได้ ในเชิง Rating ก็จะเท่ากับ "BBB-" ขึ้นไปจนถึง "AAA" แต่ถ้าต่ำกว่า "BBB-" ลงไป ถือว่าเป็นหุ้นกู้ที่มีระดับความเสี่ยง (Non-Investment Grade) ซึ่งในทางปฏิบัติก็ลงทุนได้สำหรับคนชอบความเสี่ยง แต่ต้องศึกษาความเสี่ยงให้ดี ในอดีตที่ผ่านมาก็มีหุ้นกู้ด้อยสิทธิที่ได้ Rating ระดับ BBB- หรือดีกว่า เช่น Indorama Ventures เมื่อปี 2557 (ได้ A-) และหุ้นกู้ที่ได้ Rating ความเสี่ยงสูงระดับหนึ่ง เช่น Ananda Development ที่ออกในปี 2561 ในระดับ BB+ ในเมืองไทยเรา ส่วนใหญ่หุ้นกู้คล้ายทุนที่ออกจะมี TRIS Rating Co, Ltd. เป็นบริษัทผู้จัดอันดับเครดิตหุ้นกู้

ทำความเข้าใจว่า "ด้อยสิทธิ" คืออะไร และยังไง

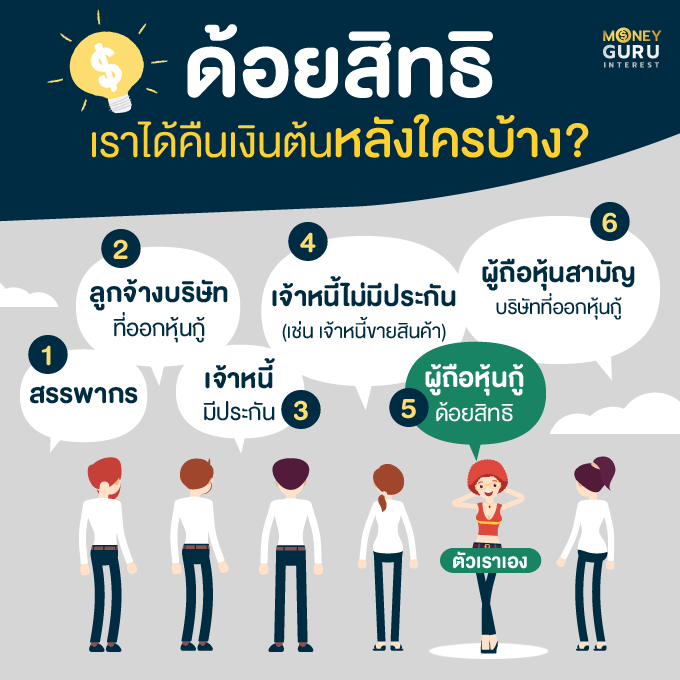

ข้อสำคัญ และจุดเสี่ยงที่ทำให้หุ้นกู้ประเภทนี้แตกต่างจากตราสารหนี้อื่นเลยก็คือ "การด้อยสิทธิ (Subordination)" ซึ่งหลักการก็คือ ถ้าบริษัทที่ออกไม่สามารถจ่ายคืนหุ้นกู้นี้ได้ และล้มละลาย เราจะได้รับชำระหนี้คืนหลังเจ้าหนี้บางกลุ่ม คือถ้าไล่ตามลำดับ เราจะอยู่ในลำดับ 5 รองจาก 4 ลำดับแรกเรียงตามลำดับได้ดังนี้ (1) เจ้าหนี้รัฐบาล (กรมสรรพากร) (2) พนักงาน ลูกจ้าง (3) เจ้าหนี้มีหลักประกัน (4) เจ้าหนี้สามัญ เช่น เจ้าหนี้การค้าและผู้ถือหุ้นกู้ที่ไม่ด้อยสิทธิ (5) ผู้ถือหุ้นกู้ด้อยสิทธิ (6) ผู้ถือหุ้นสามัญบริษัท

หุ้นกู้บางตัวอาจไม่ขายให้รายย่อย (ขายให้เฉพาะ "นักลงทุนสถาบัน" หรือ "ผู้ลงทุนรายใหญ่")

บ่อยครั้งที่หุ้นกู้ที่มีความเสี่ยงสูงประเภทนี้จะไม่เสนอขายให้นักลงทุนรายย่อย แต่จะเสนอขายให้ผู้ลงทุนสถาบัน และผู้ลงทุนรายใหญ่เท่านั้น (เช่น ของธนาคารกรุงไทยที่เพิ่งออกเมื่อ ก.ค. 2562 จำนวน 24,000 ลบ. และของ LH Bank เมื่อปี 2558 จำนวน 4,000 ลบ.) เพราะฉะนั้น ต้องดูเอาว่าแต่ละตัวตอนออกกำหนดไว้อย่างไรบ้าง อย่างกรณีของ Bangchak Corporation ที่จะออกในเดือน ต.ค. 2562 อนุญาตให้ผู้ลงทุนทั่วไปเข้าซื้อได้ อนึ่ง คำว่า "ผู้ลงทุนสถาบัน (Institutional Investor)" ก็เช่น กองทุนรวม บริษัทประกันชีวิต ส่วน "ผู้ลงทุนรายใหญ่ (High Net Worth)" ก็คือ บุคคลธรรมดาที่มีสินทรัพย์สุทธิตั้งแต่ 50 ลบ. ขึ้นไป หรือมีรายได้ต่อปี 4 ลบ. ขึ้นไป หรือมีเงินลงทุนโดยตรงในหลักทรัพย์ 10 ลบ. ขึ้นไป

ในเร็วๆ นี้ เดือน พ.ย. 62 B.GRIMM ก็จะออกหุ้นกู้ด้อยสิทธิเช่นกัน ตัวนี้นักลงทุนรายย่อยทั่วไปสามารถซื้อได้

ดอกเบี้ยควรต้องได้เยอะกว่าหุ้นกู้ปกติ

ถ้าลงทุนหุ้นกู้ด้อยสิทธิแบบนี้ควรต้องได้ดอกเบี้ยสูงในระดับหนึ่ง เพราะความเสี่ยงที่เราต้องรับเนื่องจากความ "ด้อยสิทธิ" โดยหลักมีได้ 2 แบบ คือ อัตราคงที่ตลอดอายุหุ้นกู้ ซึ่งถ้าอัตราตายตัวแบบนี้มักเป็นหุ้นกู้ด้อยสิทธิที่มีกำหนดเวลาไถ่ถอนเงินต้นชัดเจน (เช่น ตอนที่ LH Bank ออกเมื่อปี 2558 ในอัตราคงที่ 5.125% โดยมีกำหนดเวลาไถ่ถอนหุ้นกู้ชัดเจนคือ 10 ปี และจ่ายดอกเบี้ยทุก 3 เดือน) แบบที่สองคือ แบบผสมระหว่างอัตราตายตัวในช่วงแรก และหลังจากนั้นลอยตัวมีการปรับกันทุก 5 ปี (เช่น ตอนที่ Minor International ออกเมื่อปี 2561 ในอัตราคงที่ 5.85% ใน 5 ปีแรก และหลังจากนั้นจะเป็น Spread บวกอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 ปี และจ่ายดอกเบี้ยทุก 6 เดือน)

เลือกลงทุนกับบริษัทที่จ่ายเงินปันผลเป็นประจำ

เงื่อนไขที่สำคัญอีกอย่างที่ทำให้หุ้นกู้ประเภทนี้ต่างจากตราสารหนี้ทั่วๆ ไปคือ บริษัทที่ออกหุ้นกู้มีสิทธิเลื่อนการจ่ายดอกเบี้ยได้โดยไม่จำกัดระยะเวลา และไม่จำกัดจำนวนครั้งตามดุลยพินิจของบริษัทแต่เพียงผู้เดียวเลย ซึ่งหมายถึงถ้าบริษัทต้องการใช้เงิน หรือไม่พร้อมจะจ่ายดอกเบี้ย บริษัทก็สามารถสะสมดอกเบี้ยทบไปจ่ายงวดถัดไป หรืองวดใดก็ได้หลังจากนั้นโดยไม่มีข้อจำกัด (ซึ่งทำให้ผู้ลงทุนจะได้รับผลตอบแทนที่แท้จริงน้อยลงกว่าผลตอบแทน หรือดอกเบี้ยที่ควรได้รับตามงวดปกติ) แต่ในกรณีที่บริษัทเลื่อนการจ่ายดอกเบี้ย บริษัทก็จะไม่สามารถจ่ายเงินปันผลให้ผู้ถือหุ้นได้ด้วยเช่นกัน ดังนั้น ก่อนลงทุน ถ้าเราลองเข้าไปดูประวัติการจ่ายเงินปันผลของบริษัทที่ออกดูว่าเค้าจ่ายปันผลบ่อยไหม หรือนโยบายจ่ายปันผลเป็นอย่างไร เพื่อจะได้รู้ว่าเราจะมีโอกาสโดนเลื่อนการรับดอกเบี้ยได้บ่อย หรือนานแค่ไหน

อย่าลืมคำนวณผลตอบแทนว่าต้องโดนหักภาษี ณ ที่จ่ายด้วย

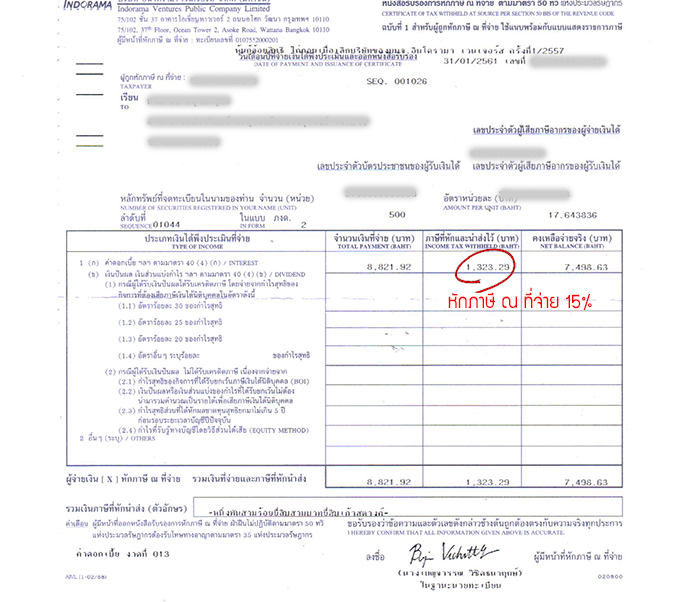

หุ้นกู้ด้อยสิทธิประเภทนี้ แม้จะมีลักษณะคล้ายทุน แต่กรมสรรพากรก็จะเก็บภาษีเราอยู่ดีเพราะถือว่ารายได้ที่เราได้คือดอกเบี้ยตราสารหนี้ ซึ่งเราจะโดนหัก ณ ที่จ่าย 15% เหมือนหุ้นกู้ปกติ หรือถ้าเมื่อเราคำนวณรายได้ทุกประเภทของเราในปีนั้นๆ แล้วปรากฎว่าฐานภาษีเราไม่สูง (เช่น โดนภาษีขั้นบันไดไม่เกิน 15%) เราอาจกำหนดให้ไม่ต้องหัก ณ ที่จ่ายได้ แล้วพอสิ้นปีก็เอารายได้ดอกเบี้ยเหล่านี้ไปรวมกับรายได้จำนวนอื่นเพื่อคำนวณเสียภาษีบุคคลธรรมดาตอนสิ้นปีในฐานภาษีที่ต่ำๆ ได้

เงินต้นต้องตีตั๋วรอยาวเลย

หุ้นกู้พวกนี้จะไม่มีกำหนดเวลาชำระคืนเงินต้นจนกว่าจะเลิกกิจการ (ภาษาเทคนิคเรียกว่า Perpetual Bond หรือเรียกง่ายๆ ว่า "หุ้นกู้ตลอดชีพ") หรือระยะเวลาชำระคืนอาจนานถึง 10 ปี จึงมีความเป็นไปได้ว่าแม้ผู้ถือหุ้นกู้อาจไม่อยู่บนโลกนี้แล้ว เงินต้นก็ยังไม่ถึงกำหนดชำระซักที ดังนั้นนอกจากควรใช้เงินเย็นแล้ว อาจต้องมองเผื่อไปเลยว่าเงินต้นก้อนนี้เราอาจไม่ได้คืนเลย และอาจจะตกทอดเป็นสมบัติของลูกหลานเราในอนาคตแทน แต่ในอดีตก็มีหุ้นกู้ด้อยสิทธิบางตัวที่มีการไถ่ถอนก่อนกำหนด เช่น ธนาคารกรุงศรีฯ ออกหุ้นกู้ด้อยสิทธิมีอายุยาว 10 ปี ถึงกำหนดไถ่ถอนปี 2565 แต่เมื่อถึงปี 2560 ธนาคารกรุงศรีฯ ก็ไถ่ถอนก่อนกำหนดตอนครบ 5 ปี โดยปกติส่วนใหญ่ อนึ่ง หุ้นกู้ด้อยสิทธิพวกนี้จะมีข้อกำหนดว่าบริษัทที่ออกจะไถ่ถอนก่อนกำหนดในช่วง 5 ปีแรกนับจากวันที่ออกไม่ได้

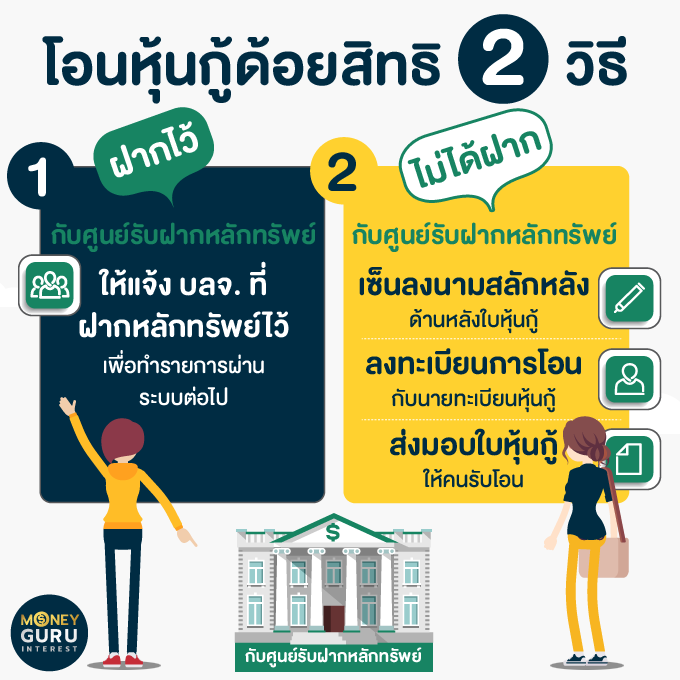

ถ้าร้อนเงิน ขายทิ้งระหว่างทางได้ แต่สภาพคล่องอาจต่ำ

ถ้าผู้ถือหุ้นกู้ไม่อยากถือหุ้นกู้ด้อยสิทธิต่อไปแล้ว ก็สามารถขายก่อนที่จะครบอายุของหุ้นกู้ หรือก่อนการไถ่ถอนได้ โดยถ้าหาผู้ที่จะซื้อต่อได้แล้ว ให้เราติดต่อนายทะเบียนของหุ้นกู้เพื่อทำเรื่องขาย และเปลี่ยนชื่อผู้ถือหุ้นกู้ได้เลย แต่ในการโอนอาจมีข้อจำกัด 2 เรื่อง คือ (1) หุ้นกู้พวกนี้มักจะมีสภาพคล่องต่ำ หาคนซื้อต่อไม่ง่าย และผลตอบแทนอาจได้น้อยกว่าที่เราคาดการณ์ตอนแรก และ (2) ถ้าตอนออกครั้งแรกเป็นการเสนอขายให้นักลงทุนสถาบัน หรือนักลงทุนรายใหญ่ คนที่จะรับซื้อต่อจากเราก็ต้องเป็นนักลงทุนสถาบัน หรือรายใหญ่เท่านั้น จะขายต่อให้นักลงทุนรายย่อยทั่วๆ ไปไม่ได้ เพราะ ก.ล.ต. มองว่าหุ้นกู้ประเภทนี้มีความเสี่ยงสูง และอาจไม่เหมาะกับนักลงทุนรายย่อยทุกคน

เหมาะกับคุณหรือไม่?

หุ้นกู้ด้อยสิทธิจะเหมาะกับนักลงทุนที่มีนิสัยการลงทุนแบบข้างล่างนี้นะครับ ถ้าคุณไม่เข้าคุณสมบัติเลยสักข้อ แนะนำว่าให้คุณมองหารูปแบบการออมเงิน หรือลงทุนในรูปแบบอื่นจะดีกว่า

(ก) คุณอยากได้ดอกเบี้ยในอัตราที่สูงพอสมควร เช่น อย่างต่ำ 5% ต่อปี แต่ก็มีรายรับหลายทาง ไม่จำเป็นต้องพึ่งกระแสเงินสดมาใช้จ่ายในชีวิตประจำวันจากดอกเบี้ยหุ้นกู้นี้ (เพราะอาจมีการเลื่อนจ่ายดอกเบี้ยได้ตลอดเวลา)

(ข) คุณเป็นนักลงทุนที่ใช้เงินเย็นลงทุน และอาจไม่ต้องใช้เงินต้นก้อนนี้เลยเป็นเวลาอย่างน้อย 5 ปี

(ค) ถ้าคุณรับความจริง หรือความเสี่ยงได้ว่า แม้คุณเสียชีวิตไปแล้ว ก็มีความเป็นไปได้ว่าเงินต้นคุณก็ยังอาจไม่ได้คืน เพราะบริษัทที่ออกหุ้นกู้ยังไม่เลิกกิจการ หรือยังไม่ใช้สิทธิไถ่ถอนคืนก่อนกำหนดสักที แต่เงินต้นก้อนนี้ก็จะตกทอดเป็นสมบัติให้ลูกหลานในอนาคตต่อไป

(ข) คุณเป็นนักลงทุนที่ใช้เงินเย็นลงทุน และอาจไม่ต้องใช้เงินต้นก้อนนี้เลยเป็นเวลาอย่างน้อย 5 ปี

(ค) ถ้าคุณรับความจริง หรือความเสี่ยงได้ว่า แม้คุณเสียชีวิตไปแล้ว ก็มีความเป็นไปได้ว่าเงินต้นคุณก็ยังอาจไม่ได้คืน เพราะบริษัทที่ออกหุ้นกู้ยังไม่เลิกกิจการ หรือยังไม่ใช้สิทธิไถ่ถอนคืนก่อนกำหนดสักที แต่เงินต้นก้อนนี้ก็จะตกทอดเป็นสมบัติให้ลูกหลานในอนาคตต่อไป

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่