การจ่ายเงินสมทบเข้ากองทุนประกันสังคม ก็คล้ายๆ กับการจ่ายเบี้ยประกันสุขภาพ ที่ดูเหมือนจะเป็นการจ่ายเบี้ยทิ้งไป โดยอาจจะไม่ได้ใช้ประโยชน์ หรือใช้ประโยชน์ได้ไม่คุ้มค่าเท่าใดนัก แต่...ก็ต้องบอกว่า กองทุนประกันสังคมก็ถือเป็นอีกหนึ่งสวัสดิการจากภาครัฐ ที่จะช่วยสร้างหลักประกันให้เราได้อุ่นใจขึ้นบ้างในวันที่เกิดความจำเป็นต้องใช้ค่ะ เพราะผู้ประกันตนก็จะได้รับสิทธิประโยชน์ในหลายๆ ด้าน ที่จะช่วยรับผิดชอบเฉลี่ยความเสี่ยงที่อาจเกิดขึ้น เช่น เงินทดแทนรายวันเมื่อผู้ประกันตนเจ็บป่วยต้องเข้ารับการรักษาพยาบาล ประสบอันตราย หรือทุพพลภาพ กรณีเสียชีวิต กรณีชราภาพ รวมถึงมีเงินสงเคราะห์บุตรให้ รวมถึงติดตามสวัสดิการจากรัฐที่ควรได้เพิ่มเติม เป็นต้น

โดยเฉพาะกลุ่มฟรีแลนซ์ หรือกลุ่มคนที่ประกอบอาชีพอิสระ ที่ไม่ได้รายได้ประจำ และไม่มีสวัสดิการเหมือนกับพนักงานบริษัททั่วไป ที่ควรหาช่องทางวางแผนการเงินที่จะช่วยแบ่งเบาภาระค่าใช้จ่ายที่อาจเกิดขึ้น ในเรื่องของการรักษาพยาบาล และสวัสดิการอื่นๆ ที่ควรจะได้รับ แต่จะต้องทำประกันสังคมมาตราไหน ต้องจ่ายเท่าไหร่ และได้รับความคุ้มครองอะไรบ้าง ไปดูกันเลยค่ะ

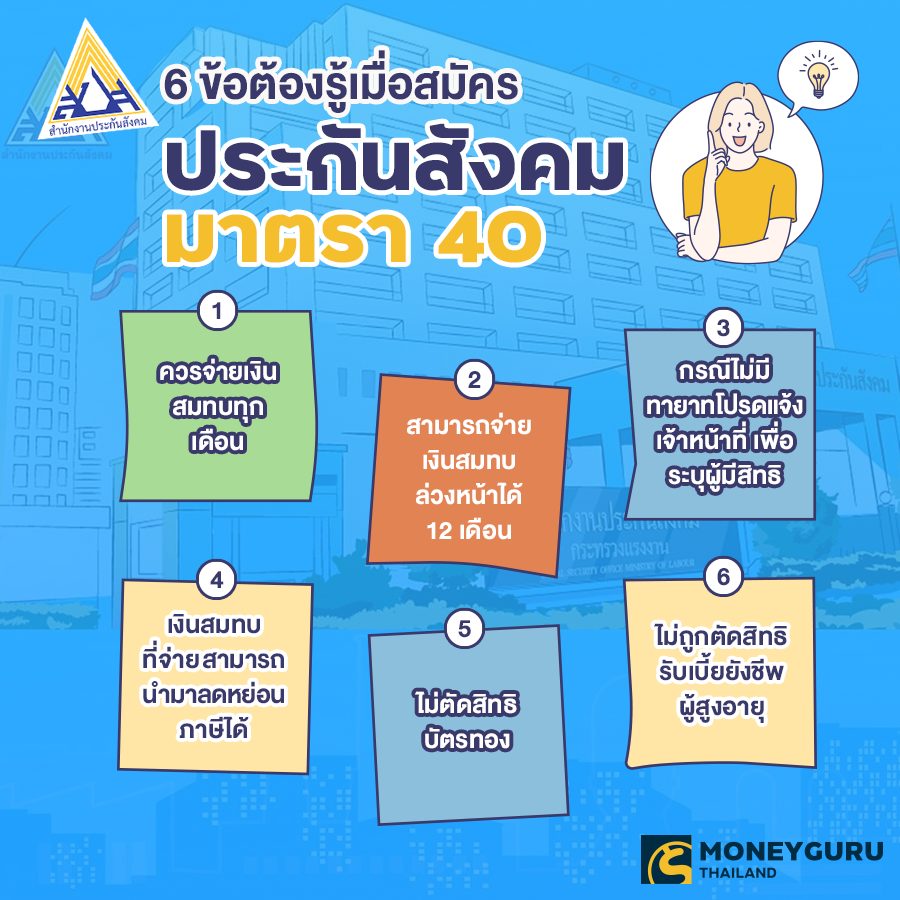

คุณสมบัติของผู้ประกันตนมาตรา 40

ผู้ประกันตนมาตรา 40 คือ กลุ่มคนที่ประกอบอาชีพอิสระ ไม่ได้เป็นผู้ประกันตนมาตรา 33 หรือมาตรา 39 และไม่เป็นข้าราชการหรือรัฐวิสาหกิจ

- ต้องเป็นบุคคลที่มีสัญชาติไทย

- อายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 65 ปีบริบูรณ์

- ผู้พิการทางร่างกายที่รับรู้สิทธิ

- เป็นผู้ถือบัตรประจำตัวคนซึ่งไม่มีสัญชาติไทย ที่มีเลขประจำตัวหลักแรกเป็น 0 หรือ 6 หรือ 7

ผู้ประกันตน มาตรา 40 จะได้รับความคุ้มครองอะไรบ้าง

สำหรับผู้ประกันตนมาตรา 40 จะได้รับความคุ้มครอง ใน 5 กรณี ตามเงื่อนไขของการจ่ายเงินสมทบ โดยการจ่ายสิทธิประโยชน์จะเป็นไปตามหลักเกณฑ์ และเงื่อนไขการเกิดสิทธิ ดังนี้ค่ะ

กรณีที่ 1 เมื่อประสบอันตราย หรือเจ็บป่วย จะได้รับเงินทดแทนการขาดรายได้ เมื่อจ่ายเงินสมทบมาแล้ว 3 ใน 4 เดือน ก่อนเดือนที่ประสบอันตราย หรือเจ็บป่วย

| กรณีประสบอันตราย หรือเจ็บป่วยรับเงินทดแทนการขาดรายได้ | ทางเลือกที่ 1 จ่ายเงินสมทบ 70 บาท/เดือน | ทางเลือกที่ 2 จ่ายเงินสมทบ 100 บาท/เดือน | ทางเลือกที่ 3 จ่ายเงินสมทบ 300 บาท/เดือน |

| นอนพักรักษาตัว 1 วันขึ้นไป (ผู้ป่วยใน) | วันละ 300 บาท | วันละ 300 บาท | วันละ 300 บาท |

| ไม่นอนโรงพยาบาล แต่มีใบรับรองแพทย์ ให้หยุดพักรักษาตัว ตั้งแต่ 3 วันขึ้นไป | วันละ 200 บาท | วันละ 200 บาท | วันละ 200 บาท |

| ภายใน 1 ปี นอนพัก และไม่นอนพักในโรงพยาบาล | ไม่เกิน 30 วัน/ปี | ไม่เกิน 30 วัน/ปี | ไม่เกิน 90 วัน/ปี |

| ไปพบแพทย์ (ผู้ป่วยนอก) และมีใบรับรองแพทย์มาแสดง | ครั้งละ 50 บาท (3 ครั้ง/ปี) | ครั้งละ 50 บาท (3 ครั้ง/ปี) | ไม่คุ้มครอง |

กรณีที่ 2 ทุพพลภาพ รับเงินทดแทนการขาดรายได้ ตามเงื่อนไขขึ้นอยู่กับระยะเวลาการจ่ายเงินสมทบ ดังนี้

- จ่ายเงินสมทบ 6 ใน 10 เดือน ก่อนทุพพลภาพ ได้รับ 500 บาท/เดือน

- จ่ายเงินสมทบ 12 ใน 20 เดือน ก่อนทุพพลภาพ ได้รับ 650 บาท/เดือน

- จ่ายเงินสมทบ 24 ใน 40 เดือน ก่อนทุพพลภาพ ได้รับ 800 บาท/เดือน

- จ่ายเงินสมทบ 36 ใน 60 เดือน ก่อนทุพพลภาพ ได้รับ 1,000 บาท/เดือน

| กรณีทุพพลภาพ รับเงินทดแทนการขาดรายได้ | ทางเลือกที่ 1 จ่ายเงินสมทบ 70 บาท/เดือน | ทางเลือกที่ 2 จ่ายเงินสมทบ 100 บาท/เดือน | ทางเลือกที่ 3 จ่ายเงินสมทบ 300 บาท/เดือน |

| ได้รับเงินทดแทนการขาดรายได้รายเดือน | 500 - 1,000 บาท | 500 - 1,000 บาท | 500 - 1,000 บาท |

| ระยะเวลาในการรับเงินทดแทน | เป็นเวลา 15 ปี | เป็นเวลา 15 ปี | ตลอดชีวิต |

| ได้รับเงินค่าทำศพ (เสียชีวิตระหว่างรับเงินทดแทน) | 25,000 บาท | 25,000 บาท | 50,000 บาท |

กรณีที่ 3 กรณีเสียชีวิต ได้รับเงินค่าทำศพ โดยมีเงื่อนไข คือ

- จ่ายเงินสมทบมาแล้ว 6 ใน 12 เดือน ก่อนเดือนที่เสียชีวิต

- กรณีเสียชีวิตจากอุบัติเหตุ จ่ายเงินสมทบ 1 ใน 6 เดือน ก่อนเดือนที่เสียชีวิต มีสิทธิ์ได้รับเงินค่าทำศพ

| กรณีเสียชีวิต ได้รับเงินค่าทำศพ | ทางเลือกที่ 1 จ่ายเงินสมทบ 70 บาท/เดือน | ทางเลือกที่ 2 จ่ายเงินสมทบ 100 บาท/เดือน | ทางเลือกที่ 3 จ่ายเงินสมทบ 300 บาท/เดือน |

| ได้รับเงินทำศพ (โดยผู้จัดการศพ) | 25,000 บาท | 25,000 บาท | 50,000 บาท |

| ได้รับเงินสงเคราะห์กรณีเสียชีวิต (เมื่อจ่ายเงินสมทบมาแล้ว 60 เดือน ก่อนเดือนที่เสียชีวิต) | รับเพิ่ม 8,000 บาท | รับเพิ่ม 8,000 บาท | ไม่คุ้มครอง |

กรณีที่ 4 กรณีชราภาพ ได้รับเงินก้อนพร้อมดอกผล เมื่ออายุ 60 ปีบริบูรณ์ และสิ้นสุดความเป็นผู้ประกันตน

| กรณีชราภาพ ได้รับเงินก้อนพร้อมดอกผล | ทางเลือกที่ 1 จ่ายเงินสมทบ 70 บาท/เดือน | ทางเลือกที่ 2 จ่ายเงินสมทบ 100 บาท/เดือน | ทางเลือกที่ 3 จ่ายเงินสมทบ 300 บาท/เดือน |

| ได้รับเงินบำเหน็จชราภาพ (ตามจำนวนงวดที่จ่ายเงินสมทบพร้อมผลประโยชน์ตอบแทน) | ไม่คุ้มครอง | 50 บาท/เดือน | 150 บาท/เดือน |

| รับเงินบำเหน็จเพิ่ม (เมื่อจ่ายเงินสมทบตั้งแต่ 180 เดือนขึ้นไป) | ไม่คุ้มครอง | ไม่คุ้มครอง | รับเพิ่ม 10,000 บาท |

| สามารถฝากเงินออมเพิ่มได้ ไม่เกินเดือนละ 1,000 บาท | ไม่คุ้มครอง | ออมเพิ่มได้ 1,000 บาท | ออมเพิ่มได้ 1,000 บาท |

กรณีที่ 5 กรณีสงเคราะห์บุตร ได้รับเงินรายเดือน เมื่อจ่ายเงินสมทบมาแล้ว 24 ใน 36 เดือน และขณะรับเงินสงเคราะห์บุตร ต้องส่งเงินสมทบทุกเดือน

| กรณีสงเคราะห์บุตร ได้รับเงินรายเดือน | ทางเลือกที่ 1 จ่ายเงินสมทบ 70 บาท/เดือน | ทางเลือกที่ 2 จ่ายเงินสมทบ 100 บาท/เดือน | ทางเลือกที่ 3 จ่ายเงินสมทบ 300 บาท/เดือน |

| ได้รับเงินสงเคราะห์บุตรรายเดือน ตั้งแต่แรกเกิด จนถึงอายุครบ 6 ปีบริบูรณ์ คราวละไม่เกิน 2 คน | ไม่คุ้มครอง | ไม่คุ้มครอง | 200 บาท/คน/เดือน |

ช่องทางการสมัคร / การชำระเงิน และการรับเงินประโยชน์ทดแทน

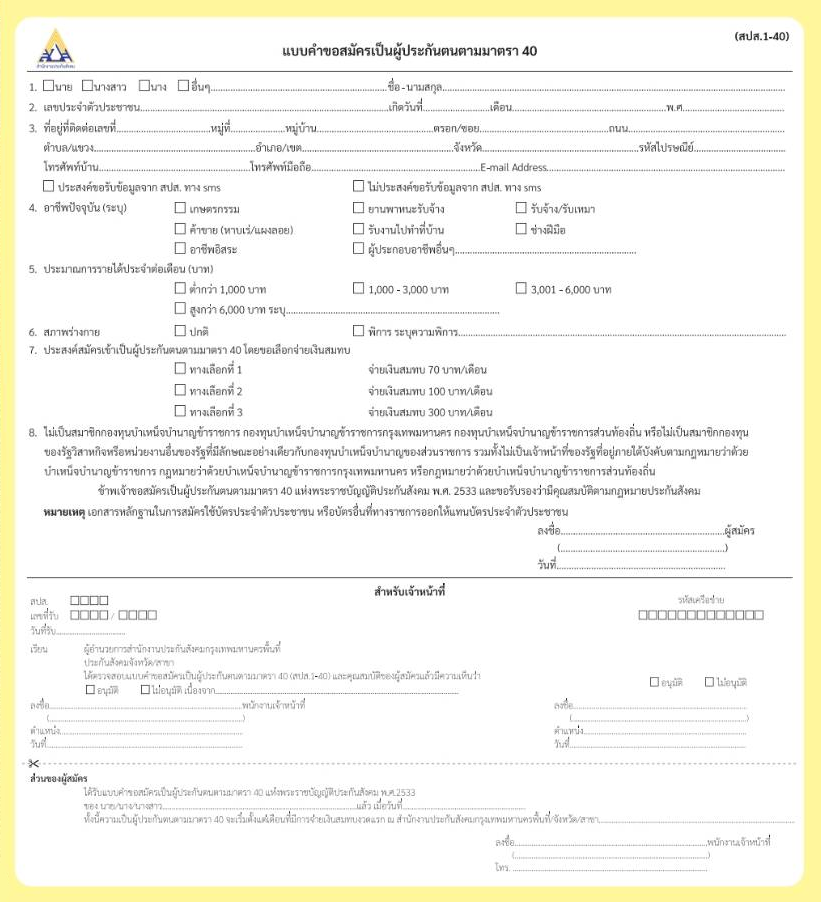

สามารถสมัครเป็นผู้ประกันตนมาตรา 40 ได้ง่ายๆ ได้ด้วยตนเอง ที่สำนักงานประกันสังคมทั่วประเทศ, เคาน์เตอร์เซอร์วิส (เซเว่น-อีเลฟเว่น), ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร, เว็บไซต์ www.sso.go.th, เครือข่ายประกันสังคมทั่วประเทศ หรือสายด่วนประกันสังคม 1506

ตัวอย่างแบบคำขอสมัครผู้ประกันตนตามมาตรา 40

ช่องทางการชำระเงินสำหรับสมทบผู้ประกันตนมาตรา 40

- ชำระเงินได้ที่เคาน์เตอร์ธนาคาร และหน่วยบริการ ธนาคารกรุงไทย, ธนาคารกรุงศรีอยุธยา, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร, เคาร์เตอร์เซอร์วิส (เซเว่น-อีเลฟเว่น), เคาน์เตอร์โลตัส, ตู้บุญเติม และเคาน์เตอร์ Cenpay Powered by บุญเติม

- ชำระเงินโดยการหักบัญชีเงินฝากธนาคาร ธนาคารกรุงไทย, ธนาคารกรุงศรีอยุธยา, ธนาคารทหารไทยธนชาต, ธนาคารไทยพาณิชย์, ธนาคารกสิกรไทย, ธนาคารกรุงเทพ, ธนาคารออมสิน, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

- ชำระผ่าน Mobile Application Shopee

ช่องทางการรับเงินประโยชน์ทดแทนมาตรา 40

- รับเงินด้วยตนเอง/มอบอำนาจรับเงินแทน ที่สำนักงานประกันสังคมทั่วประเทศ

- รับเงินทางธนาณัติ

- รับเงินผ่านธนาคารกรุงไทย, ธนาคารกรุงศรีอยุธยา, ธนาคารออมสิน, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

อย่างที่ทราบกันดีว่าประกันสังคมเป็นสวัสดิการที่รัฐบาลให้การสนับสนุน เพื่อให้ผู้มีรายได้ มีหลักประกันในการใช้ชีวิต มีความมั่นคง และมีเงินเก็บส่วนหนึ่งเตรียมพร้อมสำหรับวัยเกษียณ การจะเลือกสมัครประกันสังคมมาตราไหน ผู้สมัครก็ควรศึกษาหลักเกณฑ์การส่งเงินสมทบ และเงื่อนไขการรับสิทธิประโยชน์ทดแทน เพื่อช่วยวางแผนคุ้มครองความเสี่ยงในเรื่องต่างๆ ได้อย่างเหมาะสมนะคะ