สำหรับคนที่ซื้อประกัน ทั้งประกันชีวิตและประกันสุขภาพ เข้าปลายปีทีไร ก็ถึงเวลาของ Tax season เป็นช่วงเวลาที่เราจะต้องมานั่งคิดคำนวนแล้วว่า รายได้ทั้งปีของเรานั้นจะต้องเสียภาษีเท่าไหร่ เสียเพิ่มมั้ย มีตัวช่วยอะไรที่จะประหยัดหรือลดหย่อนภาษีเพิ่มเติมได้บ้างมั้ย

ก่อนอื่นเรามาดูกันก่อนว่า มีตัวเลือกอะไรบ้างที่สามารถนำไปลดหย่อนภาษีได้บ้าง ในแง่สิทธิลดหย่อนภาษีประเภทการออม และการลงทุน ซึ่งจะแบ่งเป็น 2 ประเภทใหญ่ๆ คือ ในส่วนของประกันชีวิต และในส่วนของกองทุน

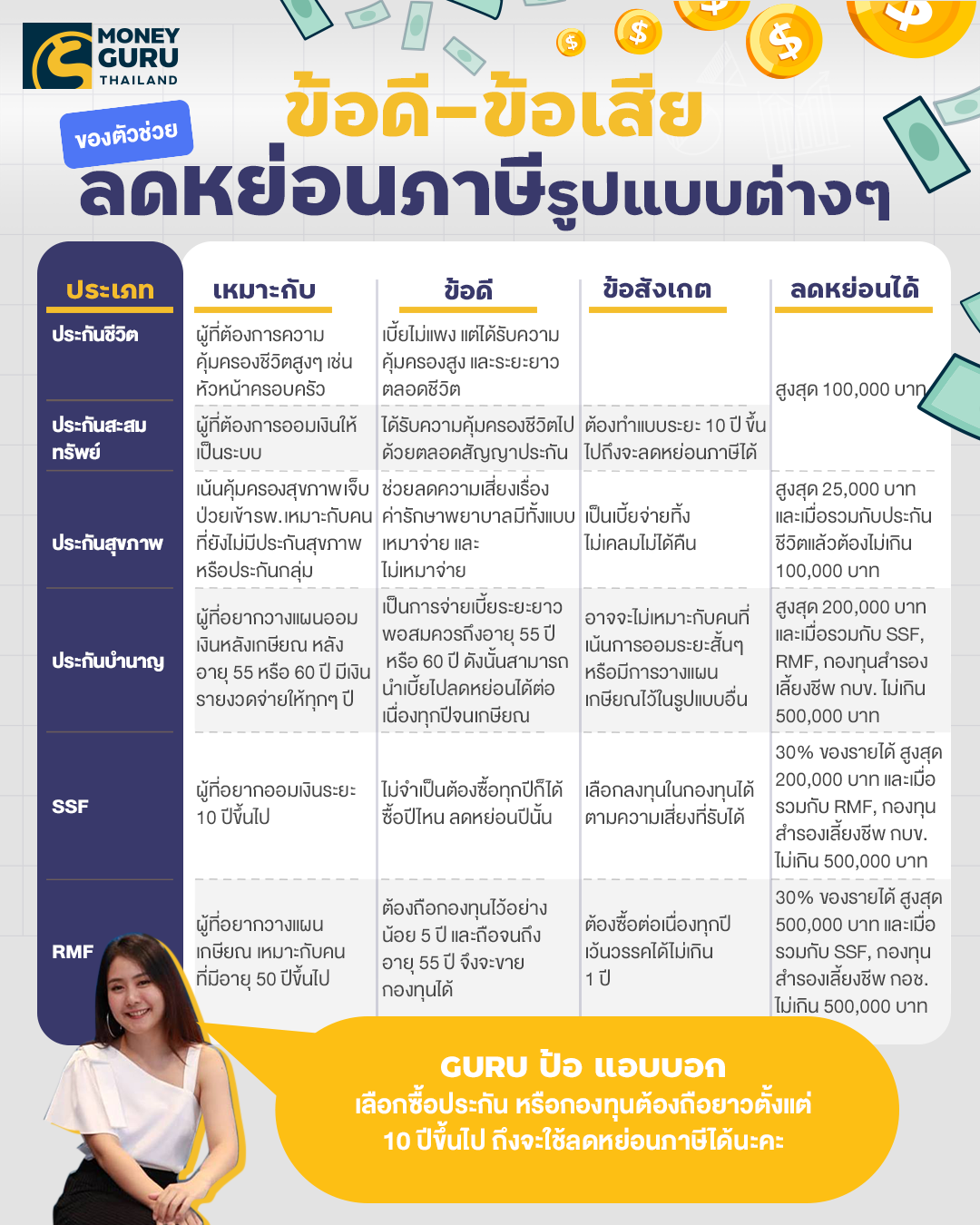

ในส่วนของประกันชีวิต

ค่าเบี้ยประกันชีวิตและประกันสะสมทรัพย์

กรมธรรม์ประกันชีวิตต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป สามารถนำค่าเบี้ยประกันชีวิต ประกันสะสมทรัพย์จากกรมธรรม์ทุกฉบับ มาใช้ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

กรณีทำประกันชีวิตให้คู่สมรสที่ไม่มีรายได้ สามารถนำค่าเบี้ยประกันชีวิตของคู่สมรสมาใช้ลดหย่อนตามที่จ่ายจริง สูงสุดไม่เกิน 10,000 บาท

หมายเหตุ : หากมีการเวนคืนกรมธรรม์ก่อนครบ 10 ปี จะไม่สามารถนำมาใช้สิทธิลดหย่อนภาษีได้อีกและจะต้องเสียภาษีส่วนต่างพร้อมดอกเบี้ยทางภาษีย้อนหลังเพิ่มเติมด้วย หากในอดีตเคยใช้สิทธิค่าลดหย่อนเบี้ยประกันชีวิตจากกรมธรรม์นั้นไปแล้ว

ค่าเบี้ยประกันสุขภาพของตนเอง

ใช้ลดหย่อนภาษีได้ตามที่จ่ายจริงแต่สูงสุดไม่เกิน 25,000 บาทต่อปี เมื่อรวมกับเบี้ยประกันชีวิตทั่วไปต้องไม่เกิน 100,000 บาท

ค่าเบี้ยประกันสุขภาพของบิดามารดา

ค่าเบี้ยประกันสุขภาพทั้งของบิดามารดาตนเองและบิดามารดาของคู่สมรส (กรณีคู่สมรสไม่มีรายได้) ใช้ลดหย่อนภาษีได้ตามที่จ่ายจริงแต่รวมกันสูงสุดไม่เกิน 15,000 บาทต่อปี

บิดามารดาทั้งของตนเองและของคู่สมรสต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี แต่ไม่จำเป็นต้องมีอายุ 60 ปีขึ้นไป

ค่าเบี้ยประกันชีวิตแบบบำนาญ

ใช้ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ต้องไม่เกิน 15% ของเงินได้พึงประเมินที่ต้องเสียภาษี และไม่เกิน 200,000 บาทต่อปี และรวมกันกับ RMF กองทุนสำรองเลี้ยงชีพ กบข. แล้วต้องไม่เกิน 500,000 บาท

กรณีที่ยังไม่ได้ใช้สิทธิเบี้ยประกันชีวิตทั่วไป ประกันบำนาญสามารถลดหย่อนได้สูงสุด 300,000 บาทต่อปี

ในส่วนของกองทุน

กองทุนรวมเพื่อการออม (Super Saving Funds: SSF) ใช้ลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 200,000 บาท

กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund: RMF) ใช้ลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท

ทั้ง SSF, RMF, กองทุนสำรองเลี้ยงชีพ ประกันบำนาญ กบข. รวมกันทั้งหมดลดหย่อนได้ไม่เกิน 500,000 บาท

สำคัญ!!! ใครที่ซื้อกองทุน SSF/RMF เพื่อลดหย่อนภาษีไว้ อย่าลืมไปลงทะเบียนขอลดหย่อนภาษีกับ บลจ. ที่ซื้อไว้ มิเช่นนั้น จะเอายอดไปลดหย่อนภาษีไม่ได้นะคะ (ดูเพิ่มเติม...สรุปพิกัด...แจ้งสิทธิขอลดหย่อนภาษี SSF / RMF และประกันภัย จะทำตรงไหน ยังไงได้บ้าง เช็กเลย!)

แล้วเราจะเลือกอะไรดี ที่นำมาลดหย่อนภาษีระหว่างประกันหรือกองทุน

จริงๆ แล้วไม่มีใครจะกำหนดให้ได้ว่าต้องซื้อประกัน หรือกองทุนแบบไหนเท่าไหร่ดี ทั้งนี้ขึ้นอยู่กับวัตถุประสงค์ในการออมเงินของแต่ละคน ความชอบส่วนตัวหรือไลฟ์สไตล์ก็มีส่วนที่การตัดสินใจ ซึ่งทั้งประกันและกองทุน จำเป็นต้องถือยาวตั้งแต่ 10 ปีขึ้นไปเหมือนกัน

วันนี้เลยขอแนะนำสรุปข้อดีข้อเสีย หรือความเหมาะสมในการเลือกตัวเลือกเพื่อลดหย่อนภาษีเพื่อเป็นแนวทางในการตัดสินใจกันค่ะ

กองทุน SSF, RMF ที่น่าสนใจ เช่น

- กองทุนเสี่ยงสูง เช่น KFGGSSF, KFGGRMF กระจายในหุ้นทั่วโลก SCBVIET(SSF), KVIETNAMRMF ลงทุนในหุ้นเวียดนาม B-INNOTECHSSF B-INNOTECHRMF ลงทุนในหุ้นเทคโนโลยี

- กองทุนเสี่ยงกลาง เช่น PRINICIPAL iPROPEN-SSF B-IR-FOFRMF ที่ลงทุนในกลุ่มกุ้นอสังหาริมทรัพย์ KTMEE-SSF KGARMF เป็นสินทรัพย์ผสม

- กองทุนเสี่ยงต่ำ เช่น UGIS-SSF UGISRMF ลงทุนในตราสารหนี้โลก K-FIXEDPLUS-SSF KFIRMF ลงทุนในตราสารหนี้ไทย

แนะนำสำหรับคนที่มีรายได้ต่อเดือน 50,000 บาทขึ้นไป ก็สามารถซื้อประกันหรือกองทุนไว้ลดหย่อนภาษีได้ แต่อาจจะไม่ต้องซื้อในจำนวนมาก ยกตัวอย่าง นาย เอ อายุ 30 ปี เงินเดือน 55,000 บาท นาย เอ อาจจะแบ่ง 5% ของเงินเดือน ประมาณ 2,750 บาท มาซื้อ SSF ได้ในลักษณะ DCA เฉลี่ยซื้อในทุกๆเดือน รวมทั้งปี คือ 33,000 บาท ซึ่งจะทำให้นาย เอ ประหยัดภาษีได้เพิ่มขึ้นประมาณ 3,300 บาทต่อปี

ทั้งนี้ จำนวนเงินในการซื้อ ขึ้นอยู่กับสัดส่วนการใช้ และการเก็บออมของแต่ละคนซึ่งไม่เหมือนกัน บริหารการเงินให้ดี เราจะได้ทั้งเงินออมเพื่ออนาคต และประหยัดภาษีได้อีกด้วยค่ะ