ปลายปีแล้วถึงช่วงเวลาแห่งการคำนวนภาษี หาตัวช่วยลดหย่อนภาษียอดฮิตอย่างประกันชีวิตหรือประกันสุขภาพกันใช่มั้ยคะ หลายๆ คนอาจจะไม่รู้ตัวว่าปีนี้รายได้ที่เพิ่มขึ้น อาจจะทำให้เรามีการขยับฐานภาษีจากเดิมขึ้นไปอีกขั้น เช่น ปีที่แล้วอยู่ฐานภาษี 15% แต่มาปีนี้ 20% จนทำให้ต้องเสียภาษีมากขึ้นได้นะคะ

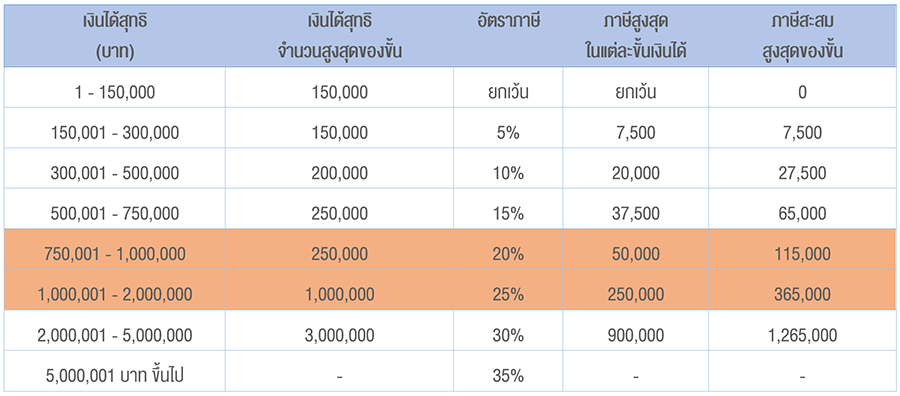

ก่อนอื่น เรามาดูกันก่อนว่า ถ้าเราอยู่ในช่วงรายได้ที่อยู่ในฐานภาษี 20% แปลว่าเรามีเงินได้ต่อปีตั้งแต่ 750,000 บาทขึ้นไป คำว่า เงินได้สุทธิ แปลว่า เราได้เอารายได้ทั้งหมด หักลบกับค่าใช้จ่าย และค่าลดหย่อนเรียบร้อยแล้ว

สมมติว่า นาย เอ เป็นพนักงานบริษัท สถานะโสด ยังไม่หักค่าใช้จ่าย ค่าภาษี ณ ที่จ่าย หรือค่าลดหย่อนอะไรเลย มีฐานเงินเดือนอยู่ที่ประมาณ 76,000 บาท แสดงว่า นายเอ มีเงินได้สุทธิอยู่ในฐานภาษี 20% และต้องเสียภาษีเพิ่มอย่างน้อย 65,000 บาทค่ะ

แล้วเราจะเลือกประกันแบบไหน และต้องใช้ยอดเท่าไหร่ดี เพื่อใช้ในการลดหย่อนภาษีให้เพียงพอ?

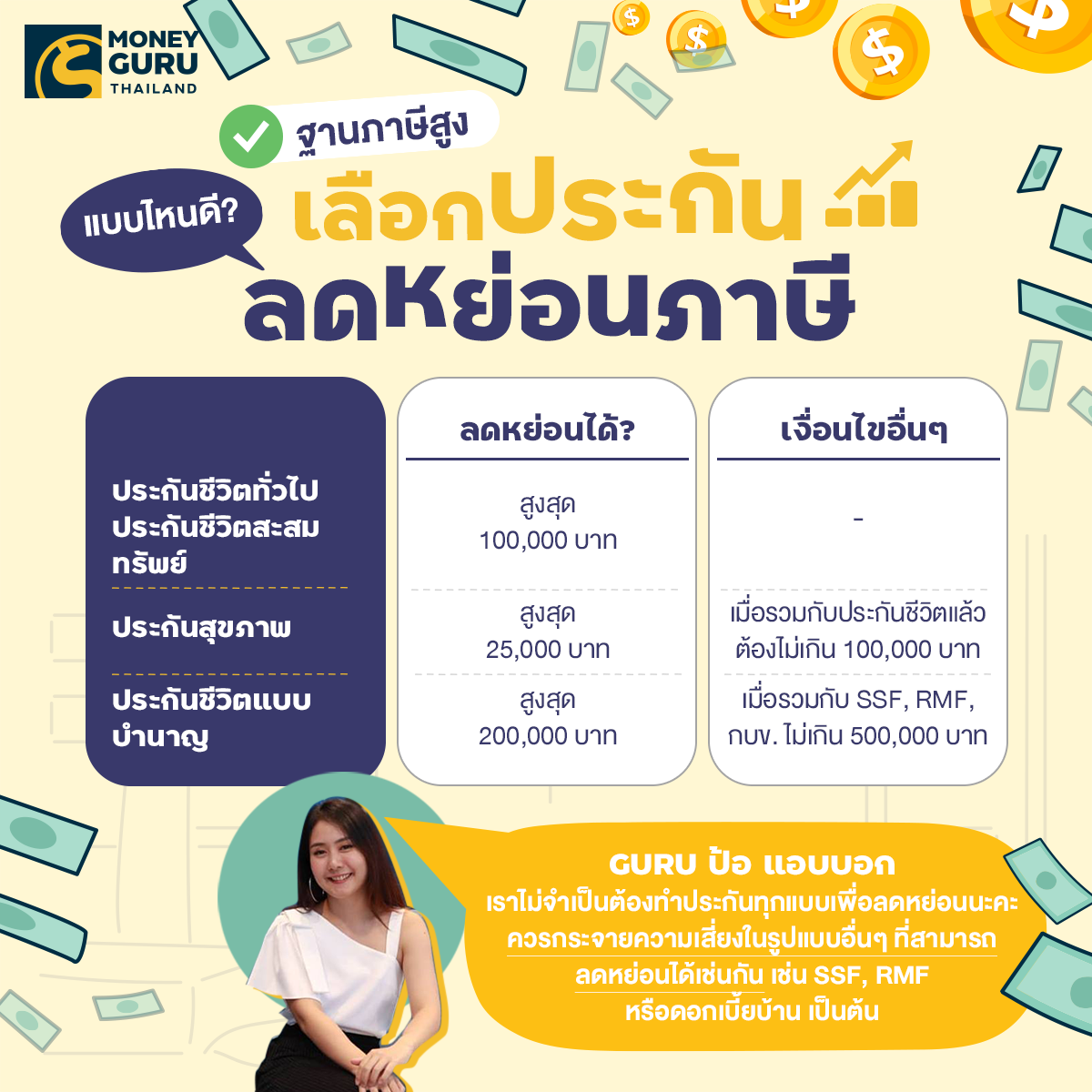

ในบทความนี้ จะเน้นตัวช่วยลดหย่อนภาษีที่เป็นประกันชีวิตเป็นหลักนะคะ เราลองมาดูว่า เราสามารถลดหย่อนภาษีโดยใช้ประกันชีวิตได้ที่สูงสุดเท่าไหร่ ตามตารางนี้ จะเห็นว่า ถ้ารวมทุกแบบประกันแล้ว มูลค่าสูงสุดที่นำไปลดหย่อนได้คือ 300,000 บาทเลยทีเดียว

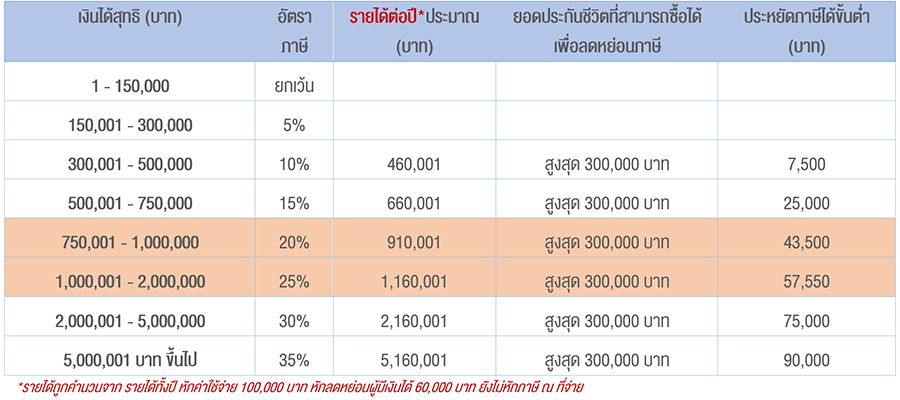

หลังจากเราสำรวจรายได้ตนเอง และรู้ว่าอยู่ในฐานภาษีขั้นไหนแล้ว ถ้าเราลอง หักค่าลดหย่อนประกันชีวิตสูงสุด 300,000 บาทดูสิ ว่าจะสามารถประหยัดภาษีให้เราเท่าไหร่ ตามฐานภาษี

จากตารางด้านล่างนี้ อธิบายได้ดีที่เดียวว่า ยิ่งฐานภาษีสูงเท่าไหร่ ในขณะที่จำนวนการลดหย่อนที่เท่ากัน เราจะสามารถประหยัดภาษีได้มากกว่าฐานภาษีที่ต่ำกว่า ดังนั้น ในฐานภาษีที่ไม่สูงนัก เช่น ต่ำกว่า 15% เราไม่จำเป็นต้องลดหย่อนด้วยประกันแบบเต็ม max 300,000 บาทค่ะ แต่แนะนำสำหรับฐานภาษี 25% ขึ้นไป ทั้งนี้ขึ้นกับตัวช่วยลดหย่อน หรือค่าใช้จ่ายอื่นๆ ที่สามารถนำมาหักได้ ไม่จำเป็นต้องซื้อแต่ประกันเพียงอย่างเดียวนะคะ

แล้วประกันชีวิตแบบไหนที่ควรเลือกมาเป็นตัวช่วยในการลดหย่อนภาษีกันล่ะ

ไม่มีรูปแบบตายตัว ขึ้นอยู่กับการวางแผนและเป้าหมายทางการเงินของแต่ละคน แต่เราลองมาดูว่าคนส่วนใหญ่นิยมทำประกันแบบใด ในช่วงอายุไหน เพื่อเป็นไกด์ให้กับเราในการตัดสินใจได้ค่ะ

อายุ 25-34 ปี เน้นประกันสะสมทรัพย์

ในช่วงอายุยังน้อย และเริ่มทำงานเก็บเงินเพื่อตั้งตัว ประกันสะสมทรัพย์จะเป็นตัวช่วยในการวางแผนการเงิน สะสมเงินแบบมีวินัยได้ดีทีเดียว ลองดูตัวเลือกจากหลายหลายบริษัท ว่ามีข้อเสนอและเงื่อนไขอย่างไร เช่น ของบริษัทกรุงเทพประกันชีวิต แผนประกัน บีแอลเอ สมาร์ทรีเทิร์น 10/5 ได้รับผลประโยชน์รวม 525% ของจำนวนเงินเอาประกันภัย

ในขณะที่ของเมืองไทยประกันชีวิต เอ็กตร้า เซฟวิ่ง 10/5 จะมีเงื่อนไขที่ไม่เหมือนกัน และได้รับผลประโยชน์รวม 508% ของจำนวนเงินเอาประกันภัย

อายุ 35-45 ปี เน้นประกันชีวิต และเพิ่มเติมประกันสุขภาพ

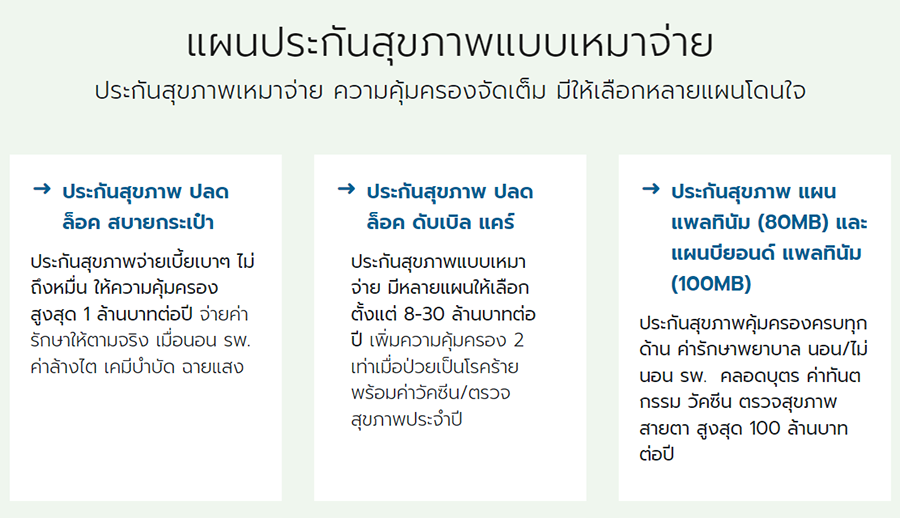

พอเริ่มวัยกลางคน สร้างครอบครัวเป็นของตัวเอง ควรเน้นทำประกันชีวิตไว้เป็นมรดกให้คนที่เรารัก และวัยนี้มีความเสี่ยงด้านสุขภาพด้วย ดังนั้นจึงควรพิจารณาประกันสุขภาพไว้สักฉบับให้อุ่นใจขึ้น

ยกตัวอย่าง แผนประกันสุขภาพแบบเหมาจ่ายของอลิอันซ์ อยุธยา ที่มีหลายวงเงินความคุ้มครองและเงื่อนไขที่แตกต่างกันให้เราได้เลือกได้ตามความต้องการ

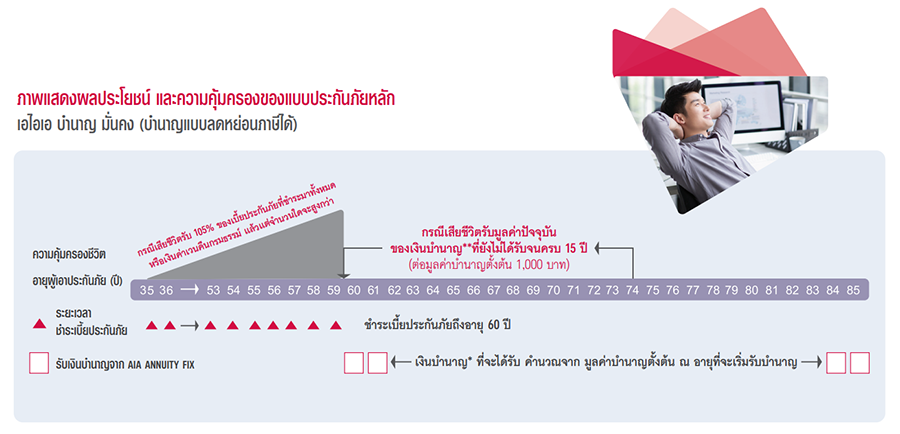

อายุ 45 ปีขึ้นไป เน้นในส่วนการวางแผนเกษียณ ซึ่งประกันบำนาญเป็นตัวตอบโจทย์ในเรื่องนี้

AIA Annuity Fix เราสะสมชำระเบี้ยประกันจนถึงอายุ 59 ปีและรับเงินบำนาญตั้งแต่อายุ 60 ปีจนถึงอายุครบ 85 ปี

- รับเงินบำนาญอัตรา 6.25% ของมูลค่าบำนาญตั้งต้น สำหรับเพศชาย

- รับเงินบำนาญอัตรา 5.95% ของมูลค่าบำนาญตั้งต้น สำหรับเพศหญิง

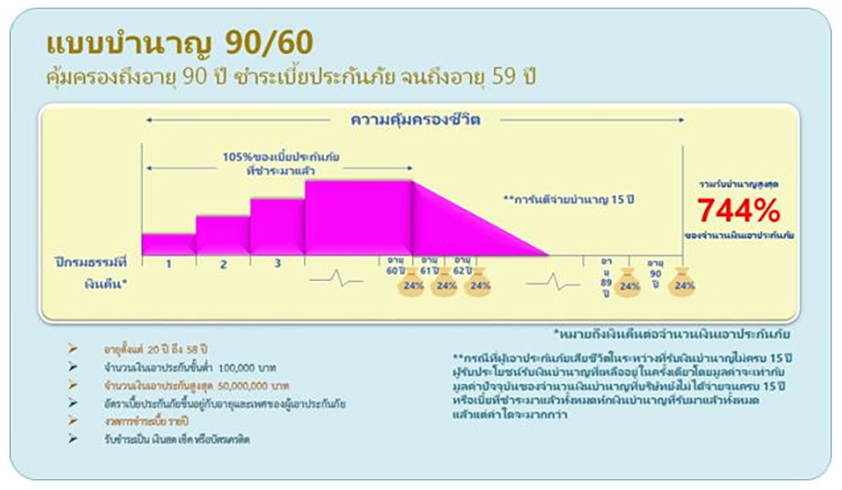

หรือแบบบำนาญ 90/60 ของธนาคารออมสิน ก็ดูน่าสนใจตรงที่คุ้มครองนานถึงอายุ 90 ปี

จะเห็นได้ว่า ประกันชีวิตสามารถใช้เป็นเครื่องมือในการวางแผนการเงิน และวางแผนภาษีได้ทางหนึ่ง เราไม่จำเป็นต้องทำประกันทุกๆแบบ แต่เลือกทำเฉพาะที่ตอบโจทย์ความต้องการของเรา และกระจายความเสี่ยงของเงินไปสู่ทางเลือกในรูปแบบอื่นๆ ได้ที่สามารถลดหย่อนภาษีได้ เช่น กองทุน SSF, RMF กองทุนสำรองเลี้ยงชีพ ดอกเบี้ยบ้าน เป็นต้น