เวลาจะซื้อประกันสุขภาพหรือประกันชีวิต เคยสงสัยกันมั้ยว่าตารางกรมธรรม์มีความหมายอย่างไร อ่านอย่างไร ไม่เข้าใจคำศัพท์ที่ใช้ในกรมธรรม์ ซึ่งหากเราไม่รู้ความหมายเบื้องต้นเลย อาจจะทำให้เราเข้าใจเงื่อนไขของประกันผิดไป และทำให้เกิดความเข้าใจผิด หลายครั้งเรามักจะเจอเคสที่ว่า ทำประกันแล้วเคลมไม่ได้ ส่วนหนึ่งเป็นเพราะ ผู้เอาประกันไม่เข้าใจเงื่อนไข หรือตัวแทนอาจจะอธิบายไม่ชัดเจน เช่น คำว่า "ความรับผิดส่วนแรก" ประกันสุขภาพมักชอบใช้แปลว่า ลูกค้าต้องจ่ายเงินค่ารักษาเองเป็นจำนวนเงินที่ระบุตกลงกันไว้ เงินส่วนที่เกินจากนี้ บริษัทประกันจะจ่ายให้ ... ซึ่งถ้าเราไม่ศึกษาให้ดี ว่าเงื่อนไขประกันเป็นอย่างไร สุดท้ายอาจจะมีปัญหาได้ตอนที่ต้องเคลมประกันค่ะ

วันนี้จะมาอธิบายให้เข้าใจง่ายๆ กันก่อนค่ะ ว่าเล่มกรรมธรม์ประกันชีวิต มีส่วนไหนที่เราต้องให้ความสำคัญบ้าง

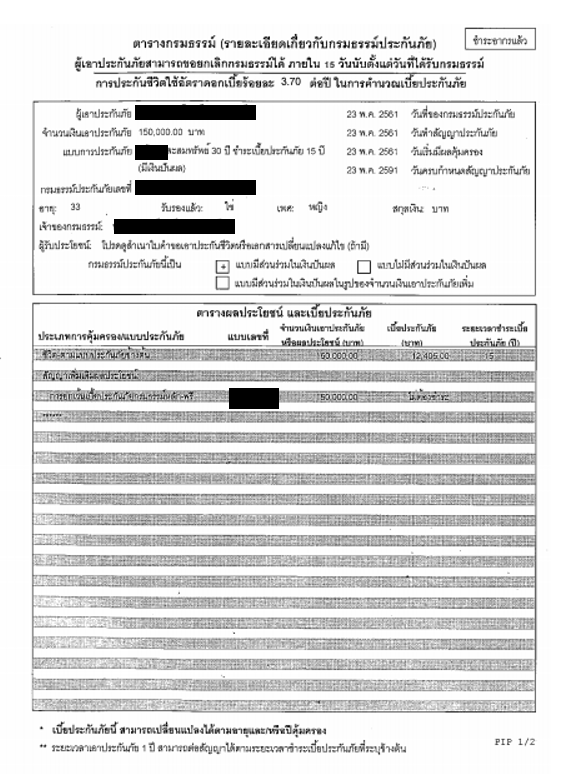

ส่วนที่ 1 ส่วนสรุปข้อมูล

ส่วนนี้สำคัญ เป็นตัวสรุปทุกอย่าง ว่าเราทำประกันอะไร จะเป็นส่วนที่อยู่ในหน้าแรก เมื่อเปิดเอกสารกรมธรรม์ขึ้นมา ส่วนบนจะมีรายละเอียด เช่น ชื่อ-นามสกุล อายุขณะที่ทำประกันของผู้ทำประกัน ผู้ที่ได้รับความคุ้มครอง เลขที่กรมธรรม์ แบบประกันภัยว่าทำแบบไหน วันที่ทำสัญญา และครบสัญญา ระยะเวลาเริ่มต้นความคุ้มครองและวันที่สิ้นสุด

จุดที่น่าสังเกตอีกจุดคือ จะมีการระบุว่ากรมธรรม์เล่มนี้ สามารถแจ้งยกเลิกได้ภายใน 15 วัน นับจากวันที่ได้รับกรมธรรม์ หรือวันที่เซ็นรับกรมธรรม์ ไม่ใช่นับจากวันที่กรมธรรม์ถูกพิมพ์ออกมา

ส่วนล่าง เป็นตารางผลประโยชน์และเบี้ยประกันภัย ระบุประเภทของการคุ้มครอง เช่น เป็นการคุ้มครองชีวิต มีสัญญาเพิ่มเติมเรื่องใดบ้าง จำนวนเงินเอาประกันภัยหรือผลประโยชน์ เบี้ยประกันภัย จำนวนปีที่ต้องชำระ

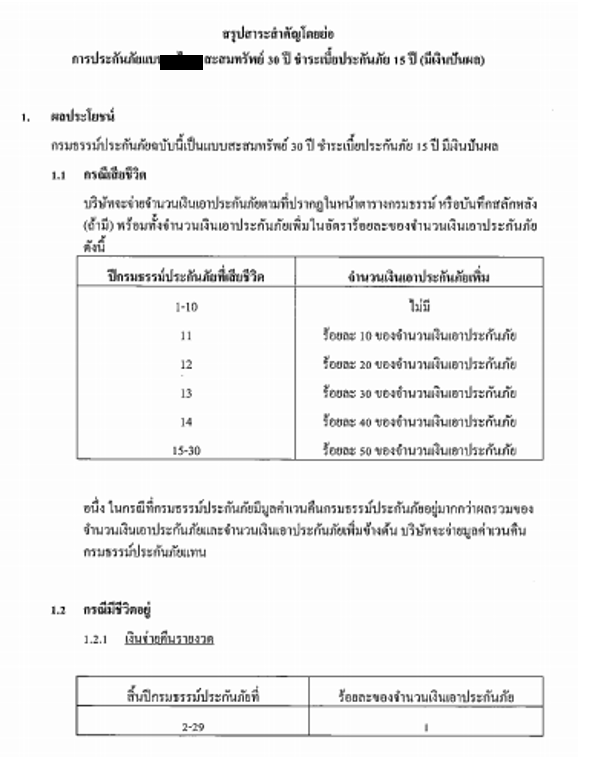

ส่วนที่ 2 ผลประโยชน์และความคุ้มครอง (แบบสรุปสาระสำคัญโดยย่อ)

จะมีการระบุผลประโยชน์ต่างๆ ให้เข้าใจอย่างง่าย เพื่อที่จะบอกว่า เราจะได้ความคุ้มครองที่เท่าไหร่ เช่น กรณีเสียชีวิต หรือกรณีมีชีวิต จะมีผลประโยชน์หรือเคลมอะไรได้บ้าง เงื่อนไขต่างๆ ที่บริษัทจะไม่รับคุ้มครอง เช่น กรณีไม่เปิดเผยความจริง หรือฆ่าตัวตายภายใน 1 ปี เป็นต้น

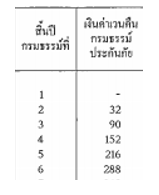

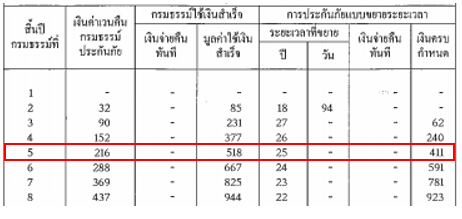

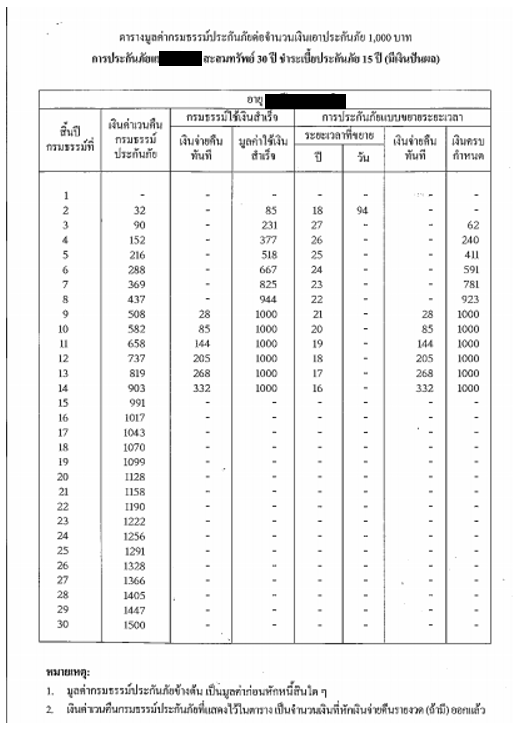

ส่วนที่ 3 ตารางมูลค่ากรมธรรม์ประกันภัย

มือใหม่หลายๆคนอาจจะสงสัยที่หน้านี้แหละ เพราะมีตัวเลขตาราง และต้องมีการคำนวน บางคนก็ไม่เข้าใจคำศัพท์ ว่าแปลว่าอะไร หมายถึงอะไร คำนวนอย่างไร

ข้อสังเกตแรกตรงหัวตาราง คือ การคำนวนจะเป็นตัวเลขต่อทุนประกัน 1,000 บาท

ถ้ากรมธรรม์มีทุนประกัน 100,000 บาท ซึ่งคิดเป็น 100 เท่าของ 1,000

แปลว่าตัวเลขแต่ละตัวในตารางให้คูณด้วย 100 นะคะ

เรามารู้จักคำศัพท์และการคำนวนที่ใช้กันในตารางดีกว่าค่ะ

การเวนคืนกรมธรรม์ คือ การที่ผู้เอาประกันภัยขอยกเลิกกรมธรรม์ โดยผู้เอาประกันภัยจะได้รับเงินตามมูลค่าเวนคืนกรมธรรม์ที่กำหนดอยู่ในตารางมูลค่ากรมธรรม์ โดยทั่วไปจะเริ่มมีมูลค่าเกิดขึ้นตั้งแต่สิ้นปีที่ 2 เป็นต้นไป หากขอเวนคืนแล้ว แปลว่า จะสิ้นสุดความคุ้มครองทุกอย่างทันที

ยกตัวอย่าง

หากทำทุนประกันชีวิตไว้ 1,000,000 บาท และต้องการเวนคืนกรมธรรม์ ณ สิ้นปีที่ 4 ซึ่งมีมูลค่าเวนคืนเงินสด 152 บาทต่อจำนวนเงินเอาประกันภัยทุก ๆ 1,000 บาท ดังนั้น มูลค่าเวนคืนเงินสดที่จะได้รับ คือ

1,000,000 / 1,000 = 1,000 เท่า

152 * 1,000 = 152,000 บาท

สาเหตุที่คนส่วนใหญ่เวนคืน อาจเป็นเพราะ

-

ไม่สามารถชำระเบี้ยประกันต่อได้

-

อยากได้เงินสดออกมาใช้

-

มูลค่าของประกัน อาจจะถึงจุดที่คุ้มทุนกับเบี้ยที่จ่ายไปแล้ว

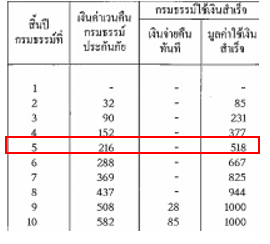

ถ้าเราไม่สามารถชำระเบี้ยประกันภัยต่อได้ แต่ยังต้องการได้รับความคุ้มครอง เราสามารถเลือกทำได้ 2 รูปแบบ ดังนี้

-

เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ จะเป็นสถานะที่กรมธรรมยังมีความคุ้มครองชีวิตต่อไปจนครบกําหนดสัญญา แต่จํานวนเงินเอา ประกันภัยจะลดลง โดยที่ผู้เอาประกันภัยไม่ต้องชำระเบี้ยประกันภัยอีกต่อไป ซึ่งจะให้ความคุ้มครองเฉพาะ สัญญาหลักเท่านั้น ส่วนสัญญาเพิ่มเติมอื่นๆ ที่มีอยู่จะสิ้นผลบังคับทันที โดยบริษัทจะนำมูลค่าเวนคืนกรมธรรม์ทั้งหมดที่มีอยู่ไปคำนวณเป็นเบี้ยประกันภัยชำระครั้งเดียว

-

ไม่ต้องส่งเบี้ยประกัน

-

แต่ลดความคุ้มครองลงตามตาราง

-

ระยะสัญญายังคุ้มครองเท่าเดิม

-

เมื่อครบสัญญา รับเงินคืนตามมูลค่าใช้เงินสำเร็จ (ในปีที่ทำ)

| เช่น สมมติว่า ตัดสินใจไม่จ่ายเบี้ยต่อ ทำกรมธรรม์ใช้เงินสำเร็จในสิ้นปีที่ 5 |

- กรณีแปลงเป็นประกันภัยขยายเวลา จะมีทุนประกัน 1,000,000 บาทเท่าเดิม แต่จะมีระยะเวลาคุ้มครองอีกกี่ปีกี่วัน ตามตาราง ไม่มีเงินสดคืนทันทีและไม่มีการรับเงินสดคืน ณ วันที่กรมธรรม์สิ้นสุด ยกเว้นแบบประกันสะสมทรัพย์ที่ยังพอมีเงินครบกำหนดคืนมาให้ค่ะ

| เช่น สมมติว่า ตัดสินใจไม่จ่ายเบี้ยต่อ ทำกรมธรรม์แบบขยายเวลาในสิ้นปีที่ 5 |

-

ไม่ต้องส่งเบี้ยประกัน

-

ไม่ลดความคุ้มครอง

-

ระยะสัญญายังคุ้มครองจะขยายต่อไปตามราตาง

-

เมื่อครบสัญญา รับเงินคืนตามเงินครบกำหนด (ในปีที่ทำ)

3 ส่วนหลักนี้จะเป็นส่วนสำคัญ ที่จะช่วยไกด์ในการอ่านกรมธรรม์ และเงื่อนไขต่างๆ ให้กับมือใหม่หัดซื้อประกัน หรือคนที่สนใจกำลังจะซื้อประกันได้อ่าน และทำความเข้าใจได้แบบง่ายๆ เพื่อเป็นพื้นฐานให้กับผู้ทำประกันทุกคนค่ะ ในเล่มกรมธรรม์จะมีส่วนรายละเอียดเงื่อนไขอื่นๆอีก มากมาย ซึ่งผู้ทำประกันควรศึกษา และอ่านเข้าใจ เพื่อให้เกิดประโยชน์สูงสุดกับตัวเอง หรือถ้าสงสัยจุดใดให้ถามบริษัทหรือตัวแทนประกันที่นำเสนอแบบให้เราได้ เพื่อให้ไม่เกิดการเข้าใจผิดพลาดนะคะ