หลังจากที่ทำงานมาได้สักพักแล้ว ก็คงมีบ้างที่เราจะต้องนึกถึงอนาคต ว่าในวันข้างหน้าหากเราเกษียณอายุไปแล้ว จะยังมีรายได้อยู่ไหม หรือมีรายได้เท่าไหร่ พอใช้หรือไม่ ยิ่งช่วงวัยที่สำคัญอย่างวัยใกล้เกษียณ ยิ่งต้องรีบทำความเข้าใจ เพราะการที่เรารู้แหล่งรายได้ก็นับว่าเป็นทางหนึ่งที่ช่วยให้เราวางแผนการออมในวัยเกษียณได้ชัดเจนมากขึ้น แถมรายได้บางแหล่งอาจเป็นผลประโยชน์ที่ติดตัวเรามาเป็นเวลานานแล้ว ทำให้เราอาจจะหลงลืมไปบ้าง ดังนั้น เพื่อเป็นการเตือนความจำ เรามาเช็กกันดีกว่าค่ะว่าจริงๆ แล้วแหล่งรายได้ในยามเกษียณทั้งหมดของเรานั้นมีอะไรบ้าง

อันดับแรก เรามาเช็กเงินก้อนใหญ่ที่จะได้รับหลังเกษียณของแต่ละอาชีพกันก่อนค่ะ โดยผู้เขียนขอแบ่งออกเป็นรายได้ของข้าราชการ และรายได้ของพนักงานเอกชนนะคะ

ข้าราชการ

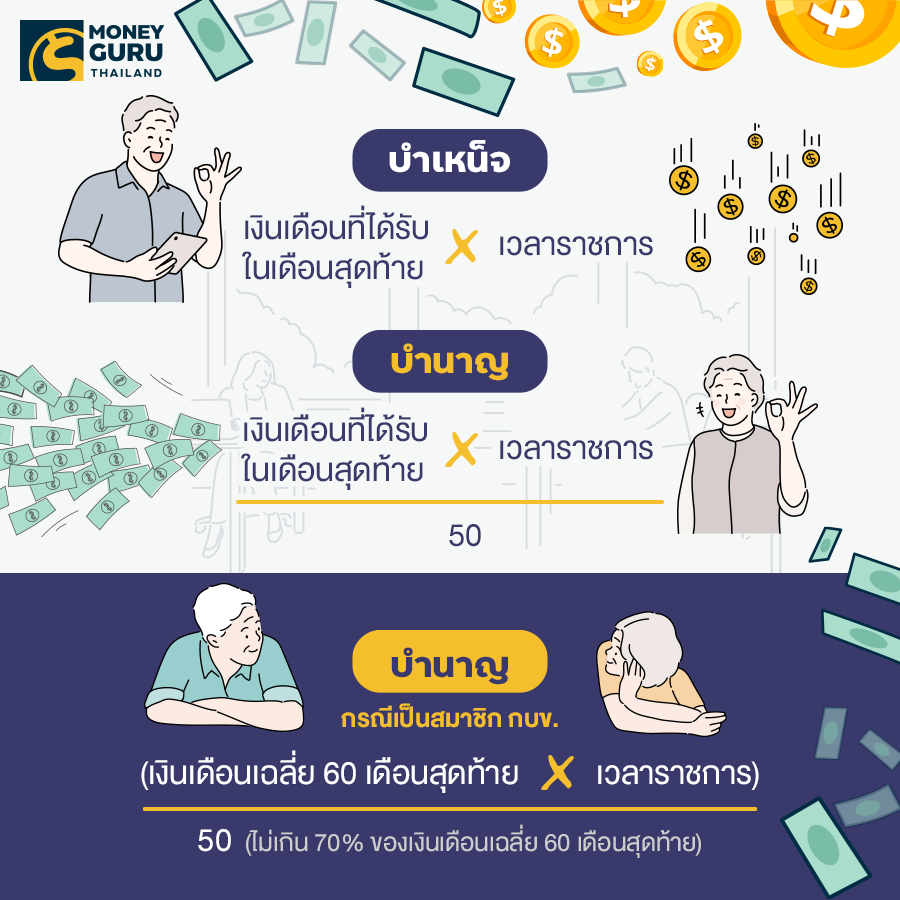

เมื่อพนักงานราชการเกษียณอายุ จะได้รับบำเหน็จบำนาญ ที่นับว่าเป็นสวัสดิการหลักของข้าราชการเลยค่ะ เพราะเพียงแค่มีคุณสมบัติครบตามเกณฑ์ ก็ได้รับทุกคนแน่นอน ซึ่งบำเหน็จบำนาญก็ยังสามารถแบ่งออกมาเป็นหลายประเภทย่อยๆ ได้อีกนะคะ แต่ผู้เขียนขอยกมาเฉพาะส่วนที่เกี่ยวข้องกับการเกษียณอายุเท่านั้น ดังนี้ค่ะ

บำเหน็จบำนาญปกติ โดยเงินบำเหน็จคือค่าตอบแทนที่จ่ายเป็นเงินก้อนใหญ่ครั้งเดียว ส่วนบำนาญคือค่าตอบแทนที่จ่ายให้เป็นรายเดือน ซึ่งเงินที่ได้รับจะมากหรือน้อยเท่าใด ขึ้นอยู่กับเงินเดือนและเวลาราชการเป็นหลัก และสามารถเลือกได้แค่อย่างใดอย่างหนึ่งเท่านั้นนะคะ ถ้าอยากรู้จำนวนเงินบำเหน็จบำนาญของตัวเอง ก็ลองคำนวณได้ตามสูตรนี้เลยค่ะ

บำเหน็จดำรงชีพ แม้ว่าเราเป็นข้าราชการที่รับเงินบำนาญอยู่แล้ว แต่ก็ยังมีสิทธิ์ได้รับบำเหน็จดำรงชีพด้วยเช่นกันค่ะ โดยเป็นเงินที่จ่ายให้เพื่อการดำรงชีพ จำนวนเงินที่ได้รับจะเท่ากับ 15 เท่าของเงินบำนาญรายเดือน แต่ไม่เกิน 400,000 บาท

บำเหน็จตกทอด ในกรณีที่เสียชีวิต ยังมีสิทธิ์ได้รับบำเหน็จตกทอดด้วยนะคะ โดยจะถูกจ่ายให้กับทายาทตามสัดส่วนดังนี้ บิดามารดา 1 ส่วน, คู่สมรส 1 ส่วน และบุตร 2 ส่วน (กรณีมีบุตร 3 คนขึ้นไป ได้ 3 ส่วน) ซึ่งบำเหน็จตกทอดที่จะได้รับ เท่ากับ 30 เท่าของเงินบำนาญรายเดือนค่ะ

เงินออมจากกองทุนบำเหน็จข้าราชการ (กบข.) สิทธิประโยชน์เหนือสิ่งอื่นใดของข้าราชการที่เป็นสมาชิก กบข. คือได้รับเงินเพิ่มเติมมากถึง 5 ก้อนด้วยกัน ได้แก่ เงินสะสม เงินออมเพิ่ม เงินสมทบ เงินประเดิม และเงินชดเชย (ถ้าให้ผู้เขียนเปรียบเทียบ ก็มีความคล้ายคลึงกับกองทุนสำรองเลี้ยงชีพของพนักงานเอกชนนั่นเองค่ะ)

พนักงานเอกชน

เนื่องจากเป็นบริษัทเอกชน สวัสดิการที่บริษัทจัดเตรียมให้อาจแตกต่างกันไปในแต่ละที่ แต่ทั้งนี้ทั้งนั้น เพื่อให้เป็นไปตามกฎหมายแรงงาน ทุกบริษัทจึงจำเป็นต้องจัดทำประกันสังคมให้กับลูกจ้างทุกคนค่ะ โดยเงินที่ถูกหักจากเงินเดือนเข้ากองทุนประกันสังคม รวมกับเงินสมทบจากนายจ้าง ก็จะกลายมาเป็นสิทธิประโยชน์อย่างหนึ่งเมื่อเราเกษียณอายุแล้วนั่นเอง

แน่นอนค่ะว่าตราบใดที่ข้าราชการมีเงินบำเหน็จบำนาญ พนักงานเอกชนเองก็มีเงินบำเหน็จบำนาญจากประกันสังคมเช่นเดียวกันค่ะ แต่จะมีเงื่อนไขการจ่ายเงินต่างออกไป ดังนี้

-

เงินบำเหน็จ จ่ายเงินเมื่อนำส่งเงินสมทบ 1 - 179 เดือน

-

เงินบำนาญ จ่ายเงินเมื่อนำส่งเงินสมทบ 180 เดือนขึ้นไป

โดยจำนวนเงินสะสมกรณีชราภาพทั้งหมดของเรา สามารถตรวจสอบได้ทางเว็บไซต์สำนักงานประกันสังคมเลยค่ะ

ส่วนอีกสวัสดิการหนึ่งของพนักงานเอกชนที่มักมาควบคู่กับประกันสังคม คือกองทุนสำรองเลี้ยงชีพ ประกอบไปด้วยเงินสะสมของเรา และเงินสมทบจากนายจ้างเช่นเดียวกับกองทุนอื่นๆ ที่ได้กล่าวถึงไปค่ะ ส่วนจำนวนเงินที่จะได้รับเมื่อเกษียณไปแล้ว ก็ขึ้นอยู่กับนโยบายการลงทุนของแต่ละคน บอกเลยว่ายิ่งอัตราเงินสะสมของเราสูงเท่าใด ก็จะยิ่งได้ผลตอบแทนเยอะขึ้นไปด้วยนะคะ

และนอกจากเงินก้อนใหญ่เหล่านี้แล้ว ยังมีรายได้บางประเภทที่แม้ไม่ต้องประกอบอาชีพ ก็ยังมีสิทธิ์ได้รับอยู่ค่ะ ไม่ว่าจะเป็นสวัสดิการจากรัฐบาล หรือช่องทางการสร้างรายได้ที่เราสร้างขึ้นมาเองตามความสนใจ โดยรวมแล้วก็จะมีอยู่ดังนี้ค่ะ

เบี้ยยังชีพผู้สูงอายุ ใครที่ไม่ได้ทำอาชีพข้าราชการ หรือพนักงานเอกชนที่ผู้เขียนได้กล่าวถึงไปนั้นก็อย่าเพิ่งกังวลนะคะ เพราะเบี้ยยังชีพผู้สูงอายุมีไว้เพื่อกลุ่มคนเหล่านี้โดยเฉพาะเลยค่ะ เพียงแค่มีอายุ 60 ปีขึ้นไป และต้องไม่เคยได้รับสวัสดิการใดๆ จากหน่วยงานรัฐ ส่วนจำนวนเงินที่จะได้รับก็ขึ้นอยู่กับช่วงอายุ แบ่งได้ตามนี้ค่ะ

-

อายุ 60 - 69 ปี ได้รับ 600 บาท

-

อายุ 70 - 79 ปี ได้รับ 700 บาท

-

อายุ 80 - 89 ปี ได้รับ 800 บาท

-

อายุ 90 ปีขึ้นไป ได้รับ 1,000 บาท

กองทุนการออมแห่งชาติ (กอช.) หากเป็นผู้ประกอบอาชีพอิสระ นักเรียน นักศึกษา ผู้เขียนขอแนะนำให้เป็นสมาชิกกองทุนการออมแห่งชาติ เพราะเปรียบเสมือนระบบบำเหน็จบำนาญอีกรูปแบบหนึ่งเลยค่ะ เงื่อนไขการส่งเงินสะสมคือไม่น้อยกว่า 50 บาท และไม่เกิน 13,200 บาทต่อปี จากนั้นเมื่ออายุครบ 60 ปี ก็รอรับเงินบำนาญจากกองทุนได้เลย

อย่างไรก็ตาม อัตราเงินสมทบที่จะได้รับ แบ่งออกเป็น 3 ช่วงอายุด้วยกัน

-

อายุ 15 - 30 ปี ได้เงินสมทบจากรัฐบาล 50% ของเงินสะสม (สูงสุด 600 บาทต่อปี)

-

อายุ 31 - 50 ปี ได้เงินสมทบจากรัฐบาล 80% ของเงินสะสม (สูงสุด 960 บาทต่อปี)

-

อายุ 51 ปีขึ้นไป ได้เงินสมทบจากรัฐบาล 100% ของเงินสะสม (สูงสุด 1,200 บาทต่อปี)

ประกันสะสมทรัพย์ อีกหนึ่งช่องทางที่ให้ผลตอบแทนคืนมาในรูปแบบที่คล้ายคลึงกับเงินบำเหน็จบำนาญ เป็นช่องทางยอดฮิตในการออมเงินเพื่อเข้าสู่วัยเกษียณในระยะยาว หากได้ทำประกันประเภทนี้ไว้ ก็เหมือนได้รับความพิเศษถึง 2 ต่อ เพราะนอกจากจะได้รับความคุ้มครองแล้ว ยังได้ออมเงินยาวๆ ไปจนกว่าจะได้รับเงินก้อนคืนเมื่อครบกำหนดสัญญาเลยค่ะ

การลงทุนต่างๆ หลายคนอาจมีช่องทางการลงทุนที่หลากหลายรูปแบบตามความสนใจของตนเอง ไม่ว่าจะเป็นทรัพย์สิน หุ้น กองทุน ตราสารหนี้ แต่พอขึ้นชื่อว่าการลงทุน ก็มักจะตามมาด้วยความเสี่ยงเสมอ เพื่อให้การลงทุนของเรางอกเงย และได้รับผลประโยชน์ที่คุ้มค่ามากที่สุด ก็อย่าลืมศึกษาและทำความเข้าใจก่อนทำการลงทุนทุกครั้งนะคะ

อาชีพเสริม ไพ่ใบสุดท้ายของการสร้างรายได้เสริมจะเป็นอะไรไปไม่ได้อีกแล้วนอกจากการประกอบอาชีพเสริม จะเห็นว่าปัจจุบันนี้คนเริ่มหันมาใช้เวลาว่างไปกับการทำอาชีพเสริมกันเยอะมากๆ (โดยเฉพาะการเปิดธุรกิจออนไลน์) เพราะนอกจากต้องใช้เงินลงทุนก็ไม่มีเงื่อนไข ไม่มีความเสี่ยงใดๆ อีกแล้ว มีแต่กำไรและขาดทุนเท่านั้น ใครมีทักษะอะไรติดตัวก็ลองหาอาชีพเสริมที่เหมาะกับตัวเองดูนะคะ เผื่อจะกลายมาเป็นช่องทางหลักที่สามารถสร้างรายได้ให้กับเราได้เรื่อยๆ เมื่อยามเกษียณค่ะ (ใครอยากเป็นเศรษฐี! หนทางหารายได้เสริมเตรียมเข้าสู่วัยเกษียณ อายุเยอะก็ทำได้)

เมื่อทุกคนอ่านมาจนถึงจุดนี้แล้ว อย่าลืมกลับไปเช็กสถานะปัจจุบันของตัวเองกันด้วยนะคะ ว่ามีเงื่อนไขใดที่ตรงกับเกณฑ์ของการรับรายได้ในแต่ละรูปแบบบ้าง หรือจะวางแผนลงทุนในรูปแบบอื่นอย่างไร กันไว้ดีกว่าแก้เสมอค่ะ ?

แท็กที่เกี่ยวข้อง

วัยเกษียณ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่