"ภาษีการรับมรดก" เรื่องควรรู้ ที่หลายๆ คนอาจมองข้ามไป โดยเฉพาะคนที่ประกอบธุรกิจแบบครอบครัว หรือมีมรดกที่จะส่งต่อให้กับลูกหลาน หรือทายาท ควรมีการวางแผน และทำความเข้าใจ “ภาษีการรับมรดก” เพื่อจะได้ไม่เป็นการสร้างความยุ่งยากในอนาคตให้กับผู้ที่จะได้รับมรดก เพราะยิ่งมรดกมีมูลค่ามากก็จะยิ่งเกิดภาระทางภาษีแก่ผู้รับมรดกมากขึ้นตามไปด้วย

วันนี้ เราจะพามาดู 7 ข้อต้องรู้ และเรื่องเตรียมตั้งรับ สำหรับ "ภาษีการรับมรดก" ที่เจ้ามรดก หรือผู้ได้รับมรดกควรรู้ เพื่อที่จะได้นำไปวางแผนก่อนส่งต่อมรดกสู่ลูกหลานกันนะคะ

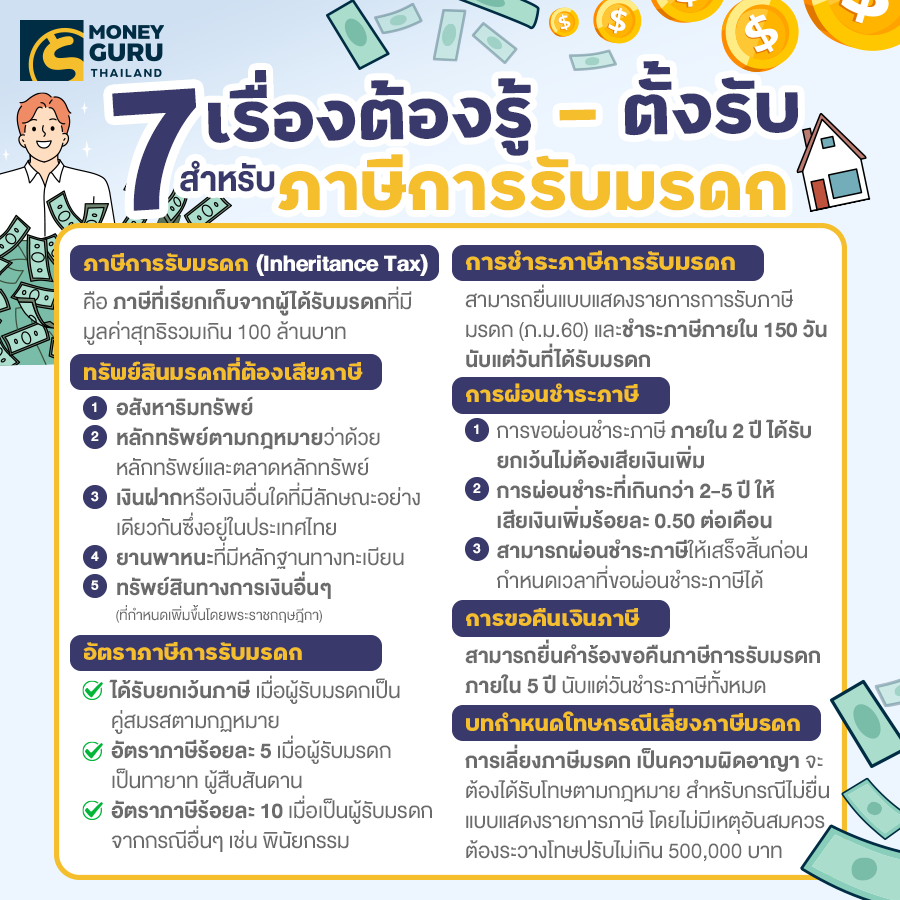

1. ภาษีการรับมรดก คืออะไร และใครมีหน้าที่ต้องจ่าย

ภาษีการรับมรดก (Inheritance Tax) คือ ภาษีที่เรียกเก็บจากผู้ได้รับมรดกที่มีมูลค่าสุทธิรวมเกิน 100 ล้านบาท จะเกิดขึ้นเมื่อเจ้ามรดกตาย ผู้รับมรดกจากเจ้ามรดก แต่ละรายได้รับมรดกสุทธิมาในคราวเดียวหรือหลายคราว มีหน้าที่ต้องเสียภาษีตามที่กฎหมายกำหนด

ผู้มีหน้าที่เสียภาษีการรับมรดก

ผู้รับมรดกจะต้องเสีย "ภาษีการรับมรดก" ก็ต่อเมื่อมูลค่าของทรัพย์สินทั้งสิ้นที่ได้รับเป็นมรดก หักด้วยภาระหนี้สินอันตกทอดมาจากการรับมรดกเกิน 100 ล้านบาท ต้องเสียภาษีเฉพาะส่วนที่เกิน 100 ล้านบาท สำหรับผู้รับมรดก โดยผู้ที่มีหน้าที่ต้องเสียภาษีการรับมรดก ตามที่กฎหมายกำหนด ตามเงื่อนไข ดังนี้

ผู้มีสัญชาติไทย

- บุคคลธรรมดา (เสียภาษีจากทรัพย์สินทั้งที่อยู่ในประเทศไทย และนอกประเทศ)

- นิติบุคคลที่จดทะเบียนในประเทศไทย (เสียภาษีจากทรัพย์สินทั้งที่อยู่ในประเทศไทย และนอกประเทศ)

- นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายในประเทศไทย (เสียภาษีจากทรัพย์สินทั้งที่อยู่ในประเทศไทย และนอกประเทศ)

- ถือหุ้นเกินร้อยละ 50 ของทุนจดทะเบียนที่ชำระแล้วในขณะมีสิทธิได้รับมรดก หรือ

- เป็นผู้มีอำนาจบริหารกิจการเกินกึ่งหนึ่งของคณะบุคคลซึ่งมีอำนาจบริหารกิจการทั้งหมด

ผู้มิได้มีสัญชาติไทย

- บุคคลธรรมดาที่มีถิ่นที่อยู่ในราชอาณาจักรตามกฎหมายว่าด้วยคนเข้าเมือง (เสียภาษีจากทรัพย์สินทั้งที่อยู่ในประเทศไทย และนอกประเทศ)

- บุคคลธรรมดาผู้ซึ่งได้รับมรดกอันเป็นทรัพย์สินที่อยู่ในประเทศไทย (เสียภาษีจากทรัพย์สินที่อยู่ในประเทศไทย)

- นิติบุคคลที่ได้รับมรดกอันเป็นทรัพย์สินที่อยู่ในประเทศไทย (เสียภาษีจากทรัพย์สินที่อยู่ในประเทศไทย)

2. ทรัพย์สินอะไรบ้างที่ต้องเสียภาษีการรับมรดก

- อสังหาริมทรัพย์ เช่น บ้าน ที่ดิน

- หลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เช่น ตั๋วเงินคลัง พันธบัตร ตั๋วเงิน หุ้นกู้

- เงินฝากหรือเงินอื่นใดที่มีลักษณะอย่างเดียวกันซึ่งอยู่ในประเทศไทย ที่เจ้ามรดกมีสิทธิเรียกถอนคืนหรือสิทธิเรียกร้องจากสถาบันการเงินหรือบุคคลที่ได้รับเงินนั้นไว้

- ยานพาหนะที่มีหลักฐานทางทะเบียน เช่น รถยนต์ รถจักรยานยนต์

- ทรัพย์สินทางการเงินอื่นๆ (ที่กำหนดเพิ่มขึ้นโดยพระราชกฤษฎีกา)

3. อัตราภาษีการรับมรดก และการคำนวณภาษี

ตัวอย่างวิธีการคำนวณภาษีการรับมรดก

ตัวอย่าง เมื่อผู้รับมรดกเป็นบุตรของเจ้ามรดก ที่ได้รับมรดกเป็นจำนวนเงิน 200 ล้านบาท (มูลค่ามรดกที่ไม่ ต้องเสียภาษี คือ 100 ล้านบาท) จะเสียภาษีที่อัตราร้อยละ 5% มีวิธีการคำนวณ ดังนี้

.png)

4. "ภาษีการรับมรดก" ต้องชำระเมื่อไหร่? และมีเงื่อนไขอย่างไร?

กรณีที่ 1 หากผู้ที่ได้รับมรดก และมีหน้าที่ต้องเสียภาษีการรับมรดก เสียชีวิตก่อนครบกำหนดเวลายื่นแบบ โดยยังมิได้ยื่นแบบแสดงรายการภาษี ผู้จัดการมรดกของผู้นั้นมีหน้าที่ยื่นแบบและชำระภาษี พร้อมทั้งเงินเพิ่ม*ร้อยละ 1.50 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ แทนผู้ตายภายใน 150 วันนับแต่วันที่ได้รับแต่งตั้งเป็นผู้จัดการมรดก โดยไม่ต้องเสียเบี้ยปรับ

กรณีที่ 2 หากผู้ที่ได้รับมรดก และมีหน้าที่ต้องเสียภาษีการรับมรดก เสียชีวิตเมื่อครบกำหนดเวลา โดยยังมิได้ยื่นแบบแสดงรายการภาษี ผู้จัดการมรดกของผู้นั้นมีหน้าที่ยื่นแบบ และชำระภาษี พร้อมทั้งเงินเพิ่ม*ร้อยละ 1.50 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ แทนผู้ตายภายใน 150 วันนับแต่วันที่ได้รับแต่งตั้งเป็นผู้จัดการมรดก โดยเสียเบี้ยปรับ 1 เท่า ของเงินภาษีที่ต้องชำระ

กรณีที่ 3 หากผู้ที่ได้รับมรดก และมีหน้าที่ต้องเสียภาษีการรับมรดก ยื่นแบบแสดงรายการภาษีและชำระภาษีภายหลังกำหนดเวลา ให้ชำระภาษีพร้อมทั้งเงินเพิ่ม*ร้อยละ 1.50 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ โดยเสียเบี้ยปรับ 2 เท่า ของเงินภาษีที่ต้องชำระ

กรณีที่ 4 หากมีการแต่งตั้งผู้จัดการมรดกมาดำเนินการแทนผู้มีหน้าที่เสียภาษี ให้กระทำภายใน 180 วัน หากไม่มีการแต่งตั้งผู้จัดการมรดกมาดำเนินการแทน ให้ทายาทซึ่งมีสิทธิรับมรดกของผู้ตายมีหน้าที่ยื่นแบบและชำระภาษี ภายใน 150 วันนับแต่วันที่พ้นกำหนดเวลา 180 วัน ในกรณีที่มีทายาทหลายคน ให้ทายาทตกลงมอบให้ทายาทคนหนึ่งเป็นผู้มีหน้าที่เสียภาษี ถ้าไม่อาจตกลงกันได้ ให้ทายาทคนใดคนหนึ่งยื่นคำร้องต่อศาลเพื่อแต่งตั้งผู้จัดการมรดกต่อไป

*เงินเพิ่ม เป็นบทลงโทษเกี่ยวกับภาษีอย่างหนึ่ง ในรูปของการคิดดอกเบี้ยเนื่องจากจ่ายภาษีล่าช้า ซึ่งจะคำนวณจากค่าภาษีที่จ่ายไม่ครบอีกร้อยละ 1.5 ต่อเดือนของภาษีที่ต้องจ่าย โดยคำนวณตั้งแต่วันที่ครบกำหนดเวลายื่นแบบแสดงรายการจนถึงวันที่ชำระภาษีครบถ้วน แต่สุดท้ายเงินเพิ่มที่ต้องจ่ายจะต้องไม่เกินค่าภาษี)

5. ภาษีการรับมรดกสามารถผ่อนชำระได้หรือไม่ และมีเงื่อนไขอย่างไร?

ผู้รับมรดก หรือผู้มีหน้าที่เสียภาษีการรับมรดก สามารถยื่นคำร้องขอผ่อนชำระภาษี พร้อมกับการยื่นแบบแสดงรายการภาษีภายในเวลาที่กฎหมายกำหนด ณ สำนักงานสรรพากรพื้นที่สาขาแห่งใดแห่งหนึ่ง หรือ ณ สถานที่อื่นใดตามที่อธิบดีกำหนด โดยมีเงื่อนไข ดังนี้

- การขอผ่อนชำระภาษี ภายใน 2 ปี ได้รับยกเว้นไม่ต้องเสียเงินเพิ่ม

- การผ่อนชำระที่เกินกว่า 2 ปี แต่ไม่เกิน 5 ปี ให้เสียเงินเพิ่มร้อยละ 0.50 ต่อเดือน

- การผ่อนชำระภาษี สามารถผ่อนชำระภาษีให้เสร็จสิ้นก่อนกำหนดเวลาที่ขอผ่อนชำระภาษีได้

- หากผู้ผ่อนชำระภาษี ผิดนัดชำระภาษีงวดใดงวดหนึ่ง ผู้ผ่อนชำระภาษีจะหมดสิทธิการผ่อนชำระภาษีและต้องชำระภาษีที่ค้างอยู่ทั้งจำนวนพร้อมเงินเพิ่ม

- ห้ามผ่อนชำระภาษี เมื่อพบว่ามูลค่ามรดกที่ต้องเสียภาษีขาดไปเกินกว่าร้อยละ 25 หรือพบว่ามีรายการที่ผู้ยื่นมิได้แสดงไว้ในแบบแสดงรายการภาษีหรือแสดงไว้เป็นเท็จ

6. การขอคืนเงินภาษีการรับมรดก

7. บทกำหนดโทษสำหรับกรณี หลีกเลี่ยง ละเว้น ซ่อนเร้น ไม่ชำระภาษีการรับมรดก

- กรณีไม่ยื่นแบบแสดงรายการภาษี โดยไม่มีเหตุอันสมควร ต้องระวางโทษปรับไม่เกิน 500,000 บาท

- กรณีไม่ปฏิบัติตามหมายเรียกหรือคำสั่งของเจ้าพนักงานประเมิน หรือไม่ยอมตอบคำถามของเจ้าพนักงานประเมิน ต้องระวางโทษจำคุกไม่เกิน 1 เดือนหรือปรับไม่เกิน 20,000 บาท หรือทั้งจำทั้งปรับ

- กรณีทำลาย ย้าย ซ่อนเร้น หรือโอนไปซึ่งทรัพย์สินที่ถูกยึด หรืออายัด ให้แก่บุคคลอื่น ต้องระวางโทษจำคุกไม่เกิน 2 ปี และปรับไม่เกิน 400,000 บาท

- กรณีจงใจยื่นข้อความเท็จ หรือให้ถ้อยคำเท็จ หรือตอบคำถามด้วยถ้อยคำอันเป็นเท็จ หรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษี หรือให้ความเท็จ โดยเจตนาละเลย โดยฉ้อโกงหรือใช้อุบาย โดยวิธีการอย่างหนึ่งอย่างใด หลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษี หรือแนะนำหรือสนับสนุนให้บุคคลอื่นกระทำการดังกล่าว ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

- กรณีผู้กระทำความผิดเป็นนิติบุคคล ให้กรรมการผู้จัดการ ผู้จัดการ หรือผู้แทนของนิติบุคคล ต้องรับโทษ โดยถือว่ามีส่วนร่วมในการกระทำความผิดของนิติบุคคลนั้น

การรับมรดกที่มีมูลค่าเกินกว่า 100 ล้านบาท มีราคาที่ต้องจ่ายคือ "ค่าภาษี" ดังนั้น เจ้ามรดกควรมีการวางแผนการส่งมอบทรัพย์สิน และมรดกไว้ตั้งแต่ยังมีชีวิต โดยอาจจะทยอยส่งมอบทรัพย์สินบางส่วนไปบ้าง และเก็บไว้เป็นมรดกเพียงส่วนหนึ่ง เพื่อช่วยลดค่าใช้จ่ายทางด้านภาษีในอนาคตนะคะ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่