พอพูดถึงประกันชีวิตหรือประกันสุขภาพ หลายคนมักเข้าใจผิดว่า คือการทำวงเงินความคุ้มครองชีวิต แล้วส่งต่อมรดกให้ลูกหลานอย่างเดียว แต่จริงๆ แล้ว ประกันชีวิตมีหลายแบบที่แตกต่างกันไปตามวัตถุประสงค์ วันนี้เรามาเรียนรู้กันดีกว่าว่าประกันชีวิตมีกี่แบบกันแน่ เราอาจจะเคยได้ยินผ่านหูแต่ไม่แน่ใจว่า มันคือแบบไหน แตกต่างกันอย่างไร แล้วเหมาะกับเราไหม ลองอ่านบทความนี้เลยค่ะ

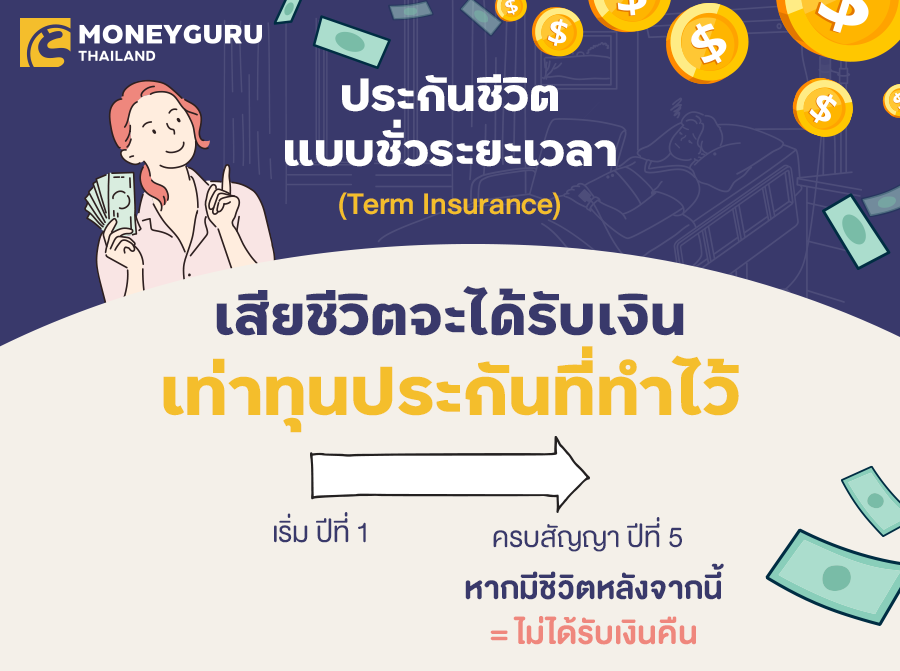

1. ประกันชีวิตแบบชั่วระยะเวลา (Term Insurance)

จะเน้นให้ความคุ้มครองชีวิตเป็นหลัก ในระยะเวลาใดเวลาหนึ่งที่กำหนด เช่น 1 ปี 5 ปี 10 ปี หรือ 20 ปี จ่ายเบี้ยทิ้งอย่างเดียว จะได้ทุนคุ้มครองต่อเมื่อเสียชีวิตแล้วเท่านั้น แต่หากครบกำหนดระยะเวลา แล้วยังไม่ได้เคลมก็จะไม่ได้ค่าชดเชยอย่างอื่น

เหมาะกับ หัวหน้าครอบครัวที่มีภาระมากๆ ที่ต้องการสร้างความคุ้มครองสูงในระยะเวลาใดเวลาหนึ่ง เพราะเป็นแบบที่มีเบี้ยประกันต่ำกว่าแบบอื่นๆ

2. ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance)

ประกันชีวิตแบบนี้ คือ การที่เราจ่ายเบี้ยในระยะเวลาหนึ่ง เช่น 10 ปี 20 ปี แต่ตัวประกันจะคุ้มครองเราไปตลอดชีวิต ส่วนใหญ่จะคุ้มครองถึงอายุ 85 ปี หรือ 99 ปี เสียชีวิตเมื่อไหร่ก็ได้รับเงินทุน แต่เมื่อครบสัญญาแล้วเรายังมีชีวิตอยู่ เราก็จะได้เงินทุนประกันที่ทำไว้คืนมาค่ะ

เหมาะกับ หัวหน้าครอบครัว หรือคนที่ต้องการทำมรดกให้กับคนที่เรารัก

3. ประกันชีวิตแบบสะสมทรัพย์ (Endowment/Saving Insurance)

ประกันชีวิตที่มีลักษณะคล้ายการเก็บเงิน โดยใช้รูปแบบการจ่ายเบี้ยประกันเข้ามาสะสมไว้เรื่อยๆ และจะได้รับเงินคืนตามเงื่อนไข เราจะรู้ชัดเจนว่า จะต้องจ่ายเท่าไหร่ จำนวนกี่ปี คุ้มครองเท่าไหร่ นานแค่ไหน และได้เงินคืนเท่าไหร่ในปีใดบ้าง

ยกตัวอย่างเช่น

ทำแบบประกันสะสมทรัพย์ 15/20 หมายความว่า

จ่ายเบี้ย 15 ปี คุ้มครอง 20 ปี มีการกำหนดการได้เงินคืน ทุกปี

ปีสุดท้าย มักได้เงินคืนเป็นเงินก้อนใหญ่ๆ

โดยส่วนใหญ่ผลตอบแทนเฉลี่ยจะอยู่ที่ 2-4% ต่อปี ซึ่งมากกว่าฝากธนาคารปกติค่ะ

ทำแบบประกันสะสมทรัพย์ 15/20 หมายความว่า

จ่ายเบี้ย 15 ปี คุ้มครอง 20 ปี มีการกำหนดการได้เงินคืน ทุกปี

ปีสุดท้าย มักได้เงินคืนเป็นเงินก้อนใหญ่ๆ

โดยส่วนใหญ่ผลตอบแทนเฉลี่ยจะอยู่ที่ 2-4% ต่อปี ซึ่งมากกว่าฝากธนาคารปกติค่ะ

เหมาะกับ คนที่อยากเก็บเงินให้อยู่ ให้มีวินัยทางการเงินมากขึ้น หรือต้องการเก็บเงินเพือใช้ในระยะมากกว่า 5-10 ปีขึ้นไป มนุษย์เงินเดือน หรืออาชีพอิสระ สามารถทำประกันสะสมทรัพย์ได้ทุกคนค่ะ

4. ประกันชีวิตแบบเงินได้ประจำ/แบบบำนาญ (Annuities Insurance)

ประกันชีวิตแบบบำนาญ คือ แบบประกันที่เน้นผลตอบแทนมากกว่าความคุ้มครอง ซึ่งมีความคล้ายคลึงกับแบบประกันสะสมทรัพย์ที่เราคุ้นเคย แต่มีการให้เงินคืนเป็นรายงวดหลังจากอายุเกษียณแล้วทุกๆ ปี หรือทุกๆ เดือน ตั้งแต่เริ่มเกษียณ (อายุ 55 ปีเป็นต้นไป) จนถึงอายุที่ระบุเอาไว้ในกรมธรรม์ มูลค่าเงินที่จ่ายแล้วแต่ว่า ผู้ทำประกันเลือกทำรายงวดไว้ที่เท่าไหร่ ซึ่งประกันบำนาญใช้เป็นเครื่องมือในการป้องกันความเสี่ยงได้อีกตัวหนึ่งในแง่มุมของชีวิตหลังเกษียณค่ะ

เหมาะกับ คนที่อายุ 35 ปีขึ้นไป ที่ต้องการบริหารความเสี่ยงยามเกษียณ หรือวางแผนมีเงินใช้หลังเกษียณ

นอกจากนี้ ยังมีแบบประกันรูปแบบใหม่ ที่เรียกว่า ประกันยูนิตลิ้งค์ (Unit linked) หรือประกันชีวิตควบการลงทุน คือ การประกันชีวิตที่ให้ทั้งความคุ้มครองชีวิตและการลงทุนในกองทุนรวม ซึ่งไม่มีการรับประกันมูลค่ากรมธรรม์ พูดง่ายๆ คือการทำประกันชีวิตระยะยาว ที่มีเงินบางส่วนของเราไปลงทุนในกองทุนด้วย เราสามารถ "เลือก" ลงทุนด้วยตัวเอง ผ่าน "กองทุนรวม" ที่บริษัทคัดสรรมาแล้ว เพื่อให้เราสามารถบริหารจัดการการลงทุนให้ได้ผลตอบแทนที่ต้องการ ในระดับความเสี่ยงที่ยอมรับได้ เพื่อให้เรามีโอกาสได้รับผลตอบแทนในระยะยาวที่สูงขึ้น ดังนั้นนอกจากความคุ้มครองชีวิตที่สูงกว่าแบบประกันชีวิตทั่วๆ ไปแล้ว เรายังมีโอกาสในการสร้างผลตอบแทนจากการลงทุนในกองทุนรวมอีกด้วย ทั้งนี้ ไม่มีการการันตีผลตอบแทนกว่าจะได้เท่าไหร่ แต่จากสถิติของการลงทุนระยะยาว ส่วนใหญ่จะมีผลตอบแทนที่ดีกว่าการฝากธนาคาร ดังนั้น เราสามารถมองประกันควบการลงทุนไว้เป็นกองทุนตอนเกษียณได้เช่นกัน แต่ต้องคำนึงเรื่องความเสี่ยงด้วยนะคะ