เพราะอนาคตเป็นสิ่งไม่แน่นอน ไม่มีใครทราบอายุขัยของตัวเองได้ว่าจะมีอายุยืนอยู่ถึงเมื่อไหร่ บางคนอาจจะคิดว่า อายุ 60 ก็พอใจแล้ว ไม่อยากอยู่ไปนานกว่านี้ แต่เอาเข้าจริงๆ หลายๆ คนก็มีอายุยืนมากกว่า 80 ขึ้นไป และแนวโน้มของสังคมไทยเข้าสู่ยุคสังคมสูงวัย โดยผู้หญิงอายุยืนเฉลี่ย 80 ปี ผู้ชาย 73 ปี ดังนั้น เราควรวางแผนการเงินไว้เพื่อไว้ใช้ยามเกษียณให้ดี

วัยเกษียณของบุคคลทั่วๆ ไปในประเทศไทย และเอเชียตะวันออกเฉียงใต้ จะอยู่ที่อายุ 60 ปีค่ะ ทีนี้ เราจะเริ่มวางแผนเกษียณกันตอนอายุเท่าไหร่ดีนะ หลายๆ คนคิดว่า อีกตั้งนานกว่าจะเกษียณ ไว้ค่อยคิดแล้วกัน ชะล่าใจเกินไป จนมารู้ตัวอีกที ก็ช้าไปเสียแล้ว เก็บเงินกันไม่ทันเลยทีเดียว วันนี้อยากแนะนำใครที่พร้อม เราสามารถเริ่มวางแผนได้เลยค่ะ ส่วนใหญ่อายุประมาณ 30+ ก็สามารถเริ่มคิดเรื่องเกษียณได้แล้วค่ะ วางแผนได้เร็วยิ่งดี วางแผนดีๆ เราอาจจะสามารถเกษียณก่อนอายุได้เลย อีกหนึ่งคำถามคือวางแผนเกษียณผ่านการทำประกันสุขภาพหรือประกันชีวิตน่าสนใจจริงหรือเปล่า ไปดูกันค่ะ

วิธีวางแผนเกษียณมีหลายวิธี

เช่น ประกันชีวิต กองทุนสำรองเลี้ยงชีพ (Provident Fund) กองทุนความเสี่ยงต่ำ กองทุนรวม RMF เป็นต้น แต่วันนี้เรามาโฟกัสที่การวางแผนเกษียณกับประกันชีวิตกันค่ะ

เริ่มต้น

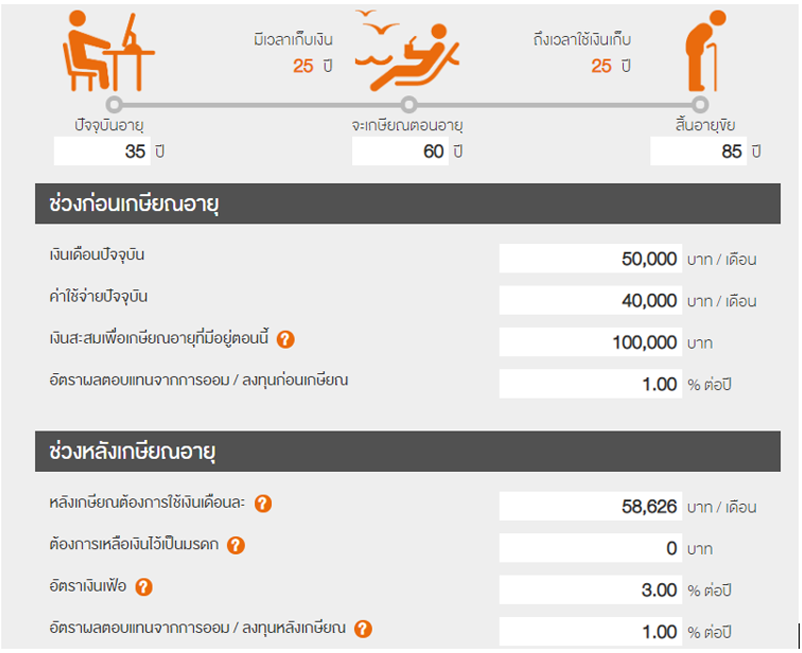

ลองคำนวณงินที่ต้องใช้หลังเกษียณดูก่อนค่ะ แนะนำกรอกข้อมูลใน Tool นี้ https://www.set.or.th/project/caltools/www/html/retirement.html

จะเห็นภาพชัดว่า เราจะมีเงินใช้ยามเกษียณพอหรือไม่จากรายจ่ายปัจจุบัน อย่าลืมใส่อัตราเงินเฟ้อประมาณ 3% ต่อปี เพื่อให้เราคำนวณได้ใกล้เคียงความจริงมากยิ่งขึ้นค่ะ

จะเห็นภาพชัดว่า เราจะมีเงินใช้ยามเกษียณพอหรือไม่จากรายจ่ายปัจจุบัน อย่าลืมใส่อัตราเงินเฟ้อประมาณ 3% ต่อปี เพื่อให้เราคำนวณได้ใกล้เคียงความจริงมากยิ่งขึ้นค่ะ

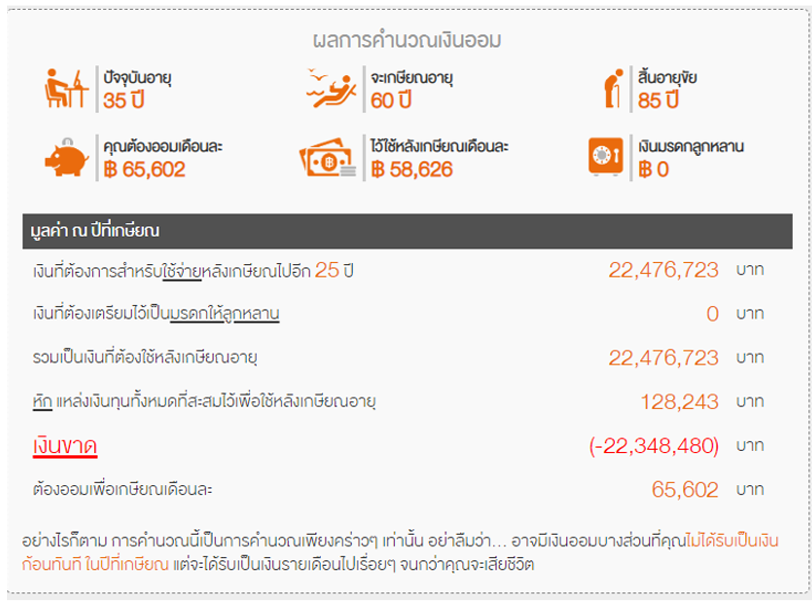

ยกตัวอย่าง อายุ 35 ปี ต้องการเกษียณตอนอายุ 60 ปี และคาดการณ์ว่าอายุยืนถึง 85 ปี แสดงว่า เราจะมีเวลาเก็บเงินอีก 25 ปี และใช้เงินต่อไปอีก 25 ปีที่เหลือ จากโปรแกรม เมื่อลองคำนวณแล้วพบว่า เราจะต้องใช้เงินเกษียณสูงถึง 22 ล้านบาท เมื่อเรารู้แล้วว่า เราจะต้องสะสมเงินเพิ่มอีกเท่าไหร่ เราก็มาดูตัวช่วยเช่น ประกันชีวิต แล้วคำนวณผลตอบแทนจากประกันดูอีกทีว่าช่วยได้มากน้อยแค่ไหนค่ะ

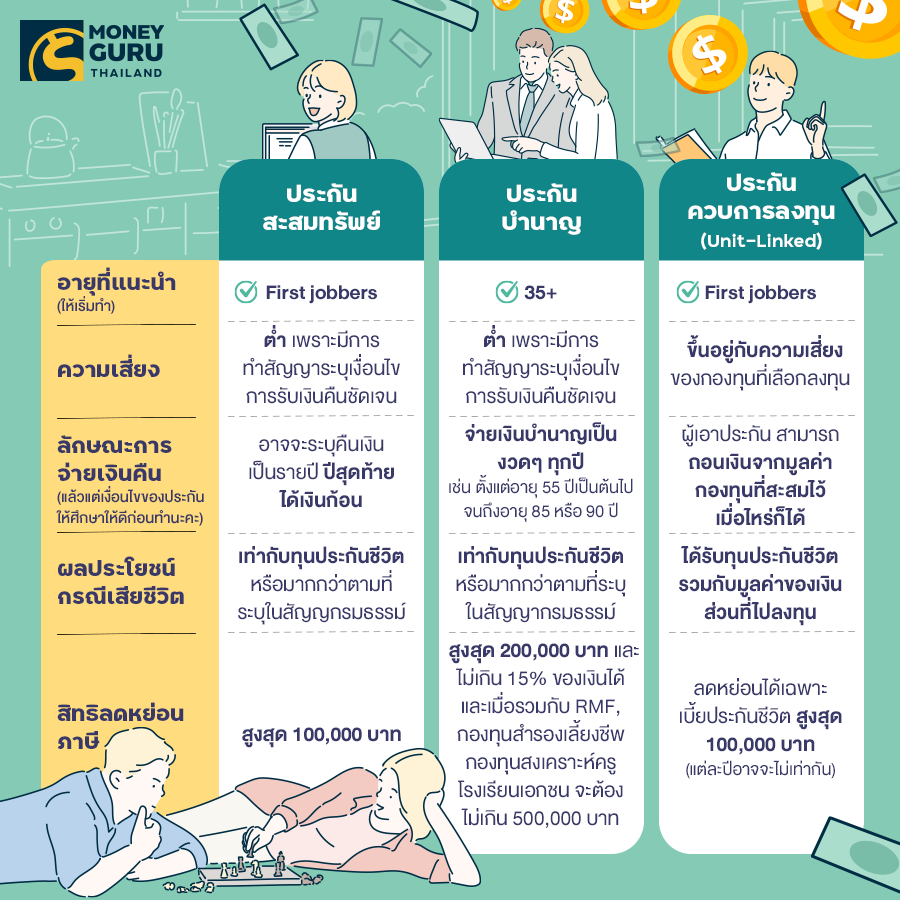

ประกันชีวิตแบบสะสมทรัพย์

เป็นประกันที่เป็นที่นิยมทำกันเพื่อเก็บเงินเป็นหลัก คล้ายกับการฝากเงินกับธนาคาร แต่มีความคุ้มครองชีวิตให้แถมมาด้วย มีระยะเวลาความคุ้มครอง ทั้งสั้น และยาว ให้เลือกทำได้ตามความต้องการ เช่น 10 ปี 15 ปี 20 ปี 25 ปี ซึ่งถ้าเราทำตอนอายุยังน้อยๆ และวางไว้เป็นเงินก้อนเกษียณ อาจจะลองดูแบบประกันที่มีระยะคุ้มครองยาวหน่อย เช่น 25 ปี แต่ถ้าทำตอนวัยกลางคนแล้ว ลองเลือกแบบที่มีระยะที่สั้นลงได้ค่ะ

ยกตัวอย่าง

กรณี 1 ผู้หญิงอายุ 25 ปี เลือกทำประกันสะสมทรัพย์ระยะยาว ที่ 25 ปี แสดงว่า เมื่ออายุ 50 ปี (ก่อนเกษียณ) จะมีเงินก้อนที่ได้จากประกันเล่มนี้ ออกมาใช้เป็นเงินเกษียณได้ส่วนหนึ่ง

กรณี 2 ผู้หญิงอายุ 35 ปี เลือกทำประกันสะสมทรัพย์ระยะยาว ที่ 15 ปี แสดงว่า เมื่ออายุ 50 ปี (ก่อนเกษียณ) จะมีเงินก้อนที่ได้จากประกันเล่มนี้ เช่นกัน

กรณี 2 ผู้หญิงอายุ 35 ปี เลือกทำประกันสะสมทรัพย์ระยะยาว ที่ 15 ปี แสดงว่า เมื่ออายุ 50 ปี (ก่อนเกษียณ) จะมีเงินก้อนที่ได้จากประกันเล่มนี้ เช่นกัน

ประกันชีวิตแบบบำนาญ

ประกันชีวิตแบบบำนาญ คือ แบบประกันที่เน้นผลตอบแทนมากกว่าความคุ้มครอง ซึ่งมีความคล้ายคลึงกับแบบประกันสะสมทรัพย์ที่เราคุ้นเคย แต่มีการให้เงินคืนเป็นรายงวดหลังจากอายุเกษียณแล้วทุกๆ ปี หรือทุกๆ เดือน ตั้งแต่เริ่มเกษียณ (อายุ 55 ปีเป็นต้นไป) จนถึงอายุที่ระบุเอาไว้ในกรมธรรม์ มูลค่าเงินที่จ่ายแล้วแต่ว่า ผู้ทำประกันเลือกทำรายงวดไว้ที่เท่าไหร่ ซึ่งเบี้ยประกันสามารถใช้สิทธิลดหย่อนภาษีได้ ตามที่จ่ายจริงค่ะ ซึ่งประกันบำนาญใช้เป็นเครื่องมือในการป้องกันความเสี่ยงได้อีกตัวหนึ่ง เพราะมีการระบุเงินคืนที่ชัดเจน ความเสี่ยงต่ำกว่ากองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนรวมเพื่อการออม (SSF)

ประกันควบการลงทุน (Unit-Linked)

Unit Linked มาจากคำว่า Unit Linked Insurance Policy (ULIP) หรือกรมธรรม์ประกันชีวิตควบการลงทุน คือ การประกันชีวิตที่ให้ทั้งความคุ้มครองชีวิตและการลงทุนในกองทุนรวม ซึ่งไม่มีการรับประกันมูลค่ากรมธรรม์ พูดง่ายๆ คือการทำประกันชีวิตระยะยาว ที่มีเงินบางส่วนของเราไปลงทุนในกองทุนด้วย เราสามารถ “เลือก” ลงทุนด้วยตัวเอง ผ่าน “กองทุนรวม” ที่บริษัทคัดสรรมาแล้ว เพื่อให้เราสามารถบริหารจัดการการลงทุนให้ได้ผลตอบแทนที่ต้องการ ในระดับความเสี่ยงที่ยอมรับได้ เพื่อให้เรามีโอกาสได้รับผลตอบแทนในระยะยาวที่สูงขึ้น ดังนั้นนอกจากความคุ้มครองชีวิตที่สูงกว่าแบบประกันชีวิตทั่วๆ ไปแล้ว เรายังมีโอกาสในการสร้างผลตอบแทนจากการลงทุนในกองทุนรวมอีกด้วย ทั้งนี้ ไม่มีการการันตีผลตอบแทนกว่าจะได้เท่าไหร่ แต่จากสถิติของการลงทุนระยะยาว ส่วนใหญ่จะมีผลตอบแทนที่ดีกว่าการฝากธนาคาร ดังนั้น เราสามารถมองประกันควบการลงทุนไว้เป็นกองทุนตอนเกษียณได้เช่นกัน แต่ต้องคำนึงเรื่องความเสี่ยงด้วยนะคะ

สรุปตารางคำแนะนำ

โดยสรุป “การวางแผนเกษียณสามารถทำได้เลย เริ่มเร็ว เราจะเก็บเงินได้เร็วขึ้น ไม่ต้องรออายุ 35 ก็เริ่มได้นะคะ”

แท็กที่เกี่ยวข้อง

ประกันชีวิตแบบสะสมทรัพย์

วางแผนการเงิน

วัยเกษียณ

ประกันสุขภาพ

ซื้อประกันชีวิต

วางแผนเกษียณ

Unit Linked