เคยตั้งคำถามมั้ยคะว่า ทำทุนประกันชีวิตเท่าไหร่ดี ? หลายๆ คนอาจจะไม่ทันคิด เน้นแต่ว่าซื้อประกันให้เต็มวงเงินลดหย่อน 100,000 บาทก็พอ ทำแบบไหนก็ไม่ทันได้ดู ตัวแทนเสนออะไรมาก็เอาตามนั้น ซึ่งวันนี้อยากชวนทุกคนมาลองคิดคำนวณกันดูว่า จริงๆ แล้ว เราควรมีทุนประกันชีวิตที่เท่าไหร่ ถึงจะเหมาะสมกันค่ะ

เรามารู้จักกันก่อนว่า ประกันชีวิตแต่ละแบบมีวัตถุประสงค์ในการทำต่างกันอย่างไร หลักๆ ขอแบ่งเป็น 2 วัตถุประสงค์ ซึ่งจะมีหลักการคิดคำนวณที่ต่างกันค่ะ

1. ทำเพื่อคนอื่น (คนที่เรารัก)

คือการทำประกันชีวิตเพื่อเน้นความคุ้มครองชีวิตที่สูง เมื่อเราเสียชีวิต จะมีทุนประกันให้กับคนที่เรารักไว้เป็นมรดก เหมาะกับผู้ที่เป็นเสาหลักของครอบครัว

หลักการคำนวณง่ายๆ ให้ลองนึกภาพว่าวันนี้เราเสียชีวิตจากไปกระทันหัน จะต้องเตรียมเงินเท่าไหร่ให้กับคนข้างหลังเพื่อให้เขาอยู่รอดได้โดยไม่มีเรา ซึ่งอาจจะเป็นพ่อแม่ที่ยังต้องเลี้ยงดูลูกน้อยที่ยังหาเงินเองไม่ได้ และหนี้สินที่เรายังมีค้างอยู่ เช่น ผ่อนบ้าน ผ่อนรถ เป็นต้น

หลักการคำนวณง่ายๆ ให้ลองนึกภาพว่าวันนี้เราเสียชีวิตจากไปกระทันหัน จะต้องเตรียมเงินเท่าไหร่ให้กับคนข้างหลังเพื่อให้เขาอยู่รอดได้โดยไม่มีเรา ซึ่งอาจจะเป็นพ่อแม่ที่ยังต้องเลี้ยงดูลูกน้อยที่ยังหาเงินเองไม่ได้ และหนี้สินที่เรายังมีค้างอยู่ เช่น ผ่อนบ้าน ผ่อนรถ เป็นต้น

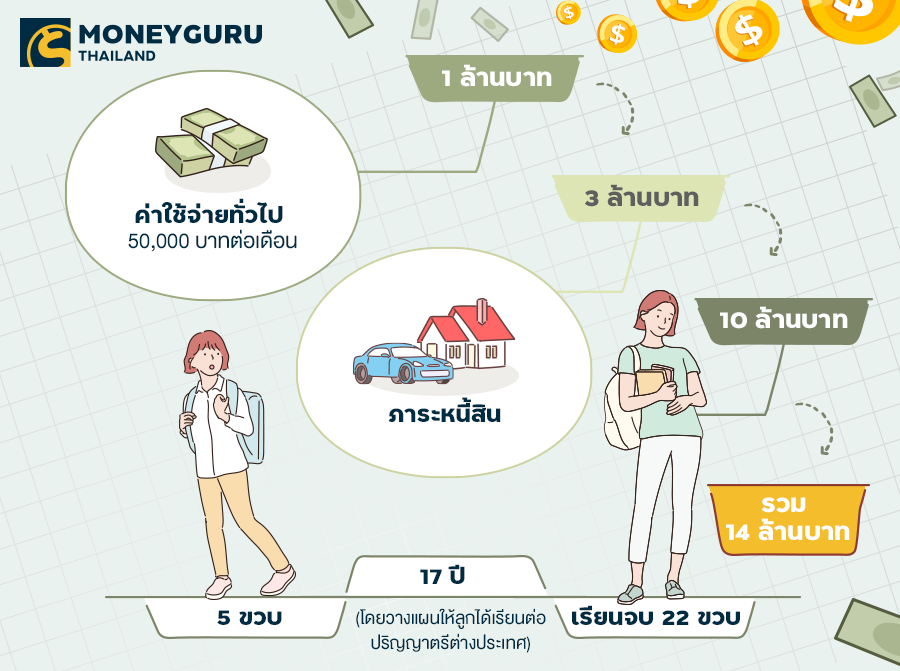

สมมติโจทย์ คุณเอ อายุ 35 ปี มีภาระค่าใช้จ่ายเลี้ยงดูพ่อแม่ และลูกอายุ 5 ขวบ โดยภรรยาไม่ได้ทำงาน ตกค่าใช้จ่ายเดือนละ 50,000 บาท และมีภาระต้องผ่อนบ้านผ่อนรถอีก 3 ล้านบาท คำนวนง่ายๆ ดังนี้

รวมทั้งหมดจนลูกเรียบจบ ต้องเตรียมเงินประมาณ 14,000,000 บาท โดยยังไม่คำนวณอัตราเงินเฟ้อที่เกิดขึ้นอีกปีละประมาณ 3% พอเห็นตัวเลขแล้วหลายๆ คนตกใจ ว่าต้องเตรียมเงินขนาดนี้เลยหรอ ใช่ค่ะ แต่ถ้าเรามีการวางแผนที่ดี เราก็หมดห่วงกับเรื่องนี้ได้ค่ะ

คำถามถัดไปคือ แล้วทุนประกันชีวิต 14 ล้านบาท ต้องจ่ายเบี้ยปีละเท่าไหร่ล่ะ ?

หากต้องการทุนประกันชีวิตสูงๆ ขอแนะนำให้ลองดูประกันควบการลงทุน หรือ Unit Linked ค่ะ เพราะเราสามารถเลือกจ่ายเบี้ยที่เป็นขั้นต่ำ ในขณะที่ยังได้ทุนความคุ้มครองสูงอยู่ และสามารถปรับเปลี่ยนทุนได้ตามจังหวะชีวิตได้อีกด้วย มีความ Flexible สูงกว่าประกันชีวิตแบบปกติ ประกันแบบ Unit Linked คือ …

Unit Linked มาจากคำว่า Unit Linked Insurance Policy (ULIP) หรือกรมธรรม์ประกันชีวิตควบการลงทุน (กรมธรรม์ Unit Linked) คือ การประกันชีวิตที่ให้ทั้งความคุ้มครองชีวิตและการลงทุนในกองทุนรวม ซึ่งไม่มีการรับประกันมูลค่ากรมธรรม์ เนื่องจากมูลค่ากรมธรรม์ขึ้นอยู่กับมูลค่าหน่วยลงทุน โดยอาจสูงขึ้นหรือต่ำลงตามผลประกอบการของกองทุนรวม ผู้ทำประกันสามารถเลือกลงทุนในกองทุนตามความเสี่ยงที่รับได้ และเห็นข้อมูลที่โปร่งใสจากกรมธรรม์ รับรู้ว่าเงินทั้งหมดถูกใช้จ่ายไปกับค่าอะไรบ้าง เช่น ค่าธรรมเนียมต่างๆ ค่าหน่วยลงทุน เป็นต้น

ยกตัวอย่าง :

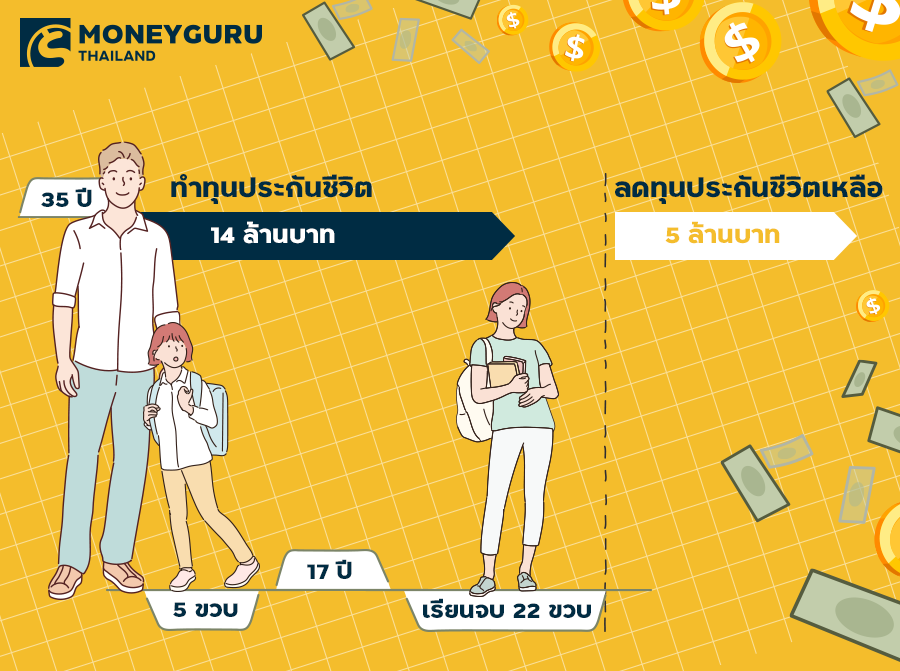

คุณเอ อายุ 35 ปี ทำทุนประกัน 14 ล้านบาท เมื่อคำนวณแล้วในแบบประกัน Unit Linked จ่ายเบี้ยประมาณปีละ 120,000 บาท ถ้าเทียบกับประกันชีวิตแบบปกติ จะอยู่ที่ประมาณ 312,000 บาท ซึ่งถูกกว่าถึง 70%

เมื่อคุณเอ อายุ 52 ปี ต้องการลดทุนประกันจาก 14 ล้าน เหลือ 5 ล้าน และขอจ่ายเบี้ยปีละ 50,000 บาทแทน เนื่องจากลูกได้เรียนจบมหาวิทยาลัยแล้ว คุณเอก็สามารถปรับแผนประกันได้ตามความเหมาะสมของจังหวะชีวิตค่ะ

2. ทำเพื่อตัวเอง

คือ การเน้นการทำประกันเพื่อเก็บเงินไปในตัว การันตีเงินคืน พร้อมให้ความคุ้มครองชีวิต แต่ทุนคุ้มครองจะไม่ได้สูงเท่าแบบแรก ซึ่งในแบบนี้ไม่อยากให้เน้นที่จำนวนเงินทุนคุ้มครอง แต่ให้มองในแง่การเก็บเงินมากกว่า โดยประกันชีวิตแบบสะสมทรัพย์ จะถูกใช้เป็นเครื่องมือวางแผนทางการเงินที่มีความเสี่ยงต่ำ เพราะมีการการันตีเงินคืนที่แน่นอน คล้ายๆ กับการฝากเงินในธนาคารที่ให้ดอกเบี้ย แต่แตกต่างตรงที่มีระยะเวลาของสัญญาเข้ามาเกี่ยวข้อง ซึ่งจะมีทั้งการสะสมระยะสั้น กลาง ยาว (ประกันอีกแบบในประเภทนี้คือ ประกันชีวิตแบบบำนาญ ซึ่งหลักการคือ …)

ขั้นตอนต่อไป ลองถามตัวเองก่อนว่า เราอยากเก็บเงินไปเพื่ออะไร ให้ลองแบ่งเป้าหมายการใช้เงินก้อนออกมาเป็น 3 ระยะดังนี้

- ระยะสั้น 5-10 ปี เก็บเงินก้อน ดาวน์รถ ดาวน์บ้าน

- ระยะกลาง 10-15 ปี เก็บเงินก้อนไปลงทุนธุรกิจในอนาคต ส่งลูกเรียนมหาวิทยาลัย

- ระยะยาว 15 ปีขึ้นไป เก็บเงินเพื่อเกษียณ บำนาญ

หลังจากกำหนดเป้าหมายของตัวเองได้แล้ว ก็ลองดูว่า แบบประกันฉบับไหนที่จะตอบโจทย์เป้าหมายของเราได้ดีที่สุด แล้วลองคำนวณว่าต่อปีเราจะต้องสะสมเงินเท่าไหร่ จึงจะได้ผลตามเป้านั้น โดยอย่าลืมเรื่องการกระจายความเสี่ยงไปกับการลงทุนในรูปแบบอื่นๆ ด้วย เช่น กองทุน หุ้น ตราสารต่างๆ เป็นต้น

ยกตัวอย่าง :

คุณบี ผู้หญิงอายุ 35 ปี ตั้งเป้าอยากเก็บเงินเพื่อเกษียณ สามารถเลือกทำประกันได้ ดังนี้

- เลือกทำประกันชีวิตแบบสะสมทรัพย์ ระยะยาว 20-25 ปี เช่น แบบประกัน 20/20 หรือ 15/25 เมื่อครบสัญญา คุณบีอายุ 55-60 ปี อยู่ในช่วงเกษียณพอดี มีเงินก้อนจากประกันฉบับนี้ไว้ต่อยอดธุรกิจ หรือใช้ชีวิตหลังเกษียณ

สมมติว่า : คุณบีเลือกทำแบบ 20/20 จ่ายเบี้ย 20 ปี คุ้มครอง 20 ปี สะสมปีละ 50,000 บาท รวมทั้งหมด 20 ปี คือ 1,000,000 บาทความคุ้มครองชีวิตทั้งหมด 329,000 บาท มีตั้งแต่วันแรกที่กรมธรรม์อนุมัติ เสียชีวิตเมื่อไหร่ก็ได้เงินก้อนนี้เมื่อครบสัญญา 20 ปี คุณบี จะอายุ 55 ปีพอดี คุณบีจะได้เงินคืนรวมมาทั้งหมด 1,120,000 บาท เป็นเงินก้อนเกษียณ ซึ่งมากกว่าที่คุณบีสะสมไว้ และในทุกๆ ปี สามารถนำเงิน 50,000 บาทไปลดหย่อนภาษี จะมีผลประโยชน์ของภาษีตามฐานภาษีได้อีกด้วย - เลือกทำประกันชีวิตแบบบำนาญ ซึ่งส่วนใหญ่เป็นการสะสมเงินทุกปีจนเราอายุ 60 แล้วทางบริษัทประกันจะจ่ายเงินเป็นงวดๆ คืนให้เราเป็นบำนาญทุกปี ขึ้นอยู่กับเงินที่เราได้ทำเอาไว้ จนถึงอายุ 85 ปี ในระหว่างทางหากเสียชีวิต ก็จะมีการคำนวณมูลค่าของเงินบำนาญที่เหลือให้ผู้รับผลประโยชน์ด้วยเช่นกัน

สมมติว่า : คุณบี อยากได้บำนาญรายงวด ปีละ 100,000 บาท คุณบีจะต้องสะสมเงินเข้ามาปีละ 56,135 บาท ทุกๆ ปี จนอายุ 59 ปี ในระหว่างนี้ คุณบีจะได้รับความคุ้มครองชีวิตที่ 105% ของเงินที่สะสมเข้ามา เมื่อคุณบีอายุ 60 บริษัทประกันจะจ่ายเงินบำนาญ ปีละ 100,000 บาทต่อเนื่อง จนคุณบีอายุ 85 ปี ค่ะ

สำหรับมนุษย์เงินเดือนที่มีฐานภาษีสูง เพื่อให้ได้ประโยชน์ทางภาษีสูงสุด แนะนำให้ทำประกันชีวิตให้เต็มวงเงินการลดหย่อนภาษีคือ 100,000 บาทต่อปี ประกอบกับทำประกันชีวิตแบบบำนาญไปด้วย โดยเบี้ยประกันชีวิตแบบบำนาญที่ทำให้ตัวเอง ก็จะสามารถนำมาหักลดหย่อนภาษีได้สูงสุดอีกไม่เกิน 200,000 บาท

สรุป เราควรดูที่วัตถุประสงค์ของตัวเองเป็นหลัก ว่าอยากทำประกันให้คนที่เรารัก หรือทำเพื่อตัวเอง ทั้งนี้ ไม่ว่าจะเป็นการทำประกันในรูปแบบใดก็ตาม ต้องดูกำลังในการจ่ายไหวของตัวเองด้วยนะคะ คำนวนค่าใช้จ่ายทั้งปีทั้งหมด แล้วเริ่มต้นวางแผนจัดสัดส่วนการจ่ายเพื่อการออมให้เหมาะสมกับตัวเอง และสไตล์การใช้ชีวิตค่ะ วันนี้อาจจะทำได้เท่านี้ แต่วันหน้าเมื่อมีรายได้มากขึ้น จัดสรรการใช้จ่ายได้ดีขึ้น ก็สามารถเพิ่มเติมการซื้อประกันเพิ่มได้อีกค่ะ

สำหรับมนุษย์เงินเดือนที่มีฐานภาษีสูง เพื่อให้ได้ประโยชน์ทางภาษีสูงสุด แนะนำให้ทำประกันชีวิตให้เต็มวงเงินการลดหย่อนภาษีคือ 100,000 บาทต่อปี ประกอบกับทำประกันชีวิตแบบบำนาญไปด้วย โดยเบี้ยประกันชีวิตแบบบำนาญที่ทำให้ตัวเอง ก็จะสามารถนำมาหักลดหย่อนภาษีได้สูงสุดอีกไม่เกิน 200,000 บาท

สรุป เราควรดูที่วัตถุประสงค์ของตัวเองเป็นหลัก ว่าอยากทำประกันให้คนที่เรารัก หรือทำเพื่อตัวเอง ทั้งนี้ ไม่ว่าจะเป็นการทำประกันในรูปแบบใดก็ตาม ต้องดูกำลังในการจ่ายไหวของตัวเองด้วยนะคะ คำนวนค่าใช้จ่ายทั้งปีทั้งหมด แล้วเริ่มต้นวางแผนจัดสัดส่วนการจ่ายเพื่อการออมให้เหมาะสมกับตัวเอง และสไตล์การใช้ชีวิตค่ะ วันนี้อาจจะทำได้เท่านี้ แต่วันหน้าเมื่อมีรายได้มากขึ้น จัดสรรการใช้จ่ายได้ดีขึ้น ก็สามารถเพิ่มเติมการซื้อประกันเพิ่มได้อีกค่ะ