หลังจากที่เป็นข่าวดัง จากเหตุการณ์ดาราตกน้ำ...และมาทราบภายหลังว่า ได้มีการทำ "ประกันภัยอุบัติเหตุ" ไว้ ซึ่งในกรมธรรม์ผู้ทำประกันได้ระบุผู้รับผลประโยชน์เป็นบุคคลหนึ่ง ซึ่งยังไม่มีผลเกี่ยวข้องตามกฎหมาย (ทายาท) กับผู้ทำประกัน ทำให้หลายคนสงสัยว่า ผลประโยชน์จากการเสียชีวิตของผู้ทำประกันจะตกอยู่กับบุคคลที่ผู้ทำประกันได้ระบุไว้ในกรมธรรม์ตามความจำนงของผู้ทำประกันก่อนเสียชีวิตหรือไม่? เนื่องจากเหตุนี้ได้มีทายาทตามกฎหมายของผู้ทำประกันออกมาโต้แย้งในเรื่องของผลประโยชน์ว่า ผู้รับผลประโยชน์ตามที่ผู้ทำระบุไว้ในกรมธรรม์นี้ไม่ได้มีความเกี่ยวข้องกับผู้ทำประกันตามกฎหมายแต่อย่างใด จึงขอให้สัญญาในกรมธรรม์เป็นโมฆะ และขอให้ผลประโยชน์ตกแก่ทายาทตามกฎหมายที่แท้จริง จากเหตุการณ์นี้ GURU จึงขอนำข้อมูลเกี่ยวกับประกันอุบัติเหตุมานำเสนอเพื่อคลายข้อสงสัยว่า...ใครกันแน่!! ที่จะเป็นผู้ได้รับผลประโยชน์ในกรมธรรม์ฉบับนี้ มาทำความเข้าใจกับ "ประกันภัยอุบัติเหตุ"เคลียร์กันแบบชัดๆ ให้คลายความสงสัยไปพร้อมกันเลยค่ะ

ทำความรู้จักกับ "ประกันภัยอุบัติเหตุ"

การประกันภัยอุบัติเหตุ เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ผู้เอาประกันภัยต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจาก การรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัยหากผู้เอาประกันภัยต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต

รูปแบบกรมธรรม์ "ประกันภัยอุบัติเหตุ" ที่ควรรู้

"ประกันภัยอุบัติเหตุ" ในปัจจุบันสามารถแบ่งออกได้เป็น 3 กรมธรรม์ คือ

1. กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล...ใช้สำหรับการประกันภัยเฉพาะบุคคลคนเดียวเท่านั้น

2. กรมธรรม์ประกันภัยอุบัติเหตุกลุ่ม...ใช้สำหรับกลุ่มบุคคล ที่มีการรวมตัวกันไว้ก่อนแล้ว เช่น กลุ่มพนักงานของบริษัท DOI จำกัด กลุ่มข้าราชการของกรมการประกันภัย เป็นต้น มิใช่กลุ่มที่รวมตัวกันขึ้นเพื่อทำการประกันภัยเท่านั้น

3. กรมธรรม์ประกันภัยอุบัติเหตุสำหรับนักเรียน นิสิต และนักศึกษา...เป็นการทำประกันภัยกลุ่มโดยที่สถาบันการศึกษาเป็นผู้จัดทำให้แก่นักเรียน นักศึกษาในสังกัด

ความคุ้มครองจาก "ประกันภัยอุบัติเหตุ" ที่จะได้รับ

ความคุ้มครองในกรมธรรม์ "ประกันภัยอุบัติเหตุส่วนบุคคล" และ "ประกันภัยอุบัติเหตุกลุ่ม" นั้น มีแบบให้เลือก 2 แบบ คือ...

แบบที่ 1 จะมีความคุ้มครองให้เลือกซื้อ 4 ความคุ้มครอง ได้แก่

- การเสียชีวิต สูญเสียอวัยวะ/สายตา การทุพพลภาพถาวรสิ้นเชิง

- การทุพพลภาพชั่วคราวสิ้นเชิง

- การทุพพลภาพชั่วคราวบางส่วน

- การรักษาพยาบาล

แบบที่ 2 จะให้ความคุ้มครองเพิ่มจากแบบที่ 1 มีให้เลือกซื้อ 7 ความคุ้มครอง ได้แก่

- การเสียชีวิต สูญเสียอวัยวะ/สายตา การทุพพลภาพถาวรสิ้นเชิง

- การทุพพลภาพชั่วคราวสิ้นเชิง

- การทุพพลภาพชั่วคราวบางส่วน

- การรักษาพยาบาล

- การสูญเสียนิ้ว

- การสูญเสียการรับฟังเสียง/การพูดออกเสียง

- การทุพพลภาพถาวรบางส่วน

สำหรับในกรมธรรม์ "ประกันภัยสำหรับนักเรียน นิสิต และนักศึกษา" นั้น จะมีความคุ้มครองเฉพาะแบบที่ 1 เท่านั้น ได้แก่

- การเสียชีวิต สูญเสียอวัยวะ/สายตา การทุพพลภาพถาวรสิ้นเชิง

- การทุพพลภาพชั่วคราวสิ้นเชิง

- การทุพพลภาพชั่วคราวบางส่วน

- การรักษาพยาบาล

บริษัทประกันภัยสามารถปฏิเสธการจ่ายผลประโยชน์ใน "ประกันภัยอุบัติเหตุ" จากกรณีไหนบ้าง?

"ประกันภัยอุบัติเหตุ" โดยปกติแล้วจะให้ความคุ้มครองรวมถึงการถูกฆ่า หรือ ถูกทำร้ายร่างกายด้วย ไม่ว่าการถูกฆ่าหรือถูกทำร้ายร่างกายจะเป็นโดยเจตนา หรือไม่ก็ตาม อย่างไรก็ตามหากผู้ทำประกันภัยเห็นว่า ตนไม่มีความเสี่ยงภัยในการถูกฆ่า หรือถูกทำร้ายร่างกาย ก็สามารถที่จะไม่เอาประกันภัยในส่วนนี้ได้ โดยผู้ทำประกันภัยก็จะได้รับส่วนลดเบี้ยประกันภัยไป แต่...การประกันภัยอุบัติเหตุ ก็มีกำหนดข้อยกเว้นในกรมธรรม์ที่จะไม่คุ้มครองเหตุการณ์บางอย่างด้วยเช่นกัน นั่นคือ

- การกระทำของผู้เอาประกันภัยขณะอยู่ภายใต้ฤทธิ์สุราหรือยาเสพติด

- การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง

- การแท้งลูก

- สงคราม การปฏิบัติ การกบฎ

- การจลาจล การนัดหยุดงาน การที่ประชาชนก่อความวุ่นวายลุกฮือต่อต้านรัฐบาล

- การแผ่รังสีหรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์ อาวุธนิวเคลียร์

- การเล่นหรือแข่งกีฬาอันตราย เช่น การดำน้ำ การเล่นบันจี้จั๊มพ์ เล่นสกี การแข่งรถ แข่งเรือ แข่งสเก็ต เป็นต้น

- ขณะขับขี่หรือโดยสารรถจักรยานยนต์

- ขณะที่โดยสารอยู่ในเครื่องบินที่มิใช่สายการบินพาณิชย์ เช่น เฮลิคอปเตอร์

- ขณะที่เข้าร่วมการทะเลาะวิวาท ก่ออาชญากรรม หรือหลบหนีการจับกุม

- ขณะที่เข้าปราบปรามหรือปฏิบัติการทางสงครามหากผู้เอาประกันภัยเป็นทหาร ตำรวจ หรืออาสาสมัคร

รู้มั้ยคะ? ข้อยกเว้นการจ่ายผลประโยชน์สามารถเปลี่ยนแปลงได้ หากเราต้องการให้ได้รับความคุ้มครองในเหตุการณ์ที่ระบุในข้อยกเว้น ด้วยการจ่ายเบี้ยประกันภัยเพิ่มเติมเพื่อขอขยายความคุ้มครองได้ แต่ทั้งนี้การขอขยายความคุ้มครองนั้นสามารถทำได้เพียง 5 กรณีเท่านั้น คือ...

- การขับขี่หรือโดยสารรถจักรยานยนต์

- การจลาจล การนัดหยุดงาน

- การสงคราม

- การโดยสารอากาศยานที่มิได้ประกอบการโดยสายการบินพาณิชย์

- การเล่นหรือแข่งกีฬาอันตราย

ค่าเบี้ย "ประกันภัยอุบัติเหตุ" มีถูก มีแพง มีปัจจัยอะไร? ที่ทำให้ราคาแตกต่างกัน

ค่าเบี้ย "ประกันภัยอุบัติเหตุ" ในแต่ละสัญญาจะมีราคาแตกต่างกันไป หลายคนสงสัยว่าทำไมราคาเบี้ยประกันภัยถึงไม่เท่ากัน มีทั้งแพง และถูก การกำหนดราคาค่าเบี้ยประกันนี้มีปัจจัยอะไรที่ทำให้แตกต่างกัน มาดูและทำความเข้าใจกับปัจจัยที่มีผลต่อค่าเบี้ยประกันเหล่านี้กันค่ะ

ปัจจัยที่เป็นตัวกำหนดค่าเบี้ย "ประกันภัยอุบัติเหตุ" ได้แก่...

1. กลุ่มคน

การทำประกันภัยแบบกลุ่มจะถูกกว่าการทำประกันภัยรายบุคคลโดยเฉพาะอย่างยิ่ง หากกลุ่มคนมีจำนวนมาก เบี้ยประกันภัยก็จะยิ่งต่ำลง เช่น จำนวนคน 20 - 49 คน จะได้ลดเบี้ยประกันภัย 10 % จำนวนคน 200 - 999 คน ได้ลดเบี้ยประกันภัย 25% เป็นต้น

สำหรับการประกันภัยกลุ่มนักเรียน นิสิต นักศึกษานั้น เบี้ยประกันภัยจะต่ำกว่ากลุ่มบุคคลทั่วไป แต่ทั้งนี้เบี้ยประกันภัยจะแตกต่างกันตามระดับการศึกษาด้วย โดยการศึกษาระดับอนุบาลและประถม เบี้ยประกันภัยจะต่ำสุด สูงขึ้นมาคือระดับมัธยม ต่อมาคือระดับอุดมศึกษา และสายอาชีพจะมีเบี้ยประกันภัยสูงสุดสำหรับในการประกันภัยกลุ่มนักเรียน

2. อาชีพ

การแบ่งชั้นอาชีพในการรับประกันภัยจะแบ่งเป็น 4 ชั้น ได้แก่

- อาชีพชั้น 1 ส่วนใหญ่ทำงานประจำในสำนักงาน

- อาชีพชั้น 2 ปฏิบัติงานที่ใช้วิชาชีพที่ต้องทำงานกลางแจ้งตลอดเวลา

- อาชีพชั้น 3 ปฏิบัติงานด้านช่าง กระบวนการผลิต ที่มีการใช้เครื่องจักรกลหนัก ผู้ใช้แรงงาน การเดินทาง หรือทำงานนอกสำนักงานเป็นประจำ

- อาชีพชั้น 4 อาชีพพิเศษที่มีความเสี่ยงสูงมากกว่าชั้นอื่น ๆ เป็นพิเศษ เช่น นักแสดงผาดโผน

ในการแบ่งชั้นอาชีพดังที่กล่าวมาแล้ว อาชีพชั้น 1 จะเป็นชั้นอาชีพที่มีความเสี่ยงภัยต่ำที่สุด เบี้ยประกันภัยก็จะต่ำกว่าอาชีพชั้นอื่นๆ ในขณะที่อาชีพชั้น 4 เป็นอาชีพที่มีความเสี่ยงภัยสูงที่สุด เบี้ยประกันภัยก็จะสูงกว่าอาชีพอื่น ๆ ดังนั้น อาชีพที่มีความเสี่ยงภัยต่ำ เช่น คนทำงานในสำนักงาน เบี้ยประกันภัยก็จะต่ำกว่าอาชีพที่มีความเสี่ยงภัยสูง เช่น วิศวกร คนขับรถ คนส่งเอกสาร

3. อายุ

คนที่อายุเกินกว่า 60 ปี เบี้ยประกันภัยจะสูงกว่าคนที่อายุต่ำกว่า 60 ปี

4. ความคุ้มครองที่เลือกซื้อ

ผู้เอาประกันภัยสามารถเลือกซื้อความคุ้มครองเฉพาะบางอย่างก็ได้ เช่น ต้องการเพียงการเสียชีวิตสูญเสียอวัยวะ และทุพพลภาพ โดยไม่เอาความคุ้มครองค่ารักษาพยาบาลก็ได้ ซึ่งแน่นอนว่าเบี้ยประกันภัยก็จะแปรตามความคุ้มครองที่ต้องการ

5. ความคุ้มครองเพิ่มเติม

หากผู้เอาประกันภัยต้องการขยายความคุ้มครองไปถึงภัยที่มีการยกเว้นในกรมธรรม์ประกันภัยได้แก่ การขับขี่หรือโดยสารรถจักรยานยนต์ การเล่นหรือแข่งกีฬาอันตราย การโดยสารเฮลิคอปเตอร์ การจลาจล/นัดหยุดงาน สงคราม ด้วยแล้วเบี้ยประกันภัยก็จะเพิ่มสูงขึ้น

6. จำนวนเงินเอาประกันภัยที่กำหนด

เบี้ยประกันภัยจะผันแปรตามจำนวนเงินเอาประกันภัยด้วย ดังนั้น ในกรณีการซื้อผลประโยชน์ค่ารักษาพยาบาล ต้องกำหนดจำนวนเงินเอาประกันภัย ให้เหมาะสม หากซื้อไว้มากเกินความจำเป็นก็จะเป็นการจ่ายเบี้ยประกันภัยโดยไม่จำเป็น

7. การกำหนดจำนวนความรับผิดส่วนแรก

หากผู้เอาประกันภัยยินยอมรับความเสียหายส่วนแรกเองบางส่วนในกรณีของค่ารักษาพยาบาลเบี้ย ประกันภัยก็จะต่ำลง หากผู้เอาประกันภัยยินยอมให้บริษัทงดจ่ายผลประโยชน์ กรณีการทุพพลภาพชั่วคราวในช่วงสัปดาห์แรก ๆ เบี้ยประกันภัยก็จะต่ำลง

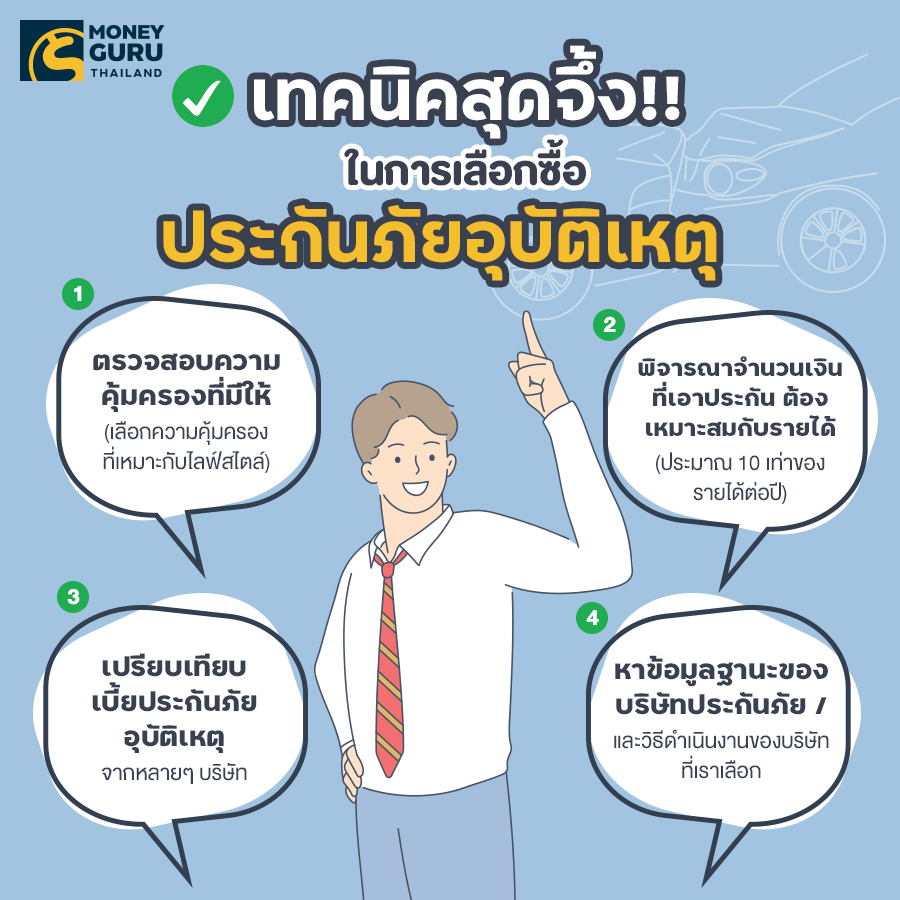

เลือกซื้อ "ประกันภัยอุบัติเหตุ" ยังไง? ให้ได้ประโยชน์ และคุ้มค่ามากที่สุด

"ประกันภัยอุบัติเหตุ" ในปัจจุบันมีเยอะแยะมากมาย หลายบริษัท แล้วเราจะเลือกซื้อแบบไหน? กับใคร? วันนี้ทีมงาน CheckRaka มีข้อแนะนำมาฝากเพื่อนๆ เพื่อใช้ประกอบการพิจารณาแบบสั้นๆ และเข้าใจง่าย ดังนี้ค่ะ

คลายข้อสงสัย!!

จากเหตุการณ์ในข่าว...เมื่อมีดาราท่านหนึ่งตกน้ำเสียชีวิต กรมธรรม์ประกันภัยอุบัติเหตุที่ดาราท่านนั้นได้ทำไว้ ผลประโยชน์ (ทุนประกัน) ที่ได้รับจากการทำประกันภัยในครั้งนี้ จะต้องตกเป็นของผู้ที่ดาราท่านนั้นได้ใส่ชื่อไว้เป็นผู้รับผลประโยชน์ในกรมธรรม์ฉบับนั้น (แม้ว่าผู้ที่มีชื่อระบุในกรมธรรม์จะไม่ได้เป็นทายาทโดยถูกต้องตามกฎหมายก็ตาม) เพราะฉะนั้น หลังจากที่มีการเสียชีวิตจากอุบัติเหตุของผู้เอาประกันภัยแล้ว ถ้าผู้เอาประกันภัยได้มีการระบุชื่อผู้รับผลประโยชน์ชัดเจน ไม่ว่าจะเป็น พ่อ แม่ พี่ น้อง ญาติ หรือมิตรสหายใดๆ ก็ตาม ย่อมไม่มีสิทธิ์ในผลประโยชน์จากการทำประกันในครั้งนี้ค่ะ...จบนะคะ คุณแม๊!!