แทบทุกคนที่จะยื่นขอสินเชื่อ หรือกำลังสมัครบัตรเครดิต จะต้องเคยได้ยินเจ้าหน้าที่ธนาคารพูดถึงเครดิตบูโรแน่ๆ หรืออาจเคยได้ยินเพื่อนเราบ่นบ่อยๆ ว่ากู้เงินไม่ได้เพราะติดเครดิตบูโรอยู่ พวกเราอาจจะสงสัยกันว่าเจ้าเครดิตบูโร (Credit Bureau) นี้คืออะไรเหรอ? ทำไมต้องมี? และมีความสำคัญกับพวกเรายังไงเหรอ? วันนี้เรามีคำตอบค่ะ

1. เครดิตบูโรคืออะไร?

หากจะพูดภาษาชาวบ้านง่ายๆ แล้ว เครดิตบูโรก็คือ บริษัทที่ทำหน้าที่รวบรวมข้อมูลเกี่ยวกับสินเชื่อ และบัตรเครดิตของพวกเราทุกคน โดยข้อมูลเหล่านี้ได้มาจากทั้งสถาบันการเงิน และ Non-Bank ที่เป็นสมาชิกขององค์กรกลางนี้ องค์กรกลางนี้จะเป็นคนเก็บข้อมูลเหล่านี้ไว้ให้สมาชิก (ซึ่งก็คือพวกสถาบันการเงิน หรือ Non-Bank ด้วยกันเอง) หรือบุคคลทั่วไปให้เข้ามาดูได้ว่ารายละเอียดสินเชื่อ หรือบัตรเครดิตของพวกเราแต่ละคนเป็นอย่างไร มีประวัติหนี้ดีหนี้เสียอะไรบ้าง พฤติกรรมทางการเงินเราเป็นอย่างไร มีภาระหนี้มากน้อยแค่ไหน จ่ายครบ จ่ายตรงหรือไม่ ในเมืองไทย องค์กรกลางนี้เรียกว่า "บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด" ซึ่งเป็นองค์กรที่ได้รับใบอนุญาต และประกอบธุรกิจการให้บริการข้อมูลเหล่านี้ภายใต้กรอบของกฎหมายที่เรียกว่า พรบ. การประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545

2. ข้อมูลเครดิตบูโรที่เก็บเป็นเรื่องอะไร?

ข้อมูลที่อยู่กับเครดิตบูโรจะประกอบไปด้วย 2 ส่วน คือ

- ข้อมูลส่วนตัวเกี่ยวกับลูกค้า คือ ชื่อ ที่อยู่ วันเดือนปีเกิด สถานภาพการสมรส อาชีพ เลขที่บัตรประชาชน เป็นต้น โดยจะมีเพียงเท่านี้เท่านั้น แต่เครดิตบูโรจะไม่สามารถเก็บข้อมูลอื่นอย่างเช่น ลักษณะพิการทางร่างกาย หรือคดีอาญาเกี่ยวกับคนๆ นั้นได้

- ข้อมูลเกี่ยวกับประวัติการขอ และได้รับอนุมัติสินเชื่อ และการชำระสินเชื่อ รวมทั้งประวัติการชำระราคาสินค้า หรือบริการโดยบัตรเครดิตด้วย โดยคำว่า "สินเชื่อ" ตามกฎหมายเครดิตบูโรในที่นี้จะกินความกว้างนะคะ ไม่ได้จำกัดเฉพาะการกู้ยืมเงินสินเชื่อบ้าน สินเชื่อเงินสด หรือสินเชื่อส่วนบุคคลเท่านั้น แต่จะรวมถึงเช่าซื้อรถยนต์ ลิสซิ่ง ค้ำประกัน ให้ยืมหลักทรัพย์ ลูกค้าซื้อขายหลักทรัพย์ด้วย แต่สินเชื่อจะเป็นคนละเรื่องกับเงินฝาก หรือทรัพย์สินที่พวกเรามีนะคะ พูดอีกแบบก็คือ ข้อมูลเครดิตบูโรจะแสดงข้อมูลฝั่ง "หนี้สิน" เท่านั้น แต่จะไม่แสดงข้อมูลฝั่ง "ทรัพย์สิน" ของเรา เช่น จำนวนเงินฝาก หรือบ้านที่ดินที่เรามี

3. ข้อมูลได้มาจากไหน?

ข้อมูลจะได้จาก "สมาชิก" ของเครดิตบูโร ซึ่งสมาชิกก็เป็นพวกเจ้าหนี้ทั้งหลายของพวกเราล่ะค่ะ มีทั้งธนาคารพาณิชย์ ธนาคารเฉพาะกิจของรัฐ (เช่น ออมสิน) บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ บริษัทประกัน (ทั้งวินาศภัยและประกันชีวิต) และผู้ให้บริการบัตรเครดิต เป็นต้น ทั้งนี้ ในทางปฏิบัติหากเราขอสินเชื่อจากสถาบันการเงิน หรือ Non-Bank ที่อยู่ในระบบแทบจะทุกที่ (ซึ่งก็คือสถาบันที่ได้รับอนุญาตให้ประกอบธุรกิจอย่างถูกต้อง) ก็จะมีข้อมูลเชื่อมโยงไปที่เครดิตบูโรหมด แต่ผู้ให้บริการสาธารณูปโภค เช่น การประปานครหลวง การไฟฟ้านครหลวง ค่ายบริษัทมือถือ ผู้ให้บริการอินเตอร์เน็ต พวกนี้ไม่ได้เป็นสมาชิกของเครดิตบูโร ดังนั้น ถ้ามีใครมาทวงหนี้เราบอกว่า เราไม่จ่ายค่าโทรศัพท์มือถือจะทำให้ติด Blacklist ของเครดิตบูโรนั้น พวกนี้ไม่เป็นความจริงทั้งสิ้นนะคะ เพราะเครดิตบูโรไม่ได้มีการเก็บข้อมูลเกี่ยวกับประวัติการจ่ายค่าน้ำ ค่าไฟ ค่าโทรศัพท์มือถือ หรืออินเตอร์เน็ตใดๆ ทั้งสิ้น

4. ใครขอดูข้อมูลได้บ้าง?

คนที่ขอดูข้อมูลได้มี 2 ประเภทคือ "สมาชิก" (ซึ่งก็คือที่พูดถึงในข้อ 3 ข้างต้น) และบุคคลทั่วไปอย่างเราๆ ท่านๆ โดยวัตถุประสงค์ในการขอดูนั้นจะดูได้เพื่อประโยชน์ในการวิเคราะห์สินเชื่อ และการออกบัตรเครดิตเท่านั้น ดังนั้น ถ้าเราจะยื่นขอกู้แบงค์ A และเรามีหนี้ค้างชำระกับแบงค์ B อยู่ เวลาเรายื่นขอกู้กับแบงค์ A ทางแบงค์ A ก็จะเข้าไปดูข้อมูลสินเชื่อในเครดิตบูโรที่เรามีอยู่กับแบงค์ B ได้ว่าประวัติการชำระหนี้เราเป็นอย่างไร สำหรับกรณีของบุคคลทั่วไปอย่างเราๆ ที่ไม่ได้เป็นสมาชิกเครดิตบูโรนั้น เราจะสามารถขอดูข้อมูลของตัวเองได้เท่านั้น (โดยเสียค่าบริการตั้งแต่ 100-150 บาท) จะไปขอแอบดูข้อมูลเครดิตบูโรของสามี ภรรยา เพื่อนที่เราเกลียด หรือคนอื่นไม่ได้เลยถ้าคนพวกนี้เขาไม่ได้ทำหนังสือมอบอำนาจมาให้เราขอดูแทนได้

5. เราจะขอดูข้อมูลเครดิตบูโรที่ไหนได้บ้าง?

พวกเรา (ในฐานะบุคคลธรรมดาที่ไม่ใช่สถาบันการเงิน หรือธนาคารที่เป็นสมาชิกเครดิตบูโร) สามารถขอดูข้อมูลเครดิตบูโรเกี่ยวกับตัวเราเองได้ที่ธนาคาร ศูนย์ตรวจเครดิตบูโร หรือตรวจผ่านแอปพลิเคชันธนาคารต่างๆ ได้ดังต่อไปนี้

โดยสำหรับการตรวจเครดิตบูโรที่ศูนย์ตรวจเครดิตบูโร มีเอกสารที่ต้องเตรียมคือ (กรณีบุคคลธรรมดา) บัตรประจำตัวประชาชน หรือหนังสือเดินทาง หรือบัตรประจำตัวบุคคลต่างด้าวตัวจริงนำมาแสดง แต่หากเราไปไม่ได้ก็สามารถให้คนอื่นทำให้ก็ได้ โดยต้องเตรียมเอกสารคือ หนังสือมอบอำนาจ (กรอกรายละเอียดและลงนามให้สมบูรณ์ครบถ้วน) สำเนาพร้อมตัวจริงบัตรประชาชนของผู้มอบอำนาจ และสำเนาพร้อมตัวจริงบัตรประชาชนของผู้รับมอบอำนาจ

6. ข้อมูล Update แค่ไหน?

ตามกฎหมายเครดิตบูโร ไม่มีกำหนดเวลาชัดเจนว่าสมาชิกเครดิตบูโรจะต้องส่งข้อมูลลูกค้าเข้าไปที่เครดิตบูโรเมื่อใดบ้าง เพียงแค่กำหนดเป็นหลักการไว้ว่า สมาชิกจะต้องส่งข้อมูลที่ถูกต้อง และทันสมัยอยู่เสมอ ถ้ารู้ว่ามีความไม่ถูกต้อง สมาชิกต้องแก้ไข และจัดส่งข้อมูลที่ถูกต้องให้แก่เครดิตบูโรต่อไป ในทางปฏิบัติส่วนใหญ่เมื่อกฎหมายไม่ได้กำหนดเวลาชัดเจนไว้ ธนาคาร หรือสถาบันการเงินเจ้าหนี้เราก็มักจะส่งกันเดือนละ 1 ครั้ง ซึ่งหมายความว่า หากเราติดหนี้ค้างชำระอยู่ตอนต้นเดือน และในระหว่างกลางเดือนเราชำระหนี้ครบหมดแล้วไม่มีหนี้ค้างชำระอีกต่อไป มีความเป็นไปได้ว่าใน Record ของเครดิตบูโรในช่วงกลางเดือนนั้น ยังอาจแสดงข้อมูลอยู่ว่าเรายังเป็นหนี้ธนาคารอยู่ก็ได้ถ้าธนาคารนั้นยังไม่ได้ Update ข้อมูลล่าสุดเข้าไปที่เครดิตบูโร

7. ข้อมูลเครดิตบูโรไม่ถูกต้อง ควรทำอย่างไร?

ตามที่พูดถึงในข้อ 6 มาแล้วว่า มีความเป็นไปได้ว่าเมื่อเราได้รับจดหมาย หรือรายงานข้อมูลเครดิตบูโรมาแล้ว เราอาจจะเจอว่าข้อมูลนั้นไม่ถูกต้อง หรือไม่ Update เราควรจะทำอย่างไรบ้าง? เราสามารถดำเนินการได้ 2 วิธีพร้อมกันคือ

- ติดต่อธนาคารหรือสถาบันการเงินเจ้าของบัญชี (ผู้ส่งข้อมูล) เพื่อตรวจสอบความถูกต้อง ถ้าข้อมูลไม่ถูกต้องธนาคารหรือสถาบันการเงินจะแจ้งให้เครดิตบูโรแก้ไขข้อมูลให้ถูกต้องตามความเป็นจริงและแจ้งผลการตรวจสอบให้เจ้าของข้อมูลทราบภายใน 30 วัน หากสถาบันการเงินยืนยันว่าข้อมูลถูกต้องแล้วไม่สามารถแก้ไขตามที่เจ้าของข้อมูลร้องขอได้ เจ้าของข้อมูลมีสิทธิขอให้เครดิตบูโรบันทึกโต้แย้งไว้ในระบบข้อมูลเครดิตและสามารถยื่นอุทธรณ์ ข้อโต้แย้งต่อคณะกรรมการคุ้มครองข้อมูลเครติตเพื่อพิจารณาได้

- ติดต่อศูนย์ตรวจเครดิตบูโร โดยกรอกแบบคำขอแก้ไขข้อมูลพร้อมยื่นสำเนาบัตรประชาชน สำเนา รายงาน เครดิตบูโร ที่ต้องการแก้ไข และหลักฐานที่เกี่ยวข้องเครดิตบูโรจะแจ้งสถาบันการเงินผู้ส่งข้อมูลให้ตรวจสอบความถูกต้อง และแจ้งผลการตรวจสอบให้เจ้าของข้อมูลทราบภายใน 30 วันนับจากวันที่ยืนคำขอ

ถ้าข้อมูลไม่ถูกต้องจริงและสถาบันการเงินได้แก้ไขแล้ว เครดิตบูโรจะส่งรายงานข้อมูลเครดิตฉบับที่แก้ไขแล้วให้กับเจ้าของข้อมูล

แต่หากสถาบันการเงินยืนยันว่าข้อมูลถูกต้องแล้วไม่สามารถแก้ไขตามที่เจ้าของข้อมูลร้องขอได้ เจ้าของข้อมูลมีสิทธิขอให้เครดิตบูโร บันทึกโต้แย้งไว้ในระบบข้อมูลเครดิตและสามารถยื่นอุทธรณ์ ข้อโต้แย้งต่อคณะกรรมการคุ้มครองข้อมูลเครติตเพื่อพิจารณาได้

หรือสามารถ Download แบบคำขอได้ที่ https://www.ncb.co.th/check-your-credit-bureau/form_download และส่งเอกสารคำขอพร้อมหลักฐาน มาทางไปรษณีย์ ถึง บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ส่วนบริการเจ้าของข้อมูล ชั้น 2อาคารเดอะไนน์ ทาวเวอร์ส แกรนด์ พระรามเก้า เลขที่ 33/4 ถ.พระราม 9 เขตห้วยขวาง กรุงเทพมหานคร 10310

8. จ่ายหนี้ครบแล้วควรทำอะไรหรือไม่กับข้อมูล?

หากเราไม่ได้มีการขอสินเชื่อ หรือขอบัตรเครดิตเป็นประจำ เมื่อเราจ่ายหนี้ครบแล้ว เราอาจรอให้ธนาคาร หรือสถาบันการเงิน (อดีต) เจ้าหนี้เราส่งข้อมูลอัพเดตเข้าไปที่เครดิตบูโรก็ได้ ซึ่งโดยปกติเขาก็จะส่งข้อมูลรายงานกันเป็นรายเดือน แต่ถ้าเราเป็นคนที่ขอสินเชื่อ หรือสมัครบัตรเครดิตเป็นประจำ หรือเราปิดบัญชีเงินกู้แบงค์ A แล้วอยากกู้ต่อกับแบงค์ B เลย กรณีแบบนี้ ข้อมูลเราอาจอัพเดตไม่ทันสถานการณ์ หรือชื่อเราอาจยังเป็นหนี้ค้างชำระกับแบงค์ A อยู่ ดังนั้น เราควรจะต้องช่วยตัวเองโดยการเดินเรื่องตามวิธีการในข้อ 7 เพื่อให้ข้อมูลเราอัพเดตทันกับสถานการณ์ เช่น ก่อนที่เราจะยื่นขอกู้แบงค์ B เราอาจเดินเรื่องโต้แย้งความถูกต้องของข้อมูลเข้าไปที่เครดิตบูโรเลยเพื่อความรวดเร็วหลังจากที่เราชำระหนี้แบงค์ A เสร็จ เมื่อแบงค์ B เข้าไปดูข้อมูลก็จะเห็นว่าข้อมูลเราไม่อัพเดต หรืออยู่ในขั้นตอนการโต้แย้ง หรือแก้ไขข้อมูลให้ Update อยู่

9. ติด Blacklist คืออะไร?

ในระบบเครดิตบูโร จะไม่มีคำว่า "Blacklist" หรือคำว่า "ติดเครดิตบูโร" คำเหล่านี้เป็นภาษาพูดที่ใช้กันจนชินปาก เช่น โดยพวกรับจ้างทวงหนี้ที่มักชอบอ้าง หรือใช้คำนี้ หรือเจ้าหน้าที่สินเชื่อที่ปฏิเสธไม่ให้สินเชื่อเรา ในระบบการรายงานข้อมูลเครดิตคำว่า Blacklist ก็คือการที่เรามีหนี้ค้างชำระ เช่นที่เขียนว่า "สถานะบัญชี: หนี้ค้างชำระเกิน 90 วัน" เป็นต้น ซึ่งถ้าเจอแบบนี้โอกาสขอสินเชื่อ หรือบัตรเครดิตก็น่าจะเป็นศูนย์ โดยหลักการแล้ว เครดิตบูโรให้ข้อมูลเกี่ยวกับประวัติการขอ และชำระสินเชื่อของเราเท่านั้น แต่ไม่ได้ทำหน้าที่พิจารณาให้ หรือไม่ให้สินเชื่อ การให้หรือไม่ให้สินเชื่อเป็นเรื่องของดุลพินิจ และนโยบายของแต่ละสถาบันการเงิน ซึ่งก็จะแตกต่างกันออกไปสำหรับแต่ละสถาบันการเงินด้วย นอกจากนี้ การที่จะอนุมัติ หรือไม่อนุมัตินั้น สถาบันการเงินจะพิจารณาปัจจัยอื่นๆ ประกอบด้วย เช่น รายได้ของผู้สมัคร หลักประกัน เป็นต้น แต่หากผู้ขอสินเชื่อมีประวัติการชำระสินเชื่อดี ตรงเวลา ข้อมูลเครดิตก็จะมีส่วนช่วยสร้างความเชื่อมั่นให้สถาบันการเงินพิจารณาอนุมัติสินเชื่อให้ง่ายขึ้น

และเมื่อวันที่ 19 กันยายน 2557 ที่ผ่านมา ทางคณะกรรมการคุ้มครองข้อมูลเครดิต ได้ประกาศลงในหนังสือราชกิจจานุเบกษา เรื่องอายุข้อมูลในการประมวลผลข้อมูล การประมวลผลข้อมูลของบริษัทข้อมูลเครดิต และการส่งข้อมูลของสมาชิก โดยระบุว่า อายุข้อมูลในการประมวลผลของบริษัทข้อมูลเครดิต มีกำหนดไม่เกิน 3 ปี นับแต่วันที่บริษัทข้อมูลเครดิตได้รับข้อมูลจากสถาบันการเงินที่เป็นสมาชิก และกรณีที่ลูกหนี้มีการผิดนัดชำระหนี้สินเชื่อ ให้สถาบันการเงินที่เป็นสมาชิกนำส่งข้อมูลของลูกหนี้ต่อไปเป็นเวลา 5 ปี โดยให้เริ่มนับระยะเวลา 5 ปี ในวันถัดจากวันที่ลูกหนี้ผิดนัดชำระหนี้ครบ 90 วัน และกรณีที่ข้อมูลของลูกหนี้อยู่ระหว่างการประมวลผลของบริษัทข้อมูลเครดิตมีอายุของข้อมูลเกินกว่า 8 ปี นับแต่วันที่ลูกค้าผิดนัดชำระหนี้เกิน 90 วัน ให้บริษัทข้อมูลเครดิตหยุดการประมวลผลข้อมูล (คลิกเพื่อดูข้อมูลเพิ่มเติม)

อย่างไรก็ตามเครดิตบูโรก็ไม่สามารถเปลี่ยนแปลง หรือลบประวัติให้ต่างไปจากความเป็นจริงได้ แต่คนที่เคยมีประวัติ Blacklist ก็ยังได้รับโอกาสครั้งใหม่ในการขอสินเชื่อหรือทำธุรกรรมทางการเงินอื่นๆ ซึ่งผู้ขอสินเชื่อก็ควรตระหนักไว้เสมอว่าควรสร้างวินัยทางการเงินให้กับตนเอง เพื่อที่จะได้ไม่ต้องติด Blacklist อีกในครั้งต่อไปนะคะ

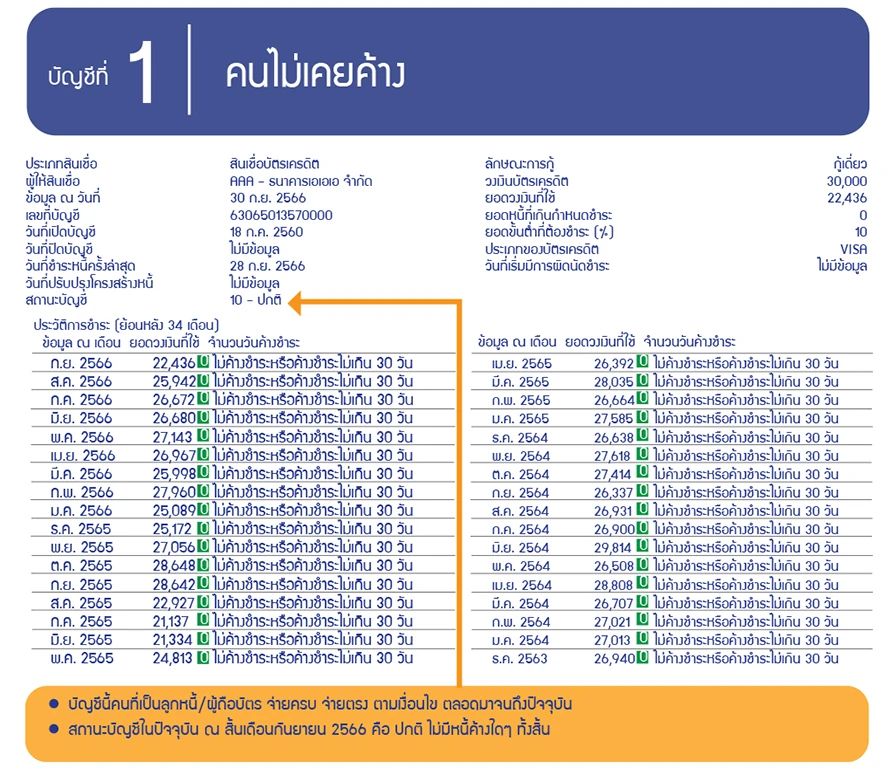

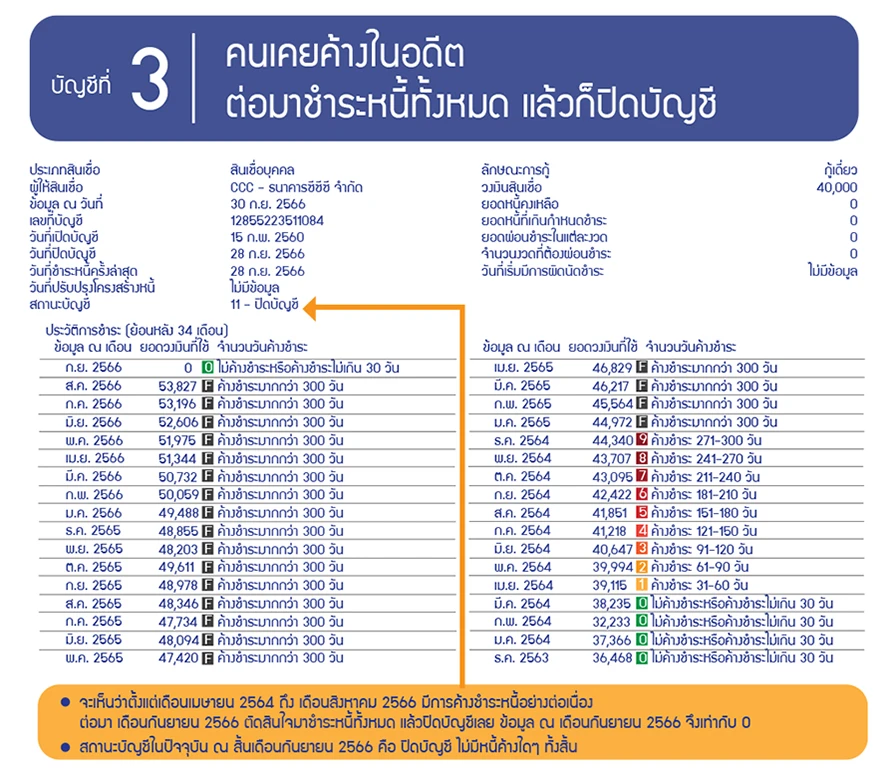

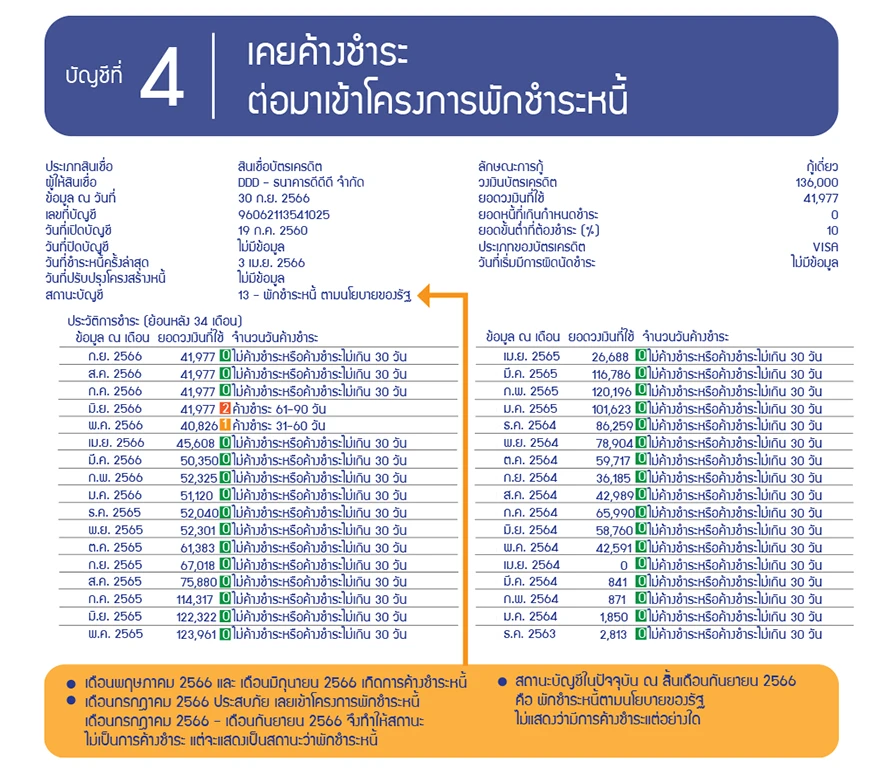

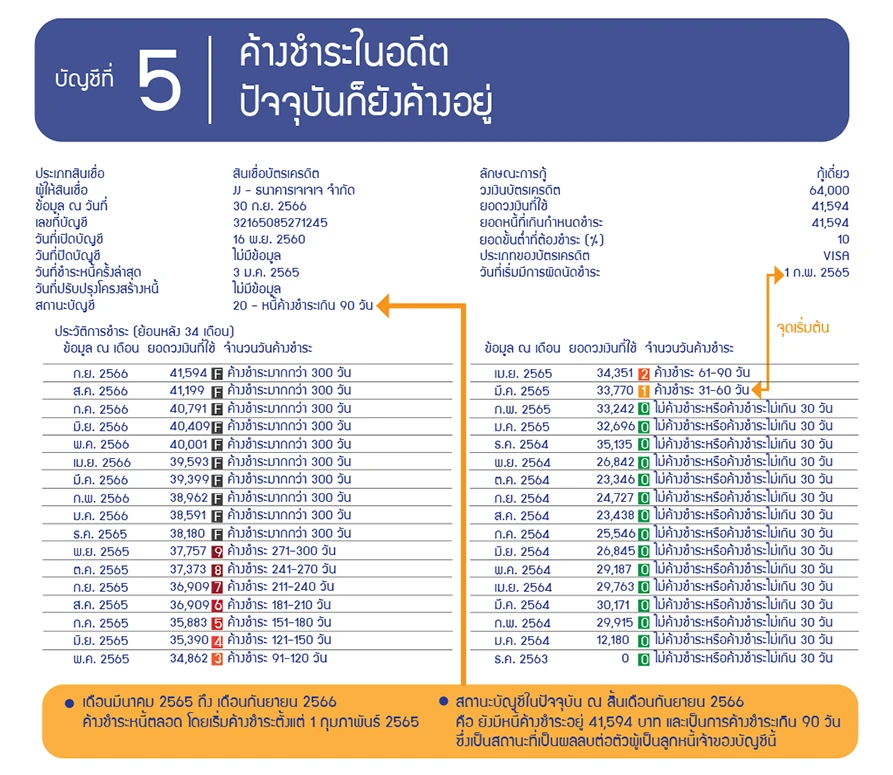

เวลาที่สถาบันการเงินจะพิจารณาให้สินเชื่อเรา เขาก็จะไปขอรายงานข้อมูลเครดิตมาจากเครดิตบูโร ซึ่งรูปร่างหน้าตา (สำหรับกรณีบุคคลธรรมดา) ก็จะเป็นประมาณนี้ ทีนี้เราลองมาดูกันเล่นๆ ค่ะว่า รายงานข้อมูลเครดิตที่พบบ่อยๆ มีอะไรบ้าง และข้อมูลเครดิตของเราจะเป็นแบบไหนใน 5 แบบนี้

สุดท้ายนี้ ขอให้พวกเรา CheckRaka.com ทุกคนโชคดีเฮงๆ ในการขอสินเชื่อ หรือสมัครบัตรเครดิตนะคะ หากเราเข้าใจระบบการทำงานของเครดิตบูโรนี้แล้ว เราคงเข้าใจมากขึ้นว่าเครดิตบูโรไม่ได้เป็นคนปฏิเสธสินเชื่อเรา ธนาคาร หรือสถาบันการเงินต่างหากที่จะเป็นคนปฏิเสธเราโดยอาศัยข้อมูลของเครดิตบูโรมาประกอบการพิจารณา หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่ consumer@ncb.co.th

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่