โปรโมชั่น 0% แท้จริงแล้วเป็นหลุมพราง หรือทางออก

ใครๆ ก็ชอบการโปรโมชั่นผ่อนสินค้า 0% เพราะนอกจากได้ของที่อยากได้โดยไม่ต้องเสียเงินก้อนโตในครั้งแรกแล้ว ยังค่อยๆ ทยอยจ่ายแบบรายเดือน โดยไม่ต้องเสียดอกเบี้ยเพียงแค่เราผ่อนจ่ายให้ตรงตามกำหนดเวลาเท่านั้น และวันนี้...เราจะพามาดูตัวอย่างการคิดดอกเบี้ย 0% ใน 3 รูปแบบ คือ การผ่อนสินค้า 0%, การดาวน์รถยนต์ 0% หรือดาวน์ 0 บาท รวมไปถึงโปรโมชั่นอัตราดอกเบี้ยผ่อนบ้าน หรือคอนโด 0% ในช่วงต้นของการผ่อน เราจะมาดูกันค่ะว่าจริงๆ แล้วคำว่า "ดอกเบี้ย 0%" ในที่นี้ ถือเป็นหลุมพราง หรือเป็นทางออกสำหรับเรากันแน่

1. โปรโมชั่นการผ่อนสินค้า 0% ผ่านบัตรเครดิต

1. โปรโมชั่นการผ่อนสินค้า 0% ผ่านบัตรเครดิตสำหรับโปรโมชั่นผ่อนสินค้าแบบ 0% เป็นโปรโมชั่นที่ช่วยให้ผู้ถือบัตรเครดิตตัดสินใจซื้อสินค้าชิ้นนั้นๆ ได้ง่ายขึ้น แต่ก็ต้องแบกรับภาระที่จะต้องจ่ายค่าสินค้า ไปตามระยะเวลาโปรโมชั่นที่กำหนด เช่น 6 เดือน หรือ 12 เดือน เป็นต้น ซึ่งถ้ามองดีๆ นี่ก็ถือเป็นการก่อหนี้ในอนาคตเลยล่ะค่ะ หากเราไม่สามารถชำระหนี้ได้ตรงตามกำหนดเวลา สุดท้ายเราอาจต้องเสียดอกเบี้ยจากการผิดนัดชำระอยู่ดี

ดอกเบี้ยบัตรเครดิตจะเกิดขึ้นเมื่อ

- ชำระยอดเรียกเก็บแบบไม่เต็มจำนวน หรือการจ่ายขั้นต่ำ

- การเต็มจำนวน แต่...จ่ายไม่ตรงตามกำหนดระยะเวลา

- มีการกดเงินสดจากวงเงินบัตรเครดิตออกมาใช้ล่วงหน้า (คิดดอกเบี้ยทันทีเมื่อกดเงินออกมา)

สำหรับกรณีผ่อนสินค้าดอกเบี้ย 0% เวลาจ่ายคืน จะเป็นยอดเฉลี่ยต่อเดือนที่ต้องจ่ายเลย เช่น ซื้อสินค้า 30,000 บาท ผ่อน 0% 10 เดือน ยอดที่ต้องจ่ายต่อเดือน คือ 3,000 บาท (ไม่มีการจ่ายขั้นต่ำสำหรับยอดผ่อนสินค้า) โดยในส่วนนี้จะเกิดดอกเบี้ยเมื่อเราจ่ายเงินไม่ตรงกำหนดเวลา และหากเกิดการติดตามทวงถามก็จะมีค่าติดตามทวงถามเฉลี่ยประมาณ 100 บาท/รอบบัญชี ตามเงื่อนไขของแต่ละธนาคาร หรือบริษัทบัตรเครดิต

สิ่งที่ธนาคารได้รับจากโปรโมชั่นผ่อนสินค้า 0%

โดยปกติแล้วเมื่อธนาคารให้บริการเครื่องรูดบัตรกับร้านค้าต่างๆ ธนาคารจะได้รับค่าธรรมเนียม จากประเภทการรับชำระในรูปแบบต่างๆ ค่ะ ในที่นี้จะขอยกตัวอย่างค่าธรรมเนียมที่ธนาคารจะได้รับจากร้านค้า เมื่อให้บริการเครื่องรูดบัตรของ 2 ธนาคาร ดังนี้ค่ะ

จากข้อมูลข้างต้น ค่าธรรมเนียมการรับชำระเงินของธนาคารกสิกรไทย ร้านค้าต้องจ่ายค่าธรรมเนียมในอัตราพิเศษที่ 2.20% ส่วนของธนาคารทหารไทยธนชาต ร้านค้าต้องจ่ายค่าธรรมเนียม 2.10% แต่เพื่อเป็นการอำนวยความสะดวกให้กับลูกค้า โดยเฉพาะร้านค้าในห้างสรรพสินค้าใหญ่ๆ ก็มักจะแบกรับภาระค่าใช้จ่ายในส่วนนี้ไว้เองค่ะ

ส่วนร้านที่มีการเรียกเก็บค่าธรรมเนียมของการให้บริการในส่วนนี้กับลูกค้าก็มีอยู่เช่นกันนะคะ เช่น ร้านทอง เวลาที่เราต้องการซื้อทองคำ และอยากชำระด้วยบัตรเครดิต บางร้านจะมีการเรียกเก็บค่าธรรมเนียมในการรูดบัตรกับผู้ซื้อด้วย โดยอาจต้องจ่ายเพิ่มจากราคาทองคำบวกค่ากำเหน็จแล้วอีก 2-2.5% เป็นต้น

ถึงแม้ว่าร้านค้าจะต้องรับภาระในการจ่ายค่าธรรมเนียมในส่วนนี้ แต่ก็ยังมีอีกหลายเหตุผลที่ร้านค้ายังคงแนะนำให้ลูกค้าชำระเงินผ่านบัตรเครดิต ไม่ว่าจะเป็น ช่วยให้สามารถขายสินค้าให้กับคนที่มีเงินน้อยได้ง่ายขึ้น ขายสินค้าได้ในปริมาณที่เพิ่มขึ้น รวมไปถึงการรับชำระด้วยบัตรเครดิตยังช่วยลดข้อผิดพลาดในการรับจ่ายเงินจากเคาน์เตอร์แคชเชียร์ เพราะถ้าจ่ายผ่านบัตรเครดิตธนาคารจะเป็นผู้โอนเงินจำนวนนั้นเข้าบัญชีให้ร้านค้าโดยตรงเลยค่ะ ซึ่งการเสียค่าธรรมเนียมเพียงเล็กน้อย แต่ช่วยให้ Volume ในการขายมีมากขึ้นใหญ่ขึ้น ก็น่าจะเกิดผลดีกับร้านค้ามากกว่าอยู่แล้วค่ะ

สรุป...การผ่อนสินค้า 0% เป็นหลุมพราง หรือทางออก

เป็นหลุมพรางที่วางไว้ : เมื่อเราไม่สามารถจัดการวางแผนการเงิน และสามารถผ่อนชำระได้ตามกำหนดระยะเวลา สุดท้ายก็ต้องเสียดอกเบี้ยผิดนัดชำระ จนอาจจะทำให้เงินที่ต้องจ่ายไปทั้งหมดจริงๆ สูงกว่าราคาสินค้าที่ซื้อมาได้นะคะ

เป็นเส้นชัยตรงทางออก : สำหรับคนที่สามารถบริหารจัดการเงินได้ และสามารถผ่อนสินค้าชิ้นนี้ได้ตรงตามกำหนดตลอดระยะเวลาโปรโมชั่น ก็นับเป็นข้อดีมากๆ เลยค่ะ เพราะเราได้ของที่อยากได้มาครอบครอง โดยไม่ต้องเสียเงินก้อนโตไปในคราวแรกที่ซื้อสินค้า และยังค่อยๆ ทยอยจ่าย โดยสามารถนำเงินส่วนที่เหลือจากการที่ต้องไปจ่ายค่าสินค้าในครั้งแรกนั้นไปทำประโยชน์อย่างอื่นได้อีกด้วยค่ะ

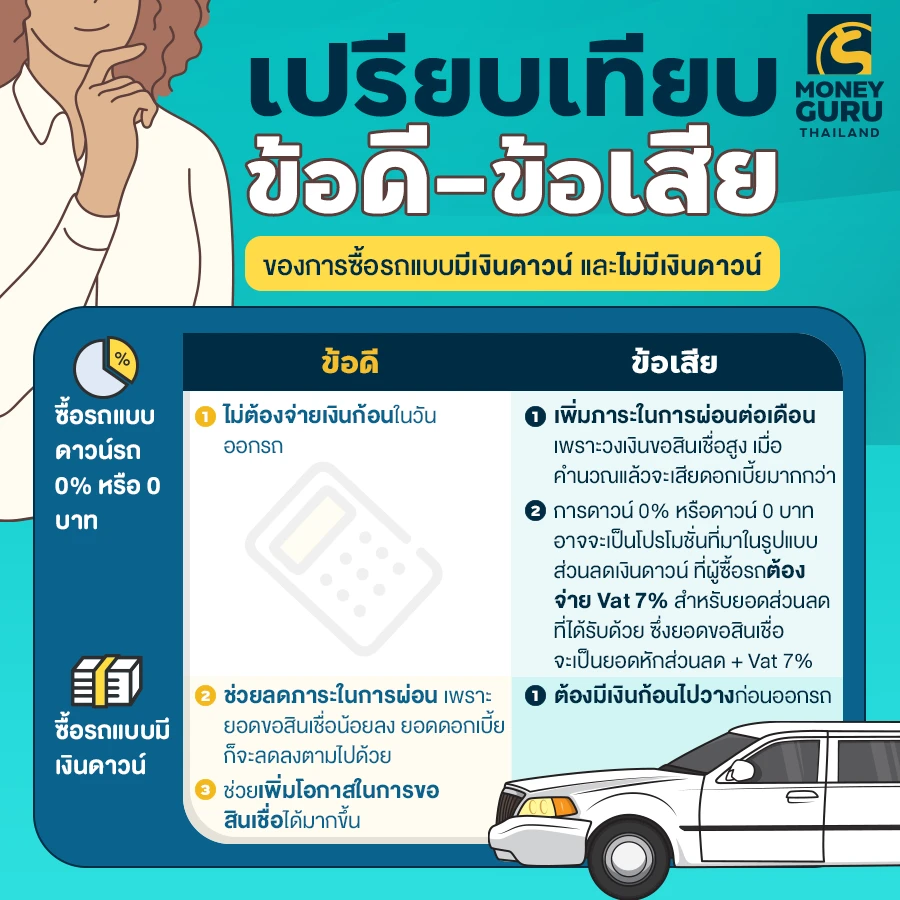

2. โปรโมชั่นดาวน์รถยนต์ 0% หรือดาวน์ 0 บาท

2. โปรโมชั่นดาวน์รถยนต์ 0% หรือดาวน์ 0 บาทโดยปกติแล้วหากเราจะซื้อรถยนต์ 1 คัน เราต้องมีการวางเงินดาวน์จำนวนหนึ่ง อาจจะ 10 - 25% ของราคารถ แล้วค่อยผ่อนชำระส่วนที่เหลือกับบริษัทผู้ให้สินเชื่อรถยนต์ ซึ่งยอดเงินที่เราจะขอสินเชื่อก็จะลดน้อยลงจากราคารถตั้งต้นประมาณหนึ่งแล้วค่ะ แต่หากเราเลือกโปรโมชั่นดาวน์ 0% หรือดาวน์ 0 บาท ก็จะเท่ากับว่า เราต้องขอสินเชื่อเพื่อซื้อรถยนต์คันนี้ในราคาเต็มจำนวนของราคารถเลยนะคะ เรามาดูกันว่าโปรโมชั่นนี้จะเป็นหลุมพราง หรือทางออกกันแน่

ด้วยวิธีการคิดดอกเบี้ยเช่าซื้อรถยนต์ จะเป็นการคิดแบบอัตราดอกเบี้ยคงที่ ตลอดระยะเวลาผ่อน (Flat Rate) ยิ่งยอดขอสินเชื่อมากเท่าไหร่ ดอกเบี้ยที่เราต้องเสียทั้งหมดก็จะยิ่งมากขึ้นตามไปด้วย ที่สำคัญ หากเราคิดว่าผ่อนไปสักระยะแล้วพอมีเงินก้อนก็จะเอามาปิดหนี้ อาจจะไม่ได้เป็นผลดีนะคะ เพราะการผ่อนรถยนต์ ธนาคาร หรือบริษัทผู้ให้สินเชื่อคิดดอกเบี้ยไปเรียบร้อยแล้ว และมาหารเฉลี่ยตามระยะเวลาที่เราประสงค์จะผ่อน ไม่ว่าเราจะปิดหนี้ก่อนกำหนด หรือผ่อนจ่ายตามกำหนดระยะเวลา อัตราดอกเบี้ยก็ไม่ได้ลดลงเลยค่ะ

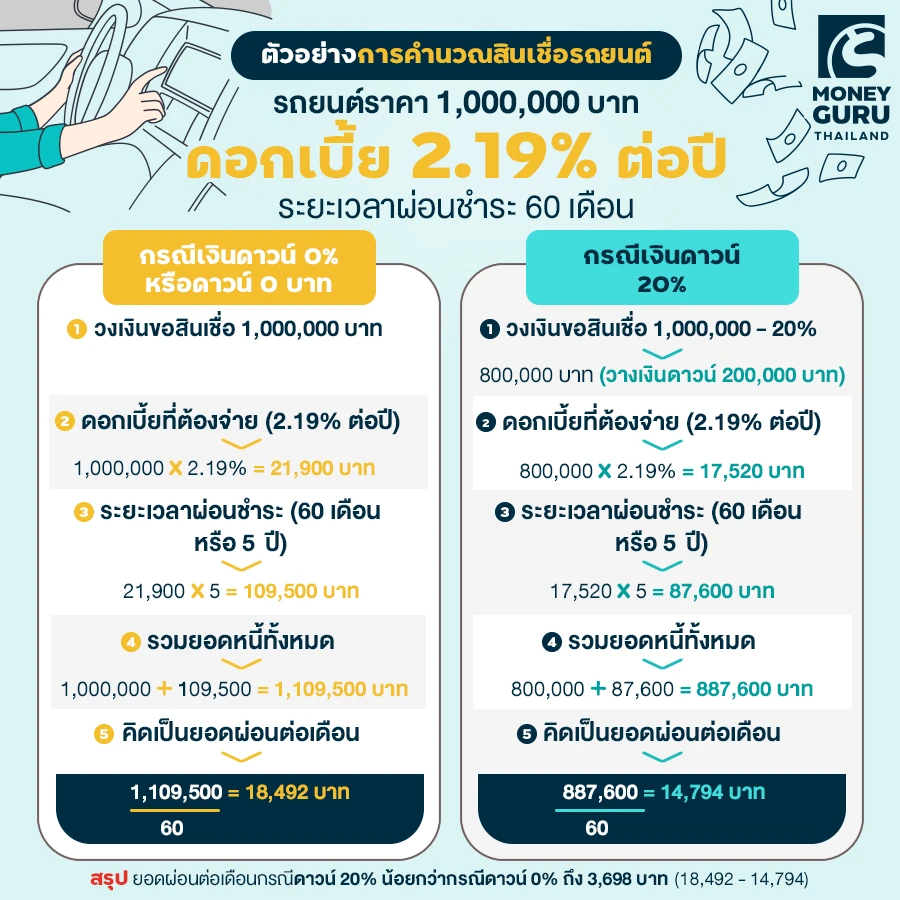

ตัวอย่างการคำนวณดอกเบี้ยรถยนต์

ในการซื้อรถยนต์ ราคาขายรถที่เราเห็นจะเป็นราคาที่รวม VAT 7% เรียบร้อยแล้ว หากเราซื้อรถยนต์โดยใช้โปรโมชั่นดาวน์ 0% หรือ ดาวน์ 0 บาทจริงๆ แบบที่ไม่มีเงื่อนไขอื่นๆ แอบแฝง การคำนวณดอกเบี้ยจะเป็นตามตัวอย่างด้านล่างนี้นะคะ

แต่...หากเป็นโปรโมชั่นดาวน์ 0% หรือดาวน์ 0 บาท ที่มาจากเงื่อนไข "โปรโมชั่นส่วนลดเงินดาวน์" ส่วนลดเงินดาวน์ที่เราได้รับ จะต้องถูกหัก VAT 7% ด้วย โดยยอด VAT จะรวมเข้ากับราคารถหลังหักส่วนลดแล้ว เช่น ราคารถยนต์ปกติรวม VAT แล้วเท่ากับ 1,000,000 บาท หากมีส่วนลดเงินดาวน์ 10% เราจะต้องบวกราคารถหลังหักส่วนลดกับ VAT อีก 7% ของส่วนลดนั้น จึงจะได้ราคารถยนต์สุทธิที่จะมาคำนวณดอกเบี้ยเช่าซื้อค่ะ

ราคารถยนต์ 1,000,000 บาท หักส่วนลดเงินดาวน์ 10% เท่ากับ 100,000 บาท ซึ่งส่วนลดเงินดาวน์จะต้องเสียภาษี VAT 7% คือ 7,000 บาท ดังนั้นราคารถยนต์สุทธิที่จะนำมาคำนวณดอกเบี้ยเช่าซื้อก็จะเท่ากับ {(1,000,000 - 100,000) + 7,000} เท่ากับ 907,000 บาท และการคำนวณดอกเบี้ยก็จะเป็นไปตามขั้นตอนเดียวกับการคำนวณข้างต้นเลยค่ะ

สรุป...การดาวน์รถ 0% หรือดาวน์ 0 บาท เป็นหลุมพราง หรือทางออก

เป็นหลุมพรางที่วางไว้ : สำหรับกรณีการดาวน์รถ 0% หรือ 0 บาท เราควรจะต้องตรวจเช็กเงื่อนไขของโปรโมชั่นให้ดีก่อนนะคะ เพราะราคารถยนต์สำหรับการดาวน์ 0% อาจจะสูงกว่าการยอมเสียเงินดาวน์ตั้งแต่แรก ดังนั้นภาระการผ่อนต่อเดือนก็จะสูงกว่าตามไปด้วย

เป็นเส้นชัยตรงทางออก : สำหรับในกรณีดาวน์รถ 0% จะเป็นเส้นชัยของทางออก เพราะเราไม่ต้องวางเงินก้อนในวันออกรถ หากเรามีความจำเป็นต้องใช้รถในการทำมาหาเลี้ยงชีพจริงๆ และเราต้องแน่ใจว่ารถที่เราซื้อมาจะก่อให้เกิดรายได้เพิ่มแก่เราจริงๆ เพราะการซื้อรถนอกจากเงินที่ต้องเสียไปกับค่าผ่อนรถแล้ว ยังมีค่าเสื่อมราคาต่างๆ ที่ต้องเสียระหว่างปีอีก เราควรต้องทบทวนให้รอบคอบจริงๆ แล้วจึงค่อยตัดสินใจนะคะ

3. โปรโมชั่นอัตราดอกเบี้ยผ่อนบ้าน หรือคอนโด 0% (แบบมีเงื่อนไข)

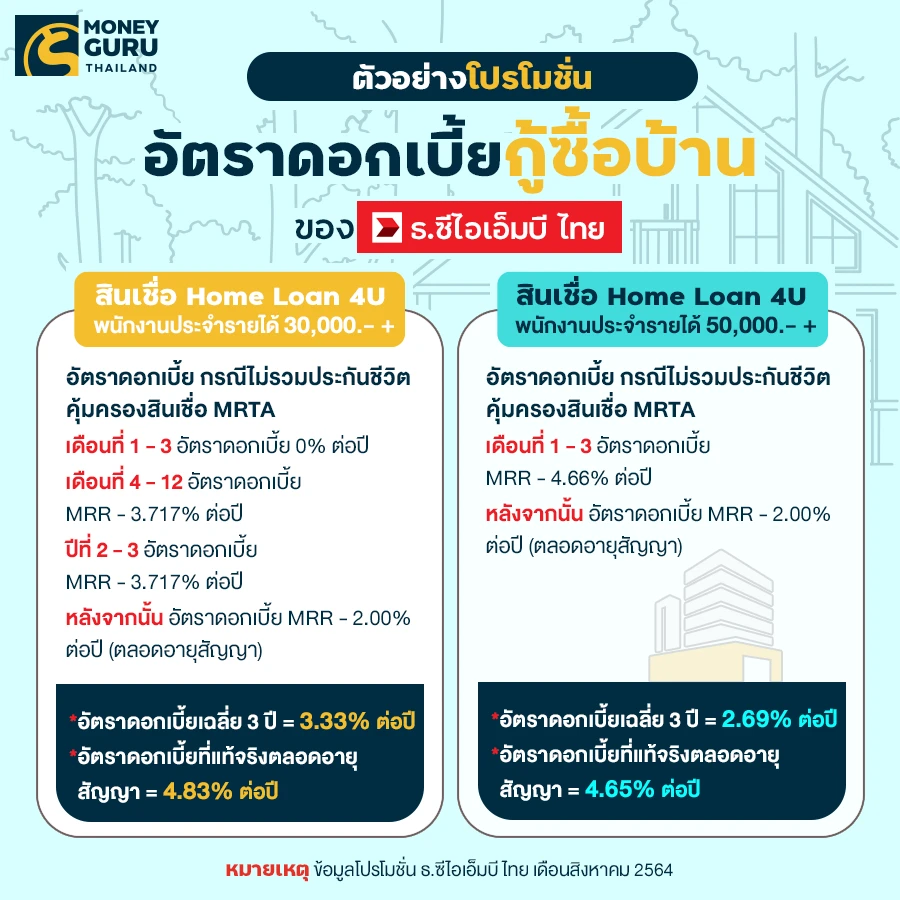

3. โปรโมชั่นอัตราดอกเบี้ยผ่อนบ้าน หรือคอนโด 0% (แบบมีเงื่อนไข)โปรโมชั่นแบบนี้เรียกได้ว่าเป็นโปรโมชั่นล่อใจผู้ซื้อได้เป็นอย่างดีเลยค่ะ ส่วนใหญ่โปรโมชั่นที่ธนาคารออกมาก็จะแบ่งเป็นช่วงๆ ขอยกตัวอย่างโปรโมชั่นอัตราดอกเบี้ยกู้ซื้อบ้านของธนาคารซีไอเอ็มบี ไทย ดังนี้ค่ะ

จากข้อมูลในภาพข้างต้น สำหรับโปรโมชั่นสินเชื่อเพื่อที่อยู่อาศัยสำหรับพนักงานประจำที่มีรายได้ 30,000 บาทขึ้นไป กรณีไม่รวมประกันชีวิตคุ้มครองสินเชื่อ MRTA จะเห็นได้ว่ามีระยะเวลาปลอดดอกเบี้ย หรือดอกเบี้ย 0% เพียง 3 เดือนเท่านั้น เนื่องจากบ้าน - คอนโด เป็นสินทรัพย์ที่มีราคาสูง ผู้ซื้อก็อยากที่จะประหยัดดอกเบี้ยให้ได้มากที่สุดแม้จะเป็นเพียงระยะสั้น และในช่วงเวลาหลังจากนั้นเราจะต้องเสียดอกเบี้ยไปจนตลอดอายุสัญญาก็ตาม

สำหรับการคำนวณสินเชื่อเพื่อที่อยู่อาศัย จะแตกต่างจากการคำนวณดอกเบี้ยเช่าซื้อรถยนต์ เพราะเป็นการคำนวณดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) โดยจะคิดดอกเบี้ยจากเงินต้นคงเหลือในแต่ละงวด โดยมีสูตรการคำนวณ ดังนี้

สำหรับใครที่อยากลองเปรียบเทียบอัตราดอกเบี้ยระหว่างอัตราดอกเบี้ย Flat Rate และ Effective Rate ว่าแบบไหนถูกหรือแพงกว่า สามารถลองแปลงอัตราดอกเบี้ยง่ายๆ โดยใช้ 1.8 คูณกับอัตราดอกเบี้ยเงินกู้แบบเงินต้นคงที่ เช่น

- ธนาคาร A ให้สินเชื่อเช่าซื้อด้วยอัตราดอกเบี้ย 1.99% ต่อปี และเป็นการคิดดอกเบี้ยคงที่แบบ Flat Rate

- ธนาคาร B ให้สินเชื่อเช่าซื้อด้วยอัตราดอกเบี้ย 2.19% ต่อปี แต่เป็นการคิดดอกเบี้ยลดต้นลดดอกแบบ Effective Rate

จากตัวอย่างดูเหมือนธนาคาร A จะคิดดอกเบี้ยถูกกว่าธนาคาร B แต่...เมื่อแปลงอัตราดอกเบี้ยคงที่ของธนาคาร A เป็นอัตราดอกเบี้ยแบบลดต้นลดดอก จะพบว่า อัตราดอกเบี้ยของธนาคาร A จะได้ (1.99 x 1.8 = 3.582) ซึ่งสูงกว่าอัตราดอกเบี้ยของธนาคาร B ค่ะ

สรุป...โปรโมชั่นสินเชื่อที่อยู่อาศัย 0% ในช่วงต้น เป็นหลุมพราง หรือทางออก

เป็นหลุมพรางที่วางไว้ : เมื่อเปรียบเทียบกับอัตราดอกเบี้ยของธนาคารเดียวกันตามข้อมูลข้างต้น ซึ่งเป็นการเปรียบเทียบโปรโมชั่นที่มีอัตราดอกเบี้ย 0% กับโปรโมชั่นที่ไม่มีอัตราดอกเบี้ย 0% พบว่า อัตราดอกเบี้ยเฉลี่ย 3 ปี และอัตราดอกเบี้ยที่แท้จริง (ตลอดอายุสัญญา) ของโปรโมชั่นที่ไม่มีอัตราดอกเบี้ย 0% กลับน้อยกว่า จึงเรียกได้ว่าอัตราดอกเบี้ย 0% ในกรณีนี้เป็นอีกหนึ่งหลุมพรางที่คอยล่อตาล่อใจให้เราตกลงไปได้ง่ายๆ เลยเช่นกันค่ะ

เป็นเส้นชัยตรงทางออก : สำหรับในกรณีที่ผู้ขอสินเชื่อมีความมั่นใจว่าจะผ่อนสินเชื่อก้อนนี้ได้ในระยะเวลาสั้นมากๆ เช่น จากระยะเวลาผ่อน 30 ปี แต่หากเราคาดว่าเราจะผ่อนหมดได้ในระยะเวลาไม่เกิน 10 ปี การได้ดอกเบี้ย 0% ในช่วงต้น แม้จะเป็นเพียงช่วงระยะเวลาสั้นๆ ก็อาจจะคุ้มกว่าได้เช่นกันค่ะ โดยก่อนที่เราจะตัดสินใจเราสามารถสอบถามข้อมูลเพิ่มเติมจากธนาคารผู้ให้สินเชื่อ ว่าระหว่างการผ่อนด้วยอัตราดอกเบี้ย 2 โปรโมชั่นนี้ในระยเวลาเพียง 10 ปี แบบไหนเราจะเสียดอกเบี้ยน้อยกว่ากัน หรืออาจจะลองใส่สูตรคำนวณเองก็ได้นะคะ

ทั้งนี้ ในการขอสินเชื่อใดๆ ก็ตามควรศึกษาข้อมูลให้แน่ใจก่อนว่า เป็นคิดดอกเบี้ยแบบไหน ใช้อัตราดอกเบี้ยอ้างอิงอะไร และเท่าไหร่ โดยอาจมีการแปลงให้เป็นวิธีคิดแบบเดียวกันเพื่อให้เปรียบเทียบว่าดอกเบี้ยแต่ละที่ถูก หรือแพงต่างกันอย่างไร? อีกทั้งควรดูปัจจัยอื่นๆ ประกอบด้วย เช่น ค่าใช้จ่ายอื่นๆ ในการขอสินเชื่อ ความสะดวกในการชำระเงิน รวมถึงคุณภาพการให้บริการของธนาคารหรือผู้ให้บริการสินเชื่อนั้นๆ ด้วยนะคะ :)

ขอบคุณข้อมูลบางส่วนจาก www.1213.or.th

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่