ข้อควรรู้ก่อนผ่อนมอเตอร์ไซค์

คิดจะซื้อมอเตอร์ไซค์สักคัน ไม่ว่าจะรุ่นเล็กรุ่นใหญ่ หากซื้อเงินสดได้ก็นับว่าคุ้มค่าที่สุด แต่ก็อาจมีหลายคนที่เลือกดาวน์และผ่อน เพื่อไม่ให้สภาพการเงิน "ตึง" เกินไป แล้วเราควรจะผ่อนมอเตอร์ไซค์อย่างไรให้คุ้มค่า หรือเลือกรถชนิดไหนที่ดอกเบี้ยน้อยที่สุด มาดูรายละเอียดกันเลยครับ

ดอกเบี้ยรถมอเตอร์ไซค์คิดอย่างไร?

เมื่อเลือกระบบการผ่อนชำระผ่อนธนาคารหรือไฟแนนซ์ สิ่งแรกที่ทางไฟแนนซ์กำหนดคือ การคิดอัตราดอกเบี้ยตามระดับคลาสของมอเตอร์ไซค์ โดยแบ่งจากขนาดความจุเครื่องยนต์ หรือ ซีซี นั่นเอง เครื่องยนต์ขนาดต่ำกว่า 500 ซีซีลงมาหรือรถขนาดเล็กระบบการคิดเรทดอกเบี้ย "ส่วนใหญ่ใช้เป็นแบบรายเดือน" หรืออาจมีบางรุ่นหรือบางไฟแนนซ์ที่คิดรวมเป็นรายปี (ส่วนใหญ่ขนาด 250 - 400 ซีซี) ซึ่งดอกเบี้ยนั้นก็จะสูงมาก เช่น รถรุ่น 300 ซีซี คิดดอกเบี้ยที่ 6 - 7 % ต่อปี ส่วนรุ่นที่สูงกว่า 500 ซีซี อาจคิดดอกเบี้ยอยู่ที่ประมาณ 1.9 - 2.9% ต่อปี และรถบางรุ่นดอกเบี้ยคิดเป็นรายเดือน เช่น รถครอบครัว 125 - 150 ซีซี ที่คิดดอกเบี้ยที่ 2.9% ต่อเดือน เมื่อลองคำนวณคร่าวๆ ดูแล้วอาจมีดอกเบี้ยที่ต้องชำระเพิ่มอีกหลายหมื่นบาท ทั้งนี้ขึ้นอยู่กับการจ่ายเงินดาวน์ และระยะเวลาผ่อนชำระ ยิ่งดาวน์ต่ำ ผ่อนนาน ดอกเบี้ยยิ่งบาน เมื่อคิดรวมทั้งหมดแล้วแทบเป็นลม แต่ก็อาจมีบางคนที่มีความจำเป็นในการใช้รถมอเตอร์ไซค์จึงยอมให้ดอกเบี้ยกินไปเรื่อยๆ เพื่อแลกกับการได้รถมาใช้งานก่อน และอัตราดอกเบี้ยของมอเตอร์ไซค์นั้นเป็นแบบคงที่ (Flat Rate) คิดจากเงินต้น (ราคารถ) ไม่มีลดต้นลดดอก เว้นกรณีจ่ายยอดเงินคงเหลือครบจำนวนหรือโปะก่อนระยะเวลาผ่อนตามสัญญาบริษัทไฟแนนซ์บางแห่งอาจมีส่วนลดให้เล็กน้อย ดังนั้นการซื้อรถมอเตอร์ไซค์แบบผ่อนชำระ แนะนำว่าควรเก็บเงินสำหรับดาวน์มากๆ และผ่อนระยะเวลาสั้นๆ มากที่สุดเท่าที่ทำได้ เพื่อไม่ต้องเสียดอกเบี้ยมากเกินไป

สำหรับรถมอเตอร์ไซค์ที่ความจุตั้งแต่ 500 ซีซีขึ้นไป (ส่วนมากระบบไฟแนนซ์มักเริ่มต้นจาก 500 ซีซีหรือบิ๊กไบค์ตามหลักสากล มีเพียงบางรุ่นที่คิดรายปีแต่ดอกเบี้ยอาจสูงขึ้น) ดอกเบี้ยจะคิดแบบรายปี เช่น 1.99%, 2.99%, 4% คิดเป็นต่อปีเช่นเดียวกับรถยนต์ ซึ่งเมื่อคำนวณดูแล้วรวมดอกเบี้ยที่ต้องชำระทั้งหมดตลอดระยะเวลาผ่อนชำระนั้นจะถูกกว่าแบบคิดเป็นรายเดือน ซึ่งขึ้นกับความต้องการของผู้ซื้อว่าจะใช้รถขนาด 500 ซีซีขึ้นไป หรือมีงบประมาณสูงพอหรือไม่อีกด้วย แต่ในปัจจุบันการคิดดอกเบี้ยของมอเตอร์ไซค์ขนาด 250 - 400 ซีซีก็มีบางบริษัทไฟแแนซ์ที่อาจคิดรวมเป็นรายปีในอัตราที่สูงขึ้น

สมมติว่า ต้องการซื้อมอเตอร์ไซค์ขนาด 300 ซีซี ราคาประมาณ 185,500 บาท เมื่อจัดไฟแนนซ์แล้ว ต้องการดาวน์ 55,700 บาท หรือ 30% ของราคาเต็ม (เป็นไปตามเรทที่ธนาคารกำหนด) และเนื่องจากเป็นรถที่ต่ำกว่า 500 ซีซี จึงอาจคิดดอกเบี้ยที่ 6.50% ต่อปี (ดอกเบี้ยจะสูงกว่ารถความจุขนาดใหญ่) หากดาวน์เกิน 10% ไม่ต้องมีคนค้ำประกัน ยอดจัดคือ 129,800 บาท ผ่อนชำระ 24 งวดๆ ละ 6,112 บาท เท่ากับเงินผ่อนจำนวน 146,688 บาท เมื่อลองบวกเงินดาวน์ที่จ่ายก่อนหน้านี้ 55,700 บาท เท่ากับต้องจ่ายทั้งหมดรวมดอกเบี้ย 202,388 บาท ดังนั้นเมื่อรวมกันจะเสียดอกเบี้ยโดยเงินที่จ่ายทั้งหมด 202,388 บาท ลบด้วยราคารถที่ซื้อ 185,500 บาท ดอกเบี้ยที่ต้องจ่ายส่วนเกินจากราคารถคือ 16,888 บาท

อีกกรณีหนึ่ง เช่น ถ้าต้องการซื้อมอเตอร์ไซค์ขนาดเล็ก 150 ซีซี ราคา 94,500 บาท ต้องการดาวน์ (เป็นไปตามเรทที่ธนาคารกำหนด) 3,900 บาท ยอดจัดคือ 90,600 บาท (ราคารถขนาดเล็กเมื่อจัดไฟแนนซ์) ดอกเบี้ย 1.59% ต่อเดือน ผ่อนชำระ 24 งวด งวดละ 5,220 บาท รวมเงินผ่อนเท่ากับ 125,280 บาท เมื่อลองบวกเงินดาวน์ที่จ่ายก่อนหน้านี้อีก 3,900 บาท เป็น 129,180 บาท เมื่อลบด้วยราคาจริงของรถ 94,500 บาท ดอกเบี้ยที่ต้องจ่ายส่วนเกินจากราคารถคือ 34,680 บาท จะเห็นว่ารถขนาดเล็กมักเสียดอกเบี้ยที่สูงมาก แม้จะดาวน์มากขึ้นดอกเบี้ยก็อาจลดลงได้เล็กน้อย รวมถึงระยะเวลาผ่อนยิ่งนานก็ยิ่งแพงขึ้นด้วย

ส่วนกรณีที่ซื้อรถความจุ 500 ซีซี ขึ้นไป เช่น ขนาด 650 ซีซี ราคา 278,000 บาท ต้องการดาวน์ 55,600 บาท (เป็นไปตามเรทที่ธนาคารกำหนด) หรือ 20% ของราคาเต็ม ยอดจัดคือ 222,400 บาท ดอกเบี้ย 2.29% ต่อปี ผ่อนชำระ 24 งวด งวดละ 9,692 บาท รวมเงินผ่อนเท่ากับ 232,608 บาท เมื่อลองบวกเงินดาวน์ที่จ่ายก่อนหน้านี้อีก 55,600 บาท เป็น 288,208 บาท ลบออกด้วยราคารถ 278,000 บาท ดอกเบี้ยที่ต้องจ่ายส่วนเกินจากราคารถคือ 10,208 บาท

หรือหากดาวน์เพิ่มเป็น 83,400 บาทหรือ 30% ยอดจัดคือ 194,600 บาท ดอกเบี้ย 1.99% ต่อปี ผ่อนระยะเวลาเท่ากัน งวดละ 8,432 บาท เท่ากับ 202,368 บาท รวมเงินดาวน์ก่อนหน้านี้อีก 83,400 บาท เป็น 285,768 บาท เมื่อลบออกด้วยราคารถ 278,000 บาท ดอกเบี้ยที่ต้องจ่ายส่วนเกินจากราคารถคือ 7,768 บาท จะเห็นว่ายิ่งดาวน์มากระยะเวลาผ่อนสั้นก็ยิ่งเสียดอกเบี้ยต่ำ และอัตราดอกเบี้ยยิ่งถูกลง

หมายเหตุ :

- การคำนวณข้างต้นนี้เป็นการคำนวณเบื้องต้นตามอัตราที่แต่ละไฟแนนซ์กำหนดเอาไว้ ผู้ซื้อสามารถวางเงินดาวน์จำนวนเท่าไหร่ก็ได้ ตามความสะดวก และผู้ขายก็จะคำนวณการผ่อนชำระออกมาให้ตามเงินดาวน์นั้นๆ

- การคำนวณข้างต้นอาจมีการเปลี่ยนแปลงขึ้นกับอัตราดอกเบี้ยธนาคาร-ไฟแนนซ์และราคาผู้จำนวนขึ้นกับแต่ละดีลเลอร์

- ข้อมูลข้างต้นไม่อาจใช้ยืนยันในการซื้อขายได้จริง โปรดสอบถามผู้แทนจำหน่ายโดยตรง

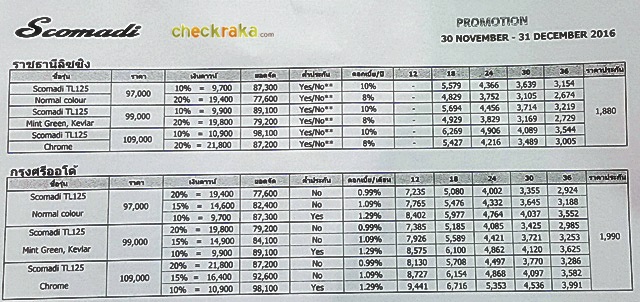

ตัวอย่างตารางผ่อนชำระ

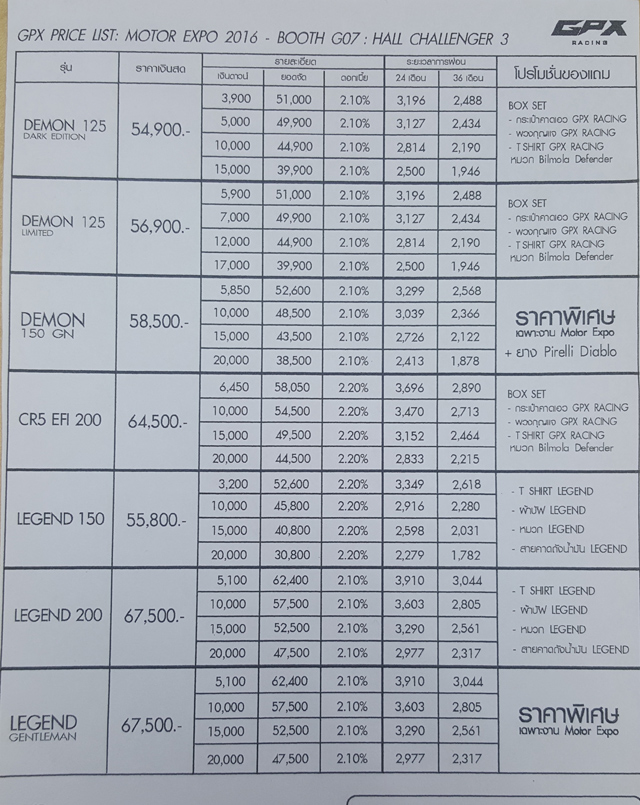

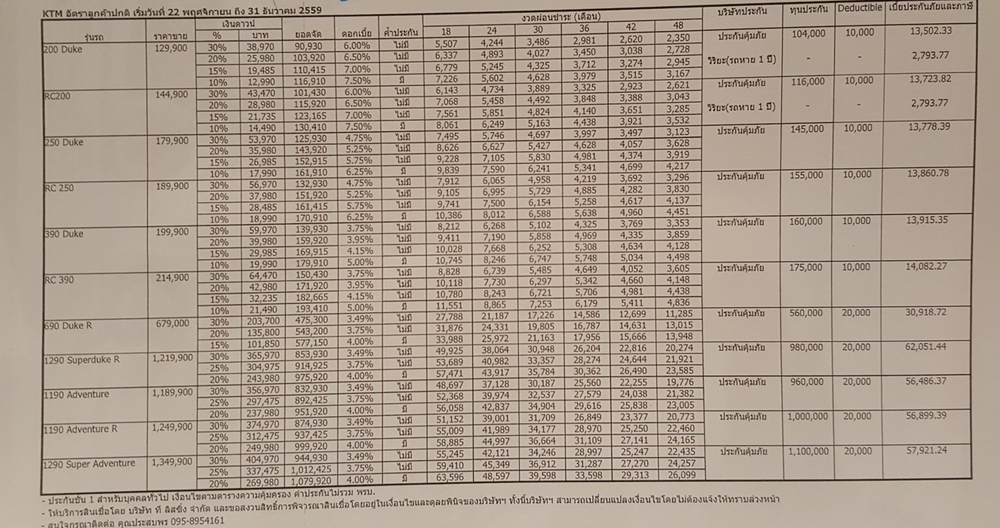

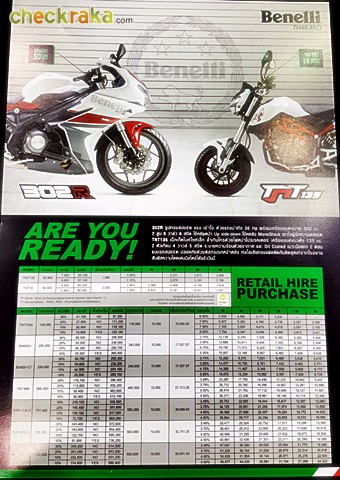

มาดูตารางผ่อนชำระทั้งมอเตอร์ไซค์ขนาดเล็กและขนาดใหญ่กันว่าแตกต่างกันอย่างไร

อันนี้แยกชัดเจนระหว่างรุ่นที่ใช้ดอกเบี้ยรายเดือนและรายปี

เจ้านี้ก็แยกชัดเจนตามแต่ละบริษัทไฟแนนซ์

ตารางนี้เป็นเพียงตัวอย่างและอ้างอิงราคาในช่วงงาน Motor Expo 2016 ที่ผ่านมาเท่านั้น ทั้งนี้ราคา ตารางผ่อนรวมถึงการแบ่งคลาสระดับของรถอาจขึ้นอยู่กับยี่ห้อและอาจมีการเปลี่ยนแปลงได้ โปรดสอบถามโชว์รูมหรือตัวแทนจำหน่ายโดยตรง

การเลือกซื้อมอเตอร์ไซค์ต้องดูองค์ประกอบหลายด้าน ทั้งงบประมาณ ราคารถที่ต้องการใช้งาน เปรียบเทียบราคาระหว่างรถระดับซีซีที่ใกล้เคียงกันที่มีดอกเบี้ยแบบรายปีกับรายเดือนที่ใกล้ๆ กันด้วยว่าแบบไหนคุ้มกว่ากัน รวมถึงความพร้อมในการผ่อนชำระให้ครบกำหนด เพื่อไม่ให้เกิดปัญหาตามมาและที่สำคัญจะได้ไม่ติด "แบล็คลิลต์" คิดเสมอว่า "ดาวน์เยอะผ่อนสั้นดอกเบี้ยถูกกว่า ดาวน์น้อยผ่อนนาน"

เขียนโดย

เช็คราคา.คอม

Motorbike Guru

พูดคุยกับกูรูได้ที่