วิเคราะห์เหตุผล...คนไทยส่วนใหญ่มีเงินเก็บน้อยกว่า 50,000 บาทจริงหรือ?

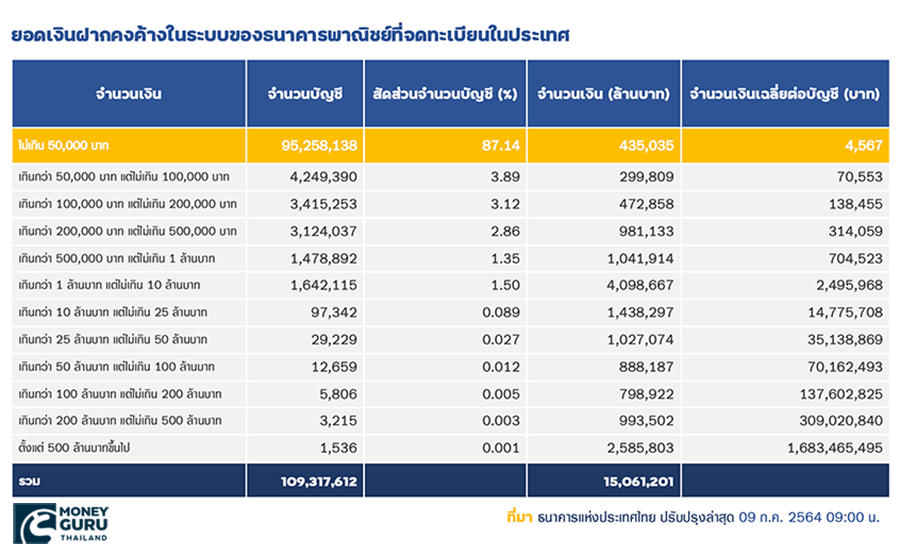

ค่านิยมของการฝากเงินไว้กับธนาคารที่กำลังจะเปลี่ยนไป อาจเป็นอีกหนึ่งสาเหตุที่ทำให้ตัวเลขสถิติของธนาคารแห่งประเทศไทย ชี้ให้เห็นว่า 87.14% ของบัญชีเงินฝาก หรือ 95.25 ล้านบัญชี มีเงินคงค้างในบัญชีไม่เกิน 50,000 บาท หรือคิดเฉลี่ยเป็น 4,567 บาทต่อบัญชีเท่านั้น (ข้อมูล ณ วันที่ 9 ก.ค. 2564) วันนี้...เราจะมาวิเคราะห์กันค่ะว่า จริงๆ แล้วคนไทยจำนวนมากมีเงินน้อยขนาดนั้นจริงหรือ? และนอกจากการฝากเงินไว้ในบัญชีเงินฝาก ยังมีเหตุผล และความเป็นไปได้ ที่คนส่วนใหญ่จะเอาเงินที่มีไปทำอะไรกันได้บ้าง แล้วมาดูว่าคนไทย "รวยกระจุก จนกระจาย" จริงหรือไม่!

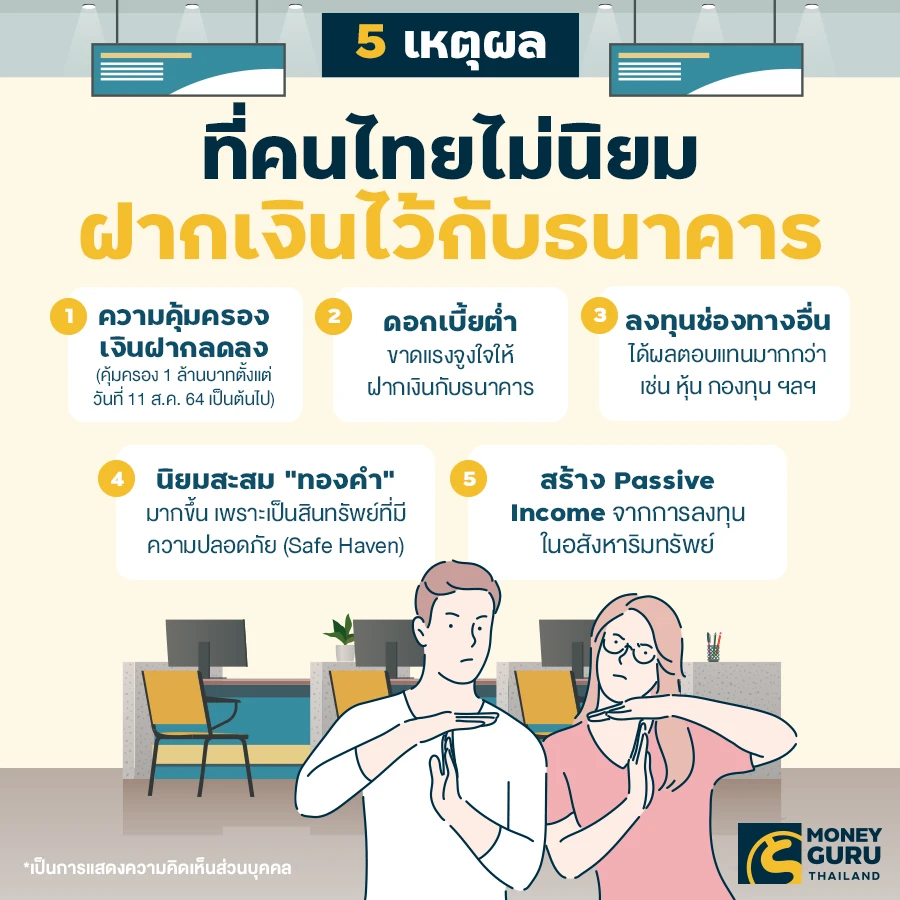

5 เหตุผล ที่คนไม่นิยมฝากเงินกับธนาคาร

ด้วยการเปลี่ยนแปลงทั้งทางด้านเทคโนโลยี เศรษฐกิจ และสังคม ทำให้แต่ละคนมีวิสัยทัศน์ และมุมมองในเรื่องต่างๆ กว้างขวางขึ้น ส่งผลให้มีแนวคิดในการวางแผนการเงินที่เปลี่ยนไป วันนี้! เราจะมาวิเคราะห์เหตุผล และความเป็นไปได้ ว่าตามข้อมูลสถิติที่ชี้ให้เห็นว่าไทยส่วนใหญ่มีเงินในบัญชีเงินฝากน้อย ส่วนหนึ่งอาจเป็นเพราะคนมีรายได้น้อย มีหนี้สินมากจึงมีเงินเก็บออมน้อย หรืออาจจะเป็นเพราะมีช่องการการออมในรูปแบบอื่นๆ มีการนำเงินที่มีไปลงทุน ใช้เงินต่อเงิน เพื่อให้ได้ผลตอบแทนที่มากกว่าอย่างไรบ้าง

1. ความคุ้มครองเงินฝากลดลง

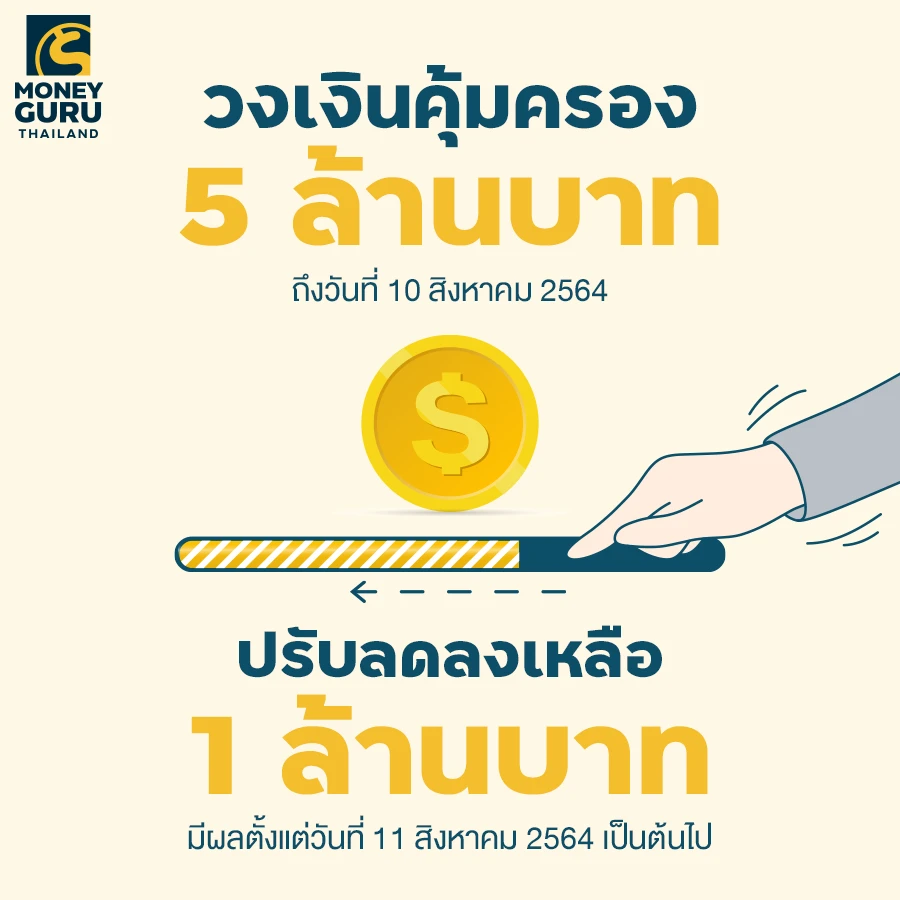

อาจเกิดจากเหตุผลที่สถาบันคุ้มครองเงินฝากจะมีการลดความคุ้มครองวงเงินฝากลง โดยปัจจุบันวงเงินคุ้มครองเงินฝากอยู่ที่ 5 ล้านบาทจนถึงวันที่ 10 สิงหาคม 2564 และจะบังคับใช้วงเงินคุ้มครองที่ 1 ล้านบาทตั้งแต่วันที่ 11 สิงหาคม 2564 เป็นต้นไป และการคุ้มครองเงินฝากนี้จะเกิดขึ้นเมื่อ สถาบันการเงินตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝากถูกเพิกถอนใบอนุญาต ผู้ฝากในสถาบันการเงินดังกล่าว จะได้รับเงินฝาก (เงินต้นและดอกเบี้ย) คืนจากสถาบันคุ้มครองเงินฝากภายใต้วงเงินคุ้มครองที่กำหนด โดยจะคุ้มครอง 1 รายผู้ฝาก ต่อ 1 สถาบันการเงิน (ไม่ใช่ต่อ 1 บัญชี) ซึ่งก็น่าจะเป็นอีก 1 เหตุผลที่คนไม่นิยมฝากเงินไว้กับสถาบันการเงินมากเท่าไหร่นัก (ขอบคุณข้อมูลจากสถาบันคุ้มครองเงินฝาก)

2. ดอกเบี้ยเงินฝากน้อย

ดอกเบี้ยที่จะได้จากการฝากเงินไว้กับธนาคารน้อยเกินไป จากที่เราทราบกันดีว่าดอกเบี้ยบัญชีเงินฝากในยุคนี้ ต่อให้เป็นบัญชีเงินฝากประจำปลอดภาษีก็ต้องฝากยาวถึง 36 เดือน ถึงจะได้รับดอกเบี้ยแตะ 2% เช่น บัญชีเงินฝากปลอดภาษี จากธนาคารไทยเครดิต (ข้อมูล ณ เดือนกรกฎาคม 2564) แล้วถ้าเป็นบัญชีเงินฝากประจำประเภทอื่นๆ นอกจากดอกเบี้ยจะน้อยแล้วยังต้องเสียภาษีดอกเบี้ยรับอีก ที่ไม่ต้องพูดถึงเลยคือบัญชีเงินฝากออมทรัพย์ ที่เดี๋ยวนี้คนยังฝากกันอยู่ก็น่าจะเพราะความสะดวกในเรื่องการทำธุรกรรมต่างๆ น้อยคนมากที่จะคาดหวังกับอัตราดอกเบี้ยที่จะได้รับ

และยิ่งไปกว่านั้นหากเงินฝากในบัญชีมีน้อย และบัญชีไม่เคลื่อนไหว ธนาคารยังมีเก็บค่าธรรมเนียมรักษาบัญชีอีก ซึ่งค่าธรรมเนียมตรงนี้สำหรับบัญชีของหลายคน ยังมากกว่าดอกเบี้ยที่ได้รับเสียอีกค่ะ

3. เลือกลงทุนช่องทางอื่นได้ผลตอบแทนมากกว่า

ในเรื่องการลงทุนไม่ว่าจะเป็นนักศึกษาจบใหม่ หรือคนวัยทำงานที่ทำงานมาแล้วสักระยะหนึ่ง ก็มักจะมองเห็นความต้องการ และทิศทางที่จะทำให้รายได้ที่ได้รับงอกเงยมากกว่าการรับเงินเดือน แล้วเก็บเงินไว้ในบัญชีเงินฝากค่ะ จึงหันไปลงทุนผ่านบัญชีหุ้นทั้งหุ้นไทย หุ้นต่างประเทศ ซื้อกองทุนรวม สลากออมทรัพย์ ตลอดจนพันธบัตรรัฐบาล ที่ถึงแม้จะมีความเสี่ยงมากกว่า แต่ด้วยยุคนี้เราต่างหาข้อมูลในเรื่องที่เราสนใจได้ง่าย และคนก็มักให้เวลากับเรื่องที่จะเป็นประโยชน์ และตนเองให้ความสนใจมากเป็นอันดับต้นๆ อยู่แล้ว การศึกษาเรื่องข้อมูลการลงทุน และเลือกการลงทุนที่มีความเสี่ยงมากกว่าการฝากเงินไว้กับบัญชีเงินฝาก มาช่วยทำให้ได้ผลตอบแทนที่มากขึ้น และการลงทุนในกองทุนรวมต่างๆ ก็ยังช่วยให้ประหยัดภาษีได้อีกด้วยค่ะ

4. นิยมเก็บเป็นสินทรัพย์ที่มีความปลอดภัยมากกว่า

คนหันมาซื้อสินทรัพย์ เช่น ทองคำ เก็บสะสมกันมากขึ้น เนื่องด้วยทองคำเป็นสินทรัพย์ที่มีความปลอดภัย (Safe Haven) แม้ราคาทองคำยังคงมีความผันผวนอยู่ตลอด แต่หากเกิดสถานการณ์ที่จำเป็น "ทองคำ" ยังสามารถแปรเปลี่ยนเป็นเงินสดได้ทันที รวมถึงกรณีเกิดภาวะเงินเฟ้อที่ส่งผลให้มูลค่าของเงินสดลดลง แต่มูลค่าของทองคำก็ยังสามารถต้านแรงกดดันจากภาวะเงินเฟ้อได้

นอกจากนี้ปัจจุบันเรายังสามารถ "ออมทอง" ได้ง่ายๆ ผ่านแอปพลิเคชั่นของบริษัทต่างๆ เช่น Hua Seng Heng Gold Saving ที่สามารถออมทองผ่านทาง Line หรือ แอปพลิเคชันของบริษัท YLG, Ausiris, แม่ทองสุก เป็นต้น ซึ่งเราสามารถออมทองง่ายๆ โดยใช้เงินเพียง 500 - 1,000 บาท แล้วแต่เงื่อนไขของบริษัทนั้นๆ และเก็บสะสมไปเรื่อยๆ จนสามารถรับเป็นทองออกมาได้ค่ะ

5. สร้าง Passive Income จากการลงทุนในอสังหาริมทรัพย์

แม้การลงทุนในอสังหาริมทรัพย์จะเป็นการลงทุนที่ใช้เงินลงทุนสูง แต่ก็เป็นอีกหนึ่งช่องทางที่คนนิยม เพราะนอกจากจะได้ทรัพย์สินเป็นของตนเองแล้ว ยังช่วยสร้าง "Passive Income" ในระยะยาวได้อีกด้วย ซึ่งก็จะมีทั้งคนที่มีเงินเย็นที่ซื้อเพื่อเก็งกำไรทั้งระยะสั้น หรือระยะยาว หรือแม้แต่การกู้เงินซื้อเพื่อปล่อยเช่า ที่สามารถนำเงินค่าเช่าไปช่วยผ่อน จนได้มาเป็นทรัพย์สินของตนเอง เรียกได้ว่าเป็นการสร้างรายได้แบบ "เสือนอนกิน" กันเลยค่ะ โดยเฉพาะเมื่อถึงวัยเกษียณ เรี่ยวแรงในการทำงานก็ลดน้อยถอยลง การมี Passive Income ก็จะช่วยให้เรามีอิสระในการใช้ชีวิตได้เร็วขึ้น แต่ทั้งนี้ ในการลงทุน ผู้ลงทุนก็ต้องคำนึงถึงภาระค่าใช้จ่ายส่วนอื่น ๆ ด้วยนะคะ

จากเหตุผลที่เราวิเคราะห์มาข้างต้น คำว่า "รวยกระจุก จนกระจาย" อาจใช้การสรุปข้อมูลในเรื่องของบัญชีเงินฝาก เพียงปัจจัยเดียวมากำหนดไม่ได้ เพราะรายได้ เงินออม และเงินเก็บของแต่ละคน อาจจะเก็บไว้ในรูปแบบที่แตกต่างกัน ไม่ว่าจะเป็น เงินสด ทองคำ หุ้น กองทุน พันธบัตรรัฐบาล สลากออมสิน รวมไปถึงอสังหาริมทรัพย์ต่างๆ และที่สำคัญ คำว่า "รวย" และ "จน" หน่วยวัดของแต่ละคนก็ไม่เท่ากันอีกด้วย ดังนั้น ขอเพียงเรามีความสุขกับงานที่ทำ ทรัพย์สินที่หามาได้ ใช้อย่างพอเพียง และรู้จักแบ่งปันให้กับผู้ด้อยโอกาส นั่นคงจะถือเป็นความสุขที่แท้จริงค่ะ

*บทความนี้เป็นการแสดงความคิดเห็นส่วนบุคคล

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่