จะซื้อบ้านซักหลัง ถ้าไม่มีเงินสดก็ต้องต้องขอสินเชื่อบ้านหรือกู้ผ่านธนาคารอยู่แล้วใช่มั้ยคะ แต่อีกสิ่งหนึ่งที่เราจะได้หลังจากการกู้ผ่านธนาคารคือการที่พนักงานธนาคารจะเสนอให้เราทำประกันสินเชื่อบ้าน MRTA (Mortgage Reducing Term Assurance) พ่วงไปด้วย ซึ่งก็มีชื่อเรียกหลายอย่างค่ะ ทั้งประกันสินเชื่อบ้าน หรือประกันคุ้มครองยอดหนี้ บทความนี้จะพาไปรู้จักกับประกันชนิดนี้ เพื่อช่วยให้ใครที่กำลังจะกู้เงินซื้อบ้านได้ตัดสินใจง่ายขึ้นอีกหน่อยว่า เราจำเป็นต้องทำประกันชนิดนี้ด้วยไหม? นอกจากนี้ยังมีประกันแบบอื่นๆ ตามไปดูได้ในบทความ ไขข้อข้องใจ "ประกันภัยบ้าน-คอนโด" มีกี่แบบ และมีประโยชน์อะไรกับเราบ้าง?

| เช็คลิสต์กู้เงินซื้อบ้าน จำเป็นต้องทำประกันสินเชื่อบ้านด้วยไหม ? | ||

| จำเป็น | ไม่จำเป็น | |

| ผู้กู้ซื้อบ้านรับภาระหนักเพียงคนเดียว | / | |

| บ้านนั้นเป็นทรัพย์สินเดียวที่เหลือไว้ให้คนข้างหลัง | / | |

| มีบ้านหลายหลัง | / | |

| มีคนช่วยเหลือการจ่ายค่าบ้าน | / | |

| คิดว่าไม่คุ้มที่ต้องเสียค่าเบี้ยเพิ่มจากค่าผ่อนบ้าน | / | |

ประกันสินเชื่อบ้าน MRTA คืออะไร ?

ประกันสินเชื่อบ้าน MRTA (Mortgage Reducing Term Assurance) เป็นประกันชีวิตอย่างหนึ่งที่มีไว้เพื่อคุ้มครองสินเชื่อ หรือยอดหนี้ของเรากับทางธนาคารนั่นเองค่ะ หลังจากที่เรายื่นเรื่องขอสินเชื่อบ้านกับทางธนาคาร เจ้าหน้าที่เขาก็จะยื่นข้อเสนอให้เราทำประกันตัวนี้ไปด้วย โดยมีจุดประสงค์คือ เมื่อเราเกิดเสียชีวิตขึ้นมาในระหว่างที่กำลังเป็นหนี้กับธนาคาร ประกันตัวนี้ก็จะจ่ายยอดหนี้ที่เหลือให้กับธนาคารแทนเรา ซึ่งก็จะมีเงื่อนไขอื่นๆ อีก เดี๋ยวเราจะพูดถึงในลำดับถัดไป

หลักการทำงานของประกันสินเชื่อบ้าน MRTA

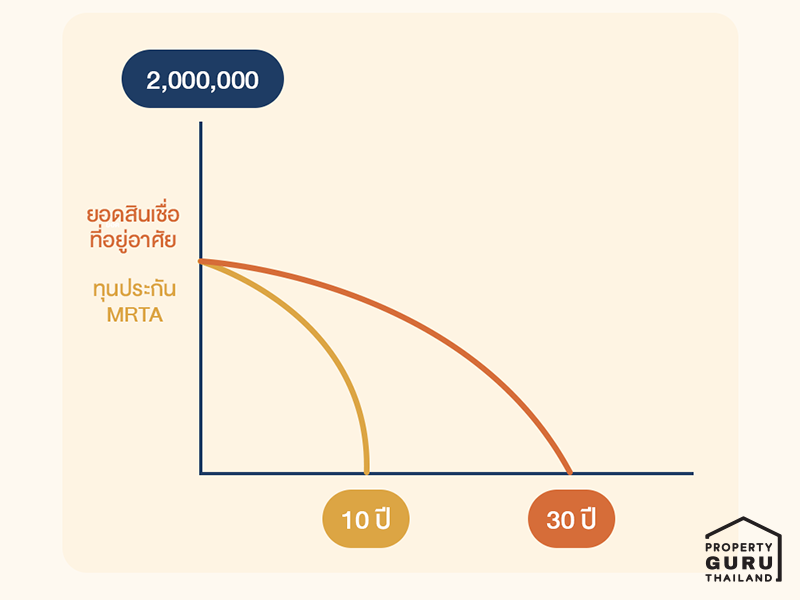

ตามปกติแล้วทุนประกันของประกันชนิดนี้จะเท่ากับยอดที่เรากู้ สมมติเรากู้ขอสินเชื่อบ้านเพื่อซื้อบ้านราคา 2,000,000 บาท ทุนประกันก็จะอยู่ที่ 2,000,000 บาท แต่ประกันชนิดนี้เป็นประกันที่เรียกว่า MRTA (Mortgage Reducing Term Assurance) คือประกันที่เบี้ยประกันจะลดลงเรื่อยๆ ตามระยะเวลาที่เอาประกัน ซึ่งจะสอดคล้องกับการจ่ายค่างวดบ้านที่เราจ่ายในแต่ละเดือน ก็ทำให้ยอดหนี้ที่เป็นเงินต้นของเราลดลงไปด้วย ส่วนใหญ่ระยะเวลาเอาประกันจะอยู่ที่ 10 ปี แต่ระยะเวลาที่เรากู้บ้านจะอยู่ที่ 30 ปี นั่นทำให้ทุนประกันจะลดลงเร็วกว่ายอดสินเชื่อไปด้วย

ความแตกต่างของประกันชนิดนี้กับประกันชีวิตทั่วไปคือ ประกันชีวิตทั่วไปถ้าผู้ถือกรมธรรม์เสียชีวิต ผู้ได้รับผลประโยชน์ก็จะเป็นไปตามที่ระบุไว้ในกรมธรรม์ อาจจะเป็นพ่อแม่ คู่สมรส พี่น้อง แต่ประกันสินเชื่อบ้านตัวนี้ ถ้าผู้กู้เสียชีวิต ผู้ได้รับผลประโยชน์คือ "ธนาคาร" เพื่อเอาเงินที่ได้มาหักลบกลบยอดหนี้บ้านหรือคอนโดที่เหลือทั้งหมด คนที่อยู่ข้างหลัง เช่น คู่สมรส หรือผู้สืบเชื้อสาย ก็จะได้ที่อยู่อาศัยนั้นไป โดยถ้ายังเหลือหนี้อยู่ คนที่อยู่ข้างหลังก็ต้องมาใช้หนี้ที่เหลือแทนจนจบ โดยประกันคุ้มครองยอดหนี้จะมีทั้งแบบจ่ายทีเดียวก่อนอนุมัติเงินกู้ หรือทยอยจ่ายโดยรวมเข้าไปกับงวดเงินผ่อนชำระ อันนี้ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร

ข้อดี - ข้อเสีย และข้อควรระวัง

ประกันชนิดนี้ก็มีทั้งข้อดีและข้อเสียในตัวของมันค่ะ ข้อดีก็คือ หากว่าเราเป็นผู้ที่ต้องรับภาระผ่อนอยู่คนเดียว แล้วคนที่อยู่ข้างหลัง อาทิ คู่สมรส หรือทายาท ที่มีรายได้น้อยกว่า หรือมีรายได้ไม่แน่นอน การทำประกันแบบนี้ช่วยให้อุ่นใจได้ว่าถ้าเราเกิดเหตุร้ายจนถึงแก่ความตาย เขาก็ยังมีทรัพย์สินซึ่งก็คือบ้านที่เรากู้ซื้อให้อยู่ต่อได้อย่างสบายใจ หรือจะไม่ได้รับภาระผ่อนต่อที่ไม่หนักจนเกินไป แต่ผลเสียที่เห็นได้ชัดคือ เป็นภาระทางการเงินที่ก้อนใหญ่พอควร ซึ่งถ้าไม่มีอะไรเกิดขึ้นเลย ก็เท่ากับเป็นเงินทิ้งเปล่าไป

ข้อควรระวัง

1. กรณีที่เรา Refinance เราสามารถขอเวนคืนประกันจากที่เดิมได้ หรือจะยังคงทำประกันไว้ แล้วเปลี่ยนชื่อผู้รับผลประโยชน์เป็นธนาคารใหม่ก็ได้เช่นกัน

2. หากเราโปะหนี้ได้ครบก่อนระยะเวลาเอาประกัน เราสามารถขอเวนคืนเงินประกันได้เช่นกัน

3. เป็นประกันที่ทุนประกันจะลดลงเร็วกว่ายอดสินเชื่อ เงินคืนทุนประกันในช่วงปีแรกๆ จะได้เยอะกว่าปีหลังๆ การจ่ายคืนจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร

2. หากเราโปะหนี้ได้ครบก่อนระยะเวลาเอาประกัน เราสามารถขอเวนคืนเงินประกันได้เช่นกัน

3. เป็นประกันที่ทุนประกันจะลดลงเร็วกว่ายอดสินเชื่อ เงินคืนทุนประกันในช่วงปีแรกๆ จะได้เยอะกว่าปีหลังๆ การจ่ายคืนจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร

เราจำเป็นต้องทำประกันชนิดนี้หรือไม่ ?

ประกันสินเชื่อบ้าน MRTA เป็นประกันที่ให้สิทธิ์เลือกได้ว่าจะทำหรือไม่ทำตามความสมัครใจ ซึ่งเจ้าหน้าที่ประกันส่วนใหญ่จะมีข้อเสนอที่ทำให้เราสนใจ เช่น ถ้ากู้พร้อมทำประกัน ดอกเบี้ยที่กู้บ้านจะลดลง 0.50% ในปีแรก เป็นต้น แต่เราก็ต้องมาจ่ายค่าเบี้ยประกันแยก ซึ่งเราก็ต้องมาคำนวณอีกทีว่า ถ้าเราได้ส่วนลดดอกเบี้ยเงินกู้ แต่ต้องมาจ่ายค่าเบี้ยประกันด้วยจะคุ้มไหม ซึ่งหากเรามองว่าไม่คุ้มเราเลือกที่จะไม่ทำก็ได้เช่นกัน

ทั้งนี้หากถามถึงความจำเป็นว่าต้องทำไหม ก็ต้องมาดูกันว่า "บ้าน" หรือที่อยู่อาศัยที่เรากู้ซื้อนั้นเป็นทรัพย์สินเดียวของเราและคนข้างหลังหรือไม่? ถ้าเป็นทรัพย์สินเดียวที่มีความสำคัญ และเราก็อยากจะลดความเสี่ยง ก็ถือว่าจำเป็นต้องทำค่ะ เพราะหากเกิดเหตุไม่คาดฝันกับเราจริงๆ และเราทำประกันสินเชื่อบ้านนี้ไว้ เราก็จะยังสามารถมี "บ้าน" หลังนั้นไว้ให้คนข้างหลังได้อยู่ต่อ นั่นเอง

ส่วนใครที่กำลังมองหาข้อมูลเกี่ยวกับ “อัตราดอกเบี้ยบ้าน” ไว้สำหรับประกอบการตัดสินใจในการกู้ซื้อบ้าน สามารถเข้าไปอัพเดทข้อมูลอัตราดอกเบี้ย สินเชื่อบ้าน-คอนโด ปี 2566 กันได้แล้วที่แสนสิริ รายละเอียดเพิ่มเติม https://bit.ly/3wztevq

หากสนใจเรื่องบ้าน คอนโด ทาวน์โฮม แต่ไม่รู้จะเริ่มอย่างไร? ไปต่อไม่ถูก ..เราขอแนะนำแหล่งบทความจากแสนสิริ ที่เปรียบเสมือนคู่มือสำหรับคนซื้อบ้านและลงทุนอสังหาฯ รวบรวมเรื่องต้องรู้ เคล็ดลับดีๆ ไอเดียต่างๆ ไว้ในที่เดียว คลิก http://bit.ly/3hrYt7b

แท็กที่เกี่ยวข้อง

ประกันสินเชื่อบ้าน

เขียนโดย

เช็คราคา.คอม

Property Guru

พูดคุยกับกูรูได้ที่