หน้าฝนนี้ ... คุณมีคนดูแลหรือยัง?

พายุฝนที่โหมกระหน่ำ นอกจากจะทำให้บรรยากาศช่างดูเหงาจับใจแล้ว ยังอาจทำให้คุณต้องนอนป่วยจับไข้ เพราะโดนฝนกันด้วย ยังไงก็อย่าลืมหาคนดูแลกันด้วยนะคะ แต่...หากไม่มีคนดูแล ก็ยังพอมีทางเลือกที่ให้ประกันสุขภาพดูแลคุณได้นะคะ และหากวันนี้คุณสนใจ เช็คราคา.คอม มีข้อแนะนำสำหรับมือใหม่ที่จะซื้อประกันสุขภาพมาฝากกันค่ะ ก่อนอื่น เรามาทำความรู้จักประกันสุขภาพกันก่อนนะคะ ว่าคุ้มครองแบบไหน และต้องคุ้มครองอะไรบ้าง

การประกันสุขภาพ เป็นการประกันภัยที่ให้ความคุ้มครองด้านค่าใช้จ่ายเกี่ยวกับการรักษาพยาบาลเมื่อเข้ารับการรักษาตัวในโรงพยาบาล ซึ่งแบ่งออกเป็น 2 ประเภท ได้แก่ การประกันภัยอุบัติเหตุ และประกันสุขภาพ แบบกลุ่ม กับ การประกันภัยอุบัติเหตุ และประกันสุขภาพรายบุคคล ซึ่งทั้ง 2 ประเภทจะให้ความคุ้มครองที่เหมือนกัน โดยแบ่งความคุ้มครองหลักเป็น 7 หมวด ซึ่งผู้ทำประกันสามารถเลือกความคุ้มครองหลักจาก 7 หมวดนี้ แต่จะมากน้อยอย่างไร ขึ้นอยู่กับความต้องการของผู้ทำประกัน

1. ให้ความคุ้มครองเมื่อผู้เอาประกันภัยต้องเข้ารับการรักษาตัวในโรงพยาบาล เพราะการบาดเจ็บจากอุบัติเหตุหรือการป่วยไข้ โดยจะชดเชยค่าใช้จ่ายอันเกิดจาก ค่าห้อง ค่าอาหาร ค่าบริการทั่วไป ค่าใช้จ่ายในกรณีที่มีการรักษาพยาบาลฉุกเฉิน หลังการเกิดอุบัติเหตุ

2. ค่าใช้จ่ายอันเกิดจากการผ่าตัด ค่าปรึกษาแพทย์เกี่ยวกับการผ่าตัด

3. ค่าใช้จ่ายอันเกิดจากการให้แพทย์มาดูแล

4. ค่าใช้จ่ายสำหรับการรักษาที่คลินิก หรือแผนกผู้ป่วยนอกของโรงพยาบาล

5. ค่าใช้จ่ายในการคลอดบุตร

6. ค่าใช้จ่ายในการรักษาฟัน

7. การชดเชยค่าใช้จ่าย

*ประกันสุขภาพจะไม่คุ้มครองการทำร้ายตัวเอง ซึ่งปัจจุบันมีบางบริษัทเพิ่มเติมการคุ้มครองการตั้งครรภ์แม่ และทารกแรกเกิดไว้ด้วยนะคะ

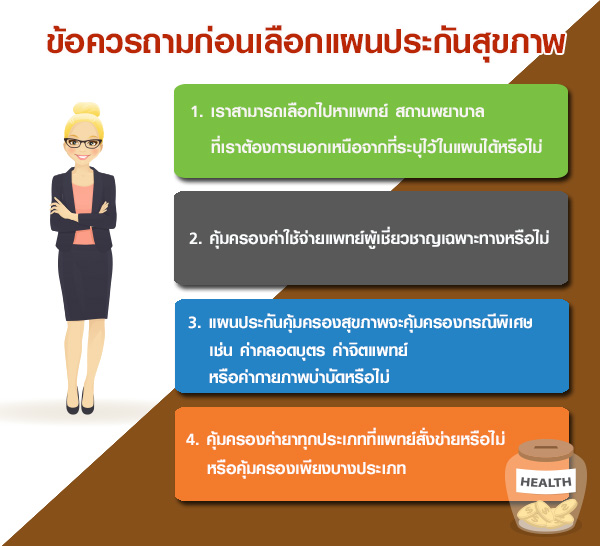

"ข้อควรรู้" ก่อนซื้อประกันสุขภาพ

1. คุณต้องศึกษาเงื่อนไขและความแตกต่างของแบบประกันประเภทต่างๆ เช่น ประเภทค่าชดเชยทั่วไป (รักษาพยาบาล, ค่าชดเชยรายได้ เป็นต้น) หรืออาจรวมถึงค่าชดเชยอุบัติเหตุ (ค่ารักษาพยาบาลกรณีเกิดอุบัติเหตุ หรือทุพพลภาพ) หรือค่าชดเชยโรคร้ายแรง เช่น กรณีที่มีการตรวจพบโรคร้ายแรง อาจจะได้นำเงินก้อนเพื่อไปรักษาตัวได้ทันที รวมถึงต้องศึกษาข้อมูลที่ประกันไม่คุ้มครอง เช่น ค่าใช้จ่ายเกี่ยวกับการผ่าตัดเพื่อความสวยงาม หรืออุบัติเหตุที่เกิดจากฤทธิ์ของสุรา เป็นต้น

2. ควรประเมินสวัสดิการที่ตนเองมีอยู่ว่ามีความคุ้มครองเกี่ยวกับสุขภาพอยู่เท่าไหร่ เพื่อจะได้นำมาประเมินความคุ้มครองและค่าใช้จ่ายที่จะซื้อเพิ่มได้

กรณีมีสวัสดิการ : แนะนำให้ทำประกันสุขภาพแค่ "ส่วนเกิน" ของสวัสดิการที่ได้รับจากบริษัท หรือสวัสดิการจากประกันสังคม เพราะประกันสุขภาพ เป็นการจ่ายเบี้ยประกันแบบทิ้งเปล่า ความคุ้มครองเป็นแบบปีต่อปี หากปีไหนไม่เจ็บไข้ต้องเข้าโรงพยาบาล ค่าเบี้ยที่จ่ายไปก็สูญเปล่า ดังนั้นหากต้องซื้อประกันสุขภาพ ควรนึกถึง ค่ารักษาพยาบาลเป็นหลัก โดยดูที่ค่าห้อง ว่าต้องการนอนห้องแบบใด ค่าห้องเท่าไหร่ เพราะยิ่งเลือกค่าห้องสูงก็จะยิ่งมีค่ารักษาพยาบาลที่สูงขึ้นด้วย

กรณีไม่มีสวัสดิการ : ควรดูค่าห้องของโรงพยาบาลที่คาดว่าจะเจ็บป่วย และเข้ารับการรักษา เพื่อทำประกันสุขภาพในส่วนของค่ารักษาพยาบาล โดยดูจากค่าห้องที่รักษา หากไม่ได้ทำงานประจำ แนะนำว่าให้ซื้อความคุ้มครองค่าชดเชยรายได้ด้วย เพราะจะทำให้มีรายได้ในช่วงที่ต้องรักษาตัว หรือพักฟื้นในโรงพยาบาลเป็นเวลานาน

3. ในการทำประกันสุขภาพ ควรทำให้ครอบคลุม ทั้งค่าห้อง ซึ่งควรเป็นแผนที่ให้ความคุ้มครองแบบเหมาจ่ายค่าห้อง ค่าอาหาร ค่ารักษาพยาบาล ความคุ้มครองอุบัติเหตุ โรคร้ายแรง กรณีทุพพลภาพ เพื่อใช้ประกอบการประเมินแนวโน้มอัตราค่าใช้จ่ายในโรงพยาบาลเบื้องต้น เช่น อัตราค่าห้องขั้นต่ำในโรงพยาบาลที่ต้องการเข้ารับการรักษา เป็นต้น

4. ควรพิจารณาความสามารถในการชำระเบี้ยซึ่งไม่ควรเกิน 10 - 15% ของรายได้รวมทั้งปี โดยต้องมีการวางแผนกระแสเงินสดของตัวเองอย่างชัดเจนเพื่อจะได้ทราบศักยภาพการจ่ายเบี้ยที่แท้จริงของตนเองด้วย

เตรียมพร้อมก่อนซื้อประกันสุขภาพ

1. การซื้อประกันสุขภาพไม่จำเป็นต้องมีการตรวจสุขภาพก่อน หากทุนประกันไม่ได้สูงไปกว่าที่กำหนดไว้ในเงื่อนไขของกรมธรรม์

2. กรณีที่แผนประกันสุขภาพมีการยกเว้นการจ่ายเงินชดเชยในบางกรณี เช่น โรคที่เคยเป็นต่อเนื่องมาก่อนการทำประกัน โรคที่บริษัทประกันยกเว้น การเข้ารับการรักษาโดยไม่ได้รับการแนะนำจากแพทย์ การฆ่าตัวตาย เป็นต้น

3. หลังจากการทำประกันสุขภาพจะยังไม่ได้รับความคุ้มครองจากกรมธรรม์ได้ทันที เนื่องจากประกันสุขภาพจะมีระยะเวลารอคอย (Waiting Period) ซึ่งเป็นระยะเวลาที่ผู้ทำประกันจะยังไม่สามารถเรียกร้องเงินชดเชยได้ โดยส่วนใหญ่จะประมาณ 30 - 45 วัน เพื่อเป็นการป้องกันการเบิกจ่ายของผู้ที่เจ็บป่วยก่อนการทำประกันสุขภาพ

4. กรณีที่แผนประกันสุขภาพมีการจ่ายเงินชดเชยให้กับผู้ทำประกันในกรณีค่ารักษาพยาบาลสูงเกินวงเงินคุ้มครอง เช่น บริษัทประกันภัย กำหนดวงเงินคุ้มครอง 100,000 บาท แต่ค่าใช้จ่ายจริงเท่ากับ 150,000 บาท บริษัทประกันจะชดเชยให้ 80% ของ 50,000 บาท ที่เกินมาเท่านั้น ทั้งนี้ ผู้ทำประกันต้องตรวจดูรายละเอียดของการชดเชยเพิ่มเติมด้วยก่อนตัดสินใจ

5. กรณีมีการบริการจาก บริษัทที่ให้บริการฉุกเฉิน เช่น การบริการให้คำปรึกษา และช่วยเหลือผู้ป่วยฉุกเฉิน รวมถึงบริการขนย้ายผู้ป่วยไปยังที่ปลอดภัย หรือเพื่อรับการรักษา และในบางกรณียังสามารถสำรองจ่ายค่ารักษาพยาบาล โดยผู้ทำประกันไม่ต้องเป็นผู้รับภาระอีกด้วย ดังนั้น ก่อนตัดสินใจซื้อประกันสุขภาพผู้ทำประกันควรจะศึกษารายละเอียดก่อนตัดสินใจซื้อว่าคุ้มค่ากับเบี้ยประกันที่จ่ายไปหรือไม่

เป็นอย่างไรกันบ้างคะ จะหาความคุ้มครองทั้งที ก็ไม่ได้ยากอย่างที่คิดใช่มั๊ยคะ การเลือกแผนประกันก็คล้ายๆกับการเลือกคนรู้ใจนั่นแหละค่ะ ขอเพียงเราใส่ใจในรายละเอียด ทำความเข้าใจ และเลือกให้ตรงกับความต้องการของเรา เราก็จะได้ทั้งคนดูแล และแผนคุ้มครองที่ถูกใจ อย่างแน่นอนค่ะ หน้าฝนนี้ อย่าลืมรักษาสุขภาพกันนะคะ ยังไงความไม่มีโรค ก็เป็นลาภอันประเสริฐเสมอค่าาา ไว้พบกันใหม่บทความหน้านะคะ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่