ยื่นภาษีของปี 2559 ใช้อะไรลดหย่อนภาษีได้บ้าง? ที่นี่มีคำตอบ... พร้อมวิธีคำนวณภาษีอย่างง่าย

พอสิ้นปีทีไร...บรรดาผู้มีรายได้ประจำทั้งหลายต้องทำหน้าที่ของประชาชนที่ดีด้วยการเตรียมยื่นภาษีเงินได้บุคคลธรรมดาประจำปี แต่การยื่นภาษีนี้ หลายคนคงรู้แล้วนะคะว่าเราสามารถหักลดหย่อนภาษีที่เราต้องจ่ายเต็มจำนวนได้ โดยการนำรายการต่างๆ ที่กฎหมายกำหนดให้หักได้เพิ่มขึ้นหลังจากได้หักค่าใช้จ่ายแล้ว เพื่อเป็นการลดภาระภาษีก่อนนำเงินได้ที่เหลือซึ่งเรียกว่า "เงินได้สุทธิ" ไปคำนวณภาษีตามอัตราภาษีเงินได้บุคคลธรรมดา และเพื่อเป็นแนวทางในการใช้สิทธิให้เต็มที่ ทาง CheckRaka.com จึงไม่พลาดที่จะรวบรวมรายการลดหย่อนภาษีมาฝากเพื่อนๆ กันนะคะ

จะยื่นภาษีของปี 2559 มีอะไรใช้ลดหย่อนภาษีได้บ้าง?

1. การหักลดหย่อนบุคคลธรรมดา

- ค่าลดหย่อนสำหรับผู้มีเงินได้ 30,000 บาท

- ค่าลดหย่อนสำหรับคู่สมรสของผู้มีเงินได้ 30,000 บาท

- ค่าลดหย่อนบุตร โดยหักลดหย่อนบุตรคนละ 15,000 บาท และลดหย่อนเพื่อการศึกษาได้คนละ 2,000 บาท ซึ่งหักได้สูงสุดไม่เกิน 3 คน

- ค่าลดหย่อนสำหรับการอุปการะเลี้ยงดูบิดามารดาของผู้มีเงินได้ สามารถหักลดหย่อนได้คนละ 30,000 บาท โดยบิดามารดาต้องมีอายุ 60 ปีขึ้นไป

- ค่าลดหย่อนสำหรับการอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ ได้คนละ 60,000 บาท

- ค่าลดหย่อนจากค่าเบี้ยประกันสุขภาพบิดามารดาของผู้มีเงินได้ และคู่สมรส สามารถหักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

- ค่าลดหย่อนจากค่าเบี้ยประกันชีวิต แบบทั่วไปลดหย่อนได้ไม่เกิน 100,000 บาท และแบบบำนาญลดหย่อนได้ร้อยละ 15 ของเงินได้ สูงสุดไม่เกิน 200,000 บาท

- ค่าลดหย่อนจากเงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

- ค่าลดหย่อนจากเงินสะสมที่จ่ายเข้ากองทุนบำเหน็จบำนาญข้าราชการหรือกองทุนสงเคราะห์ หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 500,000 บาท

- ค่าลดหย่อนจากค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น สูงสุดไม่เกิน 500,000 บาท

- ค่าลดหย่อนจากค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) ตามที่จ่ายจริง แต่ไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น แต่ไม่เกิน 500,000 บาท

- ค่าลดหย่อนจากดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัย หักได้รับตามที่จ่ายจริง แต่รวมกันไม่เกิน 100,000 บาท

- ค่าลดหย่อนเงินสมทบกองทุนประกันสังคม หักได้ตามที่จ่ายจริง สูงสุดไม่เกิน 9,000 บาท ตามกฎหมายว่าด้วยการประกันสังคม

- กองทุนการออมแห่งชาติ (กอช.) ลดหย่อนเงินสะสมเข้ากองทุนได้ตามที่จ่ายจริงสูงสุดไม่เกิน 13,200 บาท

- ค่าลดหย่อนเงินสมทบ กบข. กองทุนสำรองเลี้ยงชีพ และกองทุนสงเคราะห์ครูโรงเรียนเอกชน หักได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท

- ค่าลดหย่อนจากการเดินทางท่องเที่ยวภายในประเทศ สูงสุดไม่เกิน 15,000 บาท สำหรับค่าบริการหรือค่าที่พักตั้งแต่วันที่ 1 ม.ค. - 31 ธ.ค. 59 ที่จ่ายให้กับผู้ประกอบการโรงแรมและผู้ประกอบการนำเที่ยวตามกฎหมาย

- มาตรการภาษีเพื่อสนับสนุนการใช้จ่ายท่องเที่ยวช่วงสงกรานต์ ไม่เกิน 15,000 บาท โดยนำรายจ่ายจากกิน-เที่ยว หรือค่าใช้จ่ายจากอาหารและเครื่องดื่มในร้านอาหาร รวมถึงที่พักโรงแรม มีผล 9 วัน ตั้งแต่ 9 - 17 เม.ย. 59 ที่ผ่านมา

- ค่าซื้อสินค้า OTOP เป็นโครงการช้อปช่วยชุมชน ลดหย่อนได้สูงสุด 15,000 บาท ระยะเวลาที่ซื้อตั้งแต่ 1 - 31 ส.ค. 59

- ค่าลดหย่อนจากมาตรการกระตุ้นอสังหาริมทรัพย์ สูงสุด 120,000 บาท ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุด ต้องมีมูลค่าไม่เกิน 3 ล้านบาท เพื่อใช้เป็นที่อยู่อาศัยของตนเอง โดยมีการจดทะเบียนโอนกรรมสิทธิ์ในอสังหาริมทรัพย์นั้นให้แล้วเสร็จ ในระหว่างวันที่ 13 ต.ค. 58 ถึงวันที่ 31 ธ.ค. 59 ใช้สิทธิหักลดหย่อนได้ไม่เกินร้อยละ 20 ของมูลค่าอสังหาริมทรัพย์ และหักลดหย่อนต่อเนื่องกัน 5 ปีๆ ละเท่าๆ กัน

- ค่าลดหย่อนจากเงินบริจาค ซึ่งเป็นรายการลดหย่อนสุดท้ายก่อนนำเงินได้ไปคำนวณภาษีตามอัตราก้าวหน้า โดยสามารถหักเงินบริจาคได้ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

2. การหักลดหย่อนในกรณีผู้ถึงแก่ความตายในระหว่างปีภาษี

ให้หักลดหย่อนได้เสมือนผู้ตายมีชีวิตอยู่ตลอดปีภาษีที่ผู้นั้นถึงแก่ความตาย

3. การหักลดหย่อนในกรณีกองมรดกที่ยังมิได้แบ่ง

ให้หักลดหย่อนสำหรับผู้มีเงินได้ 60,000 บาท

4. การหักลดหย่อนห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

ให้หักลดหย่อนสำหรับผู้มีเงินได้แก่ผู้เป็นหุ้นส่วนหรือบุคคลในห้างหุ้นส่วนหรือคณะบุคคลแต่ละคนที่อยู่ในประเทศไทยคนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

5. การหักลดหย่อนวิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน

ให้หักลดหย่อนได้ 60,000 บาท

บัญชีอัตราภาษีเงินได้บุคคลธรรมดา

| เงินได้สุทธิ | ช่วงของเงินได้ | ภาษีเงินได้บุคคลธรรมดา | |

| อัตราภาษี | จำนวนภาษีในแต่ละช่วง | ||

| 0 - 150,000 | 150,000 | ยกเว้น | - |

| 150,001 - 300,000 | 150,000 | 5% | 7,500.00 |

| 300,001 - 500,000 | 200,000 | 10% | 20,000.00 |

| 500,001 - 750,000 | 250,000 | 15% | 37,500.00 |

| 750,001 - 1,000,000 | 250,000 | 20% | 50,000.00 |

| 1,000,001 - 2,000,000 | 1,000,000 | 25% | 250,000.00 |

| 2,000,001 - 4,000,000 | 2,000,000 | 30% | 600,000.00 |

| มากกว่า 4,000,000 | ไม่มีกำหนด | 35% | ไม่มีกำหนด |

3 ขั้นตอนการคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปีอย่างง่าย!!

โดยทั่วไปเราจะต้องนำเงินได้พึงประเมินทุกประเภทของเรา ตลอดปีภาษี (ไม่รวมเงินได้ที่กฎหมายยกเว้นภาษี หรือที่ไม่ต้องเสียภาษี) ไปคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปี เพื่อยื่นแบบแสดงรายการ และชำระภาษีภายในเดือนมีนาคม ของปีถัดจากปีที่มีเงินได้ การคำนวณภาษีให้ทำเป็น 3 ขั้น ดังนี้

ขั้นที่หนึ่ง

คำนวณหาจำนวนภาษีตาม วิธีที่ 1 เสียก่อน

การคำนวณภาษีตามวิธีที่ 1

การคำนวณภาษีตามวิธีที่ 1

| เงินได้พึงประเมินทุกประเภทรวมกันตลอดปีภาษี หัก ค่าใช้จ่ายตามที่กฎหมายกำหนด (1) - (2) เหลือเงินได้หลังจากหักค่าใช้จ่าย หัก ค่าลดหย่อนต่างๆ (ไม่รวมค่าลดหย่อนเงินบริจาค) ตามที่กฎหมายกำหนด (3) - (4) เหลือเงินได้หลังจากหักค่าลดหย่อนต่างๆ หัก ค่าลดหย่อนเงินบริจาค ไม่เกินจำนวนที่กฎหมายกำหนด (5 - 6) เหลือเงินได้สุทธิ นำเงินได้สุทธิตาม (7) ไปคำนวณภาษีตามอัตราภาษีเงินได้บุคคลธรรมดา จำนวนภาษีตามการคำนวณภาษีวิธีที่ 1 | XXXX (1) XXXX (2) XXXX (3) XXXX (4) XXXX (5) XXXX (6) XXXX (7) XXXX (8) |

ขั้นที่สอง

ให้พิจารณาว่าจะต้องคำนวณภาษีตาม วิธีที่ 2 หรือไม่ ถ้าเข้าเงื่อนไขที่จะต้องคำนวณภาษีตาม วิธีที่ 2 จึงคำนวณภาษีตามวิธีที่ 2 อีกวิธีหนึ่ง

กรณีที่ต้องคำนวณภาษีตามวิธีที่ 2 ได้แก่ กรณีที่เงินได้พึงประเมินทุกประเภทในปีภาษี แต่ไม่รวมเงินได้พึงประเมินตามประเภทที่ 1 มีจำนวนรวมกันตั้งแต่ 60,000 บาทขึ้นไป การคำนวณภาษีตามวิธีที่ 2 นี้ ให้คำนวณในอัตราร้อยละ 0.5 ของยอดเงินได้พึงประเมิน (= เงินได้พึงประเมินทุกประเภทลบเงินได้พึงประเมินประเภทที่ 1 คูณด้วย 0.005) ดังกล่าวนั้น

กรณีที่ต้องคำนวณภาษีตามวิธีที่ 2 ได้แก่ กรณีที่เงินได้พึงประเมินทุกประเภทในปีภาษี แต่ไม่รวมเงินได้พึงประเมินตามประเภทที่ 1 มีจำนวนรวมกันตั้งแต่ 60,000 บาทขึ้นไป การคำนวณภาษีตามวิธีที่ 2 นี้ ให้คำนวณในอัตราร้อยละ 0.5 ของยอดเงินได้พึงประเมิน (= เงินได้พึงประเมินทุกประเภทลบเงินได้พึงประเมินประเภทที่ 1 คูณด้วย 0.005) ดังกล่าวนั้น

ขั้นที่สาม สรุป

จำนวนภาษีที่ต้องเสียภาษี กำหนดให้ (10) คือ จำนวนภาษีที่คำนวณได้ตามวิธีที่ 2

การคำนวณภาษี

การคำนวณภาษี

| จำนวนภาษีเงินได้สิ้นปีที่ต้องเสีย เทียบ (8) และ (10) จำนวนที่สูงกว่า หัก ภาษีที่ถูกหัก ณ ที่จ่ายแล้ว ภาษีเงินได้ครึ่งปีที่ชำระไว้แล้ว ภาษีเงินได้ชำระล่วงหน้า เครดิตภาษีเงินปันผล (11 - 12) เหลือ ภาษีเงินได้ที่ต้องเสีย (หรือที่เสียไว้เกินขอคืนได้) | XXXX (11) XX XX XX XX XX (12) XX |

หมายเหตุ : สำหรับเงินได้พึงประเมินที่ได้รับ ตั้งแต่วันที่ 1 มกราคม 2552 เป็นต้นไป หากคำนวณตามวิธีที่ 2 แล้วมีภาษีเงินได้ที่ต้องเสียจำนวนทั้งสิ้นไม่เกิน 5,000 บาท ผู้มีเงินได้ ได้รับการยกเว้นภาษีเงินได้ตามวิธีที่ 2 (10) แต่ยังคงมีหน้าที่เสียภาษีตามจำนวนที่คำนวณได้ตามวิธีที่ 1 (8) โดยนำมาสรุปจำนวนภาษีที่ต้องเสียขั้นที่สาม

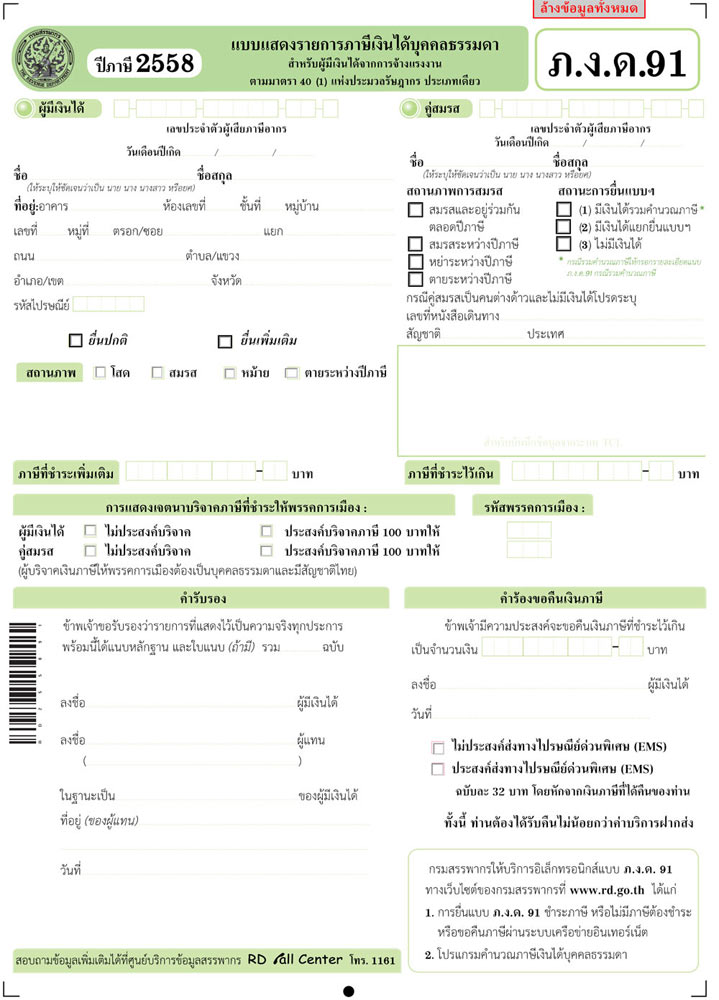

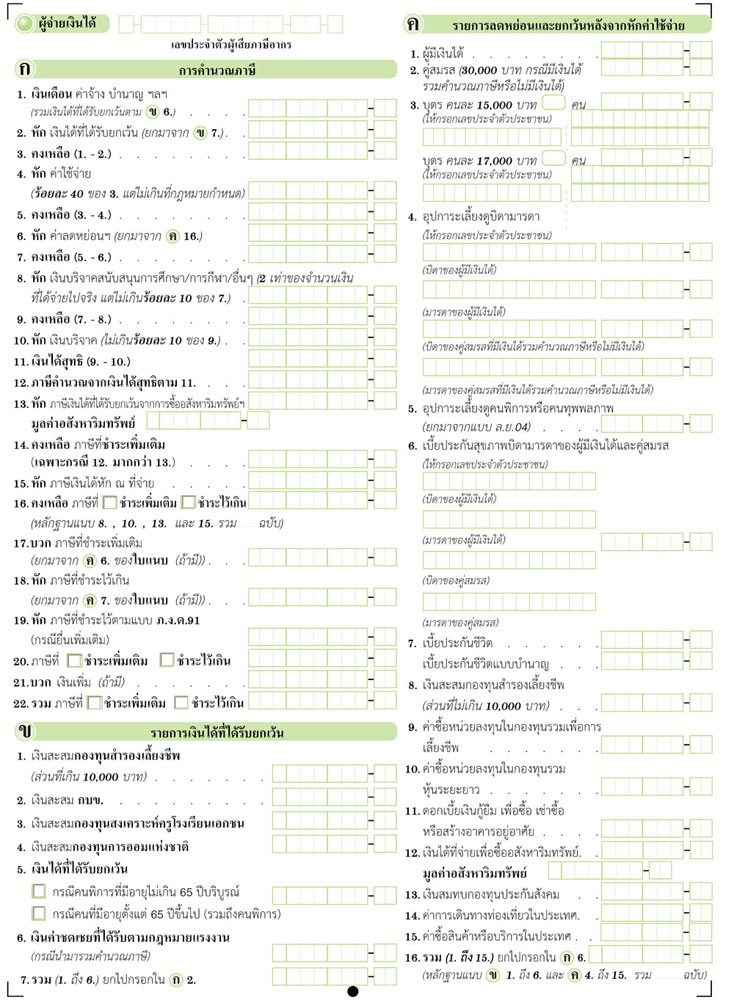

ตัวอย่างแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.91) พร้อมวิธีกรอกแบบแสดงรายการ

ในเมื่อการเสียภาษีเป็นหน้าที่ที่เราต้องทำทุกปีอยู่แล้ว สิ่งที่เราทำได้เพื่อลดภาระค่าใช้จ่ายจากการเสียภาษีของเราก็คือ การหาค่าใช้จ่ายต่างๆ มาเป็นค่าลดหย่อนภาษีในแต่ละปี ซึ่งค่าใช้จ่ายของแต่ละคนก็แตกต่างกันออกไปตามการใช้ชีวิตประจำวัน ทั้งนี้ ขึ้นอยู่กับว่าเราจะเอาค่าใช้จ่ายตัวไหนมาเป็นตัวช่วยในการหักค่าลดหย่อน ดังนั้น เพื่อนๆ จะต้องพิจารณาตามความเหมาะสมของแต่ละคนและสิทธิที่พึงมีตามที่เราได้นำเสนอไปแล้วกันดูนะคะ เพื่อประโยชน์ของตัวเราเองค่ะ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่