คิดจะรีไฟแนนซ์บ้านต้องดู! กับ 10 ข้อแนะนำดีๆ จาก กูรู

ใกล้สิ้นปีแล้ว นอกจากจะคิดถึงเรื่องของการเฉลิมฉลอง สำหรับใครที่มีกู้ซื้อบ้าน หรือซื้อคอนโดอยู่ และดอกเบี้ยเข้าสู่ช่วงลอยตัว ก็คงต้องเริ่มคิดถึงเรื่องการรีไฟแนนซ์กันแล้วล่ะค่ะ เพราะใครๆ ก็อยากที่จะผ่อนสบายๆ จ่ายสะดวกๆ เงินต้นลดเร็วๆ ดอกเบี้ยน้อยๆ กันทั้งนั้น ว่าแต่...ก่อนที่จะตัดสินใจรีไฟแนนซ์กับธนาคารไหนๆ เราต้องคิดให้รอบคอบก่อนตัดสินใจนะคะ วันนี้เช็คราคามีข้อแนะนำดีๆ จาก GURU มาฝากกันค่ะ

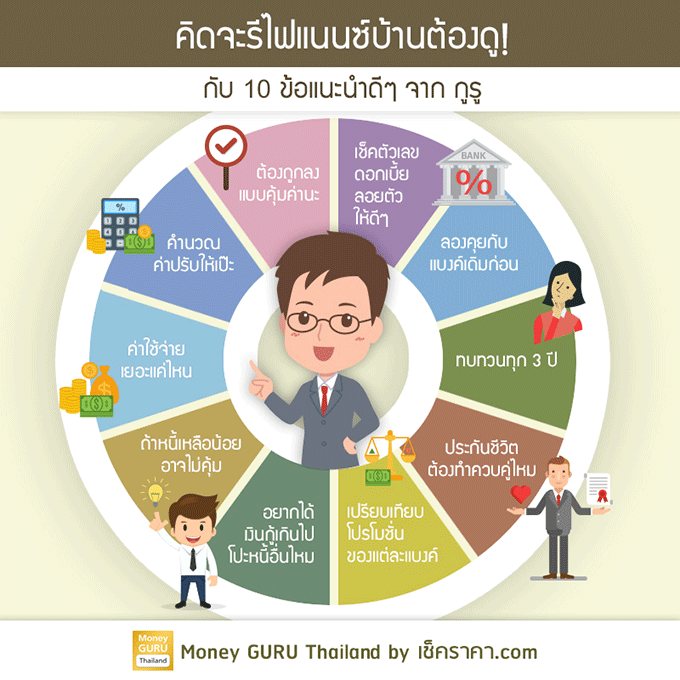

1. ต้องถูกลงแบบคุ้มค่านะ

อย่าดูเฉพาะแค่ดอกเบี้ยที่ "ถูก" กว่าแบงค์เดิมเท่านั้น แต่เราควรดูด้วยว่าดอกเบี้ย "ถูกมากกว่ากันแค่ไหน" ถ้าไม่ถูกกว่ามาก รีไฟแนนซ์อาจไม่คุ้ม เพราะการรีไฟแนนซ์ไม่ฟรี แต่มีค่าใช้จ่าย แล้วก็ไม่ควรดูแค่ระยะสั้นๆ เช่น ดูอัตราดอกเบี้ยจูงใจระยะแรกแค่ 1-3 ปี แต่หลังจากนั้นก็ต้องจ่ายดอกเบี้ยแพงเหมือนเดิม

2. เช็คตัวเลขดอกเบี้ยลอยตัวให้ดีๆ

MLR และ MRR แต่ละธนาคารจะค่อนข้างแตกต่างกันมากโดยเฉพาะ "แบงค์เล็ก" กับ "แบงค์ใหญ่" ดังนั้น เราไม่ควรดูแค่ตัวเลขว่าลบเท่าไหร่ (เช่น MLR - X) แต่ให้ดูตัวเลขอัตรา MRR หรือ MLR แต่ละแบงค์ตอนนั้นว่าเท่าไหร่ด้วยค่ะ

3. คำนวณค่าปรับให้เป๊ะ

เราควรอ่านสัญญาสินเชื่อเราให้ดีนะคะ ว่าค่าปรับกรณีชำระคืนก่อนกำหนดคือเท่าไหร่ บางแบงค์กำหนดเวลา 3 ปีบางแห่ง 5 ปี บางแบงค์คิดค่าปรับ 2% บางแห่ง 5% บางแบงค์คิดค่าปรับบนยอดหนี้ที่เหลือ บางแห่งคิดบนยอดกู้ทั้งหมดตามสัญญา เป็นต้น

4. ลองคุยกับแบงค์เดิมก่อน

บางทีรีไฟแนนซ์ก็ไม่จำเป็นต้องทำกับแบงค์ใหม่ก็ได้นะคะ ลองคุยกับแบงค์เดิมดู บอกตรงๆ ว่าเราจะรีไฟแนนซ์ ถ้าเราเป็นลูกหนี้ดีมาตลอดอาจได้ลดดอกเบี้ย หรือระยะเวลาการผ่อนชำระที่ดีขึ้นได้ค่ะ

5. ค่าใช้จ่ายเยอะแค่ไหน

ค่าใช้จ่ายโดยรวมของรีไฟแนนซ์ โดยรวมคร่าวๆ จะมีตั้งแต่ 2-4% ของยอดหนี้เดิม เช่น เราต้องเสียค่าปรับให้แบงค์เดิมหรือเปล่า แค่ไหน ค่าธรรมเนียมการจัดการเงินกู้ของแบงค์ใหม่มีหรือเปล่า แบงค์ใหม่ชาร์จค่าประเมินราคาบ้านเท่าไหร่ ดังนั้น โดยรวมแล้ว ดอกเบี้ยแบงค์ใหม่ควรได้ต่ำลง 2-4% โดยประมาณถึงจะคุ้มค่ะ

6. ทบทวนทุก 3 ปี

ทุกๆ 3 ปีเราควรทบทวนดูว่าเราควรจะรีไฟแนนซ์ หรืออยู่เฉยๆ เป็นหนี้กับแบงค์รายเดิมต่อไป เพราะส่วนใหญ่อัตราดอกเบี้ยช่วงปีแรกๆ (3 ปีแรก) จะต่ำเป็นพิเศษ จากนั้นดอกเบี้ยจะสูงขึ้น และส่วนมากจะกลายเป็นอัตราลอยตัว

7. ถ้าหนี้เหลือน้อยอาจไม่คุ้ม

ถ้ายอดหนี้บ้านเราเหลือไม่มาก หรือเหลือระยะเวลาผ่อนอีกไม่นาน เช่น ไม่ถึง 1-5 ปี การรีไฟแนนซ์อาจไม่คุ้มนะคะ เพราะมีค่าใช้จ่าย ดังนั้นการเลือกผ่อนกับแบงค์เดิมต่อ หรือรอให้มีเงินก้อนมาโปะหนี้ให้จบ อาจจะดี และคุ้มกว่ารีไฟแนนซ์

8. ประกันชีวิตต้องทำควบคู่ไหม

ประกันชีวิตประเภทต่างๆ ที่แบงค์ขายคู่มากับสินเชื่อรีไฟแนนซ์เป็นเรื่องที่เราสามารถต่อรองได้นะคะว่าจะทำ หรือไม่ทำ แล้วถ้าทำ จะได้เงื่อนไขอะไรบ้าง แต่มีข้อดีคือถ้าทำประกันพวกนี้พร้อมกันด้วย อาจได้วงเงินที่สูงขึ้น หรือดอกเบี้ยที่ต่ำลงค่ะ

9. อยากได้เงินกู้เกินไปโปะหนี้อื่นไหม

ถ้าอยากกู้ แล้วมีเงินเหลือไปทำอย่างอื่น (เช่น เอาไปจ่ายบัตรเครดิต) โดยอาศัยส่วนต่างระหว่าง "เงินกู้ยืมก้อนใหม่" กับ "หนี้ที่ติดอยู่กับแบงค์เดิม" เราต้องพิจารณาวงเงินรีไฟแนนซ์ของแต่ละแบงค์ด้วยค่ะ เพราะแต่ละแบงค์มีเงื่อนไขที่ต่างกัน บางที่ให้ 100% ของราคาประเมิน บางที่ให้แค่ 85% ของราคาประเมิน หรือบางที่ให้แค่ไม่เกินจำนวนวงเงินกู้เดิม ต้องลองคำนวณตัวเลขดูค่ะ

10. เปรียบเทียบโปรโมชั่นของแต่ละแบงค์

ก่อนรีไฟแนนซ์แต่ละครั้ง เราควรเช็คแต่ละแบงค์ให้ดีว่ามีโปรโมชั่นฟรีค่าใช้จ่ายหรือเปล่า เพราะแต่ละแบงค์จะมีข้อเสนอที่ต่างกัน และแล้วแต่ช่วงเวลาด้วย โปรโมชั่นที่มีบ่อยๆ ก็คือ ฟรีค่าจดจำนองใหม่ (1% ของวงเงินกู้ใหม่) ฟรีค่าประเมินราคาทรัพย์สิน (มีตั้งแต่ 1,500 - 9,000 บาท) ฟรีค่าธรรมเนียมการจัดการสินเชื่อ (มีตั้งแต่ 0% - 3% ของวงเงินกู้ใหม่)

เป็นอย่างไรบ้างคะ สำหรับทริคดีๆ ทั้ง 10 ข้อ บางเรื่องเราอาจจะพอทราบกันอยู่แล้ว แต่บางเรื่องเราอาจจะมองข้ามกันไป หวังว่าคำแนะนำจาก GURU ของเราจะเป็นตัวช่วยให้คุณๆ ตัดสินใจกันง่ายขึ้นนะคะ ขอให้ทุกคนโชคดี หมดหนี้ไวๆ แล้วไว้พบกันใหม่บทความหน้าค่ะ :)