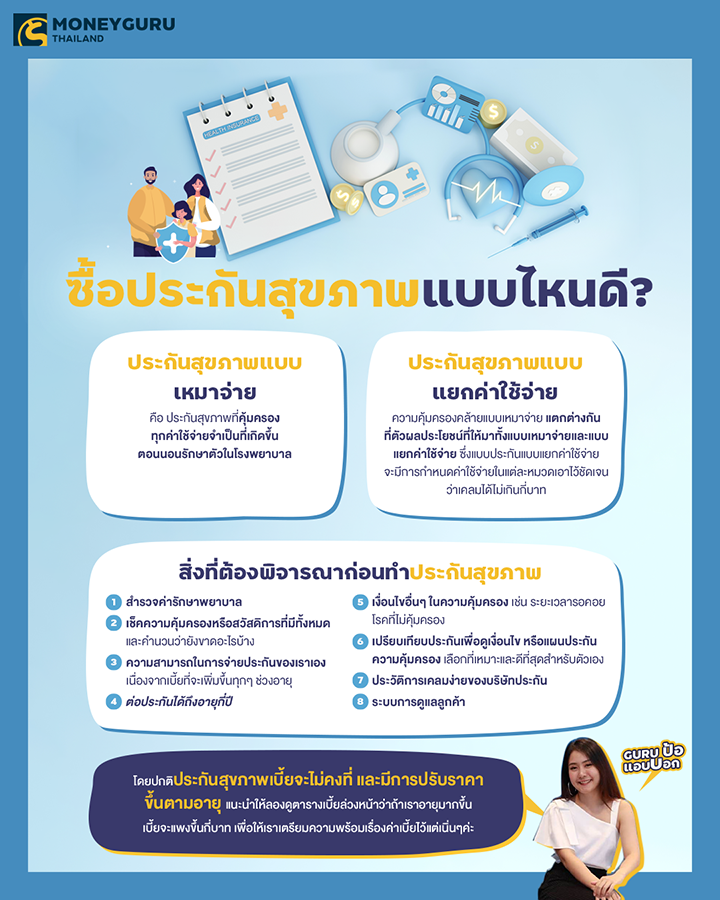

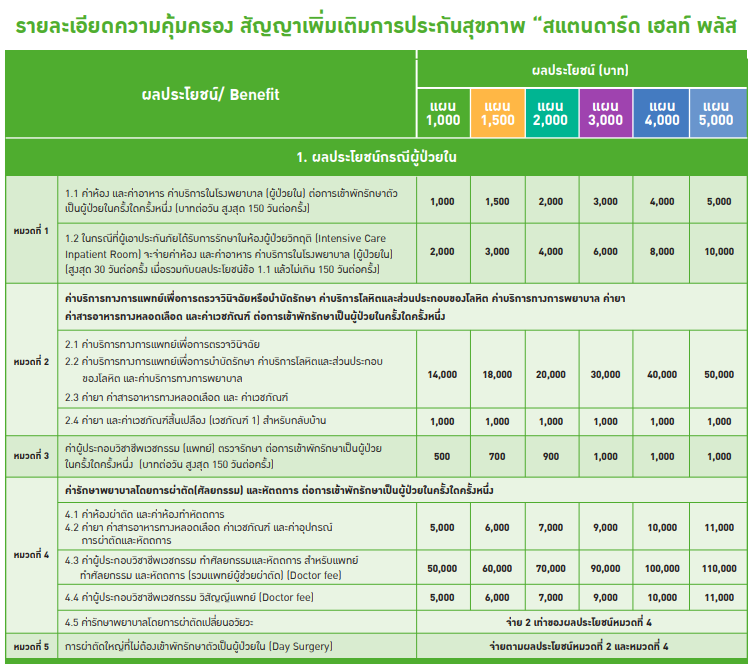

ประเภทของประกันสุขภาพ จัดกลุ่มใหญ่ๆ ได้ดังนี้

-

ประกันสุขภาพแบบเหมาจ่าย คือ ประกันสุขภาพที่คุ้มครองทุกค่าใช้จ่ายจำเป็นที่เกิดขึ้นตอนนอนรักษาตัวในโรงพยาบาล เช่น ทำประกันสุขภาพที่มีวงเงินคุ้มครอง 5 ล้านบาท เราสามารถเบิกเป็นค่าใช้จ่ายต่างๆ ในการรักษาพยาบาล เช่น ค่าผ่าตัด ค่าบริการทางการแพทย์ ค่ายา ค่าทำเคมีบำบัด รังสีบำบัด อยู่ในวงเงิน 5 ล้าน แต่อาจจะมีการจำกัดความคุ้มครองเฉพาะค่าห้องต่อวันไว้ บางแบบประกันจะมีการเพิ่มเติม การรักษาแบบ OPD หรือ ผู้ป่วยนอกเข้าไปด้วย ในแผนประกันที่วงเงินสูง ซึ่งจะตามมาที่ค่าเบี้ยประกันที่แพงขึ้น

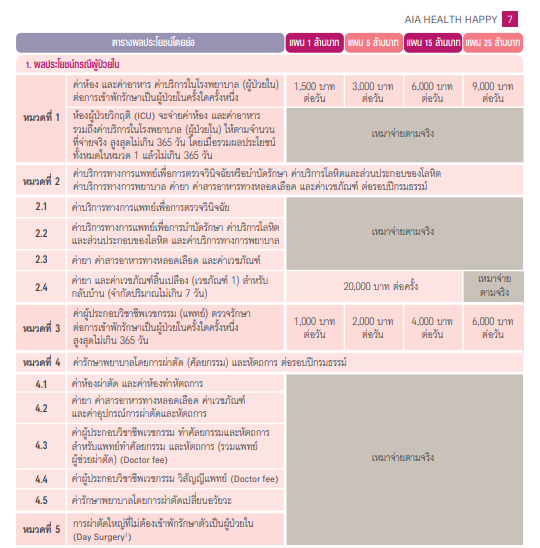

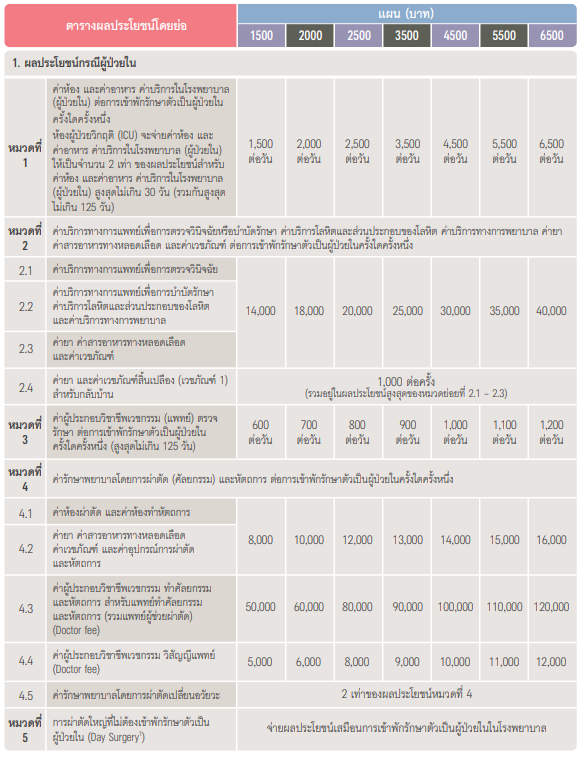

จะเห็นว่าในตารางผลประโยชน์ ระบุความคุ้มครองแบบ “เหมาจ่ายตามจริง” ในวงเงินที่เราทำ เช่น ทำแผน 1 ล้าน ก็เหมา 1 ล้าน ส่วนอื่นๆ จะมีการกำหนดวงเงินค่าใช้จ่ายไว้ เช่น ค่าห้อง ไม่เกิน 1,500 บาทต่อวัน ค่ายากลับบ้าน ไม่เกิน 20,000 บาท และค่าแพทย์ตรวจรักษาไม่เกิน 1,000 บาทต่อวัน ในแผนประกัน 1 ล้านบาท

แต่หากเราทำแผนประกันทุน 25 ล้านบาท ซึ่งเป็นแผนสูงสุด จะพบว่า จะมีปลผระโยชน์เพิ่มเติมเรื่องค่ารักษาพยาบาลผู้ป่วยนอกเข้ามาให้ที่ 2,000 บาทต่อครั้ง สูงสุด 30 ครั้งต่อปี

ประกันสุขภาพเหมาจ่าย Gen Health Lump Sum Plus ของ Generali

เริ่มต้นที่ 300,000 บาท มีค่าห้อง 2,000 ต่อวัน และในบางข้อก็มีวงเงินกำหนดไว้ จุดเด่นคือเบี้ยประกันต่อปีค่อนข้างถูกถ้าเทียบกับเจ้าอื่นๆ

- ประกันสุขภาพแบบแยกค่าใช้จ่าย

แล้วเราควรเลือกประกันสุขภาพแบบไหนดีล่ะ ระหว่างเหมาจ่าย หรือแยกค่าใช้จ่าย ไม่ยากเลยค่ะ ลองดูคำถามที่ควรนำมาพิจารณาก่อนเลือกทำประกันสุขภาพกันก่อน

-

สำรวจค่ารักษาพยาบาล

สำรวจโรงพยาบาลที่เรามีประวัติรักษา และเข้าเป็นประจำก่อนค่ะ เรทค่าห้องสูงมั้ย แบบประกันแบบไหนที่ครอบคลุม หรือเราต้องจ่ายเพิ่มเท่าไหร่ ถ้าป่วยนอนโรงพยาบาล ถ้ากรณีป่วยหนักหรือเป็นโรคร้ายแรง ประกันคุ้มครองหมดมั้ย

-

เช็คความคุ้มครองหรือสวัสดิการที่มีทั้งหมด และคำนวนว่ายังขาดอะไรบ้าง

ตรวจสอบก่อนว่าเรามีประกันสุขภาพอะไรบ้าง เช่น ประกันกลุ่มของบริษัทที่ทำไว้ให้แล้ว หรือประกันสังคม และขาดเท่าไหร่ถึงจะเพียงพอหากป่วยหนักๆ

-

ความสามารถในการจ่ายประกันของเราเอง เนื่องจากเบี้ยที่จะเพิ่มขึ้นทุกๆช่วงอายุ

โดยปกติประกันสุขภาพเบี้ยจะไม่คงที่ จะมีการปรับราคาขึ้นตามอายุ เพราะอายุมากขึ้นก็จะมีความเสี่ยงมากขึ้นนั่นเอง ลองดูตารางเบี้ยล่วงหน้าว่า ถ้าเราอายุมากขึ้น เบี้ยจะแพงขึ้นกี่บาท เพื่อให้เราเตรียมความพร้อมเรื่องค่าเบี้ยไว้แต่เนิ่นๆ

-

ต่อประกันได้ถึงอายุกี่ปี บางบริษัทต่อได้ถึงอายุ 85 ปี หรือบางที่ก็ 99 ปี เราอาจจะทำประกันสุขภาพมาทั้งชีวิตไม่เคยเคลม แต่พออายุ 86 ป่วยหนักก็เป็นไปได้นะคะ ดังนั้น ข้อนี้ก็สำคัญเหมือนกันที่เอามาพิจารณา

-

เงื่อนไขอื่นๆ ในความคุ้มครองมีอะไรบ้าง เช่น ระยะเวลารอคอย โรคที่ไม่คุ้มครอง

-

หากมีเวลา ลองเปรียบเทียบประกัน 2-3 ที่ ดูเงื่อนไข หรือแผนประกันความคุ้มครอง เลือกที่เหมาะและดีที่สุดสำหรับตัวเอง

-

ความมั่นคงของบริษัท หรือตัวแทนมีความน่าเชื่อถือแค่ไหน ก็เป็นส่วนสำคัญเช่นกัน เพราะเราอาจจะเคยได้ยินบริษัทประกันหลายเจ้าล้มละลายในช่วงโควิดที่ผ่านมา ก็จะมีความเสี่ยงต่อลูกค้าด้วยเช่นกัน หรือตัวแทนก็สำคัญเช่นเดียวกันสำหรับการทำประกันสุขภาพ เพราะจะมีเรื่องการเคลมประกันต่างๆ เข้ามาเกี่ยวข้อง ถ้ามีตัวแทนที่ดี น่าเชื่อถือ และไว้วางใจได้ ก็จะเป็นข้อพิจารณาในการทำประกันสุขภาพ

-

ประวัติการเคลมง่ายของบริษัทประกัน เครือข่ายโรงพยาบาลที่มีว่าครอบคลุมแค่ไหน เผื่อกรณีฉุกเฉินใดๆ เหตุสุดวิสัยที่เราไม่สามารถเข้าโรงพยาบาลประจำได้

-

ระบบการดูแลลูกค้าดีมั้ย หลังจากทำประกันไปแล้ว มีระบบให้เข้าถึงข้อมูลตัวประกัน หรือเคลมประกันได้ง่ายหรือไม่