"ประกันสุขภาพ" จำเป็นมั้ย? หลายคนมีคำถามในใจ โดยเฉพาะพนักงานเงินเดือนส่วนใหญ่ อยากรู้ว่า ถ้าที่ทำงานมีสวัสดิการประกันสุขภาพให้แล้ว เราจำเป็นจะต้องซื้อประกันสุขภาพเพิ่มอีกมั้ย? วันนี้ CheckRaka มีคำตอบมาให้ค่ะ รวมถึงจะพาเพื่อนๆ ทุกคน ไปทำความเข้าใจกับ "ประกันสุขภาพ" แบบม้วนเดียวจบ ทั้งความหมาย ประเภท ความคุ้มครอง และเลือกประกันสุขภาพยังไงให้เหมาะกับเราที่สุด...มาดูไปพร้อมกันเลยค่ะ

ทำความรู้จักกับ "ประกันสุขภาพ"

"ประกันสุขภาพ" เป็นประกันภัยที่ให้ความคุ้มครองด้านค่าใช้จ่ายที่เกิดขึ้นจากโรคภัยไข้เจ็บต่างๆ ให้แก่ผู้เอาประกันภัย ไม่ว่าจะเป็นอาการป่วยเล็กน้อยที่ไปหาหมอแล้วรับยากลับบ้าน หรือเจ็บป่วยหนักจนต้องนอนรักษาในโรงพยาบาลเป็นเวลานานอย่างไข้หวัดใหญ่ ไข้เลือดออก ตลอดจนโรคร้ายแรงต่างๆ

ประเภทของ "ประกันสุขภาพ" มีแบบไหนบ้าง?

การแบ่งประเภทของ "ประกันสุขภาพ" ให้เข้าใจง่ายๆ สามารถแบ่งได้เป็น 2 แบบหลักๆ คือ

1. ประกันสุขภาพแบบกลุ่ม เป็นประกันสุขภาพที่บริษัทได้ซื้อเอาไว้เพื่อเป็นสวัสดิการคุ้มครองค่ารักษาพยาบาลสำหรับพนักงานภายในองค์กร ซึ่งอาจจะมีทั้งความคุ้มครองต่ำ หรือความคุ้มครองสูง ขึ้นอยู่กับองค์กรนั้นๆ

2. ประกันสุขภาพส่วนบุคคล เป็นประกันสุขภาพที่ซื้อมาเพื่อคุ้มครองผู้เอาประกันรายเดี่ยว สามารถเลือกและกำหนดได้ตามความต้องการของแต่ละคนให้เหมาะตามความเสี่ยงของคนนั้นๆ

ความคุ้มครองใน "ประกันสุขภาพ" มีอะไรบ้าง?

"ประกันสุขภาพ" ให้ความคุ้มครองเกี่ยวกับอะไร และคุ้มครองโรคอะไรบ้างนั้น ขึ้นอยู่กับหลักประกันสุขภาพในแต่ละแผนที่เราเลือกซื้อ เพราะประกันสุขภาพบางแผนอาจจะระบุความคุ้มครองโรคเฉพาะ แต่บางแผนก็อาจให้ความคุ้มครองมากกว่า 1 โรค เป็นต้น ดังนั้น เรามาดูความคุ้มครอง "ประกันสุขภาพ" ที่มีในปัจจุบันกันค่ะ

1. ประกันสุขภาพผู้ป่วยใน

ประกันสุขภาพผู้ป่วยในจะให้ความคุ้มครองผู้ป่วยกรณีมีคำวินิจฉัยจากแพทย์ว่าต้องรักษาตัวในโรงพยาบาลติดต่อกันไม่น้อยกว่า 6 ชั่วโมง โดยผู้ป่วยสามารถตรวจเช็กกรมธรรม์ว่าประกันสุขภาพนี้คุ้มครองโรคอะไรบ้าง และให้ความคุ้มครองค่ารักษา ค่าห้อง เป็นจำนวนเงินเท่าไรบ้าง

2. ประกันสุขภาพผู้ป่วยนอก

ประกันสุขภาพผู้ป่วยนอกจะให้ความคุ้มครองในกรณีที่ผู้ป่วยรับการรักษาในโรงพยาบาล โดยไม่จำเป็นต้องแอดมิด (นอนพักรักษาตัว) เช่น คุ้มครองค่าตรวจ ค่ายา เป็นต้น

3. ประกันโรคร้ายแรง

ประกันสุขภาพที่ครอบคลุมการรักษาโรคร้ายแรงโดยเฉพาะ รองรับการรักษาโรคที่ใช้เวลามากและมีค่าใช้จ่ายสูง ครอบคลุมถึงโรคจากการบาดเจ็บร้ายแรงที่จำเป็นต้องใช้ผู้เชี่ยวชาญในการรักษา

4. ประกันอุบัติเหตุ

ประกันอุบัติเหตุให้ความคุ้มครองค่ารักษาพยาบาลเกี่ยวกับการบาดเจ็บจากอุบัติเหตุต่างๆ ตั้งแต่การบาดเจ็บเล็กน้อยไปจนถึงทุพพลภาพหรือเสียชีวิต

5. ประกันชดเชยรายได้

ประกันสุขภาพประเภทนี้ทำหน้าที่จ่ายค่าสินไหมทดแทนกรณีที่ผู้เอาประกันมีอาการป่วยหรือบาดเจ็บจนส่งผลให้ไม่สามารถไปทำงานได้

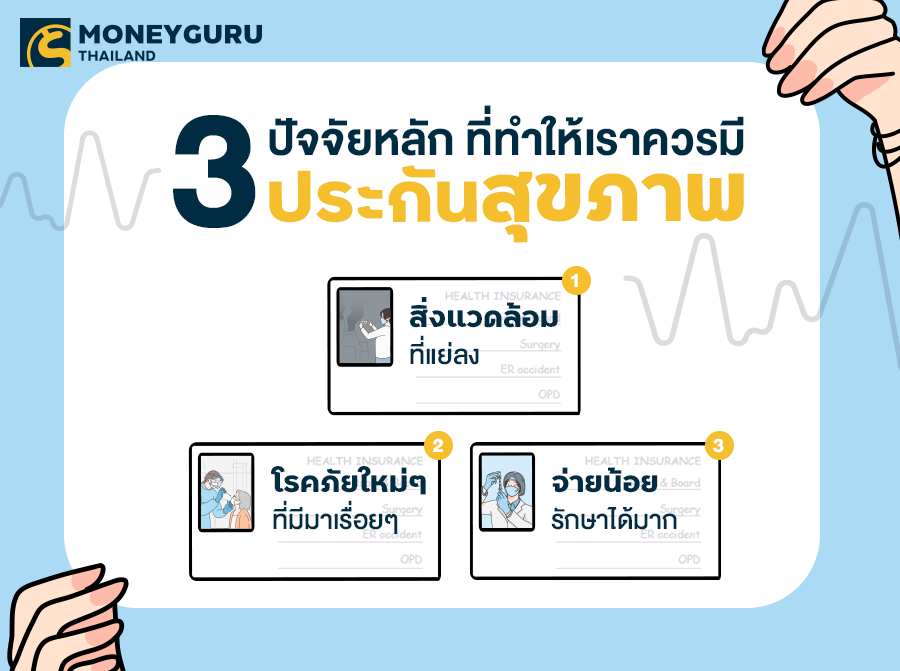

ทำไม? เราถึงควรซื้อ "ประกันสุขภาพ"

ในปัจจุบัน "ประกันสุขภาพ" มีความจำเป็นมากขึ้นเรื่อยๆ เพราะความเปลี่ยนแปลงบนโลกนี้ทำให้เกิดปัจจัยหลายอย่างเกิดขึ้น ทั้งที่รู้ตัวและไม่รู้ตัว รวมถึงความเปลี่ยนแปลงด้านร่างกายของคนเราที่มีแต่จะเสื่อมถดถอยลงเรื่อยๆ ตามกาลเวลา และอายุที่เพิ่มขึ้น จะดีกว่ามั้ย...ถ้าเราเลือกทำ "ประกันสุขภาพ" ไว้เพื่อรองรับความเสี่ยงที่จะเกิดขึ้นไว้เป็นตัวช่วยอีกทางหนึ่ง ซึ่งปัจจัยที่ทำให้เราจำเป็นต้องทำประกันสุขภาพนั้น ก็คือ

1. สิ่งแวดล้อมที่แย่ลง

ปฏิเสธไม่ได้จริงๆ ว่าในปัจจุบันไม่ว่าจะอยู่ภาคส่วนไหนของประเทศไทยก็มีความเสี่ยงที่จะเกิดโรคจากสิ่งแวดล้อม ทั้งฝุ่นละอองขนาดเล็ก น้ำเสีย ไปจนถึงสิ่งแวดล้อมที่เกิดจากการทำงานต่างๆ ซึ่งทำให้โอกาสที่จะเกิดโรคนั้นมีมากขึ้นกว่าสมัยก่อน

2. โรคภัยใหม่ๆ ที่มีมาเรื่อยๆ

เชื้อโรคต่างๆ ก็มีการวิวัฒนาการเฉกเช่นเดียวกับมนุษย์ การที่เราเคยเป็นหวัดแล้ว ไม่ได้หมายความว่าจะไม่เป็นหวัดซ้ำสอง ทั้งยังมีโรคใหม่ชื่อแปลกๆ มาให้ได้ยินอยู่เนืองๆ อย่างไวรัสโควิด-19 (หรือไวรัสโคโรนาสายพันธ์ุใหม่) การทำประกันสุขภาพจะมีส่วนช่วยในการแบ่งเบาภาระค่าใช้จ่ายกรณีเกิดเหตุไม่คาดฝันได้มากขึ้น

3. จ่ายน้อย รักษาได้มาก

หลายคนพยายามชี้ว่าประกันสุขภาพต้องจ่ายแพง ทว่าปัจจุบันประกันสุขภาพมีแพ็คเกจออกมาหลากหลายรูปแบบ เพื่อตอบสนองทุกความต้องการทำให้คนที่รายได้น้อย และคนที่รายได้มากก็สามารถเพิ่มความคุ้มครองให้หลากหลายขึ้นได้

เลือกประกันสุขภาพยังไง? ให้เหมาะกับเราที่สุด

เมื่อรู้แล้วว่า "ประกันสุขภาพ" ดียังไง คำถามต่อไปก็คงหนีไม่พ้น...เราควรเลือกซื้อประกันสุขภาพแบบไหนให้เหมาะกับเราที่สุด? แบบประกันสุขภาพควรมีราคาเท่าไหร่ถึงจะพอ? นั่นก็เป็นเพราะในปัจจุบันแบบประกันสุขภาพในตลาดมีออกมาเยอะแยะมากมาย ซึ่งทั้งหมดนี้ถือเป็นคำถามที่ตอบยาก เพราะการเจ็บป่วยนั้น เราไม่สามารถรู้ได้เลยว่า จะเจ็บป่วยน้อย หรือป่วยหนักแค่ไหน แต่สิ่งที่เราควรรู้คือ เราควรเลือกให้เหมาะสมกับเรามากที่สุด โดยสามารถเช็กตรวจสอบก่อนการเลือกซื้อ "ประกันสุขภาพ" ได้ดังนี้

.png)

1. สำรวจตัวเองว่า เมื่อเราจะต้องเข้าทำการรักษาในโรงพยาบาลแล้ว เราต้องการเบิกอะไรบ้าง?

ในข้อนี้ เราจะต้องเริ่มจากการสำรวจสิทธิ์ที่เรามีอยู่ เช่น สวัสดิการการรักษาพยาบาลที่ได้จากบริษัท ให้หาข้อมูลสิทธิ์จากตรงนี้ทั้งหมด และนำมาคิดไตร่ตรองดูว่า มีส่วนไหนขาดเหลืออะไรที่เราอยากได้เพิ่ม เช่น เรื่องของค่ายารักษา ค่าห้องพักเมื่อต้องนอนในโรงพยาบาล หรือแม้แต่ค่ารักษาเฉพาะโรคร้ายแรง ที่เป็นความเสี่ยง และอาจเกิดขึ้นได้กับตัวเรา เช่น โรคมะเร็ง เป็นต้น

2. ศึกษาหาข้อมูลของโรงพยาบาลที่เราจะเข้าใช้บริการว่ามีค่ารักษาเป็นอย่างไร?

โรงพยาบาลแต่ละแห่ง จะมีค่ารักษาที่แตกต่างกัน เราควรหาข้อมูลในส่วนนี้เพื่อประกอบการพิจารณาเลือกซื้อ "ประกันสุขภาพ" อาจจะด้วยวิธีการสอบถามจากเจ้าหน้าที่ของโรงพยาบาลโดยตรง โดยสมมุติถ้าหากเกิดโรค (ร้ายแรง) นี้ขึ้น ค่ารักษาพยาบาลจะอยู่ที่ประมาณเท่าไหร่? ค่าห้องพักแพงไหม?

3. หาส่วนต่างของค่าใช้จ่ายที่เกิดขึ้นทั้งหมด แล้วนำมาพิจารณาว่าควรซื้อประกันเพิ่มหรือไม่?

เมื่อเราประมาณมูลค่าได้แล้วว่า หากเกิดเหตุการณ์ไม่คาดคิดในเรื่องของสุขภาพร่างกายขึ้นจริงๆ แล้วจะมีค่าใช้จ่ายทั้งหมดประมาณเท่าไหร่ เราก็ดูว่าสิทธิ์การรักษาพยาบาลที่เรามีอยู่เพียงพอ ครอบคลุม คุ้มครอง ในวงเงินที่เราสามารถรับได้หรือไม่? ถ้าสิทธิ์จากสวัสดิการของบริษัทที่เราทำงานอยู่ครอบคลุม เพียงพอแล้ว เราก็อาจไม่จำเป็นจะต้องทำเพิ่ม แต่ถ้าความคุ้มครองจากสิทธิ์สวัสดิการไม่เพียงพอ เราก็ควรเลือกหาซื้อแบบประกันสุขภาพเพิ่มเติม ตามความต้องการของเราได้ เพื่อเป็นหลักประกันหากเกิดอะไรขึ้น เราจะได้ไม่ต้องลำบากกู้หนี้ยืมสินเพื่อนำมารักษาตัวในอนาคต

สุดท้ายนี้...จากคำถามที่ว่า "มีสวัสดิการของที่ทำงานแล้ว ต้องซื้อประกันสุขภาพเพิ่มด้วยหรือไม่?" ในความคิดเห็นของ GURU ขอตอบเพื่อเป็นแนวทางในการตัดสินใจของเพื่อนๆ ว่า...ถ้าเราอยากมีประกันสุขภาพไว้อุ่นใจยามเจ็บป่วย ซื้อเป็นของตัวเองดีที่สุด เพราะสวัสดิการของที่ทำงานอาจจะไม่ได้ครอบคลุมไปจนถึงหลังเกษียณซึ่งเป็นช่วงเวลาที่เราน่าจะได้ใช้มากที่สุด โดยประกันส่วนตัวยังสามารถใช้ร่วมกับสวัสดิการของบริษัทเพื่อให้ครอบคลุมค่าใช้จ่ายได้มากขึ้นด้วย ซื้อไว้ตั้งแต่ยังมีสุขภาพแข็งแรงดีที่สุด เพื่อเป็นทริคจะได้ไม่มีข้อยกเว้นในการไม่คุ้มครองโรคที่เป็นมาก่อนทำประกัน และหากใครพอมีกำลังทรัพย์พอ ควรทำผูกไว้กับประกันชีวิตที่ได้ความคุ้มครองยาวไปจนถึงหลังเกษียณ อย่างประกันชีวิตแบบตลอดชีพ เพื่อให้ความคุ้มครอง ครอบคลุม มากขึ้น ทั้งนี้ การที่จะเลือกซื้อ "ประกันสุขภาพ" แบบไหนดีที่สุดนั้น ย่อมขึ้นอยู่กับความต้องการและความจำเป็นของผู้ซื้อเองว่า เราต้องการแบบไหน ยังไงก็อย่าลืมสำรวจตัวเองทุกครั้งก่อนตัดสินใจเลือกซื้อประกันนะคะ