ในสถานการณ์การแพร่ระบาดของโรคโควิด-19 ที่มาระลอกแล้ว ระลอกเล่า และไม่มีใครรู้ว่ามันจะมาอีกกี่ระลอก แต่ทุกครั้งก็ทำให้เกิดผลกระทบอย่างมากมาย ในทุกสาขาอาชีพ จนหลายคนเกิดความท้อแท้ บ้างก็สิ้นหวัง หมดหนทาง แล้วหาทางออกกันแบบผิดๆ เพื่อนๆ คนไหนที่กำลังเกิดภาวะเช่นนี้ก็อย่าเพิ่งหมดหวังนะคะ จำไว้เสมอว่า "ปัญหามีไว้พุ่งชน" แล้วสักวันหนึ่งเราจะต้องเจอแสงสว่างที่ปลายอุโมงค์แน่นอนค่ะ วันนี้ GURU ก็ขอนำวิธี แนวทาง การดำเนินชีวิตในวิกฤตแบบนี้ มาให้เพื่อนๆ ไว้ใช้จัดการเงินเพื่อให้เรารอดพ้นไปได้อย่างสบายค่ะ

รับมือยังไง? จัดการแบบไหน?...เมื่อรายได้ลด แต่รายจ่ายยังเหมือนเดิม

มีหลายเหตุการณ์ที่ทำให้รายได้ที่เคยรับของเราหดหาย หรือลดลง อย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะในวิกฤตของโรคระบาดโควิด-19 ที่เกิดขึ้นในปัจจุบัน หลายคนรายรับลดลงอย่างไม่ทันตั้งตัว แต่ในทางกลับกันนั้น รายจ่ายของเราก็ยังคงเหมือนเดิม ทั้งหนี้สินที่มีอยู่ และค่าใช้จ่ายส่วนตัวในแต่ละเดือน เช่น ค่าน้ำ ค่าไฟฟ้า ค่ากิน ค่าอยู่ ฯลฯ เราจะจัดการเงินของเราในช่วงเวลาแบบนี้ได้ยังไง มาดูไปพร้อมกันเลยค่ะ

วิธีที่ 1 : จัดทำ "บัญชีรายรับ-รายจ่าย"

การวางแผนการใช้เงินด้วยการทำ "บัญชีรายรับ-รายจ่าย" จะทำให้เราสามารถจัดสรรเงินให้พอใช้ในแต่ละเดือนได้ โดยจะต้องทำอย่างจริงจัง บันทึกทุกรายการทั้งรายรับ และรายจ่าย เพื่อดูว่าเรามีรายรับ และรายจ่ายมากน้อยแค่ไหน รายรับเพียงพอกับรายจ่ายที่เกิดขึ้นหรือไม่ ซึ่งแผนการใช้เงินที่ดีจะต้องมีรายรับมากกว่า หรือเท่ากับรายจ่าย โดยจะต้องแบ่งรายจ่ายออกเป็นส่วนๆ อย่างชัดเจน เมื่อเราทำบัญชีรายรับ-รายจ่ายแล้ว เราจะต้องใช้จ่ายตามที่กำหนดไว้ ถ้าส่วนไหนใช้เกิน ก็ให้ลดรายจ่ายส่วนอื่นลง เพื่อให้พอกับรายรับที่มีอยู่

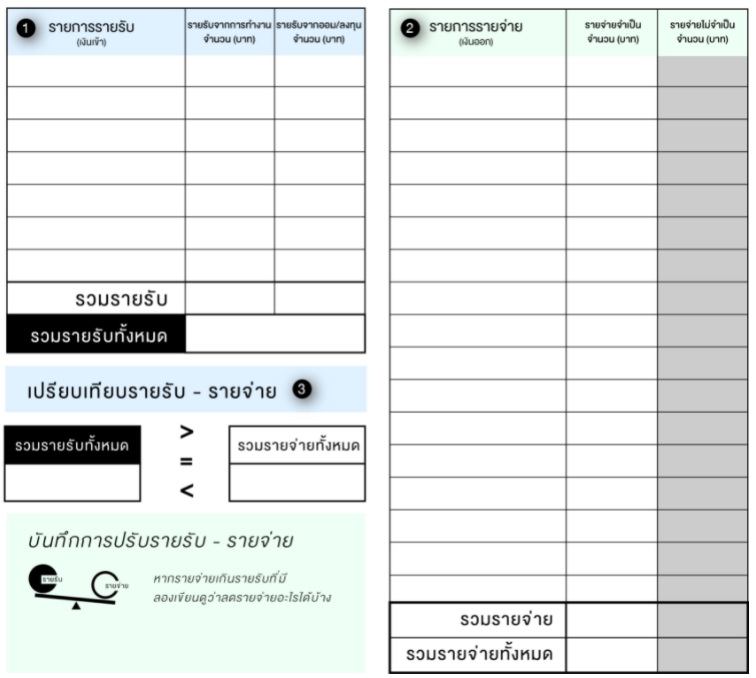

ตัวอย่างการทำบันทึก รายรับ-รายจ่าย (ที่มา : ธปท.)

บันทึกการเงินนี้ จะประกอบไปด้วย

(1) ข้อมูลรายรับ

(2) ข้อมูลรายจ่าย

(3) ส่วนเปรียบเทียบรายรับและรายจ่าย

ตามตัวอย่างตารางด้านล่างนี้ค่ะ

(1) ข้อมูลรายรับ

(2) ข้อมูลรายจ่าย

(3) ส่วนเปรียบเทียบรายรับและรายจ่าย

ตามตัวอย่างตารางด้านล่างนี้ค่ะ

การบันทึกรายรับ-รายจ่าย ส่วนมากจะทำตามช่วงเวลาของรายรับ เช่น รายเดือน หรือรายสัปดาห์ แต่สำหรับใครที่มีรายได้ไม่แน่นอน ก็ให้ทำเป็นรายเดือนโดยเฉลี่ยรายรับให้เป็นรายเดือน เพราะรายจ่ายส่วนใหญ่จะมีการเรียกเก็บเป็นรายเดือน และสำหรับเพื่อนๆ คนไหนที่ไม่ค่อยมีเวลา ไม่สะดวกทำบันทึกการใช้เงินทุกเดือน จะทำเฉพาะตอนที่การเงินมีการเปลี่ยนแปลง หรือมีปัญหาก็ได้ เช่น รายได้ลด หนี้สินมีเพิ่มขึ้น และเพื่อจัดการเงินให้พอใช้

วิธีที่ 2 : ตัดรายจ่ายที่ไม่จำเป็นออก

เมื่อเราทำ "บัญชีรายรับ-รายจ่าย" แล้ว หลายคนเจอว่า รายจ่ายมากกว่ารายรับ คราวนี้ก็จะต้องถึงเวลาทำใจด้วยการตัดรายจ่ายที่ไม่จำเป็นออก ซึ่งในรายการที่จะต้องตัดออกนั้นจะต้องเป็นรายจ่ายที่ไม่กระทบต่อการดำรงชีวิต แต่อาจส่งผลทำให้เรามีความสุขน้อยลง ซึ่งรายจ่ายประเภทนี้สามารถทยอยลด หรือตัดออกได้ เช่น ค่าบุหรี่ ค่าเหล้า ค่ากาแฟ หรือการเสี่ยงโชคต่างๆ เป็นต้น

วิธีที่ 3 : จัดการกับภาระหนี้ที่มีอยู่

จากการทำ "บัญชีรายรับ-รายจ่าย" ถ้ารายรับไม่พอกับรายจ่าย การเริ่มจากการลดหรือตัดรายจ่ายที่ไม่จำเป็นก็เป็นส่วนหนึ่ง แต่บางคนลดแล้วตัดแล้ว ก็ยังไม่พอจ่ายหนี้ที่มีอยู่ เราก็จะต้องเริ่มต้นจัดการภาระหนี้ของเรา ดังนี้

1) จดรายการหนี้ทั้งหมดที่มี เพื่อให้รู้ว่า เรามีหนี้อะไรบ้าง อัตราดอกเบี้ยเท่าไหร่ กำหนดจ่ายเมื่อไหร่

ตัวอย่าง ตารางสำรวจหนี้ (จาก ธปท.)

2) หาข้อมูล และตรวจสอบรายการหนี้ทั้งหมดว่า มีหนี้ที่เข้าเกณฑ์การช่วยเหลือตามมาตรการช่วยเหลือลูกหนี้ของภาครัฐหรือไม่ ถ้ามีให้ติดต่อสถาบันการเงินที่เป็นเจ้าหนี้เพื่อขอเข้าร่วมมาตรการ

3) หากได้รับความช่วยเหลือตามมาตรการแล้ว แต่เงินที่มี ก็ยังไม่พอจ่ายหนี้ หรือไม่สามารถเข้าร่วมมาตรการได้ ให้ทำหนังสือไปยังสำนักงานใหญ่ของเจ้าหนี้เพื่อขอความอนุเคราะห์ลดจำนวนเงินผ่อนต่อเดือนหรือขยายระยะเวลาการผ่อน โดยระบุจำนวนเงินที่สามารถผ่อนได้หรือระยะเวลาที่ต้องการขยายให้ชัดเจน พร้อมทั้งระบุความจำเป็นที่ต้องขอความอนุเคราะห์ เพื่อให้สถาบันการเงินพิจารณา เมื่อสถาบันการเงินพิจารณาและมีหนังสือตอบกลับ ต้องอ่านเงื่อนไข อัตราดอกเบี้ย และจำนวนที่ต้องผ่อนชำระ รวมไปถึงค่าธรรมเนียมต่าง ๆ ให้ถี่ถ้วนก่อนลงนามตกลง ทั้งนี้ การติดต่อสถาบันการเงินอาจใช้เวลา จึงควรวางแผนติดต่อสถาบันการเงินแต่เนิ่น ๆ หากติดต่อแล้ว ไม่มีความคืบหน้าหรือติดต่อไม่ได้ สามารถใช้ช่องทาง "ทางด่วนแก้หนี้" เพื่อติดต่อสถาบันการเงินได้อีกทางหนึ่ง

วิธีที่ 4 : มองหาช่องทาง "รายได้พิเศษ" เพิ่มเติม

การหารายได้เพิ่ม สำหรับคนที่รายรับลดลงถือเป็นสิ่งที่จำเป็น แต่อาจจะเป็นเรื่องยากสำหรับบางคน ขั้นต้นสำหรับใครที่ยังคิดไม่ออกว่าจะหารายได้เพิ่มได้ยังไง จะให้ทำอะไร อาจจะต้องลองขายของที่เรามีอยู่ ของที่ไม่ได้ใช้แล้ว เช่น ของเก่าในบ้าน ของสะสม หรือเสื้อผ้า ของใช้ส่วนตัว ที่ไม่จำเป็นสำหรับเราแล้ว เพื่อเอารายได้ส่วนนั้นมาเป็นค่าใช้จ่ายหรือช่วยลดภาระหนี้ของเราได้บ้าง หรือถ้าใครยังคิดไม่ออก ก็ลองคลิกดูแนวทางการหารายได้เสริมที่ทาง ธปท. แนะนำมาตามนี้นะคะ >> คลิก

วิธีที่ 5 : หาข้อมูล และตรวจสอบสวัสดิการ หรือมาตรการช่วยเหลือ ที่เราควรได้รับ

ในปัจจุบันมีมาตรการช่วยเหลือจากรัฐออกมาอย่างต่อเนื่อง ลองหาข้อมูลและตรวจสอบสวัสดิการที่เรามีอยู่ ไม่ว่าจะเป็นความช่วยเหลือในส่วนของประกันสังคม หรือมาตรการต่างๆ ที่ออกมาในช่วงวิกฤตนี้ ดูว่าเรามีสิทธิ์หรือเข้าเกณฑ์ตามมาตรการความช่วยเหลือเหล่านั้นหรือไม่ ถ้าเรามีสิทธิ์หรือมีคุณสมบัติเข้าตามเกณฑ์การรับความช่วยเหลือก็ให้ติดต่อหน่วยงานนั้นๆ เพื่อขอรับความช่วยเหลือได้เลยค่ะ

ตัวอย่างเช่น

1. บัตรเครดิตและสินเชื่อส่วนบุคคล (Revolving & Installment Loan) : เน้นการบรรเทาภาระหนี้กรณีเปลี่ยนเป็นหนี้ระยะยาวเกินกว่า 48 งวด โดยให้ทบทวนอัตราดอกเบี้ยให้ต่ำกว่าอัตราเพดาน (บัตรเครดิต ร้อยละ 12 และสินเชื่อส่วนบุคคลฯ ร้อยละ 22 ต่อปี) ตั้งแต่งวดแรก

2. สินเชื่อจำนำทะเบียนรถยนต์และรถจักรยานยนต์ : มีทางเลือกการพักชำระค่างวด ด้วยอัตราดอกเบี้ยไม่เกินร้อยละ 22 ต่อปี และสำหรับลูกหนี้จำนำทะเบียนรถยนต์ที่ได้รับผลกระทบรุนแรงให้มีทางเลือกการคืนรถ โดยหากมีภาระหนี้คงเหลือให้ผู้ให้บริการทางการเงินช่วยเหลือเพิ่มเติมตามเงื่อนไขที่กำหนด

3. เช่าซื้อรถยนต์และรถจักรยานยนต์ : มีวิธิปฏิบัติที่ชัดเจนสำหรับการควบคุมดอกเบี้ยด้วยอัตรา Effective Interest Rate (EIR) และการคิดดอกเบี้ยสำหรับช่วงที่พักชำระค่างวด และสำหรับลูกหนี้เช่าซื้อรถยนต์ที่ได้รับผลกระทบรุนแรงให้มีทางเลือกการคืนรถ โดยหากมีภาระหนี้คงเหลือให้ผู้ให้บริการทางการเงินช่วยเหลือเพิ่มเติมตามเงื่อนไขที่กำหนด

4. สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่มีที่อยู่อาศัยเป็นหลักประกัน : เพิ่มทางเลือกการพักเงินต้นและจ่ายดอกเบี้ยบางส่วน และให้ลูกหนี้สามารถทยอยชำระคืนเป็นขั้นบันได (step up) ตามความสามารถในการชำระหนี้ของลูกหนี้

ทั้งนี้ ตามตัวอย่างมาตรการทั้ง 4 ข้อนี้ เพื่อนๆ จะต้องตรวจสอบกับทางสถาบันการเงินที่เราเป็นหนี้อยู่ว่า มีมาตรการช่วยเหลือลูกหนี้ในส่วนไหน และเราจัดอยู่ในกลุ่มที่จะได้รับความช่วยเหลือหรือไม่ด้วยนะคะ โดยการเข้าไปสอบถามที่สาขาธนาคารใกล้บ้าน หรือโทร. Call Center ของแต่ละธนาคารก็ได้ค่ะ แต่หากใครไม่มีข้อมูลเบอร์ติดต่อ สามารถดูรายละเอียดได้ที่นี่ >> คลิก

สุดท้ายนี้...ไม่ว่าเพื่อนๆ คนไหน จะเจอกับปัญหาที่หนักมากสักเพียงใด ก็อย่าเพิ่งท้อนะคะ ทุกปัญหามีทางแก้ไขเสมอค่ะ หากใครอยากพูดคุย ปรึกษา ปัญหาการเงินที่มีอยู่ก็สามารถติดต่อพูดคุยกับ GURU ได้ที่เพจ Money GURU Thailand by Checkraka.com โดย Admin ยินดีให้คำปรึกษา และรับฟังทุกปัญหาจากเพื่อนๆ ทุกคนค่ะ อย่าลืมว่า "ปัญหามีไว้พุ่งชน" ค่ะ อย่ายอมแพ้เด็ดขาด!!

ขอขอบคุณข้อมูลจาก ศคง. (ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย)