หลายคนเมื่อกู้ซื้อบ้าน อัตราดอกเบี้ยที่ได้รับในช่วง 3 ปีแรกของการผ่อนชำระจะค่อนข้างต่ำ แต่พอเข้าปีที่ 4 จะเห็นได้ว่าดอกเบี้ยเดิมที่เคยได้รับก็จะมีการปรับเปลี่ยนไป ส่วนใหญ่จะไปในทางขาขึ้น คือแพงขึ้น (เป็นอัตราดอกเบี้ยแบบลอยตัว) ซึ่งในช่วงเวลานี้เองที่ทำให้หลายคนต้องมองหาสินเชื่อรีไฟแนนซ์บ้านเพื่อเป็นตัวช่วยในการลดภาระดอกเบี้ย เพื่อให้หนี้หมดไว เป็นเจ้าของบ้านได้เร็วขึ้น หรือเป็นตัวช่วยลดภาระค่าผ่อนชำระในกรณีที่ต้องการลดค่าใช้จ่ายในชีวิตประจำวัน...อย่ารอช้าเลยค่ะ มาดูและทำความรู้จักกับ "สินเชื่อรีไฟแนนซ์บ้าน" ไปพร้อมๆ กันเลยค่ะ

ทำความเข้าใจ กับ "รีไฟแนนซ์บ้าน"

"รีไฟแนนซ์บ้าน" เป็นการยื่นขอสินเชื่อเปลี่ยนหนี้ก้อนเก่าให้เป็นหนี้ก้อนใหม่ทั้งก้อน กับธนาคารใหม่ โดยมีเป้าหมายหลัก คือ ลดอัตราดอกเบี้ยเงินกู้ ดังนั้น เราจะเลือกรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ยถูกลงกว่าหนี้เดิม นอกจากนี้การรีไฟแนนซ์ยังสามารถทำให้เรากำหนดกลยุทธ และวิธีการในการผ่อนชำระสินเชื่อได้ เช่น

ตัวอย่างที่ 1 ถ้าเราอยากผ่อนชำระให้หนี้หมดเร็ว เราก็ควรเลือกระยะเวลาผ่อนชำระให้สั้นลง

ตัวอย่างที่ 2 ถ้าเราอยากผ่อนคลาย โดยชำระค่างวดต่อเดือนลดลง เราก็ควรเลือกยืดระยะเวลาการกู้ให้ยาวขึ้น เพื่อที่จะทำให้ยอดผ่อนชำระต่อเดือนนั้นลดลง

ทั้ง 2 ตัวอย่างนี้ จะเห็นได้ว่า "รีไฟแนนซ์" มีประโยชน์ช่วยให้เราสามารถกำหนดและวางแผนการเงินในอนาคตได้นั่นเอง

ทำไม? ถึงจำเป็นต้อง "รีไฟแนนซ์บ้าน"

เมื่อเข้าใจความหมายของ "รีไฟแนนซ์บ้าน" แล้วว่าคืออะไร เพื่อนๆ เคยสงสัยมั้ยคะว่า...ทำไม? ถึงจำเป็นจะต้อง "รีไฟแนนซ์บ้าน" ซึ่งคำตอบส่วนใหญ่ก็มาจากการตัดสินใจเรื่องดอกเบี้ยในสัญญาสินเชื่อกู้ซื้อบ้านเดิม ซึ่งมักจะกำหนดอัตราดอกเบี้ยในช่วงแรก (1-3 ปีแรก) ค่อนข้างต่ำ ไม่ว่าจะเป็นแบบคงที่ (Fixed Rate) หรือแบบลอยตัว (Floating Rate) แต่หลังจากพ้น 3 ปีแรกไปแล้ว อัตราดอกเบี้ยก็จะถูกปรับเปลี่ยนไปเป็นแบบลอยตัว (Floating Rate) ซึ่งเมื่อคำนวณแล้วมักจะมีอัตราดอกเบี้ยที่สูงกว่าในช่วงแรก ดังนั้น เราควรมาทำความรู้จักกับอัตราดอกเบี้ยของธนาคารกันต่อเลยค่ะ โดยปกติแล้วแต่ละธนาคารมีการกำหนดอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัย เป็น 2 ลักษณะ คือ

.png)

- อัตราดอกเบี้ยแบบคงที่ (Fixed Rate) คือ ธนาคารจะคิดอัตราดอกเบี้ยที่กำหนดและได้ตกลงกันไว้ในสัญญาเป็นตัวเลขคงที่ในช่วงเวลาที่กำหนด เช่น ดอกเบี้ย 3% ต่อปีตลอดอายุสัญญา หรือ 3% ในช่วง 3 ปีแรก ซึ่งธนาคารจะมีสิทธิ์คิดอัตราดอกเบี้ยได้แค่ 3% ต่อปีเท่านั้น ไม่สามารถคิดมากกว่านี้ได้ ดังนั้น การคิดอัตราดอกเบี้ยแบบ Fixed Rate จะทำให้เราสามารถคาดการณ์ภาระดอกเบี้ยจ่ายที่แน่นอนได้

- อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) คือ อัตราดอกเบี้ยที่อ้างอิงตามค่า MLR MOR หรือ MRR ซึ่งจะมีความแตกต่างกันในแต่ละธนาคาร ซึ่งอาจมีการเปลี่ยนแปลงได้ ซึ่งเมื่อใดที่ธนาคารมีการเปลี่ยนแปลง ก็จะประกาศอัตราใหม่ให้ลูกค้าทราบ

.png)

มาถึงตอนนี้...สิ่งที่จะตัดสินว่าตกลงจะรีไฟแนนซ์ หรือไม่รีไฟแนนซ์ นั่นก็ขึ้นอยู่กับตัวเราเองค่ะว่า เรามีความต้องการและความจำเป็นที่จะต้องรีไฟแนนซ์หรือไม่ ทั้งนี้ เพื่อให้เห็นภาพชัดขึ้นทางทีมงาน CheckRaka จึงขอนำข้อเปรียบเทียบระหว่างการ “รีไฟแนนซ์” และ “ไม่รีไฟแนนซ์” มาฝากให้เพื่อนๆ ได้คิดและตัดสินใจกันอีกครั้งค่ะ

.png)

ประโยชน์ของการ "รีไฟแนนซ์บ้าน" คืออะไร?

การ "รีไฟแนนซ์บ้าน" นับได้ว่ามีประโยชน์มากนะคะ ซึ่งเมื่อเราต้องการที่จะวางแผนการเงินในอนาคตหรือลดภาระให้กับตัวเองเมื่อเกิดสถานการณ์ที่ส่งผลกระทบกับการใช้ชีวิตประจำวันโดยเฉพาะเรื่องการเงิน เพราะการ "รีไฟแนนซ์บ้าน" ทำให้เราสามารถวางแผนการเงินในอนาคตได้ตามความจำเป็นและความต้องการของเรา แบ่งได้เป็นกรณีต่างๆ ดังนี้

กรณีที่ 1 วางแผนผ่อนชำระให้หนี้หมดเร็วขึ้น ซึ่งในกรณีนี้เราจะต้องเลือกผ่อนในจำนวนระยะเวลาที่สั้นลง ด้วยยอดผ่อนชำระต่อเดือนที่มากขึ้น เช่น

.png)

ตัวอย่างเช่น ในสัญญาเงินกู้ซื้อบ้านปัจจุบัน สัญญาผ่อนชำระ 30 ปี ถ้าเราผ่อนส่งให้กับธนาคารเดิมมาแล้ว 3 ปี เหลือยอดหนี้ 2,000,000 บาท เหลือระยะเลาผ่อนชำระ 27 ปี ยอดผ่อนชำระต่อเดือน 14,000 บาท และเมื่อเราเลือกที่จะรีไฟแนนซ์ด้วยความต้องการจะให้หนี้หมดเร็วขึ้น ในสัญญารีไฟแนนซ์ฉบับใหม่นี้เราสามารถเลือกระยะเวลาในการผ่อนให้น้อยลงได้จากการยกยอดหนี้เดิมมา 2,000,000 บาท เลือกผ่อน 20 ปี ยอดผ่อนชำระต่อเดือน 18,000 บาท เป็นต้น โดยในกรณีนี้ จำนวนการผ่อนชำระที่มากขึ้น ระยะเวลาที่สั้นลงก็จะทำให้หนี้เราหมดเร็วขึ้นนั่นเองค่ะ

.png)

กรณีที่ 2 วางแผนที่จะลดยอดผ่อนชำระต่อเดือนให้น้อยลง เพื่อลดภาระค่าใช้จ่ายที่เป็นอยู่ในแต่ละเดือน ซึ่งเหมาะกับสถานการณ์ปัจจุบันที่หลายๆ คนมีสถานะทางการเงินเปลี่ยนแปลงอันเนื่องมาจากสถานการณ์ Covid-19 หรืออาจเกิดจากสถานการณ์ที่มีผลกระทบต่อสถานะทางการเงิน

ตัวอย่างเช่น ในสัญญาเงินกู้ซื้อบ้านปัจจุบัน สัญญาผ่อนชำระ 30 ปี ถ้าเราผ่อนส่งมาแล้ว 3 ปี เหลือยอดหนี้ 2,000,000 บาท เหลือระยะเวลาผ่อนชำระ 27 ปี ยอดผ่อนชำระต่อเดือน 14,000 บาท เราสามารถยื่นขอรีไฟแนนซ์ในยอดหนี้คงเหลือ และยืดระยะเวลาการกู้ให้เป็น 30 ปี ใหม่ได้ เพื่อให้ยอดหนี้ในการผ่อนชำระลดลงต่อเดือนเป็น 12,000 บาท เป็นต้น แต่ในกรณีนี้จะต้องดูเงื่อนไขเรื่องอายุของผู้กู้ด้วยนะคะ เพราะบางธนาคารกำหนดการเลือกระยะเวลากู้รวมกับอายุผู้กู้ต้องไม่เกิน 65 ปี เป็นต้น

"รีไฟแนนซ์บ้าน" มีค่าใช้จ่ายอะไรบ้าง?

ค่าใช้จ่ายที่เกิดขึ้นในการขอสินเชื่อรีไฟแนนซ์บ้านปกติแล้วก็จะไม่แตกต่างจากการขอกู้ซื้อบ้านใหม่สักเท่าไหร่ ซึ่งเรียกว่า "ค่าดำเนินการ" โดยการจะรีไฟแนนซ์บ้านแต่ละครั้งเราจึงควรพิจารณาในส่วนนี้ร่วมกับอัตราดอกเบี้ยด้วยนะคะ เพราะคนส่วนใหญ่มักจะมองข้ามส่วนนี้ไป และดูแค่ว่าดอกเบี้ยธนาคารไหนถูกสุดก็เลือกเลย จึงทำให้การตัดสินใจเลือกกู้กับธนาคารบางแห่งพอบวก ลบ คูณ หาร แล้วกลายเป็นว่าแพงกว่าธนาคารอื่นนั่นเอง สุดท้ายก็จะกลายเป็นการตัดสินใจที่ไม่ค่อยคุ้มเท่าไหร่ ดังนั้น สิ่งสำคัญที่เราควรนำมาเปรียบเทียบด้วยว่า จะขอกู้รีไฟแนนซ์บ้านกับธนาคารไหนดีสุด คุ้มสุด ก็อย่าลืม! เปรียบเทียบในเรื่องของ "ค่าใช้จ่าย" ด้วยนะคะ มาดูกันค่ะว่า "ค่าใช้จ่าย" ที่จะเกิดขึ้นจากการรีไฟแนนซ์บ้านนั้นปกติแล้วมีค่าใช้จ่ายอะไรบ้าง?

.png)

- ค่าประเมินราคาทรัพย์สิน โดยทางธนาคารที่เราไปขอรีไฟแนนซ์บ้าน จะให้เจ้าหน้าที่ไปประเมินทรัพย์ ว่าปัจจุบันบ้านของเรามีมูลค่าอยู่ที่เท่าไหร่ เพื่อใช้ประกอบการอนุมัติวงเงินกู้ให้กับเรา ทั้งนี้ ขึ้นอยู่กับนโยบายของแต่ละธนาคารด้วยค่ะ

- ค่าจดจำนอง โดยในการรีไฟแนนซ์แต่ละครั้งเราจะต้องไปจดจำนองใหม่ ณ กรมที่ดิน ซึ่งค่าใช้จ่ายในส่วนนี้จะคิด 1% ของยอดสินเชื่อใหม่

- ค่าอากรแสตมป์ ปกติใช้ในอัตรา 0.05% ของยอดสินเชื่อใหม่ที่เราขอกู้

- ค่าเบี้ยประกันภัย หรือค่าใช้จ่ายอื่นๆ ซึ่งในส่วนนี้แล้วแต่เงื่อนไขและข้อตกลงของแต่ละธนาคาร

- ค่าเบี้ยปรับ โดยเกิดจากการขอรีไฟแนนซ์ในกรณีที่ผิดเงื่อนไขกับธนาคารเดิม เช่น ผ่อนชำระกับธนาคารเดิมไม่ถึง 3 ปี หรือตามเงื่อนไขในสัญญาเดิม ซึ่งอาจจะคิดในอัตรา 0-3% ของวงเงินกู้ (ในข้อนี้เราควรผ่อนชำระกับที่เดิมให้ครบ 3 ปี หรือครบตามเงื่อนไขในสัญญาเดิมก่อนนะคะ ค่าใช้จ่ายในส่วนนี้จะได้ไม่เกิด)

ชี้เป้า!! เลือกมาให้แล้ว "รีไฟแนนซ์บ้าน" กับธนาคารไหนดีที่สุด คุ้มที่สุด?

จากข้อมูลเรื่องการ "รีไฟแนนซ์บ้าน" ข้างต้นนี้ ทางทีมงาน CheckRaka หวังว่าข้อมูลดังกล่าวจะเป็นประโยชน์กับเพื่อนๆ ในเรื่องของการรีไฟแนนซ์บ้านมากขึ้นนะคะ หากใครกำลังคิดจะวางแผนในการผ่อนบ้านก็อย่าลืมนำข้อมูลเหล่านี้ไปประกอบการตัดสินใจนะคะ และหากใครผ่อนชำระบ้านครบ 3 ปีแล้ว หรือครบตามเงื่อนไขในสัญญากู้ซื้อบ้านเดิมแล้วอยากจะรีไฟแนนซ์ แต่ยังเลือกธนาคารที่จะขอกู้ไม่ได้ วันนี้ทางทีมงาน CheckRaka ได้รวบรวมข้อมูลที่ดูแล้วคุ้มสุด ดีสุด ในช่วงนี้มาฝากเพื่อนๆ เช่นเคยค่ะ ซึ่งในครั้งนี้ทางทีมงานจะขอชี้เป้าไปที่ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" ค่ะ เพราะหลังจากที่ทำการเช็กรายละเอียดสินเชื่อ และเปรียบเทียบแล้วเห็นว่า "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" ของธนาคารกรุงศรีอยุธยา นี้เป็นสินเชื่อที่น่าสนใจ ถ้าพร้อมแล้วไปทำความรู้จักกับ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" กันเลยค่ะ

.png)

จุดเด่นหลักๆ ที่ทำให้ทีมงาน CheckRaka สนใจและสะดุดกับ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" ในแวบแรกนั่นก็คือ "อัตราดอกเบี้ยปีแรกต่ำสุด 0.5% ต่อปี" (ซึ่งถือว่าต่ำมากในตลาดดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้านในตอนนี้) และที่เพิ่มเติมก็เป็นการลดค่าใช้จ่ายในการรีไฟแนนซ์บ้านครั้งนี้ของเราได้อีกด้วย จากรายการโปรโมชั่น "ฟรี! ค่าประเมินหลักประกัน" และ "ฟรี! ค่าจดจำนอง" บอกได้เลยว่า "WoW" ค่ะ

ลักษณะเด่นของ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" สรุปได้ดังนี้

- อัตราดอกเบี้ยรีไฟแนนซ์บ้านต่ำ ให้คุณประหยัดมากขึ้น

- ได้วงเงินกู้สูงสุด 95% ของราคาประเมิน

- หากมีวงเงินเหลือ กู้เพิ่มสินเชื่อกรุงศรีโฮมฟอร์แคชได้

- ผ่อนชำระได้นานสูงสุดถึง 30 ปี (ระยะเวลาผ่อนชำระรวมกับอายุผู้กู้แล้วต้องไม่เกิน 65 ปี)

ใครที่มีคุณสมบัติตามนี้ก็สามารถกู้ได้เลยค่ะ

- บุคคลธรรมดา ต้องมีสัญชาติไทย อายุ 20 - 65 ปี

- พนักงานประจำที่มีอายุงานรวมที่ทำงานเดิมและปัจจุบันตั้งแต่ 2 ปีขึ้นไป (งานปัจจุบันต้องผ่านการทดลองงานแล้ว)

- ผู้ประกอบธุรกิจส่วนตัวและประกอบธุรกิจมาตั้งแต่ 2 ปีขึ้นไป

- ผู้กู้ร่วมต้องมีความสัมพันธ์ทางเครือญาติกับผู้กู้และสามารถตรวจสอบความสัมพันธ์ได้

ไม่ดู ไม่ได้แล้ววว...รู้หรือไม่ว่า “รีไฟแนนซ์กับกรุงศรีแล้ว ประหยัดเงินได้เท่าไหร่?

a คำนวณจากการผ่อนสินเชื่อบ้านกรุงศรีรีไฟแนนซ์ อัตราดอกเบี้ย MRR – 2.70% ต่อปี ตลอดอายุสัญญา

b คำนวณเปรียบเทียบกับการผ่อนสินเชื่อบ้านอยู่กับธนาคารอื่น ด้วยยอดเงินกู้คงเหลือ 3,000,000 บาทในอัตราดอกเบี้ยคงที่ 5.25% ต่อปี และมีค่างวดผ่อนชำระต่อเดือนเท่ากันกับธนาคารกรุงศรีอยุธยา

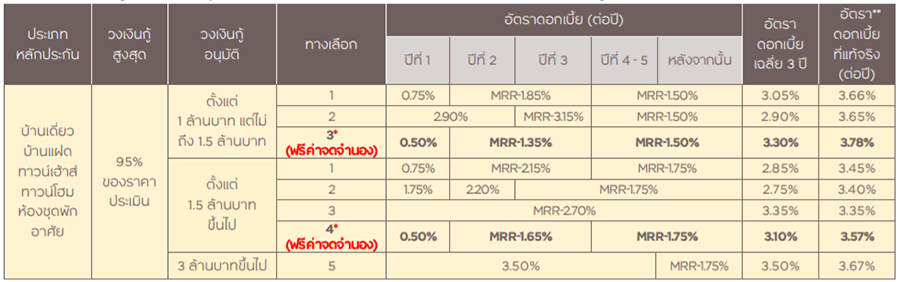

อัตราดอกเบี้ย "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" มีให้เลือกหลายแบบ ถูกใจทางเลือกไหน ดูได้ตามนี้ค่ะ

หมายเหตุ :

- ทางเลือกอัตราดอกเบี้ยใช้ตั้งแต่วันที่ 1 ก.ย. 64 - 31 ธ.ค. 64

- *เฉพาะลูกค้าที่ซื้อ MRTA/MLTA ตามเงื่อนไขที่กำหนดเท่านั้น จึงจะสามารถเลือกรับดอกเบี้ยทางเลือกฟรีค่าจดจำนองได้

- *** อัตราดอกเบี้ยที่แท้จริงข้างต้นเป็นเพียงการแสดงตัวอย่าง โดยคำนวณจากฐานวงเงินกู้ 1.5 ล้านบาท สำหรับวงเงินกู้ที่ได้รับอนุมัติตั้งแต่ 1 ล้านบาทแต่ไม่ถึง 1.5 ล้านบาท และฐานวงเงินกู้ 3 ล้านบาท สำหรับวงเงินกู้ที่ได้รับอนุมัติตั้งแต่ 1.5 ล้านบาทขึ้นไป ด้วยระยะเวลาการกู้ 10 ปี ในกรณีที่ลูกค้าซื้อ MRTA / MLTA หาก ค่าเบี้ย MRTA / MLTA เปลี่ยนแปลง อัตราดอกเบี้ยที่แท้จริงอาจเปลี่ยนแปลงได้

หลังจากที่ได้ดูรายละเอียดของ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" แล้ว ทางทีมงาน Checkraka จะขอยกตัวอย่างเปรียบเทียบ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" กับธนาคารเจ้าอื่นให้เห็นกันชัดๆ เพื่อมาย้ำให้เห็นว่าเพราะอะไร ทางทีมงานถึงได้ชี้เป้าว่ารีไฟแนนซ์มาที่ธนาคารกรุงศรีอยุธยาดีสุด คุ้มสุด ในตอนนี้ค่ะ

(ขอขอบคุณข้อมูลจากธนาคารกรุงศรีอยุธยา)

.png)

สุดท้ายนี้...จากข้อมูลที่ทางทีมงาน CheckRaka ได้นำเสนอไปทั้งหมดนี้ ทางเราหวังว่าจะเป็นประโยชน์ให้กับเพื่อนๆ ที่กำลังสนใจหรือมองหาสินเชื่อรีไฟแนนซ์บ้านอยู่ไม่มากก็น้อยนะคะ ซึ่งในส่วนของคำถามที่ว่า เราควร "รีไฟแนนซ์บ้าน" หรือไม่นั้น จากความคิดเห็นของ GURU เห็นว่าเมื่อเราได้ผ่อนชำระสินเชื่อบ้านครบ 3 ปีแล้ว ควรที่จะขอกู้สินเชื่อรีไฟแนนซ์บ้านต่อดีกว่าที่จะปล่อยให้ดอกเบี้ยเงินกู้เก่าเพิ่มขึ้นตามเงื่อนไขในสัญญา เพราะประโยชน์ของการรีไฟแนนซ์ก็มีไม่น้อย (ตามที่ได้นำเสนอข้างต้น) ซึ่งเมื่อคำนวณเรื่องค่าใช้จ่าย ความต้องการ และความจำเป็นแล้วเห็นว่าคุ้ม ก็อย่ารอช้าค่ะ และที่สำคัญหากใครยังไม่รู้จะเลือกขอกู้สินเชื่อรีไฟแนนซ์บ้านกับธนาคารไหน GURU ก็ขอแนะนำ "สินเชื่อบ้านกรุงศรีรีไฟแนนซ์" ของธนาคารกรุงศรีอยุธยา ไว้เป็นอีกหนึ่งตัวเลือกในการตัดสินใจค่ะ สนใจติดต่อได้ที่ ธนาคารกรุงศรีอยุธยาทุกสาขา หรือโทร. 1572