\" กับภรรยาหรือแฟน ดีหรือไม่ดียังไง และเปิดที่ไหนได้บ้าง ?")

.png)

เปิด "บัญชีเงินฝากร่วม (คู่)" กับภรรยาหรือแฟน ดีหรือไม่ดียังไง และเปิดที่ไหนได้บ้าง ?

ปัจจุบันรูปแบบการสร้างฐานะ หรือออมเงินระหว่างสามีภรรยา หรือคนเป็นแฟนกัน มีหลากหลาย ทั้งเปิดบัญชีเงินฝากร่วม หรือคู่กัน กู้ร่วมกัน หรือถือกรรมสิทธิ์ในบ้านหรือที่ดินร่วมกัน ซึ่งวิธีที่ง่ายที่สุดคือเปิดบัญชีเงินฝากคู่ หรือร่วมกัน ไม่ว่าจะเป็นบัญชีเงินฝากออมทรัพย์ หรือเงินฝากประจำ แต่ในทางปฏิบัติจริงแล้ว ไม่ใช่ว่าทุกบัญชีในธนาคารเราจะสามารถเปิดเป็นบัญชีร่วมได้ทุกบัญชีนะ วันนี้เรามาดูกันว่าบัญชีเงินฝากร่วมคืออะไร มีข้อดีข้อเสียยังไง และจะเลือกเปิดที่ไหนได้บ้าง

ง่ายๆ ก็คือบัญชีที่มีเจ้าของเงินในบัญชีมากกว่า 1 คน จะเห็นได้บ่อยๆ คือ กรณีสามีภรรยาวางแผนออมเงินร่วมกัน หรือเก็บเป็นเงินกองกลางของครอบครัว (เช่น ค่าน้ำมันรถ ค่าเล่าเรียนลูก) หรือพ่อแม่เปิดบัญชีร่วมให้ลูกทุกคนเพื่อเป็นเงินเก็บภายในครอบครัว โดยบัญชีคู่ หรือบัญชีร่วมจะมีลักษณะสำคัญดังนี้

(ก) ชื่อหน้าบัญชี: ชื่อเจ้าของบัญชีในหน้าแรกของบัญชีจะมีมากกว่า 1 คน ซึ่งอาจมีได้ 2 หรือ 3 คน หรือมากกว่าก็ได้ ในการเปิดหรือปิดบัญชีร่วม เจ้าของร่วมทุกคนต้องไปเปิด หรือปิดด้วยกันหมดที่ธนาคาร

(ข) กรรมสิทธิ์ในเงิน: เจ้าของร่วมทุกคนจะมีกรรมสิทธิ์บนเงินในบัญชีร่วมในสัดส่วนที่เท่าๆ กัน เช่น ถ้ามี 3 คน แต่ละคนจะมีสิทธิความเป็นเจ้าของเงินในสัดส่วนประมาณ 33.33% ดอกเบี้ยที่ได้มาระหว่างที่ฝาก แต่ละคนก็ได้จะได้ดอกเบี้ยตามส่วนเท่าๆ กันเช่นกัน

(ค) การทำธุรกรรม เช่น ถอนหรือฝากเงิน: เวลาฝากเงิน บัญชีร่วมเหล่านี้สามารถฝากเงินคนเดียวได้เลย แต่เวลาถอนเงิน เราสามารถกำหนดได้ 2 แบบคือ

- ให้ต้องเซ็นถอนร่วมกันหมดทุกคนก็ได้ ซึ่งชื่อบัญชีจะต้องเปิดแบบมีคำว่า "และ" เป็นสำคัญ เช่น นาย ก และ นางสาว ข หรือ

- จะกำหนดให้เซ็นถอนแค่คนใดคนหนึ่งก็ได้ ซึ่งชื่อบัญชีจะต้องมีคำว่า "และ/หรือ" เป็นสำคัญ เช่น นาย ก และ/หรือ นางสาว ข

(ง) เสียภาษี: ดอกเบี้ยที่เกิดจากบัญชีร่วมจะถือเป็นรายได้ของทั้งคู่ (กรณีเปิดแบบ "และ") หรือรายได้คนใดคนหนึ่งก็ได้ (กรณีเปิดแบบ "หรือ") โดยจะต้องเสียภาษีหัก ณ ที่จ่าย 15% และเมื่อเสียภาษีหัก ณ ที่จ่ายแล้ว ก็ไม่ต้องนำดอกเบี้ยไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาอีก (ดูคำอธิบายเพิ่มเติมในเรื่องนี้จากกรมสรรพากรได้ที่นี่)

หลักๆ มี 2 ประเด็นที่ต้องพิจารณาว่าจะเปิดแบบไหนดี คือ

(ก) ต้องการให้ถอนได้คนเดียว หรือต้องถอนทุกคนร่วมกัน ถ้าจะให้คนใดคนหนึ่งถอนได้คนเดียว เราต้องเปิดเป็นแบบ "และ/หรือ" คือกำหนดให้ชื่อบัญชีคือ "นาย XXX และ/หรือนาง YYY" ส่วนถ้าจะต้องถอนร่วมกันทุกคน เราต้องเปิดเป็นแบบ "และ" คือกำหนดให้ชื่อบัญชีคือ "นาย XXX และนาง YYY"

(ข) ต้องการดอกเบี้ยมาก หรือดอกเบี้ยน้อย และความจำเป็นต้องใช้เงินก้อนนี้บ่อยแค่ไหน ถ้าต้องการดอกเบี้ยสูงๆ และไม่ต้องใช้เงินก้อนนี้บ่อย อาจเปิดเป็น "บัญชีเงินฝากประจำ" ไปเลย แต่ถ้าอาจต้องใช้เงินก้อนนี้อยู่บ่อยๆ อาจต้องเปิดเป็น "บัญชีเงินฝากออมทรัพย์" เพื่อให้เบิกถอนได้ง่ายๆ ไม่ต้องรอครบกำหนด เป็นต้น

ข้อดี ถ้าเทียบกับการที่ต่างคนต่างเปิดบัญชีเดี่ยวแยกต่างหากจากกัน

- เป็นเครื่องมือที่ดีอย่างหนึ่งในการให้เจ้าของร่วม (ไม่ว่าจะเป็นสามีภรรยา แฟน หรือพี่น้อง) ได้มีโอกาสออมและเป็นเจ้าของเงินร่วมกัน โดยอาจกำหนดให้แต่ละเดือน เจ้าของร่วมต้องฝากเงินเข้ามาเท่าๆ กันเพื่อบังคับให้เป็นการหัดเก็บ หรือสะสมเงินกองกลางสำหรับครอบครัวไปในตัวได้ด้วย

- เป็นบัญชีเงินกองกลางสำหรับใช้จ่ายร่วมกันได้ดี บางกรณีสามีภรรยาอาจสับสน หรือตกลงกันไม่ได้ว่าใครจะจ่ายค่าอะไร หรือรับผิดชอบค่าใช้จ่ายส่วนไหน บัญชีร่วมเหล่านี้จะเป็นเครื่องมือช่วยการบริหารค่าใช้จ่ายในครอบครัวได้ เช่น ถ้าค่าใช่จ่ายบางอย่างควรเป็นค่าใช้จ่ายร่วม เช่น หนี้ผ่อนคอนโดที่กู้ร่วมกัน หรือค่าเล่าเรียนลูก เราอาจเบิกเงินจากบัญชีนี้ไปจ่ายถือเป็นค่าใช้จ่ายร่วมกัน เป็นต้น

ข้อเสีย ถ้าเทียบกับการที่ต่างคนต่างเปิดบัญชีเดี่ยวแยกต่างหากจากกัน

- ผลตอบแทนโดยรวมจะต่ำกว่า เพราะธนาคารหลายๆ แห่งอาจมีผลิตภัณฑ์เงินฝากที่พิเศษในหลายรูปแบบ และในอัตราดอกเบี้ยที่ต่างกัน เช่น ถ้าเปิดบัญชีเงินฝากแบบออนไลน์จะได้ดอกเบี้ยสูงกว่าปกติ แต่ธนาคารส่วนใหญ่มักไม่ยอมให้มีการเปิดบัญชีร่วมกับบัญชีพิเศษที่ให้ดอกเบี้ยสูงกว่าเหล่านี้ ตัวอย่างเช่น หากสามีภรรยาอยากเปิดบัญชีร่วมกับ TMB ME ทาง TMB จะไม่สามารถเปิดให้ได้

- บัญชีร่วมจะมีข้อจำกัดบางอย่างเมื่อเทียบกับการเปิดบัญชีเดี่ยว เช่น ไม่สามารถทำธุรกรรมผ่านทาง Mobile App ได้ เช่น หากเปิดบัญชีร่วมกับ SCB จะไม่สามารถทำธุรกรรมผ่านทาง SCB Easy ได้ และก็ไม่สามารถทำบัตรเดบิต หรือ ATM แบบชื่อร่วม หรือ 2 ใบต่างคนต่างถือได้ ต้องทำเป็นบัตรเดบิต หรือ ATM ใบเดียวในชื่อคนใดคนหนึ่งเท่านั้น เป็นต้น

ได้ทุกธนาคาร แต่ไม่ใช่ว่าทุกประเภทโปรดักส์จะเปิดบัญชีแบบร่วมได้นะครับ เราต้องดูเงื่อนไขของแต่ละบัญชีตามตัวอย่างข้างล่าง หลักๆ แล้วธนาคารส่วนใหญ่จะยอมให้เปิดบัญชีร่วมสำหรับบัญชีเงินฝากประจำได้เกือบหมด แต่ถ้าเป็นบัญชีออมทรัพย์ ธนาคารส่วนใหญ่จะยอมให้เปิดบัญชีร่วมได้แค่ "บัญชีเงินฝากออมทรัพย์ธรรมดา/ทั่วไป" เท่านั้น ตัวอย่างเช่น

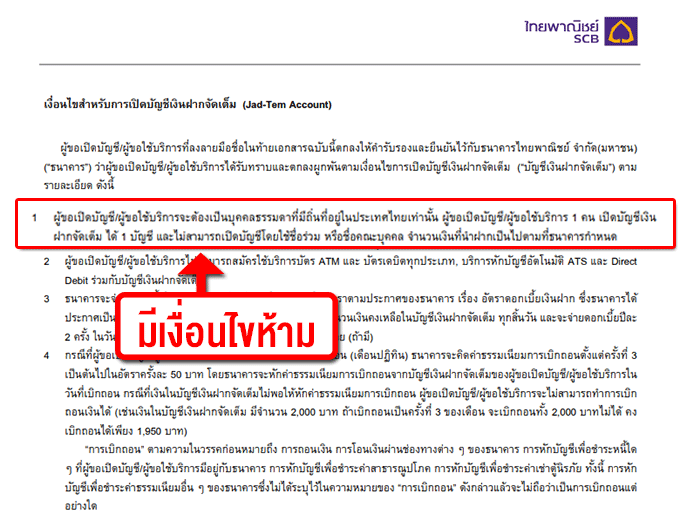

บัญชีเงินฝากจัดเต็ม จากธนาคารไทยพาณิชย์ >> ไม่สามารถเปิดบัญชีร่วมได้

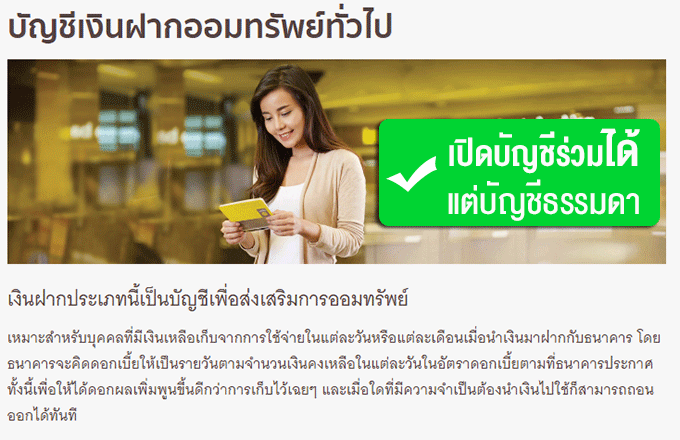

บัญชีเงินฝากออมทรัพย์ทั่วไป จากธนาคารไทยพาณิชย์ >> สามารถเปิดบัญชีร่วมได้

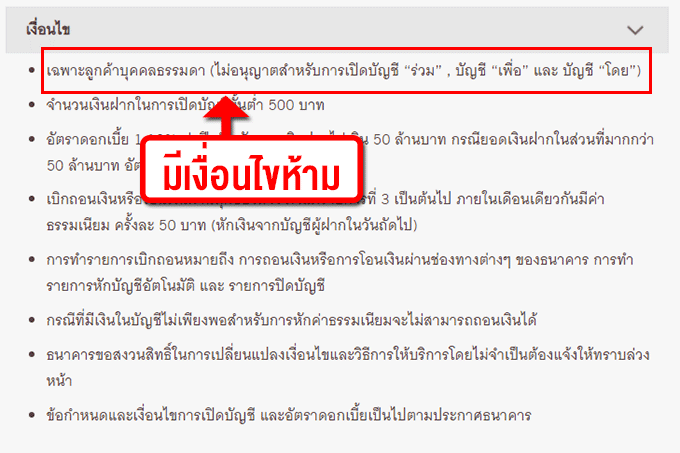

บัญชีเงินฝากออมทรัพย์มีแต่ได้ จากธนาคารกรุงศรีอยุธยา >> ไม่สามารถเปิดบัญชีร่วมได้

บัญชีเงินฝากออมทรัพย์ทั่วไป จากธนาคารกรุงศรีอยุธยา >> สามารถเปิดบัญชีร่วมได้

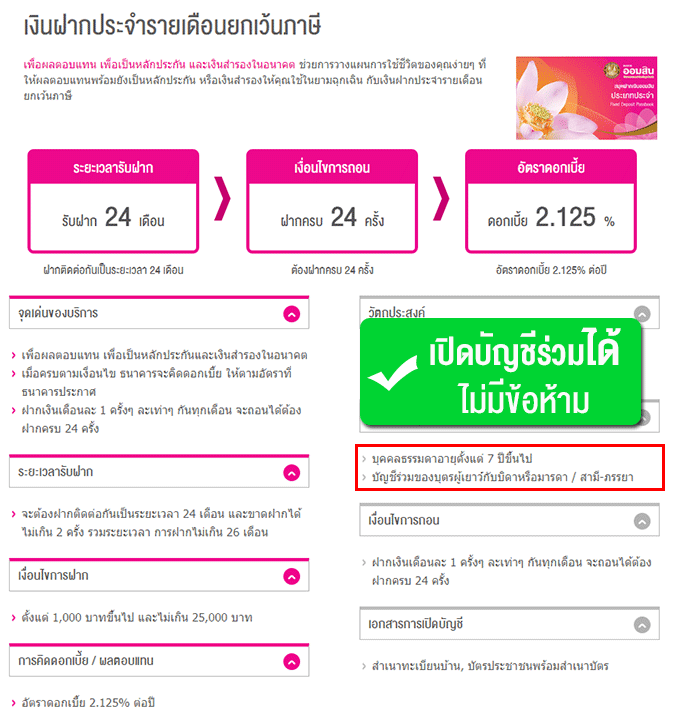

บัญชีเงินฝากประจำรายเดือนยกเว้นภาษี จากธนาคารออมสิน >> สามารถเปิดบัญชีร่วมได้

ลองดูกันนะครับ ว่าคู่ของคุณเหมาะหรือสะดวกกับการเปิดบัญชีร่วมแบบไหน หวังว่าบทความนี้จะเป็นประโยชน์ไม่มากก็น้อยในการช่วยประกอบการตัดสินใจ ขอให้เงินฝากพอกพูนในทุกๆ คู่ และทุกๆ คนค้าบ :)

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่