9 ข้อผิดพลาดทำลายความมั่นคงทางการเงิน! ท่านเป็นหนึ่งในนั้นด้วยหรือไม่?

คงเป็นความปราถนาของใครหลายคนที่อยากจะประสบความสำเร็จด้านการเงิน มีความมั่งคั่ง และมีสุขภาพทางการเงินที่ดีในระยะยาว แต่หนทางที่จะนำไปสู่ความสำเร็จทางการเงินสำหรับบางคนนั้นก็ดูเหมือนว่าจะไกลเต็มที วันนี้ CheckRaka.com จะชวนทุกคนมาสำรวจ 9 ข้อผิดพลาดทำลายความมั่นคงทางการเงิน! ท่านเป็นหนึ่งในนั้นด้วยหรือไม่? ซึ่งหากใครรู้ตัวว่ามีพฤติกรรมเหล่านี้อยู่ก็ควรปรับเปลี่ยนเสียตั้งแต่วันนี้ เพื่อจะได้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ได้ง่ายและเร็วขึ้นนะคะ

1. "ใช้" ก่อน "ออม" ทีหลัง

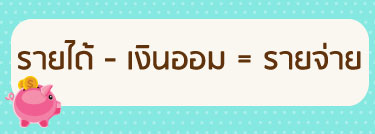

หลายคนยังเคยชินกับการใช้เงินแบบสมการที่ว่า "รายได้ - รายจ่าย = เงินออม" ซึ่งพฤติกรรมเช่นนี้จะทำให้เราออมเงินได้เพียงน้อยนิด หรือหากเจอของล่อตาล่อใจบ่อยๆ บางคนอาจออมเงินไม่ได้เลย! จึงขอแนะนำให้ลองเปลี่ยนวิธีการใช้เงินเป็นแบบ "ออมก่อนใช้ทีหลัง" ตามสมการ "รายได้ - เงินออม = รายจ่าย" ก็จะช่วยให้เราสามารถออมเงินได้อย่างแน่นอนและสม่ำเสมอมากขึ้นนะคะ

2. ละเลยการสำรอง "เงินฉุกเฉิน"

เพราะอนาคตเป็นสิ่งที่ไม่แน่นอน เราอาจเจอสถานการณ์ที่ต้องใช้เงินโดยไม่คาดคิด เช่น กรณีเจ็บป่วยเป็นโรคร้ายต้องรักษาตัวในโรงพยาบาล หรือต้องซ่อมแซมบ้านครั้งใหญ่ เป็นต้น ซึ่งหากเราไม่มีเงินส่วนนี้สำรองไว้เลยก็อาจทำให้เกิดปัญหาทางการเงินขึ้นได้ ทั้งนี้ วงเงินสำรองฉุกเฉินของแต่ละคนนั้นอาจไม่เท่ากัน อาจเป็น 3 เดือน, 6 เดือน หรือ 1 ปี ก็ขึ้นอยู่กับการวางแผนความจำเป็นและภาระค่าใช้จ่ายของแต่ละคนค่ะ

3. ไม่พูดคุยเรื่องการเงินกับครอบครัว

การพูดคุยถึงเรื่องทางการเงินกับคู่สมรส หรือคนในครอบครัวเป็นสิ่งที่ควรทำอย่างยิ่ง โดยอาจเริ่มจากการปรึกษาหารือกันในเรื่องง่ายๆ เช่น การวางแผนค่าใช้จ่ายภายในบ้าน ไปจนถึงการกำหนดเป้าหมายทางการเงินร่วมกัน เช่น การซื้อบ้านหลังใหม่หรือต่อเติมบ้านเพื่อต้อนรับสมาชิกใหม่ที่เพิ่มขึ้น เพื่อให้อีกฝ่ายทราบสถานการณ์และช่วยกันวางแผนทางการเงินให้สำเร็จได้อย่างราบรื่น

4. ซื้อ/ลงทุนโดยไม่ศึกษาข้อมูล

บางคนอาจลงทุนหรือซื้อผลิตภัณฑ์ทางการเงิน เช่น หุ้น กองทุน REIT ประกันชีวิต ฯลฯ เพราะมุ่งหวังกำไร เชื่อคำชักชวนของผู้ขาย หรือฟังจากที่คนอื่นพูดกันว่าดี แต่ไม่มีความรู้ความเข้าใจในผลิตภัณฑ์นั้นอย่างแท้จริง เช่น การซื้อประกันชีวิตแบบตลอดชีพ (Whole Life Insurance) โดยคิดว่าเมื่อส่งเบี้ยประกันครบตามที่กำหนดจะได้รับเงินก้อนคืนพร้อมผลตอบแทน แต่ภายหลังกลับพบว่าผลประโยชน์หรือตอบแทนดังกล่าวไม่ได้เป็นไปตามที่หวังไว้ จึงรู้สึกเสียดายและอยากนำเงินดังกล่าวไปลงทุนอย่างอื่นมากกว่า เป็นต้น

5. มองข้ามการทำประกันฯ

หลายคนอาจมองว่าการซื้อกรมธรรม์หรือการส่งเบี้ยประกันเป็นภาระที่ผูกพันยาวนาน แถมยังต้องรออีกหลายปีกว่าจะได้รับเงินและผลตอบแทนคืน แต่ถ้ามองอีกแง่หนึ่งแล้วการทำประกันถือเป็นการลดความเสี่ยงให้แก่เรา เพื่อให้มั่นใจได้ว่าหากเกิดอะไรขึ้น อย่างน้อยเราหรือครอบครัวก็ยังจะได้รับความคุ้มครองจากกรมธรรม์ที่ซื้อไป ซึ่งปัจจุบันนี้แต่ละบริษัทก็มีกรมธรรม์หลากหลายรูปแบบ วงเงิน และระยะเวลาคุ้มครองให้เลือกมากมาย มีทั้งประกันชีวิต ประกันสุขภาพ ประกันอุบัติเหตุ ฯลฯ ซึ่งเหมาะกับความต้องการที่แตกต่างกันของแต่ละคน ถือเป็นทางเลือกหนึ่งที่จะช่วยเพิ่มสวัสดิการให้แก่ตัวเองและครอบครัวค่ะ

6. มองข้ามรายจ่ายประจำบางอย่างที่ไม่คุ้มค่า

เคยสำรวจกันไหมคะว่าเรามีค่าใช้จ่ายอะไรที่มากเกินความจำเป็นบ้างหรือไม่ เพราะบางทีค่าใช้จ่ายที่เราจ่ายเป็นประจำทุกเดือนนั้นอาจไม่สอดคล้องกับไลฟ์สไตล์ ทำให้เสียเงินไปโดยไม่คุ้มค่าก็เป็นได้ เช่น การจ่ายค่าสมาชิกฟิตเนสเป็นรายปี แต่ไปเล่นเพียงไม่กี่ครั้ง การจ่ายค่าแพ็กเกจโทรศัพท์มือถือที่แพงเกินกว่าการใช้งานของเรา เป็นต้น ซึ่งหากเราเปลี่ยนเป็นการไปวิ่งรอบสวนสาธารณะในหมู่บ้านแทนการสมัครสมาชิกฟิตเนส หรือเปลี่ยนโปรโมชั่นโทรศัพท์มือถือให้เหมาะสมกับการใช้งาน ก็จะช่วยให้สามารถประหยัดเงินได้มากกว่าค่ะ

7. จ่ายค่าบัตรเครดิตเฉพาะขั้นต่ำ

ผู้ที่ชอบจ่ายค่าบัตรเครดิตแต่เพียงขั้นต่ำ นอกจากจะไม่ได้ใช้ประโยชน์จากระยะเวลาปลอดดอกเบี้ย (เฉลี่ยประมาณ 45 - 50 วันต่อรอบบิล) แล้วยังอาจถูกคิดดอกเบี้ยย้อนหลังไปตั้งแต่วันที่ทำรายการรูด ซึ่งอัตราดอกเบี้ยบัตรเครดิตนี้จะสูงถึง 20% ต่อปีเลยทีเดียว แม้ว่าการจ่ายขั้นต่ำจะจ่ายต่อเดือนน้อยกว่าการจ่ายเต็มจำนวน แต่ถ้าลองคำนวณดู...เผลอๆ เราอาจต้องจ่ายค่าดอกเบี้ยบัตรเครดิตเกือบเท่าของราคาสินค้านั้นเลยก็ได้นะคะ

8. ซื้อของราคาแพง/ซื้อรถขณะที่ยังไม่พร้อม

การซื้อของที่มีราคาแพงโดยไม่ได้นำมาใช้เพื่อสร้างรายได้แก่เรา เช่น รถยนต์ (ซึ่งเป็นทรัพย์สินที่มีค่าเสื่อมราคาตั้งแต่วันที่เราขับออกจากโชว์รูม) เพียงเพราะความอยากได้หรืออยากเพิ่มความสะดวกสบาย แต่ต้องผ่อนพร้อมเสียดอกเบี้ยราคาแพงไปอีกหลายปี แถมยังมีค่าใช้จ่ายในการบำรุงรักษา ค่าน้ำมัน ค่าประกัน ฯลฯ ซึ่งหากยังไม่พร้อมจริงๆ ค่าใช้จ่ายในส่วนนี้ก็จะกลายเป็นภาระ และอาจกระทบกับเป้าหมายทางการเงินที่เราวางแผนไว้ได้ค่ะ

9. คิดว่าการวางแผนเกษียณเป็นเรื่องไกลตัว

ลองคิดเล่นๆ กันดูนะคะว่าถ้าเราจะเกษียณตอนอายุ 55 - 60 และมีอายุยืนยาวถึง 80 ปี นั่นเท่ากับว่าเราจะต้องใช้ชีวิตอีก 20 - 25 ปี โดยไม่มีรายได้ ซึ่งหากเราไม่ได้วางแผนไว้ให้ดี ชีวิตอันแสนสุขสบายที่ฝันไว้ก็คงสลายไป สำหรับใครที่เป็นพนักงานประจำก็สบายใจได้เปราะหนึ่ง เพราะมีกฎหมายบังคับให้พนักงานและนายจ้างต้องนำส่งเงินสมทบให้กับกองทุนประกันสังคม โดยเมื่อเราอายุครบ 55 ปี และสิ้นสุดความเป็นผู้ประกันตน (ลาออก) ก็จะได้รับบำเหน็จ/บำนาญชราภาพ โดยเป็นไปตามเงื่อนไขของสำนักงานประกันสังคม เช่น กรณีที่เราจ่ายเงินสมทบมาแล้ว 180 เดือน (15 ปี) จะได้รับเงินบำนาญชราภาพในอัตราร้อยละ 20 ของค่าเฉลี่ย 60 เดือนสุดท้ายไปจนตลอดชีวิต (คลิกอ่านสิทธิประโยชน์สำนักงานประกันสังคมกรณีชราภาพเพิ่มเติม)

เมื่อเราอายุครบ 55 ปี และสิ้นสุดความเป็นผู้ประกันต้น เราจะได้เงินบำนาญชราภาพ 20,000 x 20% = 4,000 บาท ไปจนตลอดชีวิต ซึ่งจะเห็นว่าเงินจำนวนนี้ก็ไม่ได้เยอะเลยนะคะ ดังนั้นหากมุ่งหวังว่าชีวิตหลังเกษียณจะสุขสบาย มีเงินใช้อย่างไม่ขาดมือ ก็ควรเริ่มออมเงินกันเสียตั้งแต่วันนี้จะดีกว่าค่ะ

พฤติกรรมทางการเงินบางอย่างที่เราละเลยหรือทำไปด้วยความเคยชิน อาจส่งผลให้เป้าหมายทางการเงินที่วางแผนไว้สำเร็จได้ช้าลง หากทบทวนดูแล้วพบว่าเราเองก็เป็นหนึ่งใน 9 ข้อที่กล่าวมานี้ ก็ขอให้ลองปรับเปลี่ยนตัวเองอีกนิด เพื่อเพิ่มวินัย และจะได้มีความมั่งคั่งในระยะยาวกันนะคะ

แท็กที่เกี่ยวข้อง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่