ใครๆ เขาก็ว่ากันว่าเรื่องเงินเรื่องใหญ่ เพราะไม่ว่าจะช่วงวัยไหน อายุเท่าไหร่ เราก็ต้องใช้ "เงิน" ยิ่งวัยเกษียณที่ไม่ได้ทำงานหาเงินแล้ว การวางแผนออมเงินให้เพียงพอต่อการใช้ชีวิตหลังเกษียณก็ถือว่าเป็นเรื่องที่ขาดไปไม่ได้เลยค่ะ เนื่องจากเมื่ออายุมากขึ้น อาจนำมาซึ่งข้อจำกัดหลายๆ อย่างที่จำเป็นต้องใช้เงิน อีกทั้งไม่อยากรบกวนเงินของลูกหลานให้ลำบากใจ ถ้าอย่างนั้นก็แวะดูทริคที่นำมาฝากกันในบทความนี้กันก่อนนะคะ รับรองว่าไม่ยาก สามารถทำตามกันได้แบบชิลๆ เลยค่ะ

อันดับแรก ก่อนที่จะเริ่มวางแผนการออมเงิน เราลองมาประเมินจำนวนเงินคร่าวๆ ที่ต้องมีในช่วงเกษียณอายุกันก่อนนะคะ โดยคำนวณดังนี้

"ค่าใช้จ่ายหลังเกษียณในแต่ละเดือน × 12 × จำนวนปีหลังเกษียณที่คาดว่าจะมีชีวิตอยู่"

ตัวอย่าง

คุณลอยด์คาดการณ์ไว้ว่าเมื่อเกษียณแล้ว แต่ละเดือนจะมีค่าใช้จ่ายประมาณ 30,000 บาท และคาดว่าหลังเกษียณน่าจะมีชีวิตอยู่อีกประมาณ 20 ปี เพราะฉะนั้นเงินเก็บที่คุณลอยด์จะต้องมี คือ (30,000 × 12) × 20 = 7,200,000 บาท

นอกจากนี้ บางคนอาจมีการออมเงินหลากหลายรูปแบบ เช่น การออมเงินไว้กับกองทุนต่างๆ รวมทั้งยังมีเรื่องของเงินเฟ้อที่ทำให้ของแพงขึ้นเรื่อยๆ ตามกาลเวลา จึงต้องนำอัตราดังกล่าวมาคำนวณด้วย ซึ่งตรงนี้ผู้เขียนขอแนะนำให้ใช้โปรแกรมจากหลายๆ เว็บไซต์มาช่วยคำนวณ เพื่อผลลัพธ์ที่ละเอียดมากยิ่งขึ้นค่ะ

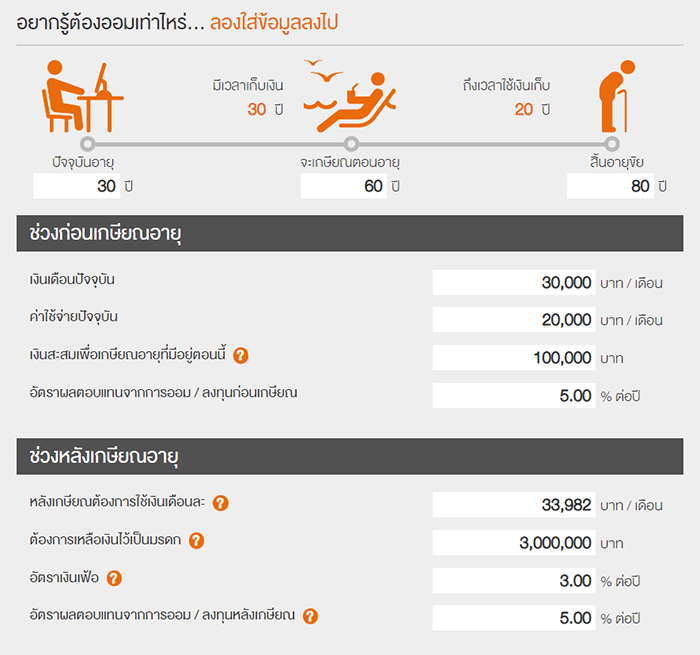

ตัวอย่างโปรแกรมคำนวณค่าใช้จ่ายเพื่อเกษียณ จากเว็บไซต์ตลาดหลักทรัพย์แห่งประเทศไทย

เมื่อรู้จำนวนเงินออมที่ควรมี ณ วันเกษียณเรียบร้อยแล้ว สิ่งที่ควรทำถัดมาคือการประเมินตัวเองว่าเงินออม ณ ตอนนี้ ใกล้เคียงเป้าหมายหรือไม่ ขาดเกินมากแค่ไหน โดยสามารถลองคำนวณจากเงินเก็บเฉลี่ยในแต่ละปี ไปจนถึงปีที่จะเกษียณ (เช่น ปัจจุบันมีเงินเก็บอยู่ประมาณ 3,000,000 บาท ยังขาดอีก 4,200,000 บาท และเหลือเวลาอีก 30 ปี จนกว่าจะเกษียณ ดังนั้นจึงต้องออมเงินให้ได้เฉลี่ยปีละ 140,000 บาท เป็นต้น)

หากใครที่รู้สึกว่าตัวเลขที่คำนวณออกมานั้นดูไกลความจริงไปหน่อย ให้เก็บปีละเท่านี้คงไม่ไหว สิ่งที่พอจะแนะนำได้ในตอนนี้คือควร "เลื่อนช่วงเวลาเกษียณ" ออกไปก่อน รวมทั้งนำทริคพิเศษอีกเล็กๆ น้อยๆ มาปรับใช้ ให้เราได้ขยับเข้าใกล้เป้าหมายมากกว่าเดิมค่ะ

1. จัดสรรเงิน และทำบัญชีรายรับ - รายจ่าย

สิ่งที่ไม่ควรขาดไป ไม่ว่าจะทำอะไรที่เกี่ยวกับเงินก็ตาม คือ "การจัดสรรที่ดี" ค่ะ การจดบันทึกรายรับ - รายจ่าย และการจัดสรรเงินให้เป็นสัดส่วน เปรียบเสมือนเป็นการวางแผนไปในตัวว่าแต่ละช่วงเวลานั้นเราได้ใช้จ่ายไปกับอะไรบ้าง หรือจะต้องแบ่งเงินไปใช้กับอะไร มากน้อยแค่ไหน ทำให้แผนการออมของเรานั้นง่ายขึ้นอีกเป็นเท่าตัวเลยค่ะ

2. แบ่งเงินออมบางส่วนไปลงทุน

ออมเงินไว้ในบัญชีธนาคารเฉยๆ คงไม่พอ ลองหันมาทำเงินให้งอกเงยด้วยการนำไปลงทุนดูสิคะ ไม่ว่าจะเป็นกองทุน, หุ้น, ทองคำ หรืออสังหาริมทรัพย์ ยิ่งมีความชำนาญมากเท่าใด โอกาสที่จะได้รับผลตอบแทนก็จะยิ่งมากขึ้นไปด้วย

3. ทำประกันสุขภาพ

เมื่อเวลาผ่านไป เป็นธรรมดาที่ร่างกายของคนเราจะต้องเริ่มเสื่อมโทรมลงตามอายุที่เพิ่มขึ้น หลายคนจึงหลีกเลี่ยงไม่ได้ที่จะต้องเสียเงินกันไปหลายหลักเพื่อแลกกับการรักษาที่มีประสิทธิภาพมากที่สุด แม้ว่าตอนนี้เราจะยังแข็งแรงดีอยู่ แต่ก็ควรรีบทำประกันนะคะ เพราะจะได้จ่ายค่าเบี้ยประกันที่ถูกลงค่ะ

4. ทำอาชีพเสริม เพิ่มเติมรายได้

เงินไม่พอ ก็หาเพิ่มไปเลยสิคะ! ต้องบอกเลยว่าเดี๋ยวนี้ใครๆ ก็ทำอาชีพเสริมกันทั้งนั้น แถมบางคนยังสร้างรายได้ดีกว่าอาชีพหลักอีกด้วยนะคะ (ใครอยากเป็นเศรษฐี! หนทางหารายได้เสริมเตรียมเข้าสู่วัยเกษียณ อายุเยอะก็ทำได้)

สุดท้ายนี้ ไม่ว่าเราจะเลือกวิธีไหน วางแผนแบบใด สิ่งที่ผู้เขียนยังคงย้ำเตือนเสมอมา คือการที่เราต้องมีวินัยในการเก็บออมอย่างสม่ำเสมอ เมื่อเรารู้เป้าหมาย รู้แผน และรู้การแก้ปัญหาอย่างเหมาะสมควบคู่กับวินัย ท้ายสุดแล้วเมื่อถึงเวลาโบกมือลาชีวิตการทำงาน ก็เตรียมตัวเป็นเจ้าของเงินเก็บก้อนโตกันได้เลยค่ะ ♥

แท็กที่เกี่ยวข้อง

เงินออม

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่