คำว่า "วางแผนการเงิน" ในวันนี้ ไม่ได้เป็นเรื่องไกลตัวอีกต่อไปแล้ว เพราะหลายๆ คนก็ต่างให้ความสำคัญในเรื่องวางแผนการเงินมากขึ้น โดยเฉพาะคนรุ่นใหม่ที่อยากเกษียณเร็ว ไม่อยากทำงานไปจนถึงอายุ 55 ปี หรือ 60 ปี แต่อยากทำงานถึงอายุ 40 ปี แล้วออกไปใช้ชีวิตในแบบที่อยากใช้

ถ้าอยากวางแผนการเงิน ให้เกษียณได้ก่อนอายุ 40 ปีจะต้องเตรียมเงินไว้เท่าไหร่ถึงจะพอ บทความนี้มีคำตอบ

วางแผนเกษียณตั้งแต่อายุน้อย ดีอย่างไร

ก่อนอื่นมารู้จักข้อดีของการวางแผนเกษียณตั้งแต่อายุยังน้อยกันก่อน ว่ามีอะไรกันบ้าง

- มีเวลาลงทุนยาวนาน : ถ้าเราเริ่มวางแผนเกษียณตั้งแต่เริ่มต้นทำงาน ที่อายุประมาณ 22 ปี เท่ากับว่าถ้าเราอยากเกษียณตอนอายุ 40 ปี เรายังมีเวลาลงทุนถึง 18 ปีเลยทีเดียว

- รับความเสี่ยงได้สูง : จากระยะเวลาการลงทุนที่มีมากกว่า 10 ปี ทำให้สามารถลงทุนในสินทรัพย์เสี่ยงสูงได้ เพื่อเพิ่มโอกาสการรับผลตอบแทนในระยะยาว

- ใช้เงินลงทุนน้อย : จากการที่เรามีระยะเวลาการลงทุนที่ยาวนาน และรับความเสี่ยงได้สูง ทำให้มีจำนวนเงินลงทุนในแต่ละเดือนที่ไม่สูง

4 ขั้นตอนการวางการเงิน ให้เกษียณก่อนอายุ 40 ปี

ขั้นตอนที่ 1 ประเมินค่าใช้จ่ายรายเดือน

เป็นขั้นตอนที่ค่อนข้างสำคัญ เพราะเป็นขั้นตอนแรกที่ทำให้เราได้ประเมินว่าเราอยากใช้ชีวิตหลังเกษียณแบบไหน เริ่มต้นดูจากปัจจุบันเป็นหลัก โดยการจดรายรับ-รายจ่ายเป็นรายเดือน เพื่อดูว่าทุกวันนี้เรามีนิสัยการใช้จ่ายในแต่ละเดือนเป็นยังไงบ้าง

รายจ่ายจะแบ่งเป็นรายจ่ายคงที่ เช่น ค่าน้ำ-ค่าไฟ ค่าโทรศัพท์ ค่าผ่อนบ้าน ผ่อนรถ ค่าเบี้ยประกัน และรายจ่ายไม่คงที่ ที่ผันแปรไปตามการใช้เงินของเรา เช่น ค่าอาหาร ค่าท่องเที่ยว ค่าเดินทาง ค่าใช้จ่ายสุขภาพ

เมื่อรู้แล้วว่าเราใช้จ่ายแต่ละเดือนอยู่ที่เท่าไหร่ แบ่งเป็นค่าใช้จ่ายอะไรบ้าง ก็มาเริ่มคำนวณต่อว่าถ้าเกษียณแล้วเราอยากปรับเพิ่มลดตรงไหนบ้าง ในทุกวันนี้เพื่อนๆ บางคนอาจจะไม่ได้เที่ยวเลย ไม่เจ็บไม่ป่วยเลย แต่พอเกษียณแล้วอยากเที่ยวให้มากขึ้น และประเมินว่าค่าใช้จ่ายในการรักษาพยาบาลน่าจะมากขึ้น ก็ต้องเผื่อค่าใช้จ่ายตรงนี้ไว้

ขั้นตอนที่ 2 ประเมินอายุขัยของเรา

หลังจากประเมินค่าใช้จ่ายรายเดือนได้แล้ว ก็มาประเมินเรื่องอายุขัยกันต่อ เพื่อจะได้คำนวณได้ว่าเราน่าจะใช้เงินหลังเกษียณไปอีกกี่ปี

ข้อมูลจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI : The Board of Investment of Thailand) บอกไว้ว่าสถิติอายุขัยของประชากรไทยปี 2563 เพศชายอยู่ที่ 72.4 ปี เพศหญิงอยู่ที่ 78.9 ปี ถ้าเราเป็นเพศหญิงเท่ากับว่าอายุขัยเราจะอยู่ที่ประมาณ 80 ปี ดังนั้นเราจะต้องเตรียมเงินเพื่อใช้ชีวิตหลังเกษียณถึง 40 ปี

เราสามารถคำนวณได้อีกทางจากญาติพี่น้องของเรา ว่าโดยเฉลี่ยมีอายุขัยกันเท่าไหร่ แต่ยุคนี้ เทคโนโลยีด้านสุขภาพก็พัฒนาขึ้นเรื่อยๆ เราอาจจะมีอายุขัยมากขึ้น ยิ่งคำนวณเผื่อไว้เยอะก็ยิ่งดี แต่นั่นแปลว่าเราต้องเก็บเงินมากขึ้นเช่นกัน

ขั้นตอนที่ 3 คำนวณเงินที่ต้องเตรียม

จาก 2 ขั้นตอนด้านบน ทำให้เรามีตัวแปรในคำนวณครบแล้วว่า ณ วันที่เราเกษียณที่อายุ 40 ปี เราต้องเตรียมเงินเก็บทั้งหมดเท่าไหร่ มาคำนวณกันเลย

สมมติว่าตอนนี้ เราอายุ 22 ปี ต้องการใช้เงินหลังเกษียณ 20,000 บาทต่อเดือน หรือ 240,000 บาทต่อปี และมีอายุขัยที่ 80 ปี ก็ดูจะคำนวณได้ไม่ยากนักว่าเราจะต้องเตรียมเงินไว้ทั้งหมด 240,000 x 40 = 9,600,000 บาท

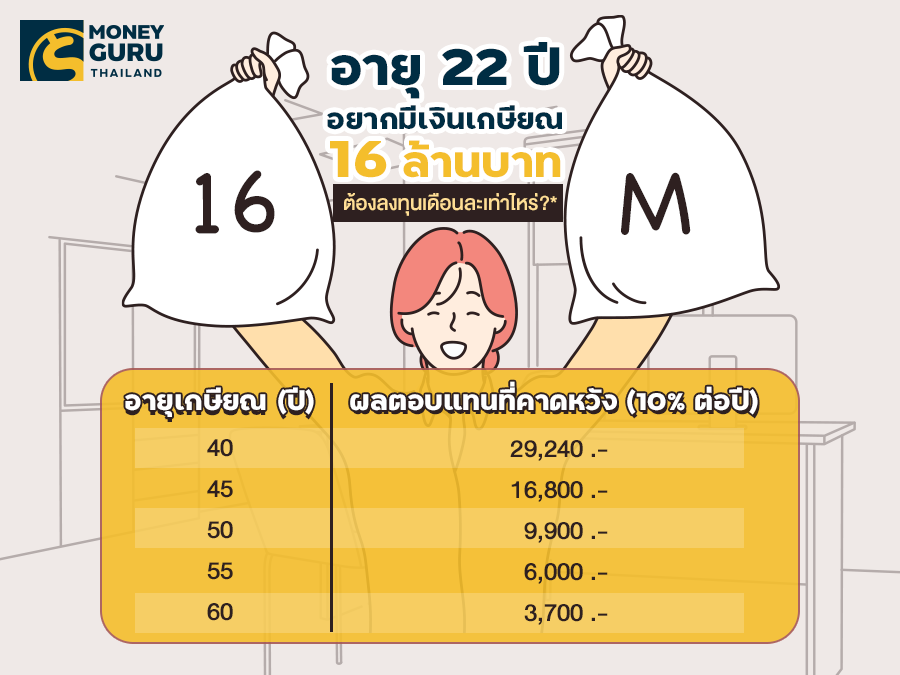

แต่ก็ยังไม่จบเพียงเท่านี้ เพราะโลกนี้มีคำว่าเงินเฟ้ออยู่ สมมติว่าอัตราเงินเฟ้อเฉลี่ยอยู่ที่ 3% ต่อปี ณ วันที่เราอายุ 40 ปี หรือในอีก 18 ปีข้างหน้า เงินก้อนนี้ก็จะกลายเป็น 16,343,357.39 บาท หรือประมาณ 16 ล้านบาทเลยทีเดียว

ขั้นตอนที่ 4 วางแผนการลงทุน

ในขั้นตอนสุดท้าย เราจะมาวางแผนกันว่า เราจะต้องลงทุนเดือนละกี่บาทเพื่อให้แผนนี้ไปถึงเป้าหมายได้สำเร็จ เนื่องจากมีระยะเวลาการลงทุนที่นานถึง 18 ปี พอร์ตการลงทุนนี้จะคาดหวังผลตอบแทนอยู่ที่ 10% ต่อปี

จะเห็นว่าเราต้องลงทุนถึงเดือนละ 29,240 บาท ซึ่งเป็นจำนวนเงินลงทุนสูงมากเลยทีเดียว เมื่อเทียบกับในวัย 22 ปี ทีมงานเลยได้คำนวณอายุเกษียณอื่นๆ มาให้เพื่อนดูด้วย ถ้าเพื่อนๆ รู้สึกว่าจำนวนเงินที่เราต้องเตรียมเพื่อให้สามารถเกษียณได้ตอนอายุ 40 ปีมากเกินไป สามารถทำได้ 3 ทาง

- ค่อยๆ เพิ่มจำนวนเงินลงทุน : ในตอนนี้เราอาจจะลงทุนด้วยเงินประมาณ 30,000 บาทไม่ไหว อาจจะเริ่มจากเงินลงทุนเท่าที่ไหว แล้วค่อยๆ เพิ่มตามฐานเงินเดือนที่เพิ่มขึ้นในแต่ละปี

- สร้างรายได้เพิ่ม : เพื่อให้เพียงพอต่อเงินที่ต้องลงทุนในแต่ละเดือน

- ยืดระยะเวลาเกษียณออกไป : เพื่อให้จำนวนเงินลงทุนต่อเดือนลดลง หากเรายืดระยะเวลาเกษียณออกไปที่อายุ 50 ปี และคาดหวังผลตอบแทนจากการลงทุน 10% เราจะเหลือเงินลงทุนเดือนละประมาณ 9,900 บาท

เพราะแผนการเงินที่ประสบความสำเร็จ คือ แผนที่เรามีวินัยที่จะทำต่อไปได้อย่างตลอดลอดฝั่ง หากตั้งใจเกษียณตอนอายุ 40 ปี แล้วทำให้ชีวิตการเงินในปัจจุบันตึงเกินไป เพื่อนๆ สามารถปรับแผนการลงทุนตามคำแนะนำของทีมงานด้านบนเพื่อแผนเกษียณสุขของเพื่อนๆ ทุกคน

แท็กที่เกี่ยวข้อง

วางแผนการเงิน

วางแผนเกษียณ

วางแผนการเงินแบบมืออาชีพ

วางแผนการเงินปี 2565

ทริคการเงิน

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่