ขึ้นชื่อว่า "บัตรเครดิต" แม้จะมีข้อดี ในเรื่องของความสะดวกในการจับจ่ายใช้สอย การมีสิทธิประโยชน์ส่วนเพิ่ม และสิทธิพิเศษต่างๆ แต่การใช้จ่ายก็ต้องตั้งอยู่บนความระมัดระวัง และมีวินัยในการชำระคืนด้วยนะคะ หากเราเพลิดเพลินกับการใช้จ่ายจนเกินตัว ปัญหาเรื่อง "หนี้บัตรเครดิต" จะตามมาอย่างแน่นอนค่ะ อย่างที่ทราบกันดีว่าดอกเบี้ยบัตรเครดิตจะเป็นการคิดคำนวณแบบรายวัน หากเราจ่ายหนี้แบบชำระขั้นต่ำไปเรื่อยๆ จะนำไปสู่การมีหนี้สินไม่สิ้นสุด หรือที่แย่ไปกว่านั้นคือ หากเราจัดการการเงินไม่ถูกวิธี เลือกที่จะกดเงินสดจากบัตรเครดิตใบที่ 1 เพื่อไปชำระหนี้บัตรเครดิตใบ 2 หรือใบอื่นๆ วนไปเรื่อยๆ จะยิ่งทำให้ดอกเบี้ยที่เราต้องจ่ายพอกพูนไม่หมดสิ้น

แต่...เราสามารถบอกลาปัญหาเหล่านี้ได้ เพียงแค่เรารู้จักจัดการหนี้สินให้ถูกวิธี ไม่สร้างหนี้ใหม่เพิ่ม และรีไฟแนนซ์หนี้เดิมให้ดอกเบี้ยต่ำลง เพื่อลด หรือโปะหนี้เก่าให้หมดไป ซึ่งต้องบอกเลยนะคะว่า การ "รีไฟแนนซ์บัตรเครดิต" ยืนหนึ่งเรื่องทางออกของคนมีหนี้บัตรเครดิตหลายใบ และเป็นวิธีการจัดการกับหนี้บัตรเครดิตได้อย่างมีประสิทธิภาพที่สุด

รีไฟแนนซ์บัตรเครดิต คืออะไร

การรีไฟแนนซ์บัตรเครดิต หรือการโอนหนี้บัตรเครดิต เป็นการขอสินเชื่อประเภทหนึ่ง โดยการกู้เงินก้อนใหม่เพื่อนำมาชำระหนี้ หรือปิดหนี้บัตรเครดิตที่มีอยู่เดิม หรือจะเป็นการรวมหนี้หลายๆ บัตรฯ มาเป็นหนี้ก้อนเดียว เพื่อทำการการปรับโครงสร้างหนี้ใหม่ให้ดีขึ้น รวมทั้งเป็นการช่วยลดภาระหนี้ที่เป็นอยู่เดิม ซึ่งการขอสินเชื่อประเภทนี้ไม่ต้องมีหลักประกัน และจะมีอัตราดอกเบี้ยที่ต่ำกว่าดอกเบี้ยปกติของบัตรเครดิต

ทำไมต้องรีไฟแนนซ์บัตรเครดิต

การรีไฟแนนซ์บัตรเครดิตเป็นการขอปรับโครงสร้างหนี้บัตรเครดิตสำหรับผู้ที่มีหนี้สินพอกพูนจนไม่สามารถจ่ายไหว เพราะนอกจากดอกเบี้ยบัตรเครดิตจะสูงแล้ว การจะผ่อนชำระในแต่ละเดือนก็จะเริ่มติดขัด ผ่อนเท่าไหร่ยอดก็ไม่ลดลงสักที ดังนั้นการ "รีไฟแนนซ์บัตรเครดิต" น่าจะเป็นทางออกที่จะช่วยให้สามารถเคลียร์หนี้สินที่เกิดขึ้นนี้ได้ค่ะ ซึ่งเหตุผลหลักๆ ที่คนมักจะเลือกทำการรีไฟแนนซ์ หรือโอนหนี้บัตรเครดิต มีดังนี้

- มีหนี้สินจากบัตรเครดิตเพิ่มขึ้นเรื่อยๆ เช่น การเลือกที่จะกดเงินสดจากบัตรเครดิตใบที่ 1 มาจ่ายหนี้ (ที่จ่ายได้เพียงขั้นต่ำ) ของบัตรเครดิตใบที่ 2 หรือใบที่ 3, 4, หรือใบที่ 5 วนเวียนอยู่แบบนั้นเรื่อยๆ เป็นต้น

- ไม่สามารถกำหนดระยะเวลาการชำระหนี้ที่ชัดเจนได้ เนื่องจากรายรับไม่เพียงพอกับรายจ่ายที่ต้องจ่ายต่อเดือน พอถึงรอบที่ต้องจ่ายค่าบัตรเครดิตก็อาจจะไม่สามารถได้ตรงตามกำหนดเวลา มิหนำซ้ำ การจ่ายเพียงขั้นต่ำไปเรื่อยๆ ก็จะมีดอกเบี้ยเพิ่มพูนเข้ามาอยู่ตลอด จนไม่สามารถรู้ได้เลยว่าหนี้ก้อนนี้จะจ่ายหมดเมื่อไหร่กัน

- ดอกเบี้ยที่เกิดจากหนี้บัตรเครดิตสูงเกินไป เพราะการคำนวณดอกเบี้ยบัตรเครดิต จะคิดคำนวณเป็นรายวัน หากเราจ่ายเพียงขั้นต่ำ ธนาคาร หรือบริษัทผู้ออกบัตรจะคิดดอกเบี้ยแยกเป็น 2 ส่วน ดังนี้

- ส่วนที่ 1 คิดดอกเบี้ยจาก "ยอดใช้จ่ายทั้งหมด" ตั้งแต่วันที่ใช้บัตร ไปจนถึงวันสรุปยอด

- ส่วนที่ 2 คิดดอกเบี้ยจาก "ยอดที่ยังไม่ได้ชำระ หรือยอดคงค้าง" ตั้งแต่วันที่ชำระขั้นต่ำ ไปจนถึงวันสรุปยอดของเดือนถัดไป

ตัวอย่างการคำนวณดอกเบี้ยบัตรเครดิต กรณีจ่ายขั้นต่ำ

กรณีรูดเงินซื้อสินค้า 30,000 บาท เมื่อวันที่ 5 สิงหาคม และชำระคืนขั้นต่ำเพียง 10% เป็นเงินจำนวน 3,000 บาท ในวันที่ 30 สิงหาคม โดยบัตรเครดิตสรุปยอดทุกวันที่ 25 ของเดือน ซึ่งการชำระขั้นต่ำในรอบบัญชีแรกจะยังไม่ถูกคิดดอกเบี้ย แต่ในใบแจ้งยอดเดือนถัดไป จะปรากฎดอกเบี้ยคงค้างโดยคิดเป็น 2 ส่วน ดังนี้

- ต้องการลดภาระการชำระหนี้รายเดือน ด้วยการรวมหนี้บัตรทั้งหมดเป็นก้อนเดียว เนื่องจากคนส่วนใหญ่มีบัตรเครดิตมากกว่า 1 ใบ และมียอดใช้จ่ายทุกใบ หากเกิดกรณีที่ใช้จ่ายจนมีหนี้สินพอกพูนไม่สามารถจ่ายไหว ก็ควรที่จะรวมหนี้จากบัตรเครดิตทุกใบ มาเป็นหนี้ก้อนเดียว เพื่อจัดการได้ง่ายขึ้น

ประโยชน์ของการรีไฟแนนซ์บัตรเครดิต

- ช่วยให้จัดการหนี้ได้ง่าย และสะดวกมากขึ้น เพราะเป็นการรวมหนี้ให้เหลือเพียงที่เดียว หากเดิมเรามีหนี้บัตรเครดิตหลายใบ แน่นอนว่าวันสรุปยอด และวันที่ต้องจ่ายย่อมไม่ตรงกัน อาจเกิดปัญหาการลืมจ่าย หรือจ่ายไม่ครบได้ แต่หากเรารีไฟแนนซ์หนี้บัตรเครดิตมาเป็นยอดเดียว จ่ายเพียงที่เดียว วงเงินเดียว ปัญหาการจ่ายไม่ครบ หรือลืมจ่ายก็คงจะหมดไป

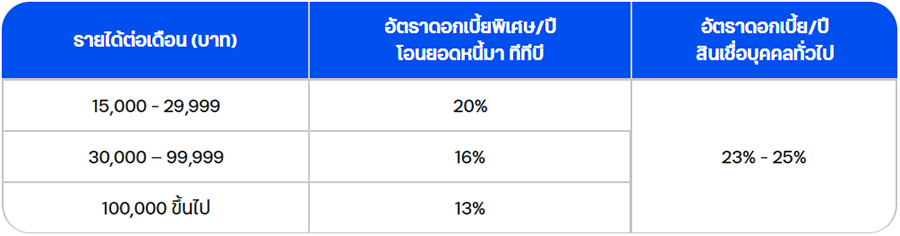

- ช่วยลดภาระทางการเงิน เพราะการรีไฟแนนนซ์บัตรเครดิต จะช่วยให้อัตราดอกเบี้ยที่เราต้องจ่ายลดน้อยลง ซึ่งอัตราดอกเบี้ยปกติของบัตรเครดิตอยู่ที่ 16% ต่อปี (กรณีไม่รวมดอกเบี้ยผิดนัดชำระ) แต่หากเรารีไฟแนนซ์บัตรเครดิต สถาบันการเงินก็จะมีโปรโมชั่นอัตราดอกเบี้ยพิเศษที่ถูกลงให้กับเรา ตัวอย่างเช่น

ตัวอย่าง โปรโมชั่น และอัตราดอกเบี้ยรวบหนี้บัตรเครดิตธนาคารซีไอเอ็มบี ไทย

ตัวอย่าง โปรโมชั่น และอัตราดอกเบี้ยรวบหนี้บัตรเครดิต ธนาคารทหารไทยธนชาต - ทำให้เราทราบระยะเวลาการผ่อนหนี้ที่ชัดเจน ตามเงื่อนไข และข้อตกลงของสถาบันการเงิน ช่วยให้สามารถวางแผนการเงินได้ง่ายขึ้น และมีโอกาสปลดหนี้ได้ง่ายกว่า เพราะหากเราชำระหนี้บัตรเครดิตได้เพียงขั้นต่ำ 10% เราแทบจะไม่มีโอกาสปลดหนี้บัตรเครดิตทั้งหมดได้เลย เพราะจะถูกคิดดอกเบี้ย ค่าทวงถาม รวมไปถึงค่าปรับต่างๆ จากบัตรเครดิตอยู่ตลอดเวลา

- ช่วยให้มีสภาพคล่องทางการเงินที่ดีขึ้น เพราะเมื่อเรารวมหนี้บัตรเครดิตเป็นก้อนเดียวแล้ว ดอกเบี้ยถูกลง เราก็จะมีเงินเหลือมากขึ้น ช่วยให้เราสามารถจัดการ และบริหารเงินที่มีอยู่ได้อย่างเหมาะสม และใช้จ่ายได้คล่องมือมากขึ้น

- ไม่ต้องกังวลกับการโดนโทรติดตามทวงถาม เพราะหากเราผิดนัดชำระ หรือชำระหนี้บัตรเครดิตไม่ตรงเวลา สถาบันการเงิน หรือบริษัทบัตรเครดิตจะมีการโทรติดตามทวงถาม ซึ่งนอกจากจะก่อให้เกิดความกังวลใจสำหรับลูหหนี้บัตรเครดิตแล้ว ก็ยังอาจถูกเรียกเก็บค่าธรรมเนียมจากการติดตามทวงถามเพิ่มเข้าไปอีกด้วย

สรุปได้ว่า หากใครกำลังมีปัญหาเรื่องหนี้สินจากบัตรเครดิต ไม่ว่าจะต้องมานั่งคิดว่าเดือนนี้จะหมุนเงินยังไง ให้มีพอจ่ายหนี้บัตรเครดิตทุกใบที่ถืออยู่ในมือ หรือต้องมาคอยจด คอยดูว่าใบไหนจ่ายเมื่อไหร่ เดือนนี้จ่ายครบทุกใบหรือยัง ลองเปลี่ยนมุมคิดหาสถาบันการเงินเพื่อรีไฟแนนซ์บัตรเครดิต แล้วคุณจะรู้ว่า "รีไฟแนนซ์บัตรเครดิต" ยืนหนึ่งเรื่องทางออก สำหรับคนมีหนี้บัตรเครดิตหลายใบ อย่างแท้จริง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่