10 คำถามสุดฮิตก่อนซื้อ LTF และ RMF สำหรับมนุษย์เงินเดือน ก่อนหมดปี 2017

จะหมดปีอีกแล้ว หลายๆ คนก็คงมองหาตัวช่วยในการลดหย่อนภาษีกันเอาไว้บ้างแล้วนะครับ ทั้งจากมาตรการช้อปช่วยชาติ ทั้งจากที่รัฐบาลประกาศให้การซื้อประกันสุขภาพ สามารถนำมาลดหย่อนภาษีได้สูงสุดถึง 15,000 บาท หรือการลดหย่อนดอกเบี้ยสินเชื่อที่อยู่อาศัย ประกันชีวิต หรือค่าลดหย่อนอื่นๆ ที่เรามีกันอยู่บ้างแล้ว

อีกหนึ่งตัวช่วยที่คนเสียภาษีต้องไม่มองข้ามคือ การออม หรือการลงทุนผ่านกองทุน LTF หรือ RMF ครับ ซึ่งก็ทราบกันอยู่แล้วว่าเมื่อพูดถึงการลงทุนก็ย่อมจะต้องมีความเสี่ยง เราควรศึกษาข้อมูลก่อนตัดสินใจลงทุน วันนี้เช็คราคามีคำตอบสำหรับ 10 คำถามสุดฮิตก่อนซื้อ LTF และ RMF มาฝากกันนะครับ

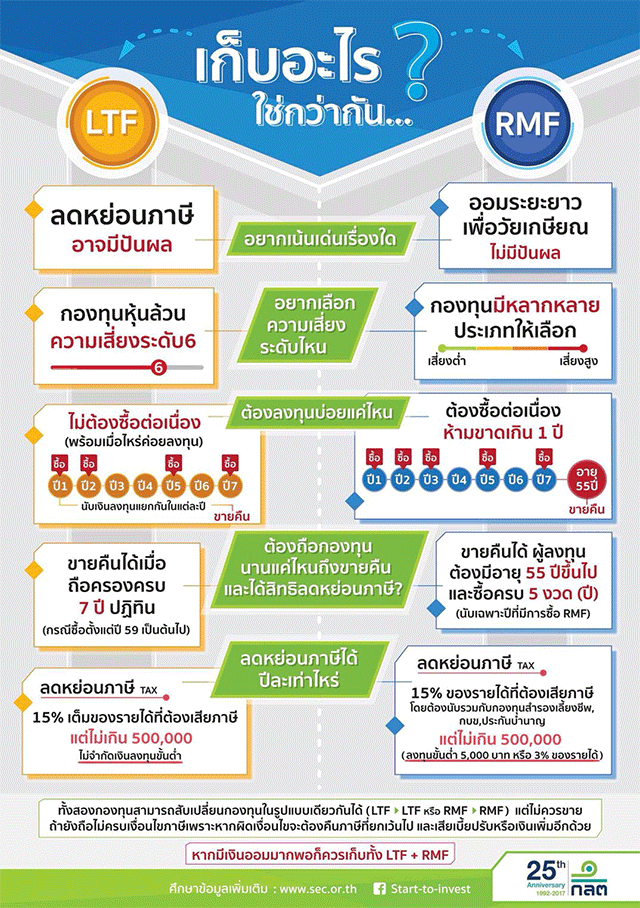

ขอบคุณภาพจาก www.sec.or.th

1. จำเป็นต้องซื้อหรือไม่ ?

คำถามนี้ตอบง่ายๆ เลยครับว่า ต้องขึ้นอยู่กับวัตถุประสงค์ของแต่ละคนด้วยครับ ซึ่งหลักๆ แล้วก็จะมี 2 วัตถุประสงค์ด้วยกัน คือ เพื่อการลดหย่อนภาษี, เพื่อการออมหรือการลงทุน

(ก) ถ้าวัตถุประสงค์หลักคือลดหย่อนภาษี

หลักการทั่วไปเลยคือ ถ้าเราเป็นคนโสด และเงินเดือนต่อเดือนเราต่ำกว่า 26,000 บาท การซื้อ LTF/RMF เพื่อประโยชน์ในทางภาษีจะไม่ได้ประโยชน์อะไรเท่าไหร่ เหตุผลคือ เมื่อเราหักค่าลดหย่อน และค่าใช้จ่ายตามที่กฎหมายอนุญาต เราจะเหลือรายได้สุทธิที่ต้องเสียภาษีไม่ถึงเกณฑ์ที่จะต้องเสียภาษีเลย และยิ่งถ้าเรามีค่าลดหย่อนแบบสมัครใจอย่างอื่นอีก เช่น เบี้ยประกันชีวิต ดอกเบี้ยกู้ซื้อบ้าน เงินบริจาค หักไปหักมาเผลอๆ คนเงินเดือนสูงกว่า 26,000 บาทก็ยังไม่จำเป็นต้องซื้อ LTF/RMF เช่นกัน (ซึ่งอาจต้องเงินเดือนสูงถึง 40,000 - 50,000 บาท เลยถึงควรจะซื้อขึ้นอยู่กับว่าเรามีค่าลดหย่อนอื่นกี่รายการ และแต่ละรายการเป็นจำนวนเท่าไหร่)

(ข) ถ้าวัตถุประสงค์หลักคือการออม หรือลงทุนในระยะยาว (5 ปีขึ้นไป)

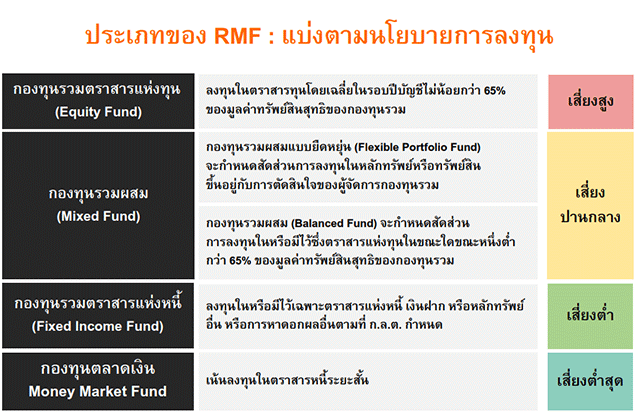

ให้ซื้อได้เลยครับ โดยให้พิจารณาระดับความชอบเสี่ยง กล้าได้กล้าเสียของตัวเราเป็นสำคัญครับ หลักๆ คือถ้า LTF เค้าจะมี นโยบายไปซื้อหุ้นไม่ต่ำกว่า 65% ดังนั้นเหมาะกว่าในแง่ลงทุน และพร้อมรับความผันผวนในราคาหุ้น ส่วน RMF เค้าจะมีนโยบายการลงทุนที่เปิดกว้างให้เลือกมากกว่า มีทั้งหุ้นไทย ตราสารหนี้ไทย ทองคำ หุ้นต่างประเทศ อสังหาริมทรัพย์ เป็นต้น ดังนั้น ผลตอบแทนอาจไม่หวือหวา แต่ความหลากหลายในการกระจายความเสี่ยงน่าจะดีกว่า LTF

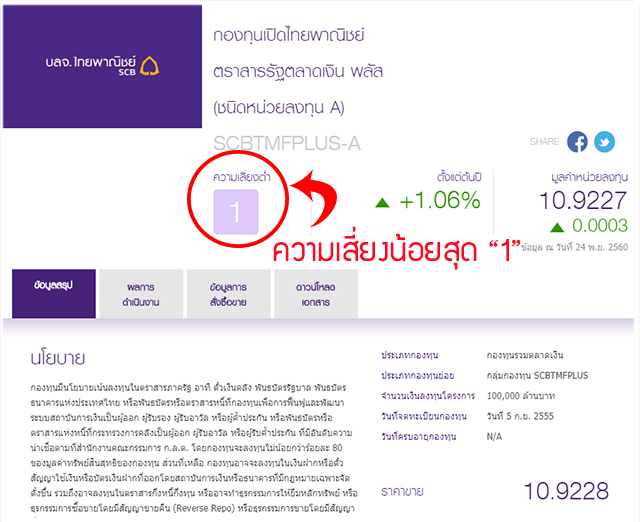

กองทุน RMF แต่ละประเภทจะมีระดับความเสี่ยงที่แตกต่างให้เราเลือกได้

ขอบคุณภาพจากเอกสารห้องเรียนนักลงทุน ศูนย์ส่งเสริมการพัฒนาความรู้ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย

2. จะเลือกซื้อ LTF หรือ RMF ดี และเลือกกองแบบไหนดี ?

ปัจจุบัน (พ.ย. 2560) ในตลาดบ้านเรามี LTF อยู่ประมาณ 70 กว่ากองทุน และ RMF อีกประมาณเกือบ 150 กองทุน เลือกกันไม่ถูกเลย ดังนั้น คำตอบนี้ตอบยากครับ อาจต้องไล่เป็น Step ไปครับ แต่คำแนะนำเบื้องต้นเลยก็คือ แต่ละ บลจ. มีกองทุนที่มีผลประกอบการดี และไม่ดีผสมๆ กันไป เพราะฉะนั้นให้ดูเป็นตัวกองทุนก่อน มากกว่าที่จะดูว่าใครบริหาร หรือใครขายครับ

(ก) ลำดับแรกที่ต้องคิดนะครับ ซื้อ LTF หรือ RMF ดี หลักการนี้ก็คล้ายๆ กับข้อ 1 (ข) ข้างต้น แต่ต้องพิจารณาเงื่อนไขอื่นประกอบด้วย เช่น LTF ไม่ต้องถือนานเท่า RMF (LTF 7 ปีปฏิทินแต่ RMF ต้องถือถึงอายุ 55 ปี) LTF ไม่ต้องซื้อทุกปีก็ได้ แต่ RMF ต้องซื้อปีเว้นปีเสมอ โดยรวมการซื้อ RMF จะมีเงื่อนไขเยอะกว่าครับ

(ข) ลำดับต่อมาถ้าเลือกได้แล้วว่าจะซื้อ LTF หรือ RMF ก็มาดูต่อว่าเราชอบ "กลุ่มกองทุน" แบบไหน ตัวอย่างถ้าเราจะซื้อ LTF แล้วอยากเสี่ยงได้ผลตอบแทนเยอะๆ ก็เลือกแบบกลุ่ม LTF ที่ลงหุ้นเกิน 90% หรือเสี่ยงน้อยลง ก็เลือกแบบผสม 70/30 (ลงหุ้น 70% ตราสารหนี้ 30%) หรืออยากได้เงินปันผล ก็เลือกแบบมีปันผล หรือชอบแบบ LTF ที่เน้นหุ้นขนาดใหญ่ (Market Cap สูงๆ) หรือเน้นหุ้นขนาดกลางและเล็ก ก็เลือกกันได้ตามสะดวกที่ชอบเลยครับ เว็บไซต์ที่รวบรวมข้อมูลกองทุนที่เห็นภาพรวมเรื่องพวกนี้ได้ดีก็เช่น www.thaimutualfund.com

(ค) ลำดับต่อมาถ้าเลือกกลุ่มได้แล้ว ก็ดูรายตัวโดยดูผลตอบแทนย้อนหลัง ซึ่งเรื่องพวกนี้เราดูได้จากเว็บไซต์ของแต่ละกองทุนเลย หรือดูจากพวก App หรือ Website ต่างๆ ที่มีคนพัฒนาขึ้นมาให้เราดูผลตอบแทนย้อนหลังง่ายๆ เช่น Fin, Morning Star, Wealth Magik เป็นต้น

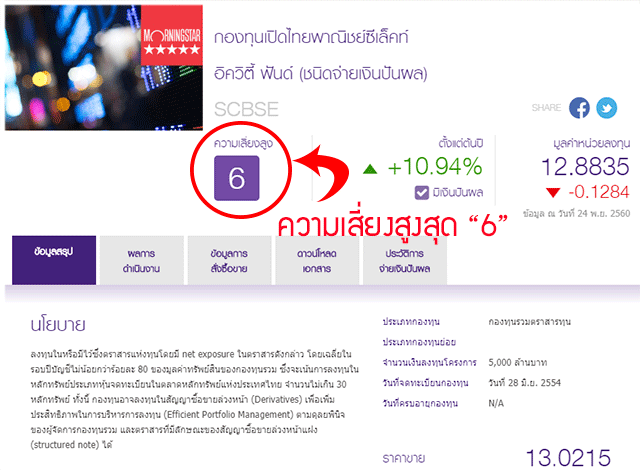

ตัวอย่างกองทุนที่มีความเสี่ยงต่างกันมาก

3. ต้องซื้อเมื่อไร และบ่อยแค่ไหน ?

ข้อแนะนำง่ายๆ ที่สุดคือ ซื้อตอนราคา (ซึ่งในภาษาของกองทุน ราคาของกองทุนก็คือ NAV (Net Asset Value)) ต่ำสุด แต่ในทางปฏิบัติระหว่างปีไม่มีใครรู้หรอกว่าช่วงไหนคือราคาต่ำสุด เช่น ถ้ากองทุน LTF ที่เน้นลงทุนหุ้นในประเทศ ราคา LTF ตัวนั้นช่วงที่ต่ำสุดก็น่าจะเป็นช่วงที่ตลาดหุ้น SET Index เราต่ำสุด หรือถ้าเป็น RMF ที่เน้นลงทุนในทองคำ ราคา RMF ตัวนั้นช่วงที่ต่ำสุดก็น่าจะเป็นช่วงที่ตลาดทองราคาต่ำสุด ซึ่งทั้งหมดนี้ไม่มีใครสามารถคาดเดาได้ถูกต้องแน่นอนครับ ดังนั้น ข้อแนะนำที่ Practical คือซื้อแบบการแบ่งก้อนและซื้อเฉลี่ยไปทุกๆ เดือน (Dollar Cost Saving) เดือนละเท่าๆ กัน (เช่น เดือนละ 20,000 บาท) และถ้าดูช่วงไหนราคาหุ้นร่วงลงเป็นพิเศษ (Market Timing) ก็อาจซื้อเพิ่มเข้าไปได้ (เช่น จาก 20,000 เป็น 40,000 บาทไปเลย เป็นต้น)

แต่สิ่งหนึ่งที่ไม่ค่อยแนะนำคือ การซื้อตอนปลายปีครับ ทุกๆ ปีจะเห็นได้ว่าหลายๆ คนต่อคิวซื้อ LTF, RMF กันจนวินาทีสุดท้ายของสิ้นปี บางคนเพราะรอโบนัสออกก่อน บางคนเพราะลืมซื้อ เหตุผลที่ไม่แนะนำก็เพราะว่าตามสถิติทุกๆ ปี ราคาของกองทุนจะสูงขึ้นช่วงปลายปีเพราะคนแห่เข้าไปซื้อ ดังนั้น เรียกได้ว่าเป็นช่วงเวลาที่ LTF หรือ RMF ราคาแพงที่สุดช่วงหนึ่งของปี ซึ่งถ้าเราซื้อด้วยต้นทุนที่สูง โอกาสกำไร หรือได้รับผลตอบแทนจากกองทุนก็อาจน้อยลง

4. ถ้าจะซื้อเพื่อลดภาษี ควรซื้อเท่าไหร่ดี ?

คำตอบนี้ขึ้นอยู่กับเราเลือกซื้อ LTF หรือ RMF และรายได้พึงประเมินที่ต้องเสียภาษีต่อปีของเราเท่าไหร่ หลักการก็คือเราต้องคำนวณเงินเดือนเราดู ค่าลดหย่อนอื่นๆ แล้วเทียบกับจำนวนที่ซื้อได้สูงสุดตามเพดานที่กฎหมายกำหนดตามนี้ครับ

(ก) กรณี LTF ซื้อได้ไม่เกิน 15% ของเงินได้พึงประเมินที่ต้องเสียภาษีในปีนั้นๆ (ซึ่งรวมถึงเงินเดือน และรายได้อื่นๆ เช่น ดอกเบี้ยเงินฝาก หรือเงินปันผลที่เราเลือกปล่อยให้ถูกหักภาษี ณ ที่จ่ายด้วย) และซื้อได้เต็มที่ไม่เกิน 500,000 บาท ลงทุนปีไหน ได้สิทธิลดหย่อนภาษีสำหรับรายได้ปีนั้นๆ (จะทบไปลดหย่อนสำหรับปีหน้าต่อไม่ได้) หมายเหตุนะครับ : การ Switch (สับเปลี่ยน) ระหว่าง LTF กองหนึ่ง ไปอีกกองหนึ่ง แบบนี้ไม่ถือว่าเป็นการลงทุนใหม่ และจะไม่ได้ประโยชน์ทางภาษีนะครับ

(ข) ส่วนของ RMF คล้ายกับ LTF คือไม่เกิน 15% เหมือนกัน และลงทุนปีไหน ก็ได้สิทธิลดหย่อนปีนั้น แต่มีประเด็นแตกต่างจาก LTF ใน 2 เรื่องคือ

- เพดาน 500,000 บาทของ RMF จะต้องนับรวมเงินจำนวนอื่นที่เรามีในรูปของการเก็บออมระยะยาวแบบบำนาญเข้ามารวมด้วย คือ เงินที่เราจ่ายสมทบเข้าไปในกองทุนสำรองเลี้ยงชีพ (หรือ กบข.) และเบี้ยประกันชีวิตแบบบำนาญ (Concept ของ RMF คือ Retirement Mutual Fund ซึ่งเป็น Concept เดียวกับกองทุนสำรองเลี้ยงชีพ (Provident Fund) และประกันชีวิตแบบบำนาญ (Annuity))

- RMF มีเงื่อนไขการลงทุนขั้นต่ำด้วย (ซึ่ง LTF ไม่มี) ว่าในแต่ละปีที่ซื้อ ต้องซื้อไม่น้อยกว่า 3% ของเงินได้พึงประเมินที่ต้องเสียภาษี หรือไม่น้อยกว่า 5,000 บาทต่อปี (อย่างใดอย่างหนึ่งที่ต่ำกว่า)

5. ถ้าจะซื้อ...ซื้อที่ไหนดี ?

ขึ้นอยู่กับกองทุนที่เราจะซื้อว่าบริษัทจัดการที่ขายเป็นกลุ่มบริษัทในเครือของธนาคาร หรือเป็นพันธมิตรกับธนาคารใดๆ หรือไม่ อยากให้เรามีมุมมองว่ากองทุนถ้าซื้อไม่ดี หรือซื้อผิด จะทำให้ขาดทุน หรือเสียโอกาส ดังนั้น ขอให้เลือกตัวดีๆ อย่าซื้อแค่ถามเพื่อน หรือซื้อเพราะสะดวก เช่น เรามีบัญชีกับธนาคารนี้ พอธนาคารนี้เสนอกองทุนในเครือเค้า เราก็ซื้อเลย เพราะซื้อง่าย แต่การซื้อง่ายก็อาจทำให้เราขาดทุนได้เหมือนกัน แบบนี้ถือว่าเป็นการตัดสินใจซื้อกองทุนที่ผิดพลาดนะครับ วิธีการที่แนะนำคือ สมมติเราเลือกกองทุนได้แล้ว เราก็ดูว่ามีขายที่ไหน หรือจะซื้อในช่องทางไหนได้บ้าง ซึ่งพอจะสรุปได้ประมาณนี้ครับ

(ก) กองทุนที่บริหารโดยบริษัทจัดการกองทุนที่เป็นบริษัทลูกของธนาคาร เช่น บลจ กองทุนกรุงศรี จำกัดในเครือธนาคารกรุงศรี สามารถซื้อได้ที่ธนาคารนั้นๆ เกือบทั้งหมด

(ข) กองทุนที่บริหารโดยบริษัทจัดการที่ไม่ได้เป็นบริษัทลูกของธนาคาร เช่น บลจ. อเบอร์ดีน จำกัด หลายๆ บริษัทจัดการในกลุ่มนี้จะมีการจับมือเป็นพันธมิตรกับบางธนาคาร โดยธนาคารเหล่านี้จะทำหน้าที่เป็นตัวแทนขายหน่วยลงทุน ซึ่งทำให้เราสามารถซื้อกองทุนของบริษัทจัดการเหล่านี้ผ่านธนาคารพันธมิตรได้เลย

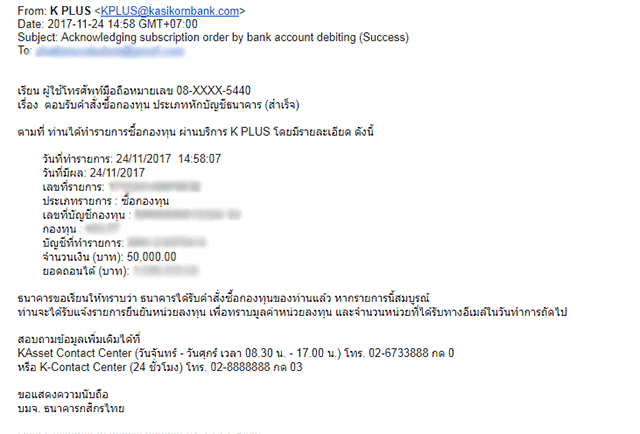

(ค) การซื้อกองทุนออนไลน์ผ่านทาง Website หรือ Application ของกองทุนนั้นๆ แต่มีข้อจำกัดคือ ถ้าเป็นการซื้อกองทุนครั้งแรกกับบริษัทจัดการนั้นๆ เราอาจจะซื้อทางออนไลน์ยังไม่ได้ ต้องมีสมัครด้วยตัวเอง หรือยื่นเอกสารเป็น Hard Copy กับบริษัทจัดการก่อนเป็นส่วนหนึ่งของการแสดงตัวตนเพื่อทำ KYC (Know Your Customer)

ตัวอย่าง Email ที่ทำการซื้อกองทุนออนไลน์ผ่านทาง Website หรือ Application

ตัวอย่างกองทุนที่ขายผ่านธนาคารทหารไทย (TMB) แต่เป็นกองทุนที่ TMB ไม่ได้บริหารเอง

"TMB Open Architecture"

"TMB Open Architecture"

6. ซื้อแล้วได้ประโยชน์อะไรแค่ไหน ?

ประโยชน์ที่จะได้มีทั้งในเชิงจับต้องได้ เช่น ตัวเลขเสียภาษีที่ลดลง ตัวเลขผลตอบแทนที่ได้มาเพิ่มขึ้น และประโยชน์ที่จับต้องไม่ได้ เช่น การฝึกนิสัยการออม การสร้างนิสัยให้ติดตามข่าวเศรษฐกิจโดยรวม

(ก) การซื้อ LTF กับ RMF จะทำให้ภาษีที่เราต้องเสียลดลง โดยจำนวนเงินเท่ากับจำนวนที่ซื้อจะถือเป็นค่าลดหย่อนภาษี ถ้าคิดแบบคร่าวๆ ฐานภาษีเรา 15% ซื้อ LTF ไป 50,000 บาท ก็อาจประหยัดภาษีไปประมาณ 7,500 บาท แต่มีข้อยกเว้นนิดหนึ่ง คือ ถ้า LTF ที่เราซื้อเป็นแบบจ่ายปันผล เงินปันผลจาก LTF จะไม่ได้รับการยกเว้นภาษีนะครับ

(ข) ถ้าซื้อตัวโดนๆ ดีๆ โอกาสที่จะได้ผลตอบแทนระยะยาวเป็นกอบเป็นกำสูงมากทั้งมูลค่าที่เพิ่มขึ้น (Capital Gain) หรือเงินปันผล เรียกได้ว่าตอบโจทย์ของการเป็นรายได้ในอนาคตแบบ Passive Income หรือเป็นเงินเกษียณได้เลย ตัวอย่างกองทุนบางตัว ถ้าถือมาสัก 5 ปี ผลตอบแทนอาจได้มากถึง 50% คิดแบบง่ายๆ ก็ได้กำไรปีละ 10%

(ค) ผลพลอยได้อย่างหนึ่งที่จับต้องไม่ได้คือการฝึกนิสัยให้รู้จักออม เหมือนเราโดนบังคับให้หยอดกระปุกเงินสมัยเด็กๆ ซึ่งหากใครมีเงินสดเหลืออยู่ กองทุนเหล่านี้ก็เป็นอีกทางเลือกหนึ่งของการออมนอกเหนือจากเงินฝากได้

สิ่งหนึ่งที่บางคนอาจสงสัยคือในเมื่อ LTF และ RMF พวกนี้เป็นทรัพย์สินที่มีมูลค่าแล้ว ถ้าเราอยากเอาไปเป็นหลักประกันขอสินเชื่อธนาคารได้ไหม คำตอบคือไม่ได้นะครับ LTF หรือ RMF ไม่ใช่ทรัพย์สินที่จะเอาไปเป็นหลักประกันได้ครับ

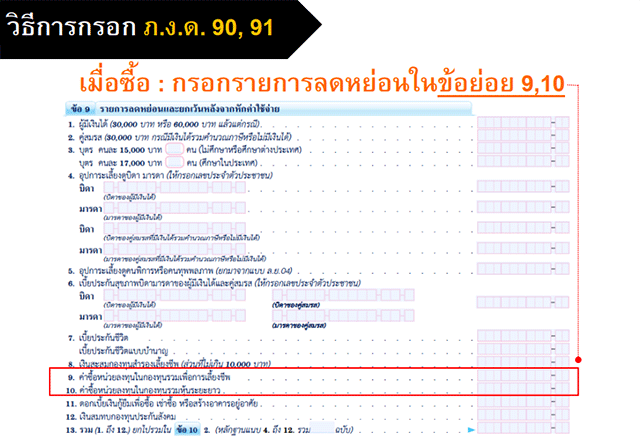

เวลาเรากรอกภาษี LTF และ RMF จะมีช่องให้กรอกตัวเลขตามนี้

ขอบคุณภาพจากเอกสารห้องเรียนนักลงทุน ศูนย์ส่งเสริมการพัฒนาความรู้ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย

7. ซื้อตัวไหนดี ?

คำถามนี้เป็นคำถามโลกแตกครับ และไม่มีคำตอบตายตัว ขึ้นอยู่กับ Style และวัตถุประสงค์ของแต่ละคนเลย แต่จากประสบการณ์ผู้เขียน เทคนิคแนะนำเล็กๆ น้อยๆ เหล่านี้ น่าจะมีประโยชน์ไม่มากก็น้อยครับ เวลาเราพิจารณาซื้อ LTF หรือ RMF

(ก) ควรเลือกซื้อแบบกระจายความเสี่ยง แต่การซื้อกองทุนหลายกองก็ไม่ได้หมายความว่าท่านได้กระจายความเสี่ยงเสมอไปนะครับ ต้องดูลึกไปหน่อยว่าสินทรัพย์ที่กองทุนนั้นๆ ไปลงคืออะไร เช่น หากกองทุนที่ท่านซื้อมีแต่เน้นลงทุนหุ้นขนาดใหญ่ทุกกองทุนเลย ความเสี่ยงในการลงทุนก็จะสูงเพราะเป็นการ "put all eggs in one basket" ถ้าเจอแบบนี้ ควรหากองทุนที่เน้นลงทุนในหุ้นขนาดกลาง และเล็ก หรือกองทุนตลาดเงิน มาเสริมพอร์ตกระจายความเสี่ยงกันไปครับ

(ข) ควรเช็ค Track Record หรือ Fund Performance ผลตอบแทนย้อนหลังของกองทุนที่จะซื้อทุกตัว ดีที่สุดคือย้อนหลังมากกว่า 3 ปีไปเลย และนำไปเปรียบเทียบกับดัชนีชี้วัดกองทุน (Benchmark) เลือกเอากองทุนที่สามารถทำผลตอบแทนได้สูงกว่าดัชนีชี้วัดอย่างสม่ำเสมอในแต่ละปี และถ้าเป็นกองทุนจ่ายปันผล ให้ดูความถี่ และจำนวนการจ่ายปันผลประกอบด้วย และถ้าดู "Draw Down" ด้วยยิ่งดี คือถ้าช่วงไหนตลาดหุ้นตกแรง แต่กองทุนตัวนั้นไม่ลงแรงตาม แบบนี้ถือว่ากองทุนตัวนั้น OK ครับ

(ค) ควรทำความเข้าใจสไตล์ของผู้จัดการกองทุน และบริษัทจัดการกองทุนที่เราจะซื้อด้วย เพราะบางค่าย เช่น Aberdeen Asset Management จะมีกลยุทธ์แบบซื้อและถือยาว (Buy and Hold) ในขณะที่บางค่ายมีกลยุทธ์ที่เน้นลงทุนแบบจับจังหวะ (Trading) ซึ่งก็มักจะสะท้อนออกมาในผลตอบแทน หรือความหวือหวาของราคากองทุนนั้นๆ ด้วย

(ง) คิดเผื่อด้วยว่าอยากได้ผลตอบแทนระหว่างทางไปเรื่อยๆ ด้วยหรือเปล่า ถ้าอยากได้ ก็ต้องเลือกกองทุน LTF ที่จ่ายเงินปันผล (แบบปันผลจะมีแต่ LTF เท่านั้นครับ RMF จะไม่มีแบบจ่ายปันผลครับ) แต่ถ้าเลือกแบบปันผล ให้ระลึกไว้ 2 ข้อนะครับคือ (ก) ราคาของกองทุนแบบจ่ายปันผลพวกนี้อาจไม่ค่อยขึ้นมากนัก เพราะผู้จัดการกองทุนเอาเงินกำไรจากกองทุนมาจ่ายเป็นเงินปันผลนั่นเอง (ข) การรับเงินปันผล จะมีภาระภาษีหัก ณ ที่จ่าย 10% ด้วย หรือถ้าไม่หัก ณ ที่จ่ายก็ได้แต่ต้องนำไปรวมคำนวณภาษีสิ้นปี ซึ่งข้อแนะนำคือ ถ้าใครมีฐานภาษีมากกว่า 10% และเลือกกองทุนที่จ่ายเงินปันผล ควรเลือกให้หักภาษี ณ ที่จ่าย 10% ไปเลยจะดีกว่าเพราะจะได้ไม่ต้องนำเงินปันผลไปคำนวณภาษีสิ้นปีซึ่งอาจต้องโดนภาษีที่สูงกว่า 10%

(จ) ปลูกฝังทัศนคติว่า LTF และ RMF ไม่ใช่แค่การลดหย่อนภาษีแบบปีต่อปี แต่ให้มองเป็นการออม และลงทุนระยะยาวไปด้วยในตัว เพราะตัวเลขหลายๆ ปีที่ผ่านมาพิสูจน์แล้วว่า ถ้าเราซื้อกองทุนถูกตัว หลายๆ ตัวให้ผลตอบแทนดีกว่ากองทุนที่ไม่ใช่ LTF หรือหุ้นในตลาดด้วยซ้ำ หากใครที่ถือบางตัวที่ดีๆ มาหลายๆ ปี กำไร 100-200% เป็นเรื่องปกติ

(ฉ) กองทุนขนาดใหญ่มักจะได้เปรียบกองทุนขนาดเล็ก ขนาดใหญ่หน่อยก็เช่น มีมูลค่าทรัพย์สินสุทธิ 10,000-30,000 กว่าล้านบาท (ขนาดกองทุนเล็กๆ ก็เช่นประมาณ 50-100 ล้านบาท) เพราะกองทุนใหญ่มีเงินในมือเยอะ มีโอกาสในการลงทุนดีกว่า กระจายความเสี่ยงได้ดีกว่า และค่าใช้จ่ายของกองทุนก็ต่ำกว่าด้วยครับ

(ช) ข้อสุดท้ายเป็นเรื่องที่หลายๆ คนเตือนกัน และคนซื้อกองทุนส่วนใหญ่ก็มักมองข้าม คือค่าธรรมเนียม หรือค่าใช้จ่ายกองทุนซึ่งจะเป็นต้นทุนอย่างหนึ่งที่เราต้องรับภาระเวลาซื้อกองทุน ทั้งหมดนี้จะมีการประกาศอยู่ทั้งใน Fund Factsheet และหนังสือชี้ชวน ซึ่งประกอบไปด้วย

- ค่าธรรมเนียมที่เรียกเก็บจากผู้ถือหน่วยลงทุน (เช่น ค่าธรรมเนียมซื้อ/ขาย หรือสับเปลี่ยน) และ

- ค่าใช้จ่ายที่กองทุนเรียกเก็บจากกองทุน ซึ่งหลักๆ จะประกอบไปด้วย ค่าธรรมเนียมการจัดการ ค่าผู้ดูแลรักษาผลประโยชน์ ค่าผู้สอบบัญชี เป็นต้น ค่าใช้จ่ายเหล่านี้ล้วนเป็นต้นทุนทั้งสิ้น ซึ่งถ้ากองทุนยิ่งเก็บน้อย ก็ยิ่งเป็นผลดีสำหรับผู้ลงทุน

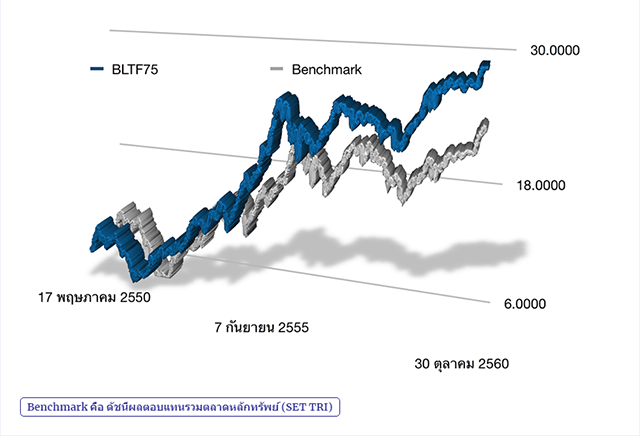

ตัวอย่างผลประกอบการกองทุนที่มีผลงานโดยรวมดีกว่าดัชนีอ้างอิง (Benchmark)

8. ซื้อแล้วต้องถือนานแค่ไหน ?

คำแนะนำง่ายๆ เลยก็คือ เงินที่ใช้ซื้อ LTF หรือ RMF ควรเป็นเงินเย็นนะครับ เพราะถ้าเป็นมนุษย์เงินเดือนคนโสดทั่วไปก็ต้องถือไว้ยาวเลยครับ คืออย่างต่ำ 5 ปีครับ โดยขอแยกเป็นประเภทๆ ดังนี้ครับ

(ก) LTF ต้องถือไว้อย่างน้อยให้แตะครบ 7 ปีปฏิทิน (ปีแรกที่ซื้อ กับปีสุดท้ายที่ขาย ถือแค่เดือน หรือวันเดียวก็ได้ให้แตะปีปฏิทินนั้นก็พอ) ถึงจะขายได้ แต่ถ้าปีไหน เงินเย็นไม่ค่อยมี ก็ไม่ต้องซื้อ LTF ได้ครับ เพราะกฎหมายไม่ได้บังคับว่าต้องซื้อทุกปี หลักการในการขาย LTF จะเป็นหลักการ "เข้าก่อน-ออกก่อน" (FIFO) ระบบของบริษัทจัดการทุกที่จะมีระบบ Lock ไว้เลยว่า ถ้าเราจะขาย ระบบจะขายตัวที่ซื้อเข้ามาก่อน ( ณ ราคาและต้นทุน ณ ขณะนั้น) ส่วนตัวที่ซื้อหลังๆ ก็จะขายทีหลัง

(ข) RMF ห้ามขายจนกว่าเราจะอายุครบ 55 ปี และต้องมีการลงทุนมาแล้วอย่างน้อย 5 ปีนับแต่วันที่ซื้อครั้งแรกด้วยครับ (การนับ 5 ปีให้นับเฉพาะปีที่มีการซื้อ RMF เท่านั้นคับ หมายความว่า ถ้าปีไหนไม่ลงทุน จะไม่นับว่ามีอายุการลงทุนในปีนั้นๆ) หลักการของ RMF คือถ้าซื้อแล้ว ต้องซื้อไปเรื่อยๆ (จะหยุดซื้อไปเลยเหมือน LTF ไม่ได้) โดยกฎหมายกำหนดว่าถ้าซื้อ RMF แล้ว จะต้องซื้อปีเว้นปี (หมายความว่า หยุดซื้อได้ แต่ต้องหยุดซื้อไม่เกิน 1 ปีติดต่อกัน)

9. ขายทิ้ง กำไรต้องเสียภาษีหรือเปล่า ?

คำตอบตามหลักการง่ายๆ คือ ถ้าเราปฏิบัติตามเงื่อนไขที่กฎหมายกำหนดสำหรับทั้ง LTF และ RMF ครบทุกอย่าง เราจะไม่ต้องเสียภาษีเลยครับ (ไม่ว่าจะเป็นเงินที่ขายได้ หรือกำไรส่วนต่าง) เว้นแต่เราไม่ได้ปฏิบัติตามเงื่อนไขที่กำหนด เช่น ต้องถือครองอย่างต่ำเท่าไหร่ ต้องซื้ออย่างต่ำเท่าไหร่ หรือจะขายได้ต้องรอกี่ปี หรือไม่ทำตามหลักเกณฑ์ที่อธิบายไว้ในข้อ 10 ซึ่งผลคือจะต้องเสียภาษีย้อนหลัง และ/หรือเบี้ยปรับตามที่อธิบายในข้อ 10 ครับ

10. ถือไม่ครบ หรือซื้อขายผิดเงื่อนไข จะโดนอะไรบ้าง ?

อันนี้จะแบ่งเป็น 2 กรณีครับ LTF กับ RMF จะแตกต่างกัน

(ก) ถ้าเราขาย LTF ก่อนครบ 7 ปีปฏิทิน ผลคือ

- ทันทีที่เราทำผิดเงื่อนไข เราต้องทำเรื่องคืนเงินภาษีที่เคยได้รับลดหย่อนทันที แล้วหากคืนภาษีล่าช้า ก็จะต้องจ่ายเบี้ยปรับในอัตรา 1.5% ต่อเดือนของจำนวนเงินภาษีที่ได้รับลดหย่อนนั้น (โดยนับตั้งแต่เดือนเมษายนของปีที่ยื่นภาษีจนถึงวันที่เรารู้ตัวว่าต้องทำเรื่องคืนภาษี)

- กำไรที่ได้จากการขายคืนหน่วยลงทุน (Capital Gain) บนยอดที่ผิดเงื่อนไข ถือเป็นรายได้ที่ต้องนำไปรวมคำนวณภาษีในปีนั้นทั้งหมดด้วย

(ข) ในกรณีของ RMF การซื้อ RMF จะมีเงื่อนไขเยอะหน่อยครับ ซึ่งจะทำให้มีโอกาสผิดเงื่อนไขได้ง่ายกว่า เกิดขึ้นได้หลายกรณีครับ ดังนี้

- ถ้าหยุดซื้อหน่วยลงทุนเกินกว่า 1 ปี ผลคือ ต้องคืนภาษี 5 ปีย้อนหลังที่ได้รับยกเว้นไป หากผู้ลงทุนคืนภาษีล่าช้า ต้องจ่ายเบี้ยปรับ 1.5% ต่อเดือน (โดยคิดตั้งแต่เดือน เม.ย. ของปีที่ถัดจากปีที่ขายผิดเงื่อนไขการลงทุนนั้น)

- ถ้าขาย RMF ตอนอายุ 55 ปีแล้ว แต่ลงทุนยังไม่ครบ 5 ปี ผลคือ ต้องคืนภาษี 5 ปีย้อนหลังที่ได้รับยกเว้นไป (หากคืนภาษีล่าช้า ต้องจ่ายเบี้ยปรับ 1.5% ต่อเดือน โดยคิดตั้งแต่เดือน เม.ย. ของปีที่ถัดจากปีที่ขายผิดเงื่อนไขการลงทุนนั้น) และให้เอากำไรจากการขายคืน RMF ไปรวมคำนวณเป็นเงินได้เพื่อเสียภาษีด้วย

- ถ้าขาย RMF ก่อนอายุ 55 ปี และลงทุนก็ยังไม่ครบ 5 ปีด้วย ผลคือ ต้องคืนภาษีย้อนหลังที่ได้รับยกเว้นมาทั้งหมดทุกปี และให้เอากำไรจากการขายคืน RMF ไปรวมคำนวณเป็นเงินได้เพื่อเสียภาษีด้วย

- ถ้าขาย RMF ก่อนอายุ 55 ปี แต่ลงทุนครบ 5 ปีแล้ว ผลคือ ต้องคืนภาษี 5 ปีย้อนหลังที่ได้รับยกเว้นไป (หากคืนภาษีล่าช้า ต้องจ่ายเบี้ยปรับ 1.5% ต่อเดือน โดยคิดตั้งแต่เดือน เม.ย. ของปีที่ถัดจากปีที่ขายผิดเงื่อนไขการลงทุนนั้น)

เป็นอย่างไรกันบ้างครับ หวังว่าคำตอบจากคำถามสุดฮิตเหล่านี้จะเป็นข้อมูลให้เพื่อนๆ ตัดสินใจเลือกซื้อ หรือไม่ซื้อกองทุนทั้ง LTF และ RMF ได้ไม่ยากนะครับ และขอให้เพื่อนๆ บรรลุเป้าหมายตามวัตถุประสงค์ของการลงทุนของแต่ละคนนะครับ :)

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่