.png)

ไปต่างประเทศ กดเงินสดจากบัตรเดบิต หรือบัตรเครดิตดีกว่ากัน? ตอนนี้มีของธนาคารไหนน่าสนใจบ้าง?

เคยหรือไม่! เวลาไปเที่ยวต่างประเทศทีไร เงินสดที่พกไป ไม่เคยพอ! เป็นธรรมดาที่เวลาเราเดินทางไปเที่ยวต่างประเทศมีแต่ของที่น่าตื่นตา ตื่นใจ เห็นอะไรก็อยากได้ไปหมด เงินสดตอนที่แลกไปก็ว่าเยอะแล้ว แต่พอไปถึงเท่านั้นแหละ น้อยลงไปถนัดตาเลยค่ะ แต่...เราจะแก้ปัญหาเงินไม่พอช้อปยังไงดี และเวลาไปต่างประเทศเราจะพกบัตรเดบิต หรือบัตรเครดิตสำรองไปด้วย บัตรไหนดีกว่ากัน เราลองเปรียบเทียบ จุดเด่น จุดด้อย ของทั้ง 2 บัตรกันค่ะ

บัตรเดบิต (Debit Card) เป็นบัตรที่เราใช้ทำธุรกรรมต่างๆ ร่วมกับบัญชีเงินฝากที่เราเปิดไว้ ไม่ว่าจะเป็นเพื่อการใช้จ่าย หรือเพื่อการเก็บออม แต่จะมีความพิเศษขึ้นมาอีก ตรงที่ "บัตรเดบิต" สามารถรูดซื้อสินค้าได้เช่นเดียวกับบัตรเครดิตเลย โดยใช้วงเงินในบัญชีของเราเอง และตัดเงินทันทีเมื่อรูดเสร็จ

บัตรเครดิต (Credit Card) เป็นบัตรที่ธนาคาร หรือบริษัทผู้ออกบัตร จะกำหนดวงเงินในการใช้จ่ายมาให้เรา โดยเราต้องชำระคืนตามรอบของบัตรที่ธนาคารกำหนด หากชำระเกินกำหนดก็จะมีอัตราดอกเบี้ย คล้ายๆ กับการกู้เงินมาใช้ก่อน หากไม่สามารถจ่ายครบตามกำหนดก็ต้องเสียดอกเบี้ยนั่นแหละค่ะ

| ประเภทบัตร | จุดเด่น | จุดด้อย |

| บัตรเดบิตทั่วไป (Debit Card) | 1. สามารถกดเงินจากบัญชีของเราเป็นเงินสกุลของประเทศนั้นๆ ได้เลย แต่เราต้องมีเงินในบัญชีเพียงพอตามจำนวนที่จะกด 2. ช่วยให้เราควบคุม Budget ได้ เพราะจะสามารถใช้ได้เฉพาะเงินที่มีอยู่ในบัญชีเท่านั้น 3.สามารถใช้รูดซื้อสินค้าได้เช่นเดียวกับบัตรเครดิต แต่จะตัดเงินจากบัญชีของเราเลย 4. การใช้บัตรเดบิต ช่วยลดความเสี่ยงเรื่องการเปลี่ยนแปลงของค่าเงินที่ผันผวนและไม่ต้องเสี่ยงกับการขาดทุน หากเงินที่แลกไปแล้วใช้ไม่หมด และต้องมาแลกคืน 5. ไม่ต้องกังวลเรื่องเหลือเงินเป็นเศษเหรียญกลับมา แล้วจะแลกเงินกลับคืนไม่ได้ | 1. กรณีกดเป็นเงินสดออกมาใช้จ่าย จะมีค่าธรรมเนียม ดังนี้ 1.1 ต้องจ่ายค่าความเสี่ยงในการเปลี่ยนแปลงสกุลเงินไม่เกินร้อยละ 2.5 จากยอดค่าใช้จ่ายที่เราใช้ไป 1.2 ค่าธรรมเนียมการกดเงินจากตู้ ATM ประมาณ 75 - 100 บาท แล้วแต่ธนาคาร 1.3 อาจมีค่าธรรมเนียมที่เรียกเก็บเพิ่มเติมขึ้นอยู่กับธนาคารเจ้าของเครื่อง ATM แต่ละประเทศ 2. กรณีใช้บัตรรูดซื้อสินค้า 2.1 ถ้าจ่ายเป็นเงินบาท ต้องจ่ายอัตราแลกเปลี่ยน 2 ต่อ เช่น หากเราใช้บัตรเดบิตที่ออกโดยธนาคารในไทย ไปรูดซื้อของเป็นเงิน JPY ธนาคารจะแปลงสกุลเงิน ดังนี้ JPY>>USD และ USD>>THB 2.2 ต้องจ่ายค่าความเสี่ยงในการเปลี่ยนแปลงสกุลเงินไม่เกินร้อยละ 2.5 จากยอดค่าใช้จ่ายที่เราใช้ไป 3. ต้องสำรองเงินไว้ให้เพียงพอต่อการใช้จ่ายตลอดทริป 4. ถ้ารูดผิดการ VOID คืนจะลำบากกว่าบัตรเครดิต |

| บัตรเครดิต (Credit Card) | 1.เป็นการใช้จ่ายจากวงเงินที่ธนาคาร หรือบริษัทบัตรเครดิตให้ โดยไม่ต้องสำรองเงินของตัวเองไว้ในบัตร 2.ได้รับสิทธิประโยชน์ของบัตรเครดิตที่แฝงอยู่ เช่น คะแนนสะสม 3.มีสิทธิประโยชน์ได้รับการคุ้มครองประกันภัยการเดินทางฟรี 4.ไม่ต้องกังวลเรื่องเหลือเงินเป็นเศษเหรียญกลับมา แล้วจะแลกเงินกลับคืนไม่ได้ | 1. กรณีกดเงินสดออกมาใช้จ่าย สำหรับบัตรเครดิต จะต้องเสียค่าธรรมเนียมต่างๆ ดังนี้ค่ะ 1.1 ต้องจ่ายค่าความเสี่ยงในการเปลี่ยนแปลงสกุลเงินไม่เกินร้อยละ 2.5 จากยอดค่าใช้จ่ายที่เราใช้ไป 1.2 ค่าธรรมเนียมในการกดเงินสดจากบัตรเครดิต 3% และบวก VAT อีก 7% ของยอดที่เรากดออกมา 1.3 อัตราดอกเบี้ยของบัตรเครดิตสูงสุด 18% ต่อปี โดยธนาคารจะคิดดอกเบี้ยเป็นรายวัน เริ่มจากวันที่กดเงินออกมา จนกว่าเราจะชำระครบตามยอด 1.4 ค่าธรรมเนียมการกดเงินที่ตู้ ATM อีก 100 บาท เช่นเดียวกับการกดเงินด้วยบัตรเดบิต 2. กรณีใช้บัตรรูดซื้อสินค้า 2.1 ถ้าจ่ายเป็นเงินบาท ต้องจ่ายอัตราแลกเปลี่ยน 2 ต่อ เช่น หากเราใช้บัตรเครดิตที่ออกโดยธนาคารในไทย ไปรูดซื้อของเป็นเงิน JPY ธนาคารจะแปลงสกุลเงิน ดังนี้ JPY>>USD และ USD>>THB 2.2 ต้องจ่ายค่าความเสี่ยงในการเปลี่ยนแปลงสกุลเงินไม่เกินร้อยละ 2.5 จากยอดค่าใช้จ่ายที่เราใช้ไป 3.ต้องคอยระวังการใช้จ่ายที่เกินตัว ช้อปเพลินจนลืมไปว่ากลับมาต้องจ่ายยอดหนี้ทั้งหมดด้วย |

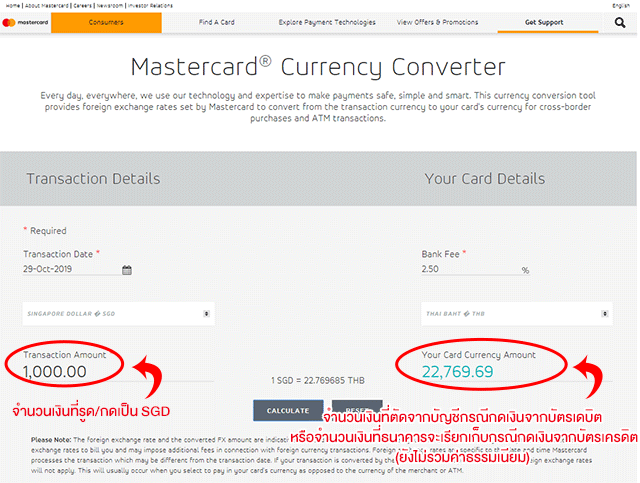

ยกตัวอย่างหากเรากำลังจะเดินทางไปประเทศสิงคโปร์ แล้วมีความจำเป็นต้องกดเงินสดจากบัตร ในวันที่ 29 ตุลาคม 2562 เราลองคำนวณกันเล่นๆ นะคะว่า จะกดเงินสดจากบัตรเดบิต หรือบัตรเครดิต บัตรไหนจะคุ้มกว่ากัน และก่อนที่เราจะมาคำนวณค่าธรรมเนียมต่างๆ เราเข้าไปทำ Current Convert กันก่อนค่ะ ในตัวอย่างนี้จะใช้อัตราแลกเปลี่ยนจาก MasterCard โดยสามารถเข้าไปคำนวณได้ที่ www.mastercard.us และใส่รายละเอียด เช่น ต้องการ Convert อัตราแลกเปลี่ยน 1,000 SGD เป็น THB และมีค่าความเสี่ยงในการเปลี่ยนแปลงสกุลเงิน 2.5% ตามภาพด้านล่างค่ะ

*ใช้อัตราแลกเปลี่ยนของ MasterCard ของวันที่ 29 ตุลาคม 2562 เวลาประมาณ 12.30 น. ในการคำนวณ

| การคำนวณยอดที่ต้องชำระ รวมค่าธรรมเนียม กรณีใช้บัตรเดบิต และบัตรเครดิตกดเงินสด | |

| กรณีกดเงินสดจากบัตรเดบิต | กรณีกดเงินสดจากบัตรเครดิต |

| 1. จากยอดที่ Convert ออกมาในภาพข้างต้น เป็นค่าที่คำนวณรวมค่าความเสี่ยงจากการเปลี่ยนแปลงสกุลเงินแล้ว [1,000 SGD = 22,769.69 THB] 2. บวกค่าธรรมเนียมจากการกดเงินสดผ่านบัตรเดบิตที่ตู้ ATM ที่ต่างประเทศที่ธนาคารจะเรียกเก็บ ในที่นี้ขอยกตัวอย่าง 100 บาทค่ะ ดังนั้น รวมยอดที่จะหักจากบัญชีกรณีที่กดเงินสด 1,000 SGD ผ่านบัตรเดบิต คือ [22,769.69 + 100 = 22,869.69 บาท] | 1. จากยอดที่ Convert ออกมาในภาพข้างต้น เป็นค่าที่คำนวณรวมค่าความเสี่ยงจากการเปลี่ยนแปลงสกุลเงินแล้ว [1,000 SGD = 22,769.69 THB] 2. สำหรับการกดเงินจากบัตรเครดิต นอกจากค่าธรรมเนียมการกดเงิน 3% แล้ว ยังต้องบวก VAT อีก 7% คิดเป็น ค่าธรรมเนียม 3% [22,769.69 x 3% = 683.09 บาท] บวก VAT อีก 7 % [(22,769.69 + 683.09 = 23,452.78) x 7% = 1,641.69 บาท] รวมเป็นยอดทั้งสิ้นสำหรับค่าธรรมเนียมในส่วนนี้ [23,452.78 + 1,641.69 = 25,094.47 บาท] 3. บวกอัตราดอกเบี้ยจากบัตรเครดิต ในที่นี้คิดที่ 18% ต่อปี และระยะเวลาการชำระคืนที่ 20 วันนะคะ คิดเป็นต้องเสียดอกเบี้ย เท่ากับ [(25,094.47 x 18%) x 20/365 = 247.51 บาท] รวมเป็นยอดที่รวมค่าธรรมเนียมและดอกเบี้ยในส่วนนี้แล้วทั้งสิ้น [25,094.47 + 247.51 = 25,341.98 บาท] 4. บวกด้วยค่าธรรมเนียมการกดเงินจากบัตรเครดิตที่ตู้ ATM ที่ต่างประเทศที่ธนาคารจะเรียกเก็บเราอีกประมาณ100 บาท ก็บวกเพิ่มเข้าไปจากยอดที่เราคำนวณได้เลยค่ะ [25,341.98 + 100 = 25,441.98 บาท] |

| ส่วนต่างจากการกดเงินสด ผ่านบัตรเดบิต และบัตรเครดิตที่ตู้ ATM ที่ต่างประเทศ [25,441.98 - 22,869.69 = 2,472.29 บาท] | |

ข้อสรุป จากตัวอย่างการคำนวณข้างต้นเห็นได้ชัดเจนเลยค่ะว่า การกดเงินสดจากบัตรเดบิต คุ้มกว่าการกดเงินจากบัตรเครดิต โดยจากตัวอย่างยอดเงินที่ต้องจ่ายต่างกันมากถึง 2,472.29 บาททีเดียว และจะดีแค่ไหน หากการกดเงินจากบัตรเดบิตแล้วเราไม่ต้องเสียค่าธรรมเนียมการกดเงินเพิ่มเติมอีก ซึ่งตอนนี้ต้องยกให้ บัตรเดบิตธนชาตฟรีเว่อร์ไลท์ จากธนาคารธนชาต เพราะนอกจากจะยกเว้นค่าธรรมเนียมการกดเงินที่ตู้ ATM ที่ต่างประเทศกันยาวไปถึง 31 ธ.ค. 63 แล้ว ยังมีโปรโมชั่น ยกเว้นค่าธรรมเนียมออกบัตร เมื่อเปิดบัญชีพร้อมสมัคร Thanachart Connect โมบายแอพ หรือ ธนชาตพร้อมเพย์ ถึง 31 ธ.ค. 62 อีกด้วย

สำหรับใครที่กำลังมองหาบัตรเดบิตที่จะตอบโจทย์การใช้งาน ไม่ว่าจะเป็นทั้งในประเทศไทย และต่างประเทศ นาทีนี้คงต้องยกให้ บัตรเดบิตธนชาตฟรีเว่อร์ไลท์ (Freever-Lite Debit Card) เพราะนอกจากจะใช้ถอนเงินสดที่ตู้ ATM ทั่วโลกแบบฟรีค่าธรรมเนียมแล้ว ยังสามารถโอนเงิน จ่ายบิล ฟรี ที่ตู้ ATM ธนชาต หรือ Thanachart connect โมบายแอพ และยังใช้บัตรเดบิตชำระค่าสินค้าบริการได้อีกด้วย นอกจากนี้ยังมีเครือข่ายพันธมิตรที่แข็งแกร่งอย่าง MasterCard ที่พร้อมมอบสิทธิประโยชน์มากมายจากการใช้บัตร และยังมีความปลอดภัยสูงสุดแก่ผู้ถือบัตร ด้วยเทคโนโลยีชิปการ์ดที่ช่วยป้องกันการโจรกรรมข้อมูลและปลอมแปลงบัตรได้อย่างมีประสิทธิภาพตามมาตรฐานสากลอีกด้วย

.png)

และสำหรับใครที่กังวลว่าถ้าใช้บัตรเดบิตกดเงินสดที่ต่างประเทศแล้วจะเสียค่าธรรมเนียม ต้องขอบอกเลยว่า ตอนนี้บัตรเดบิตธนชาตฟรีเว่อร์ไลท์ จากธนาคารธนชาต มีโปรโมชั่น ยกเว้น ค่าธรรมเนียมกดเงินสด 100 บาท ที่ตู้ ATM ทั่วโลก ที่มีเครื่องหมาย cirrus  หรือ atmpool

หรือ atmpool  หรือ MasterCard

หรือ MasterCard  แบบไม่จำกัดจำนวนครั้ง ตั้งแต่วันที่ 17 ก.ย. 2562 - 31 ธ.ค. 2563 โดยมีรายละเอียดวงเงินในการใช้บัตร ดังนี้

แบบไม่จำกัดจำนวนครั้ง ตั้งแต่วันที่ 17 ก.ย. 2562 - 31 ธ.ค. 2563 โดยมีรายละเอียดวงเงินในการใช้บัตร ดังนี้

หรือ atmpool หรือ MasterCard แบบไม่จำกัดจำนวนครั้ง ตั้งแต่วันที่ 17 ก.ย. 2562 - 31 ธ.ค. 2563 โดยมีรายละเอียดวงเงินในการใช้บัตร ดังนี้- วงเงินถอนเงินสด 300,000 บาท/บัตร/วัน

- ถอนเงินสดสูงสุด 20,000 บาท/ครั้ง

- สามารถปรับ/ลดวงเงินถอนเงินสดในต่างประเทศได้ที่ สาขาธนาคารธนชาต หรือ Contact center 1770

- การถอนเงินสดที่เครื่อง ATM ต่างประเทศ จำนวนการถอนเงินที่เป็นเงินสกุลนั้น ต้องไม่เกินจำนวนเงินสกุลตามที่ธนาคารเจ้าของเครื่อง ATM กำหนด

หมายเหตุ :

- ประเทศที่ไม่สามารถใช้บริการบัตรเดบิตธนชาตฟรีเว่อร์ไลท์ได้ มีดังนี้ (ข้อมูลจากบริษัท Mastercard)

- Crimea

- Iran

- North Korea

- Sudan

- Syria - มีค่าความเสี่ยงจากการแปลงสกุลเงินไม่เกิน 2.5% ของยอดใช้จ่ายเป็นเงินตราต่างประเทศ

- อาจมีค่าธรรมเนียมที่เรียกเก็บเพิ่มเติมขึ้นอยู่กับธนาคารเจ้าของเครื่อง ATM แต่ละประเทศ

- เปิดบัญชีพร้อมสมัครบัตรเดบิตธนชาตฟรีเว่อร์ไลท์ โดยเปิดบัญชีขั้นต่ำ 100 บาท

- ค่าธรรมเนียมรายปีบัตรเดบิต 250 บาทต่อปี ยกเว้นค่าธรรมเนียมออกบัตร เมื่อเปิดบัญชีพร้อมสมัคร Thanachart Connect โมบายแอพ หรือ ธนชาตพร้อมเพย์ ถึง 31 ธ.ค. 62

อ่านจบแล้วต้องบอกเลยว่า... ถ้าใครกำลังมองหาช่องทางพกเงินสำรองไปท่องเที่ยวต่างประเทศแบบปลอดภัย และอุ่นใจ อีกทั้งใช้กดเงินฉุกเฉินได้ง่าย และไม่เสียค่าธรรมเนียม ต้องบัตรเดบิตธนชาตฟรีเว่อร์ไลท์ จากธนาคารธนชาตเลยค่ะ และที่สำคัญ สมัครตอนนี้! ธนาคารยกเว้นค่าธรรมเนียมสมัครบัตรให้อีกด้วย หากใครสนใจสามารถติดต่อสอบถามข้อมูลเพิ่มเติมได้ที่ โทร. 1770 หรือที่ธนาคารธนชาตทุกสาขา :)

แท็กที่เกี่ยวข้อง

บัตรเครดิต

บัตรเดบิต

credit card

debit card

ธนาคารธนชาต

ธนชาต

freever-lite debit card

บัตรเดบิตธนชาตฟรีเว่อร์ไลท์

ท่องเที่ยวต่างประเทศ

กดเงินสดที่ต่างประเทศ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่