ต้องใช้เงินด่วน? "รูดบัตรเครดิต" VS "กดบัตรกดเงินสด" เหมือน/ต่างกัน อย่างไร?

ดูเผินๆ แล้ว เจ้าบัตรสี่เหลี่ยมขนาดกะทัดรัดอย่าง "บัตรเครดิต" และ "บัตรกดเงินสด" ต่างก็มีความคล้ายกันอยู่มาก ทั้งรูปร่างหน้าตา และคุณสมบัติที่สามารถบันดาลเงินให้แก่เจ้าของได้รวดเร็ว แต่ถึงแม้บัตรเครดิต (Credit Card) และ บัตรกดเงินสด (Cash Card) จะมีความคล้ายกันสักเพียงใด ก็ยังมีข้อแตกต่างในแง่การใช้งานอยู่พอสมควร ซึ่งอาจเป็นที่มาของคำถามที่ว่า "ถ้าเรามีเงินขาดมือแล้วอยากได้เงินสด จะเลือกใช้อะไรดี...ระหว่างบัตรเครดิตกับบัตรกดเงินสด" วันนี้ CheckRaka.com จะมาคลายความสงสัยให้ได้ทราบถึงข้อเหมือนและข้อต่างของบัตรทั้งสองประเภทนี้ให้ได้ทราบกันค่ะ

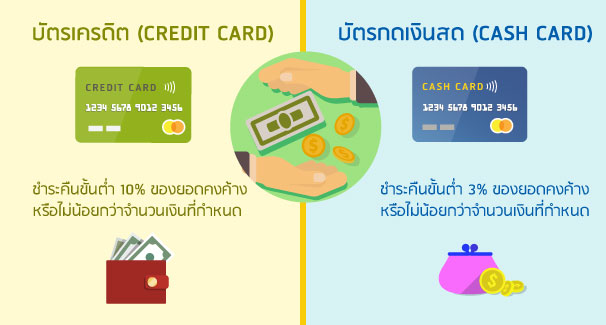

ภาพตัวอย่างบัตรเครดิต และ บัตรกดเงินสด

วัตถุประสงค์การใช้งาน : ต่างกัน

บัตรเครดิต จะเหมาะกับผู้ที่ต้องการใช้บัตรรูด "เพื่อชำระค่าสินค้าและบริการต่างๆ แทนเงินสด" ช่วยอำนวยความสะดวกในการใช้จ่าย ไม่ต้องพกเงินสดให้ยุ่งยาก อีกทั้งยังไม่จำเป็นต้องจ่ายเงินสดไปในทันทีที่ทำรายการซื้อสินค้าหรือบริการต่างๆ ด้วย

ส่วนบัตรกดเงินสด จะเหมาะกับผู้ที่ต้องการวงเงินสำรองเผื่อกรณีฉุกเฉิน ซึ่งหากต้องการใช้เงินก็สามารถกดเบิกถอนได้ทันทีจากตู้ ATM เปรียบเสมือน "การกู้เงินจากธนาคารในรูปแบบของการกดผ่านบัตร" นั่นเองค่ะ แต่บัตรกดเงินสดนี้จะไม่สามารถใช้รูดชำระค่าสินค้าและบริการต่างๆ ได้เหมือนบัตรเครดิต

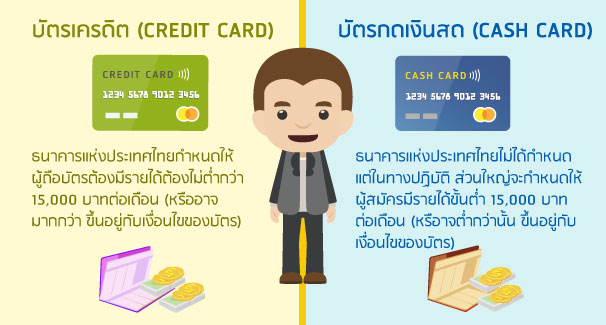

คุณสมบัติผู้สมัครบัตร : คล้ายกัน

โดยส่วนใหญ่ ธนาคารหรือสถาบันการเงินจะกำหนดคุณสมบัติเบื้องต้นของผู้สมัครบัตรเครดิตและบัตรกดเงินสดไว้คล้ายกัน เช่น ต้องมีอายุ 20 ปีขึ้นไป มีรายได้แน่นอน มีที่อยู่หรือเบอร์โทรศัพท์ที่สามารถติดต่อได้ เป็นต้น ทั้งนี้ธนาคารแห่งประเทศไทยได้กำหนดให้ผู้ถือบัตรเครดิตต้องมีรายได้ไม่ต่ำกว่า 15,000 บาทต่อเดือน

ส่วนบัตรกดเงินสดนั้นแม้ว่าจะไม่ได้กำหนดรายได้ขั้นต่ำไว้ชัดเจน แต่ธนาคารผู้ออกบัตรส่วนใหญ่ก็จะกำหนดให้ผู้สมัครบัตรต้องมีรายได้ขั้นต่ำ 15,000 บาทต่อเดือนเช่นกัน นอกจากนี้ผู้สมัครยังจำเป็นต้องให้ข้อมูลส่วนตัว เช่น การศึกษา อาชีพ สถานที่ทำงาน เพื่อเป็นปัจจัยในการพิจารณาอนุมัติบัตร อนุมัติวงเงินให้กับเรา และเป็นข้อมูลให้ธนาคารสามารถติดต่อกับเราได้ด้วยค่ะ

วงเงินอนุมัติ : คล้ายกัน

ธนาคารแห่งประเทศไทยกำหนดให้สถาบันการเงินสามารถอนุมัติวงเงินสูงสุดได้ไม่เกิน 5 เท่าของรายได้เฉลี่ยต่อเดือน แต่ใช่ว่าทุกคนจะได้รับวงเงิน 5 เท่าทั้งหมดนะคะ เพราะการอนุมัติวงเงินทั้งบัตรเครดิตและบัตรกดเงินสดนั้น ธนาคารหรือสถาบันการเงินจะพิจารณาจากความสามารถในการชำระหนี้เป็นรายบุคคล ฉะนั้นแม้ว่าเรากับเพื่อนจะสมัครบัตรประเภทเดียวกัน พร้อมกัน เงินเดือนเท่ากัน แต่เรามีภาระหนี้อื่นที่จะต้องชำระอยู่ด้วย ก็อาจทำให้วงเงินที่เราได้รับต่ำกว่าของเพื่อนก็เป็นได้ค่ะ

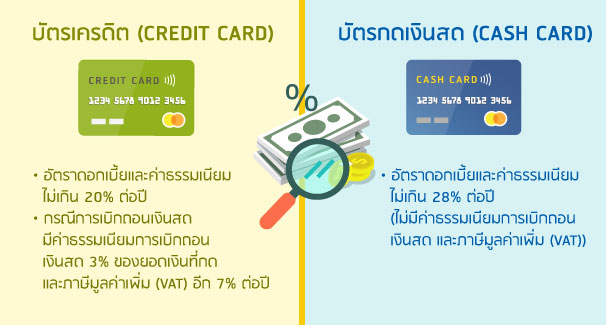

อัตราดอกเบี้ยและค่าธรรมเนียมการใช้บัตร : ต่างกัน

ธนาคารแห่งประเทศไทยกำหนดให้ธนาคารหรือสถาบันการเงิน สามารถเรียกเก็บอัตราดอกเบี้ยและค่าธรรมเนียมการใช้บัตรเครดิตได้ไม่เกิน 20% ต่อปี แต่หากเราใช้บัตรเครดิตเบิกถอนเงินสด นอกจากจะต้องเสียดอกเบี้ยแล้ว ยังต้องเสียค่าธรรมเนียมการเบิกถอนเงินสดอีก 3% ของยอดเงินที่กด และภาษีมูลค่าเพิ่ม (VAT) 7% อีกด้วย (อ่านบทความเจาะลึกดอกเบี้ยค่าธรรมเนียมบัตรเครดิตได้ที่นี่) แต่หากเป็นกรณีการใช้บัตรกดเงินสดนั้นอัตราดอกเบี้ยและค่าธรรมเนียมจะถูกกำหนดไว้ไม่เกิน 28% ต่อปี (ไม่มีค่าธรรมเนียมการกดเงินสดเพิ่มอีก)

ทั้งนี้ แม้ว่าทั้งบัตรเครดิตและบัตรกดเงินสดจะสามารถเบิกถอนเงินสดได้เหมือนกัน แต่เมื่อเปรียบเทียบแล้วจะพบว่าการกดเงินสดจากบัตรเครดิตจะต้องเสียอัตราดอกเบี้ยและค่าธรรมเนียมแพงกว่าการกดจากบัตรกดเงินสดนะคะ (หากไม่จำเป็นจริงๆ ก็ขอแนะนำให้เลี่ยงการกดเงินสดจากบัตรเครดิตจะดีกว่า)

ความเป็นหนี้และการคำนวณดอกเบี้ย : ต่างกัน

อย่างที่ทราบกันแล้วว่าบัตรเครดิตสามารถใช้ได้ทั้งการรูดเพื่อชำระค่าสินค่าและบริการ และกดเงินสด ดังนั้นดอกเบี้ยบัตรเครดิตจึงสามารถคำนวณได้ 2 กรณี คือ

- กรณีใช้บัตรเครดิตรูดชำระค่าสินค้าและบริการ : ธนาคารหรือสถาบันการเงินจะสำรองจ่ายเงินสำหรับซื้อสินค้าและบริการของเราไปให้ก่อน และกำหนดระยะเวลาปลอดดอกเบี้ย (Grace Period) ไว้ ซึ่งหากเราชำระเงินคืนภายในวันที่กำหนด ก็จะไม่ต้องเสียดอกเบี้ยสักบาท และถือว่ายังไม่ได้เป็นหนี้บัตรเครดิตด้วยค่ะ ... แต่เมื่อใดก็ตามที่เราชำระเงินล่าช้าหรือชำระไม่เต็มจำนวน เราก็จะถูกคิดดอกเบี้ยตามการใช้จ่าย ซึ่งก็ขึ้นอยู่กับว่าธนาคารจะเลือกคิดตั้งแต่วันที่ธนาคารได้สำรองจ่ายเงินให้แก่ร้านค้า หรือวันที่สรุปยอดการใช้จ่าย หรือตั้งแต่วันที่ครบกำหนดชำระเงินก็ได้ (ส่วนใหญ่แล้วธนาคารก็จะเริ่มคิดดอกเบี้ยตั้งแต่วันที่ธนาคารได้สำรองจ่ายเงินให้แก่ร้านค้าค่ะ)

- กรณีใช้บัตรเครดิตเบิกถอนเงินสด : ดอกเบี้ยในส่วนนี้จะถูกคิดตั้งแต่วันที่กดเบิกถอน ไม่มีระยะเวลาปลอดดอกเบี้ยเหมือนการใช้รูดซื้อสินค้านะคะ

สำหรับการกดเงินจากบัตรกดเงินสดนั้นเราจะถูกคิดดอกเบี้ยตั้งแต่วันที่กดเบิกถอนเงิน โดยไม่มีระยะเวลาปลอดดอกเบี้ยเหมือนอย่างบัตรเครดิต และไม่ต้องเสียค่าธรรมเนียมจากการเบิกถอนเงินสดและภาษีมูลค่าเพิ่มอีก

ค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปี : ต่างกัน

ปัจจุบันมีโปรโมชั่นจากธนาคารหรือสถาบันการเงินหลายแห่งออกมาดึงดูดให้ลูกค้าอย่างเราๆ สมัครและใช้บริการกันมากขึ้น สำหรับบัตรเครดิตนั้นจะฟรีค่าธรรมเนียมแรกเข้า ส่วนค่าธรรมเนียมรายปีอาจต้องชำระหรือมีเงื่อนไขการยกเว้น เช่น ต้องใช้จ่ายครบยอดเงินที่กำหนดจึงจะได้รับการยกเว้นค่าธรรมเนียมรายปี แต่หากเป็นบัตรกดเงินสดส่วนใหญ่จะฟรีทั้งค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปี ทั้งนี้ ธนาคารหรือสถาบันการเงินแต่ละแห่งก็อาจกำหนดเงื่อนไขสำหรับบัตรแต่ละประเภทไว้แตกต่างกัน

การชำระคืน : ต่างกัน

การชำระคืนที่ดีที่สุดสำหรับบัตรเครดิต คือ การจ่ายเต็มจำนวนภายในวันที่กำหนด เพราะเราจะไม่ต้องเสียดอกเบี้ยจากการใช้บัตรรูดซื้อของนั้นเลย แต่หากใช้บัตรกดเงินสดก็ขอแนะนำให้รีบจ่ายคืนแบบเต็มจำนวนให้เร็วที่สุดนะคะ เพราะดอกเบี้ยบัตรกดเงินสดนั้นคิดตั้งแต่วันที่เรากดใช้ หากชำระคืนเร็วจะทำให้เราเสียดอกเบี้ยน้อยลงค่ะ แต่หากใครไม่สามารถชำระเต็มจำนวนได้ก็สามารถเลือกชำระแบบจ่ายขั้นต่ำ ซึ่งบัตรเครดิตจะกำหนดให้ต้องชำระคืนขั้นต่ำ 10% ของยอดคงค้าง ส่วนบัตรกดเงินสดจะกำหนดให้ต้องชำระคืนขั้นต่ำ 3% ของยอดคงค้าง แต่ธนาคารหรือสถาบันการเงินอาจมีเงื่อนไขเพิ่มเติม เช่น จำนวนเงินชำระคืนขั้นต่ำต้องไม่น้อยกว่า 300, 500 หรือ 1,000 บาท เป็นต้น

รู้ข้อแตกต่างและข้อเหมือนระหว่าง "บัตรเครดิต" กับ "บัตรกดเงินสด" อย่างนี้แล้ว ก็ลองเลือกกันดูนะคะว่าบัตรแบบไหนจะเหมาะกับไลฟ์สไตล์การใช้งานของเรามากกว่ากัน (หรือหากใครจะใช้ทั้งบัตรเครดิตและบัตรกดเงินสดก็สามารถทำได้เช่นกันค่ะ) หากเรามีวินัยในการใช้บัตร ใช้งานโดยไม่ผิดเงื่อนไข และชำระเงินคืนได้ตามที่กำหนดแล้วล่ะก็... ทั้งบัตรเครดิตและบัตรกดเงินสดก็จะสามารถอำนวยความสะดวกด้านการเงินให้เราสามารถใช้จ่ายได้อย่างคล่องตัวมากยิ่งขึ้นค่ะ

แท็กที่เกี่ยวข้อง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่